マンション価格の高騰は新築だけではなく中古にも波及しているようです。

株式会社東京カンテイによると、2025年9月時点の首都圏中古マンション価格(70㎡換算)は14ヶ月連続で上昇しています。東京23区内の中古マンションの平均価格は1億円の大台を突破、東京都全体では9,302万円でした。

以前は、住宅を購入する際の予算は年収の5~6倍程度を目安としていましたが、昨今の不動産価格の高騰により、今では、その定説は現実的ではないでしょう。住宅ローンの借入れが年収の10倍以上になるケースもある中で、借入期間は長期化し、ペアローンの利用も増えています。

しかし、「借り過ぎ」「売ってもローンを完済できない」など、いわゆるオーバーローンには注意が必要です。

1級ファイナンシャル・プランニング技能士/CFP認定者/証券外務員保有

通関士として通関業務、メーカーにて海外営業事務、銀行にてテラーなど経験し、FPの道へ。2022年「FP事務所MIRAI」設立。「家計の見直しでMIRAIを変える」をモットーに、家計相談、金融記事執筆、書籍監修など、幅広く活動している。

本記事の内容は2025年11月11日時点の情報に基づいており、不動産市場の状況や関連法規、税制などは将来変更される可能性があります。最新の情報については、公式の情報源をご確認ください。

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

板橋区

板橋区

ライオンズガーデン赤塚公園

4,980万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

神奈川県

神奈川県

シティ能見台いこいの街D棟

3,180万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

オーバーローンとは?

オーバーローンとは、住宅の購入時、もしくは売却時の住宅ローンの借入額(残高)が不動産(土地建物、マンション)の価値を超えている(オーバー)状態のことをさします。

オーバーローンには次の2つの種類があります。

マンション購入時のオーバーローン

マンションの本体価格以上の借入れを行うこと。

通常、マンションなど、不動産を購入する際には一定の頭金と諸費用(融資手数料、住宅ローン保証料、不動産会社への仲介手数料、火災保険料、登記費用など)の準備が必要です。ところが、金融機関によっては、頭金や諸費用も住宅ローンの一部に含めて融資ができる場合があります。

つまり、オーバーローンとは、購入者の立場からいえば、マンション価格+諸費用という形の借入れです。たとえば、6,000万円の中古マンションの諸費用が400万円とすると、6,400万円の住宅ローンを組む状態がオーバーローンです。

山﨑

山﨑因みに、フルローンという言葉もありますが、こちらはマンションの本体価格と住宅ローンの借入額が同額の状態。頭金は借入額に含み、諸費用は自己資金から出すという形です。

マンション売却時のオーバーローン

住宅ローンの残高がマンションの売却価格より大きいこと。

つまり、マンションを売却しても住宅ローンを精算できない状態が売却時のオーバーローンです。

山﨑たとえば、マンションの売却査定が2,500万円に対して、住宅ローンの残債が3,000万円ある場合、オーバーローンということになります。

オーバーローンになる要因

オーバーローンは不動産の価値以上にローンの残債がある状態です。購入時のオーバーローンは過剰な借り入れが要因ですが、売却時にオーバーローンになってしまう要因には次のことが考えられます。

返済期間の長期化&金利上昇により元本の減債スピードの鈍化

マンション価格の高騰に伴い、住宅ローンの借り入れ額が膨らんでいます。そのため、返済期間は長期になりがちで、30代前半までの若い世代では40年、50年のローンを利用する人も最近ではめずらしくありません。

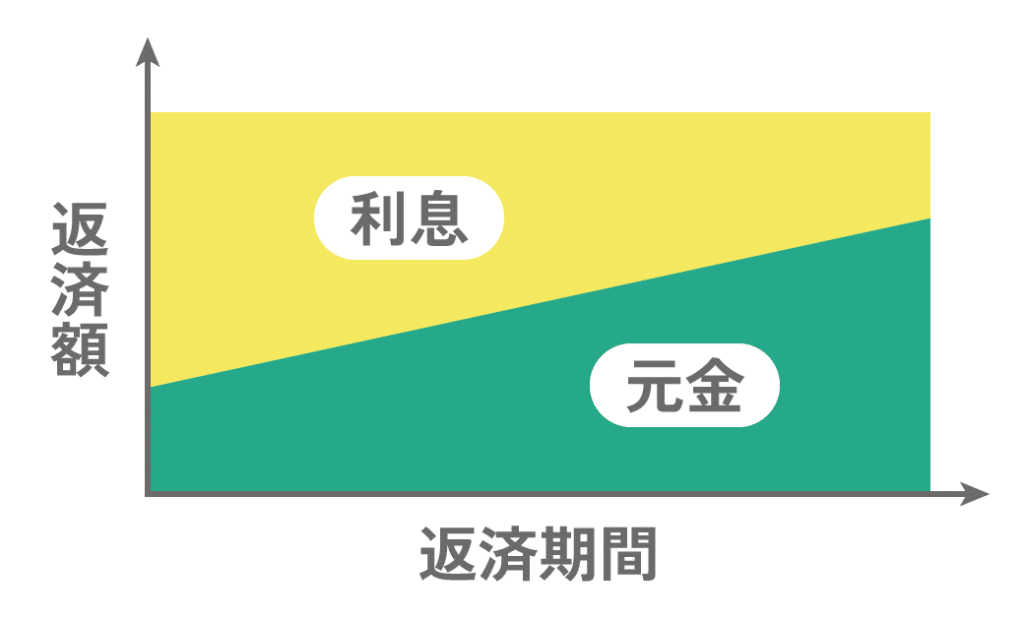

しかし、返済期間が長くなれば金利負担が大きくなり、総返済額は増えてしまいます。毎月の返済額が一定の元利均等方式利用の場合、返済当初ほど毎月の返済額のうち利息比率が大きく元金の割合が小さいため、元金の減債スピードは遅くなります。

元利均等方式 返済イメージ

また、変動金利で借り入れを行う場合は、金利の変動に気を配る必要があります。住宅ローンの適用金利が上昇すると利息が増してしまうため、元金の目減りスピードはさらに鈍化してしまいます。

下記は、返済期間の長短、金利の違いによる利息額の差異を検証したものです。

借入額6,000万円 ボーナス返済なし 元利均等方式

①【固定金利:返済期間の違いによる利息負担&総返済額の差異】

| 固定金利 | 借入期間 | 支払利息総額 | 総返済額 |

|---|---|---|---|

| 1.89% | 30年 | 18,654,753円 | 78,654,753円 |

| 40年 | 25,555,621円 | 85,555,721円 | |

| 差異 | 約690万円 | ||

②【変動金利:金利が上昇した場合の利息負担&総返済額の差異】

| 変動金利 | 借入期間 | 支払利息総額 | 総返済額 |

|---|---|---|---|

| 0.64% | 40年 | 8,022,960円 | 68,022,960円 |

| 0.64%(最初の5年)以後、5年後とに0.25%上昇と仮定 | 15,629,566円 | 75,629,566円 | |

| 差異 | 約760万円 | ||

出所:住宅ローン新規借り入れシミュレーション結果-価格.com

ローン計算ドットコム/金利計算かんたんローン計算サイト 使用

山﨑このように返済期間の長期化と金利の上昇は元金の減債スピードを遅らせることになるため、オーバーローンを引き起こしやすくなります。

マンションの資産性の低下

首都圏など地価が上昇している地域の資産性の高い不動産では、将来、売ってしまえば住宅ローンを完済できる可能性は高いかもしれません。

しかし、マンションの場合、立地や管理などがよほど優れていない限り、年月の経過とともに資産価値が下がっていくのが一般的です。

借入額が多く、返済期間が長い場合、前述のように元金の減額スピードが遅いため、借入残高の減債スピードがマンションの資産価値の低下に追いつかないケースもでてきます。

下記は、15年後にマンションを売却すると仮定して、借入期間の違いによる住宅ローン残高を検証してみました。

住宅ローン借入額6,000万円 ボーナス返済なし 元利均等方式

| 借入期間 | 金利(全期間固定) | 毎月返済額 | 180ヶ月(15年)後 住宅ローン残高 |

|---|---|---|---|

| 35年ローン | 1.89% | 195,387円 | 39,023,547円 |

| 50年ローン | 1.99% | 154,656円 | 47,492,308円 |

出所:ローン計算ドットコム/金利計算かんたんローン計算サイト利用

50年ローンを選択すると、毎月の返済額を抑えることができても、15年後の借入残高は35年ローンより850万円多くなります。

もし、この時点でマンションを売りに出したい場合、ローンを完済するために必要な売却価格に大きな差が生じます。

山﨑このように長期借入はオーバーローンとなるリスクを高めてしまいます。

あえてオーバーローンを選択

購入時の借入額が大きいと、売却時のオーバーローンを引き起こす可能性も高まるため、購入時には一定の住宅資金を準備しておくことが大切であることは言うまでもありませんが、一方で、手元資金を投入せずに、あえてオーバーローンを活用するという方法があります。

手元資金を住宅資金とせず運用資金とする

手元資金を住宅資金にあてず、あえて借入れ額を増やすというもの。

住宅ローン金利は上昇傾向にあるとはいえ、いまだ低金利の範疇ともいえます。

一方、手元資金をNISAなどを活用して投資信託などの運用商品で運用すれば、住宅ローンの借入金利以上の利益を得られる可能性もあるでしょう。

山﨑増えた手元資金を後に住宅ローンの繰り上げ返済として活用すれば、当初に頭金として入れるよりもローンの減債効果が高くなる可能性もあるでしょう。

住宅ローン控除をフル活用できる

一定の要件を満たしたマンションを購入すると、住宅性能に応じた限度額まで住宅ローン控除を受けることができます。

住宅ローン控除が適用されると、毎年末の住宅ローン残高に対して0.7%が所得税や住民税から控除されます。中古マンションの控除限度額は最大3,000万円です。

借入額が多いと控除限度額をフル活用できることから、あえて借入額を増やすというものです。

山﨑ただし、マンションの性能要件や控除を受ける人の所得税額により最大控除額は異なりますので、ローンを借りる前の確認は必須です。

まとめ

購入時のオーバーローンを回避するためには、頭金や諸費用を準備をして借入額を抑えること。手元資金をあえて住宅資金として使わずにオーバーローンを選択するような場合は、将来の金利変動や資産性の低下など、起こり得るリスクの理解が重要です。

また、将来的に売却の予定があるのであれば、返済期間や金利などに注意して繰上げ返済なども活用しながら、ローン残高の減額スピードを速めておくなどの工夫も必要でしょう。

そして、マンション購入の際には、資産性に目を向けることも大切です。オーバーローンはローンの借入残高よりもマンションの資産価値が低い状態であるため、資産価値の下がりにくいマンションを選ぶという視点も大切です。

マンションの資産価値は、立地の良さ、最寄駅への近さ、眺望、日当りなどのリフォームやリノベーションでは対応できない部分に左右されがちです。

専門家の意見を取り入れるなど、事前にしっかり情報収集をして後悔のない住宅選びをしてください。