株式会社MEMOCO(本社:東京都渋谷区、代表:熊田貴行)は、同社が品質管理および記事制作を請け負うスムナラと合同で、中古マンションの購入経験者男女118名を対象に、「中古マンション購入に際しての資金計画」についてのアンケート調査を実施しました。

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

板橋区

板橋区

ライオンズガーデン赤塚公園

4,980万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

神奈川県

神奈川県

シティ能見台いこいの街D棟

3,180万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

調査概要

調査内容:「中古マンションの資金計画に関するアンケート」についてのアンケート調査

調査期間:2025年3月8日(土)〜2025年7月4日(金)

調査方法:インターネット調査(クラウドソーシングサービス)

調査人数:118人

調査対象:男性65人、女性53人

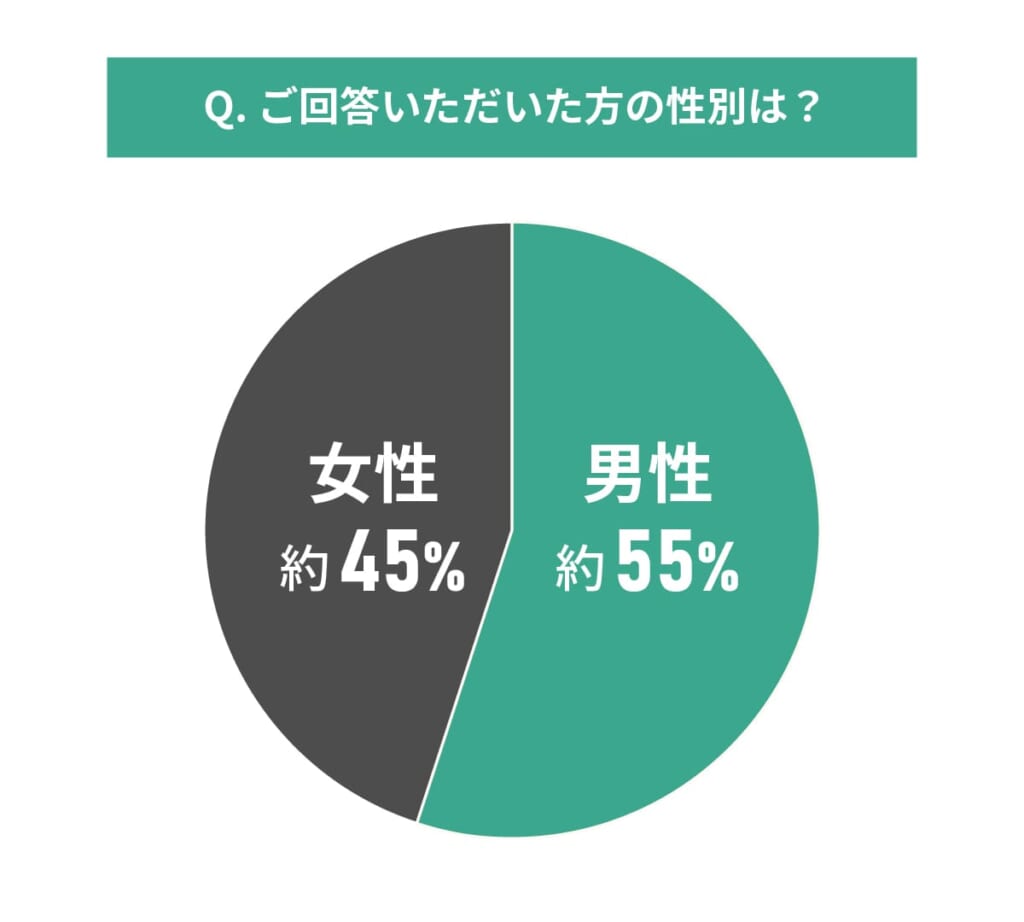

回答者について

回答者の性別

- 男性:約55%

- 女性:約45%

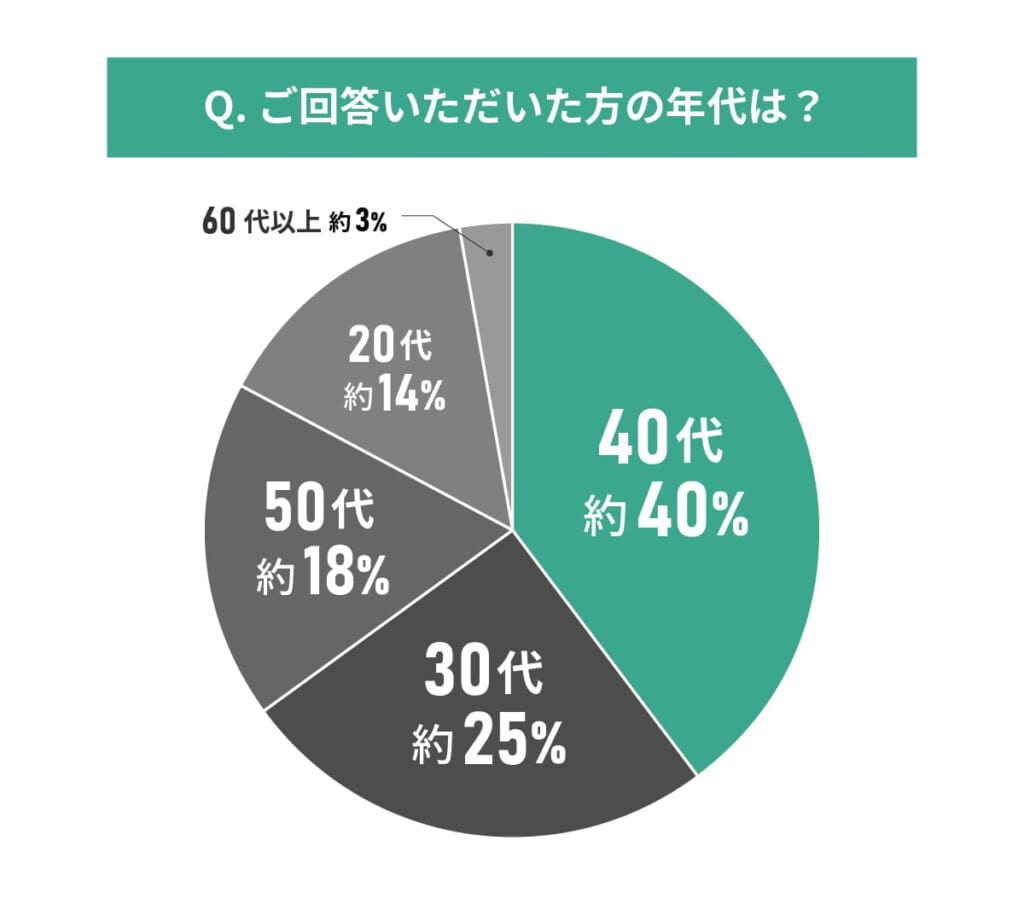

回答者の年代

- 20代:約14%

- 30代:約25%

- 40代:約40%

- 50代:約18%

- 60代以上:約3%

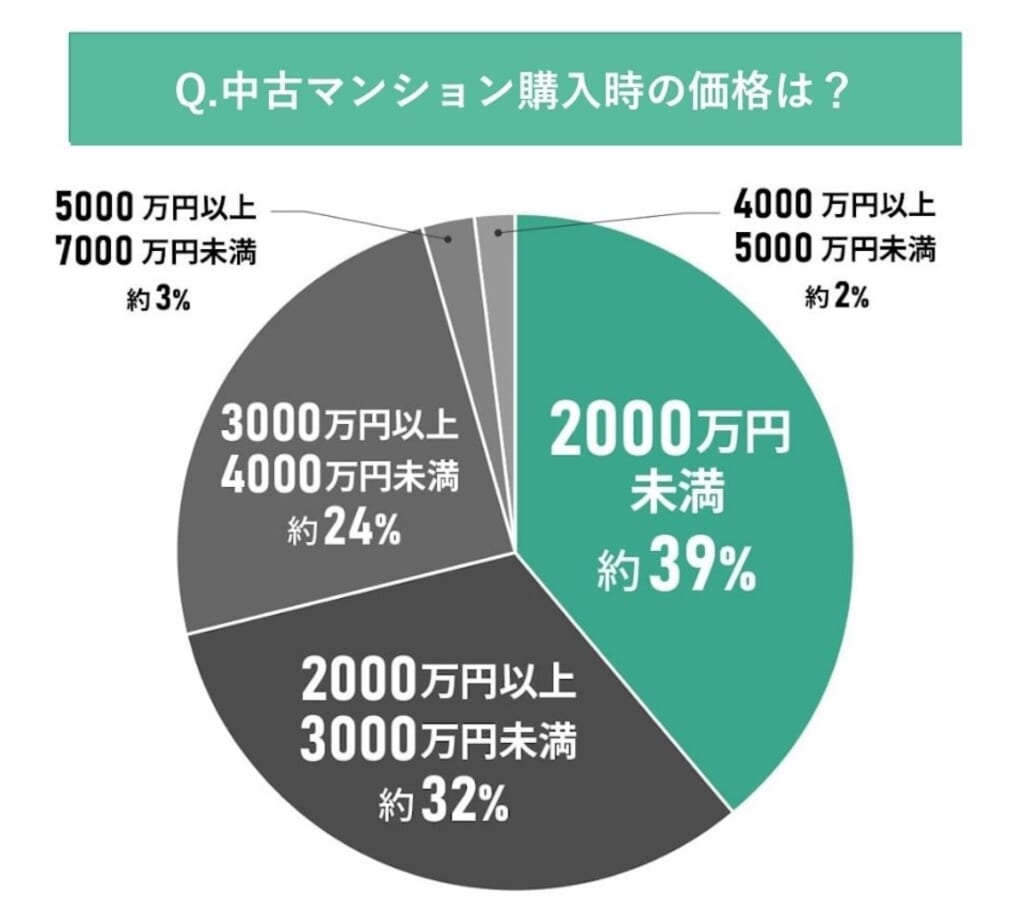

中古マンションの購入価格帯

まずは購入した物件の価格について聞いてみました。

- 2000万円未満:約39%

- 2000万円以上3000万円未満:約32%

- 3000万円以上4000万円未満:約24%

- 4000万円以上5000万円未満:約2%

- 5000万円以上7000万円未満:約3%

価格帯別の購入傾向

最も多い価格帯は2000万円未満で約4割を占めています。次いで2000万円台、3000万円台が続き、全体の96%が4000万円未満での購入となっています。

中古マンション市場では比較的手頃な価格帯での購入が主流です。特に2000万円未満の物件への需要が高く、予算を抑えた購入計画を立てる人が多いことが判明しました。

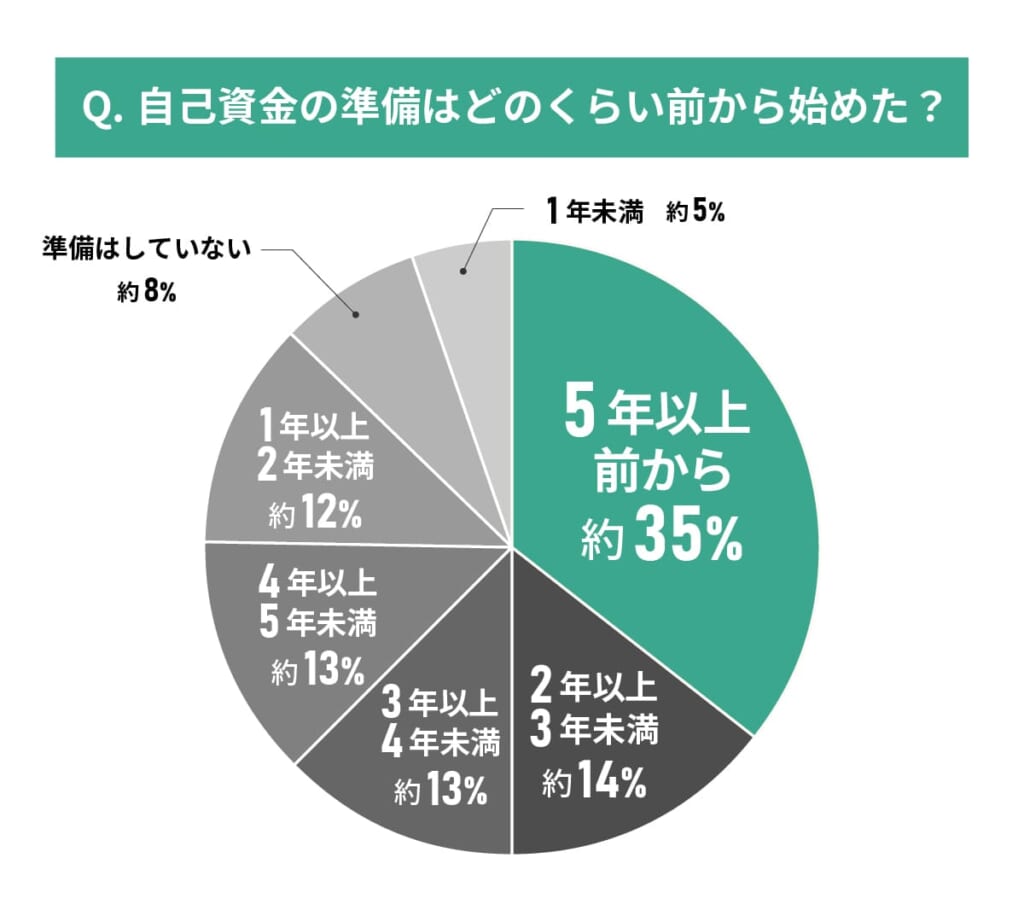

自己資金の準備期間と戦略

次に、自己資金準備の開始時期と自己資金の割合について聞きました。

自己資金準備の開始時期

- 5年以上前から:約35%

- 4年以上5年未満:約13%

- 3年以上4年未満:約13%

- 2年以上3年未満:約14%

- 1年以上2年未満:約12%

- 1年未満:約5%

- 準備していない:約8%

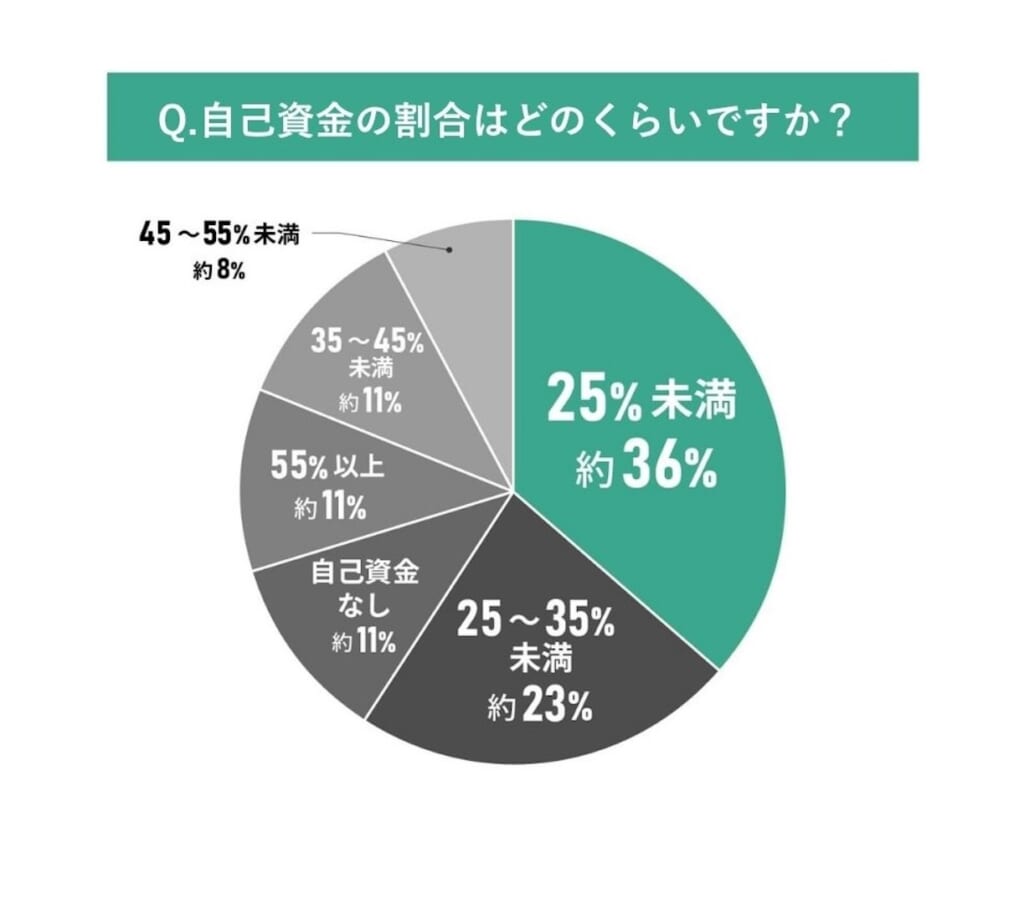

自己資金の割合

- 55%以上:約11%

- 45〜55%未満:約8%

- 35〜45%未満:約11%

- 25〜35%未満:約23%

- 25%未満:約36%

- 自己資金なし:約11%

資金準備の実態分析

5年以上前から準備を始めた人が36%と最も多く、長期的な資金計画を立てる人が多数派です。一方で準備していない人も8%存在し、急な購入決定に至るケースもあります。

自己資金比率では25%未満が最多で36%を占めています。住宅ローンを多く活用する傾向が強く、自己資金を抑えて購入に踏み切る人が多いことが分かります。

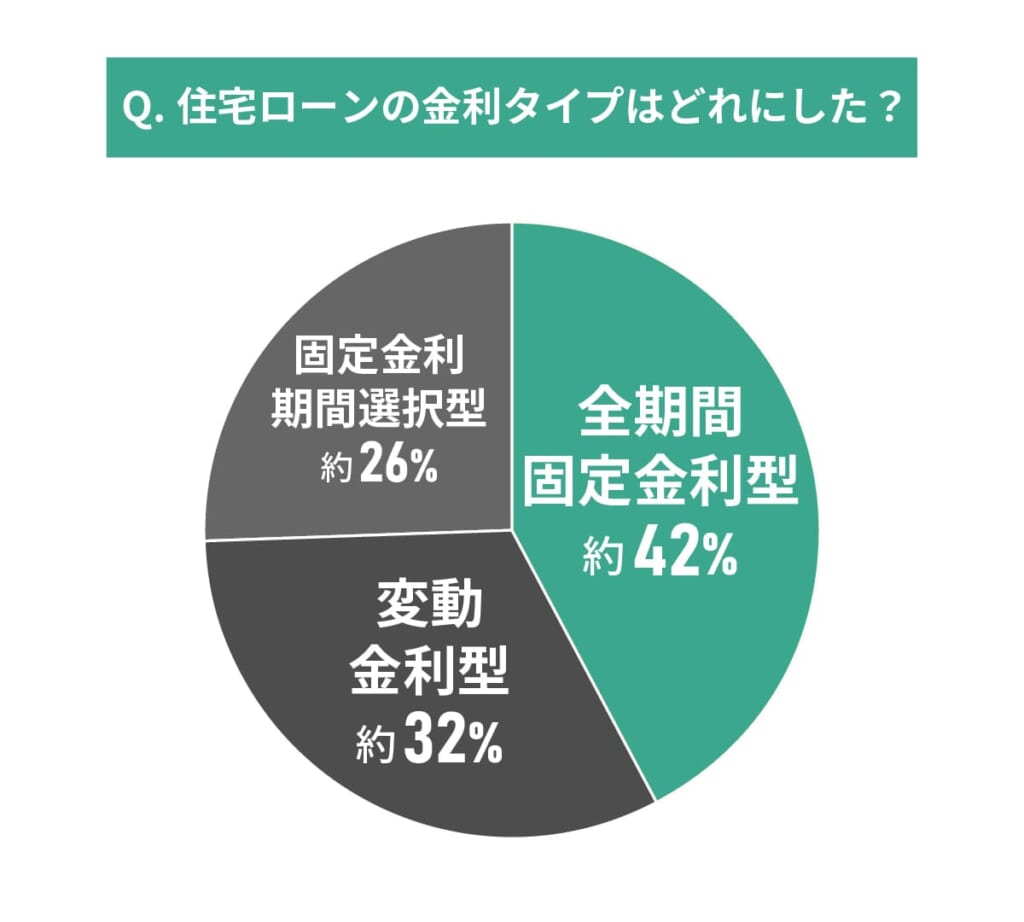

住宅ローンの金利タイプ選択

実際に中古マンションを購入した人はどのような金利タイプのローンを選んだのでしょうか?

- 全期間固定金利型:約42%

- 変動金利型:約32%

- 固定金利期間選択型:約26%

「全期間固定金利型」を選んだ人が最も多い結果となりました。では、それぞれを選んだ人の理由について見ていきましょう。

全期間固定金利型を選んだ理由

- 「安心感がある」

- 「将来の金利上昇リスクを避けたい」

- 「返済計画が立てやすい」

- 「固定の方が安全」

- 「変動を気にしないで良い」

変動金利型を選んだ理由

- 「金利が安い」

- 「低金利時代の恩恵を受けたい」

- 「短期間で返済予定」

- 「繰り上げ返済を計画」

- 「専門家に勧められた」

固定金利期間選択型を選んだ理由

- 「金利変動リスクを一定期間回避したい」

- 「柔軟性がある」

- 「様子を見ながら対応したい」

全期間固定金利型が最も選ばれており、安定性を重視する購入者が多いことが判明しました。変動金利型は低金利メリットを活用したい層に選ばれています。固定金利期間選択型は両者の中間的な選択肢として位置づけられています。

まとめ:成功する資金計画のポイント

今回の調査結果から、成功する資金計画には以下の要素が重要であることが判明しました。

長期的な準備期間の確保 5年以上前から準備を始めた人が最も多く、余裕のある資金計画が重要です。急な購入決定よりも、計画的な準備が返済負担軽減につながります。

適切な自己資金比率の設定 25%未満の自己資金比率でも購入可能ですが、返済負担を考慮した無理のない設定が必要です。自己資金を多く準備できる場合でも、手元資金を残すバランスが重要です。

金利タイプの慎重な選択 安定性を重視するなら全期間固定金利型、低金利メリットを活用するなら変動金利型など、個人の状況に応じた選択が必要です。専門家の意見も参考にしながら決定することが重要です。

付帯費用の事前把握 管理費、修繕費、固定資産税などの付帯費用を事前に把握し、返済計画に組み込むことが成功の鍵です。これらの費用を見落とすと想定外の負担が生じる可能性があります。

中古マンション購入は人生の大きな買い物です。今回の調査結果を参考に、自分に合った資金計画を立てることで、安心できる住宅購入を実現できるでしょう。