住宅を購入するとき多くの人は住宅ローンを組むことになります。金利のある世界が戻ってきてから住宅ローンの金利も上昇傾向が続いています。特に変動金利を利用している場合は、今後の金利上昇も気がかりなことから繰り上げ返済を行い、できるだけ早いローンの完成を目指す人も少なくないでしょう。

確かに繰り上げ返済は総返済額を縮小させる効果がありますが、金利や返済時期、ライフプランによっては、繰り上げ返済をしないほうがいい場合もあります。

本記事では、住宅ローンの繰り上げ返済をした方がいい人、しないほうがいい場合をわかりやすく解説します。

1級ファイナンシャル・プランニング技能士/CFP認定者/証券外務員保有

通関士として通関業務、メーカーにて海外営業事務、銀行にてテラーなど経験し、FPの道へ。2022年「FP事務所MIRAI」設立。「家計の見直しでMIRAIを変える」をモットーに、家計相談、金融記事執筆、書籍監修など、幅広く活動している。

本記事の内容は2025年12月9日時点の情報に基づいており、不動産市場の状況や関連法規、税制などは将来変更される可能性があります。最新の情報については、公式の情報源をご確認ください。

中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

世田谷区

世田谷区

空間がゆるやかに繋がる専用庭付きリノベーション住宅「祖師ヶ谷大蔵センチュリーマンション」1階

5,180万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

千葉市

千葉市

都内へ好アクセスな都市と自然が共存する暮らし「エヴァーグリーン千葉中央」4階

2,680万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

横浜市

横浜市

緑豊かな住環境と広々とした3LDK「三保ガーデン」

3,580万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

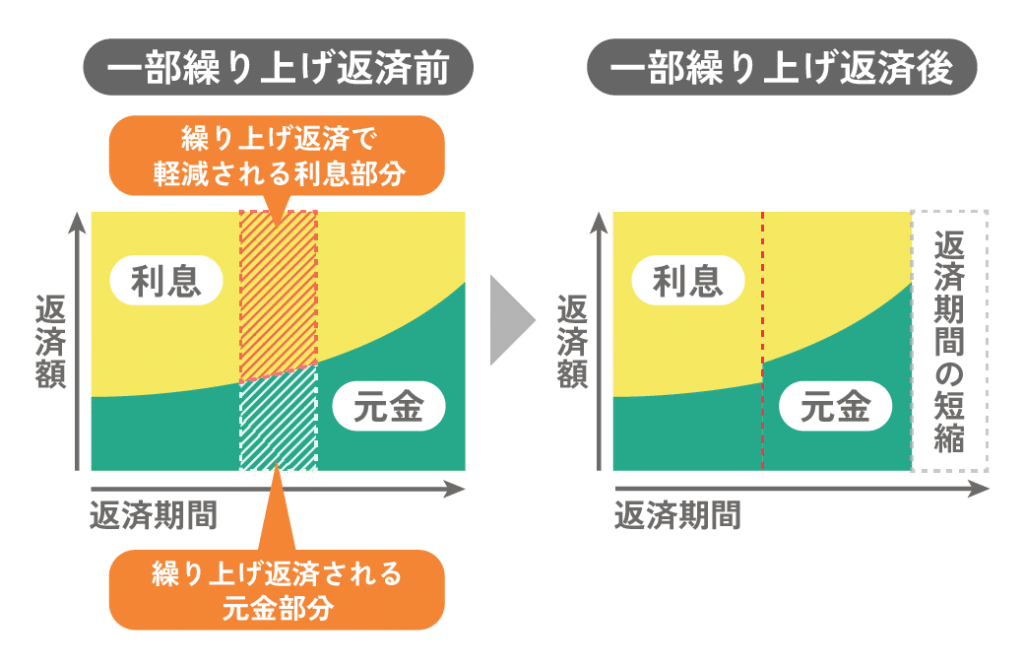

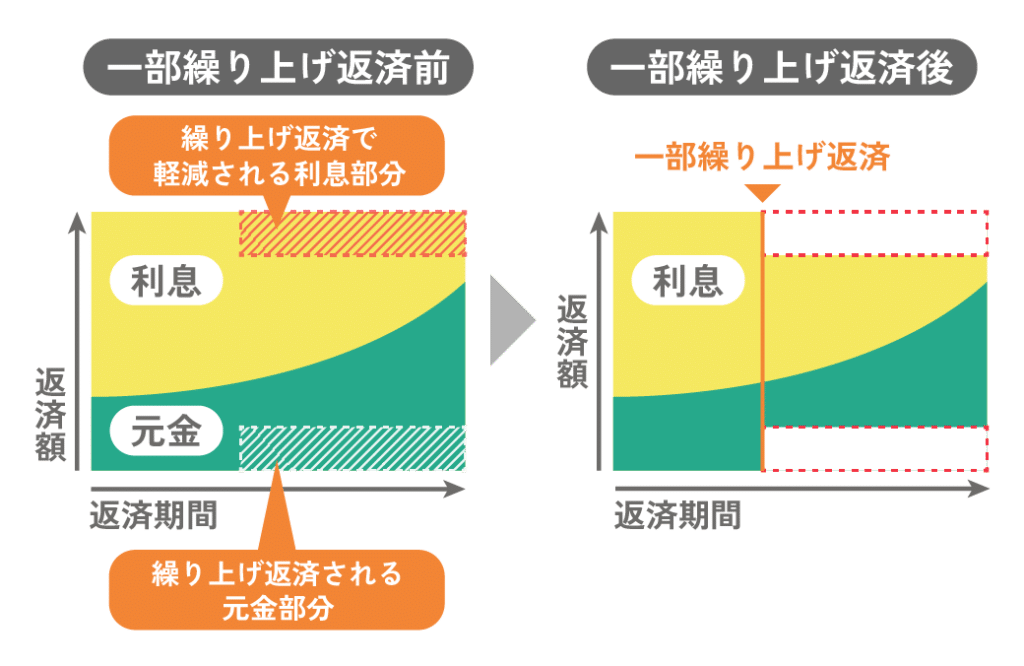

繰り上げ返済をすると総返済額が減額される

住宅ローンに限らずですが、お金を借りる場合には金利がつきます。お金を借りた人は元金に利息を足した金額を返済しなければなりません。金利は元金に対して付くため、たとえ借入額が同額でも返済期間が長いと利息が膨らみ総返済額が多くなります。

総返済額を減らすには、毎月のローン返済とは別に、まとまった資金を元金の返済の一部に充てる繰り上げ返済が効果的です。

山﨑

山﨑繰り上げ返済資金は元金のみに充てられるため、その分の利息の支払いなくなり、総返済額を減らすことができるのです。

期間短縮型と返済額軽減型

繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。

住宅ローンについては、多くの人が毎月一定額を返済していく「元利均等方式」を利用しているため、元利均等方式を用いて、2つの型の効果の違いを解説します。

期間短縮型とは

期間短縮型は、毎月の返済額は変更せずに、繰り上げ返済した分だけ返済期間を短縮する方法です。ローンの完済時期を前倒しすることができます。

元利均等方式

返済額軽減型とは

返済額軽減型は、返済期間は変更せずに、毎月の返済額を軽減するという方法です。ローンの完済時期に変更は生じません。

元利均等方式

削減効果のシミュレーション

下記の条件で、繰り上げ返済をした場合の効果を「期間短縮型」と「返済額軽減型」のそれぞれでシミュレーションしてみました。

当初借入額:2,800万円

借入期間:固定35年

借入金利:1.90%

ボーナス返済:なし

繰り上げ返済時期:11年目

繰り上げ返済額:500万円

元利均等方式

| 繰り上げ返済なし | 期間短縮型 | 返済額軽減型 | |

|---|---|---|---|

| 毎月返済額 | 91,323円 | 91,323円 | 69,690円 |

| 年間返済額 | 1,095,876円 | 1,095,876円 | 836,280円 |

| 総返済額 | 38,355,660円 | 35,958,435円 | 37,125,356円 |

| 11年目の残存返済期間 | 24年 | 17年3か月 | 24年 |

| 11年目のローン残高 | 21,107,599円 | 16,107,661円 | 16,107,599円 |

出所:三井住友銀行 一部繰上返済シミュレーション 使用

ローンの返済開始から11年目に500万円を元本に充てると、期間短縮型では返済期間が6年9ヶ月短縮され、且つ、総返済額は約240万円削減できます。

一方、返済額軽減型では、毎月の返済額が約2万円減額でき、総返済額は123万円縮小できます。

山﨑減額効果は借入金利に左右されるため、借入金利が高いほど減額効果は大きく、反対に借入金利が低ければ効果は小さくなります。

期間短縮型が向いている人

総返済額の減額効果は返済額軽減型よりも大きいことが特徴であるため、とにかく効率的にローンを返済したい人、早期にローンを完済したい人は期間短縮型が向いています。

返済額軽減型が向いている人

毎月の返済額に負担を感じている人は返済額軽減型が向いています。たとえば、近い将来に子供の学費がかかる、習い事を始めるなど、ライフイベントが控えているケースでは、住宅ローンの負担を軽減するという選択肢もあるでしょう。

繰り上げ返済をしないほうがいいケースとは?

住宅ローンといえども借金ですので、早く返したほうがいいに決まっているという考え方は間違いではありません。ただ、次のような状況下では繰り上げ返済をしない、もしくは時期をずらすなどの検討の余地があるでしょう。

住宅ローンの残存期間が短い場合

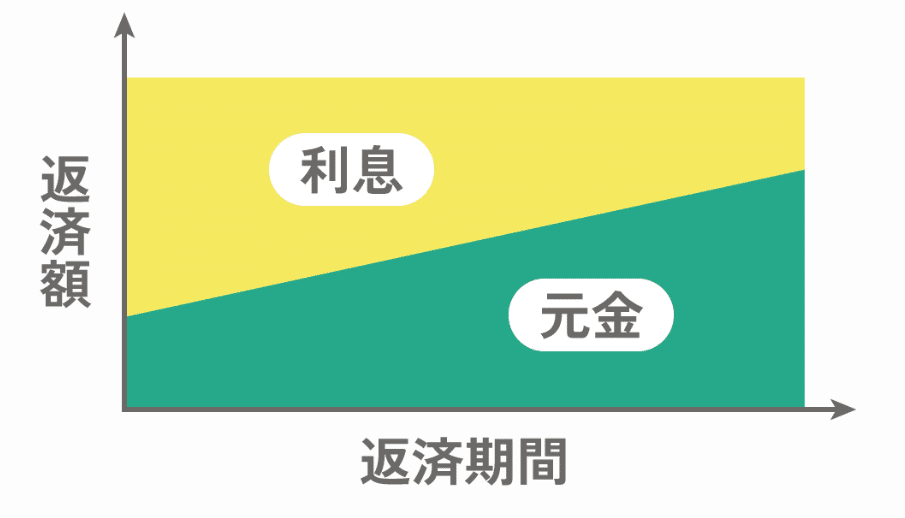

ローン返済額を毎月一定額とする元利均等方式の場合、ローン返済当初は利息部分が大きく、支払が進むにつれて元金部分の比率が大きくなることが特徴です。

そのため、繰り上げ返済は早ければ早いほど、利息が大きく減るため減額効果が高くなります。逆に返済期間が終わりに近づくほど利息よりも元金部分が大きくなるため、繰り上げ返済の減額効果は小さくなります。

ローンがあと少しとなった時点で、退職金などで完済しようとする人もいますが、後述する団体信用生命保険との関係を考えると、減額効果よりも死亡リスクのほうが高い場合もあるため、慎重に検討したほうが良いでしょう。

元利均等方式の返済イメージ

住宅ローンの借入金利が低い場合

先のシミュレーションのように、繰り上げ返済が総返済額に与える効果は大きいことがわかります。

しかし、どれだけ総返済額を減らせるかは金利の高低が影響します。

金利が高くなれば利息部分が増えるため、繰り上げ返済で元金を減らせば、その元金分の利息がカットされ総返済額が大きく減額します。逆に、金利が低ければ、カットされる利息分が小さくなるため減額効果は小さくなります。

たとえば、先のシミュレーションと同条件で借入金利を1.9%→1%にした場合、総返済額の減額効果は期間短縮型の場合、240万円→115万円に縮小します。

山﨑ただし、変動金利を利用している場合は、金利上昇リスクに備えて繰り上げ返済を検討することは大切です。

住宅ローン控除の適用期間中である場合

住宅ローン控除の適用を受けている場合には、繰り上げ返済の時期に注意をしてください。中古マンションの場合、一般的な住宅ローン控除の限度額は2,000万円です。控除額は、毎年末のローン残高×0.7%の額が10年間にわたり所得税や住民税から還付されます。

次の条件で住宅ローン控除額を計算してみましょう。

借入金額:2,800万円(ボーナス返済なし)

金利:1.9%

借入期間:35年

返済開始年月日:2026年1月

住宅ローン控除期間:10年間

元利均等方式

| 年目 | 返済年 | 返済年額 | 元金分 | 利息分 | 年末残高 | 住宅ローン控除額 |

|---|---|---|---|---|---|---|

| 1 | 2026年 | 1,095,876 | 568,817 | 527,059 | 27,431,183 | 14万円 |

| 2 | 2027年 | 1,095,876 | 579,723 | 516,153 | 26,851,460 | 14万円 |

| 3 | 2028年 | 1,095,876 | 590,832 | 505,044 | 26,260,628 | 14万円 |

| 4 | 2029年 | 1,095,876 | 602,156 | 493,720 | 25,658,472 | 14万円 |

| 5 | 2030年 | 1,095,876 | 613,697 | 482,179 | 25,044,775 | 14万円 |

| 6 | 2031年 | 1,095,876 | 625,458 | 470,418 | 24,419,317 | 14万円 |

| 7 | 2032年 | 1,095,876 | 637,447 | 458,429 | 23,781,870 | 14万円 |

| 8 | 2033年 | 1,095,876 | 649,666 | 446,210 | 23,132,204 | 14万円 |

| 9 | 2034年 | 1,095,876 | 662,118 | 433,758 | 22,470,086 | 14万円 |

| 10 | 2035年 | 1,095,876 | 674,808 | 421,068 | 21,795,278 | 14万円 |

| 減税額合計 | 140万円 | |||||

出所:住宅ローン控除計算、減税シミュレーション 使用

このケースでは、年末残高が10年間にわたり2,000万円を超えているため、14万円が10年間にわたり還付されるため、控除額の合計は140万円になります。

ところが、仮に返済から6年目の2031年中に500万円を繰り上げ返済した場合、2031年末残高は2,000万円を下回るため、それ以降の控除額は14万円を切って、毎年末の残高の減少とともに控除額も減っていきます。

山﨑繰り上げ返済をすることで控除を満額受けられなくなる場合には、返済する時期を控除適用終了後に後ろ倒しするなど検討したほうがお得になる場合があります。

団体信用生命(団信)の効果が消滅してしまう

団体信用生命保険とは、住宅ローンの契約者に万一のこと(死亡や高度障害状態、疾病特約ある場合は特定の疾患も対象)があったときに、住宅ローンの残債を精算してくれる保険です。

住宅ローンの返済が進み残高が減るにつれて保障額は小さくなり、ローンを完済すると保障は消滅します。

繰り上げ返済によってローンを完済した直後に契約者が死亡してしまった場合、せっかくの繰り上げ返済が無駄になってしまうのです。

山﨑団体信用生命保険に加入している場合は、その効果も勘案して繰り上げ返済を検討したほうが良いでしょう。

教育費や老後資金などほかのライフイベントに資金が必要な場合

繰り上げ返済をすると一時的に手元資金が減ってしまいます。

そのため、繰り上げ返済をしすぎて子どもの大学費用が払えなくなった、老後資金が不足してしまうなど、ほかのイベント資金に影響がないかの検討も必要です。

山﨑手元資金をバランスよく振り分けることがQOLを高めるためには大切でしょう。

まとめ

昨今の住宅価格の高騰により住宅ローンの借入額は膨らみがちです。そのため、ある程度の資金ができたら繰り上げ返済しようと考えている人は多いでしょう。

住宅ローンの繰り上げ返済は、返済開始から早い時期ほど総返済額を減額する効果は高いですが、住宅ローン控除を受けているなら、ローン残高を確認してから検討しても遅くはありません。

繰り上げ返済をするのか、しないのか?するならいつがいいのか?

いずれにしても、シミュレーションしてから決断することをおすすめします。