「今、家を買うべきか?それとも賃貸のままがいいのか?」そんな迷いが生まれ始める30代。

特に共働きで子どもができたり、家賃が高くなってきたとき、「このままでいいのかな」と思ったことがある方も多いのではないでしょうか。

本記事では、30代の共働き世帯が損せず、自由になるための選択肢として「賃貸vs持ち家」を徹底比較。買いたいけど迷っているあなたの背中をそっと押します。

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

板橋区

板橋区

ライオンズガーデン赤塚公園

4,980万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

神奈川県

神奈川県

シティ能見台いこいの街D棟

3,180万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

賃貸vs持ち家|30代で比較すべき5つの視点

はじめに、賃貸と持ち家を5つの視点から比較してみましょう。

| 比較項目 | 賃貸 | 持ち家(中古×リノベ前提) |

| ① 総支出額の違い | 毎月一定コストを支払い続ける(一生“住居費あり”) | 初期費用+ローン+維持費がかかるがローン完済後は住居費ほぼゼロ |

| ② ライフスタイルへの適応力 | 転居や住み替えしやすいが間取りの自由度は低い | 可変性ある間取りが設計できる将来の変化に備えた住まいづくりが可能 |

| ③ 資産形成の有無 | 家賃はすべて“支出”で残らない | 資産になる可能性あり立地・管理・眺望が良ければ将来の売却も◎ |

| ④ 老後の不安への備え | 高齢になると入居審査が厳しくなる借り続けられるか不安 | 自分の持ち家があれば住み続けられるローンは健康な30代のうちに組むのが得策 |

| ⑤ 精神的な安定・自由度 | 「仮住まい」感が残りやすい内装変更は制限あり | 間取りも内装も自由暮らしに“愛着”を積み重ねられる |

① 総支出額の違い

賃貸は毎月一定額の家賃を払い続けます。裏を返せば、一生“住まいにお金を払い続ける”ことでもあります。一方で持ち家は、ローンや維持費こそかかるものの、ローンが完済すれば住居費はほぼゼロに。たとえば35年ローンなら、60代で返済が終わる計算です。

老後の固定費を大きく下げられるという意味で、30代のうちに買うことは、将来の自分の安心を買うことにもつながります。

② ライフスタイルへの適応力

ライフスタイルの適応力でみると、賃貸の最大の強みは柔軟性にあります。ただし、間取りに制限があり、変更することはできません。ですが、リノベなら間取り変更に加え、可変性ある間取りづくりができ、将来に備えられます。

可変性のある間取りとは、例えば一人暮らしのワンルームに余白の空間を設けることで、寝室を増やしたり、ゆるやかに仕切りをもたせて多用途に使えるフリースペースをつくることなどを指します。

③ 資産形成の有無

賃貸は一生をかけても“支出”以外にはなれません。しかし、持ち家であれば“資産”にもなります。

ただし「買い方」を間違えると、資産どころか負債になる可能性もあるため、立地や管理状況、眺望といった資産性の視点で物件選びをすることが大切です。

④ 老後の不安にどう備えるか

高齢になればなるほど、賃貸物件は入居が難しくなります。そのため、借り続けられるか否かでいうと、不安が残ります。30代のうちに持ち家を構えていれば、住み慣れた環境・住まいで長く住み続けることが可能です。

ただし、住宅ローンは健康なうちに組まないと損であることに留意しておきましょう。

⑤ 精神的な安定・自由度

持ち家は、リノベをしたあとにもDIYで変化を楽しめます。また、子どもとの思い出を積み重ねられるのも、買う人の特権。

経年の変化を家族とともに刻み続けられる点でも、賃貸と持ち家では自由度・精神的な安定度が異なります。

よく聞く「今は買わないほうがいい」の誤解

賃貸と持ち家では、持ち家のほうが自由度や安定を図れますが、とはいえ「30代で買うのは危険」という情報もみられます。そこでここでは、「30代では買わないほうがいい」といわれる理由と対応策を3つ挙げます。

① 新築は高すぎる→だから中古+リノベという選択肢

参照:スムナラ

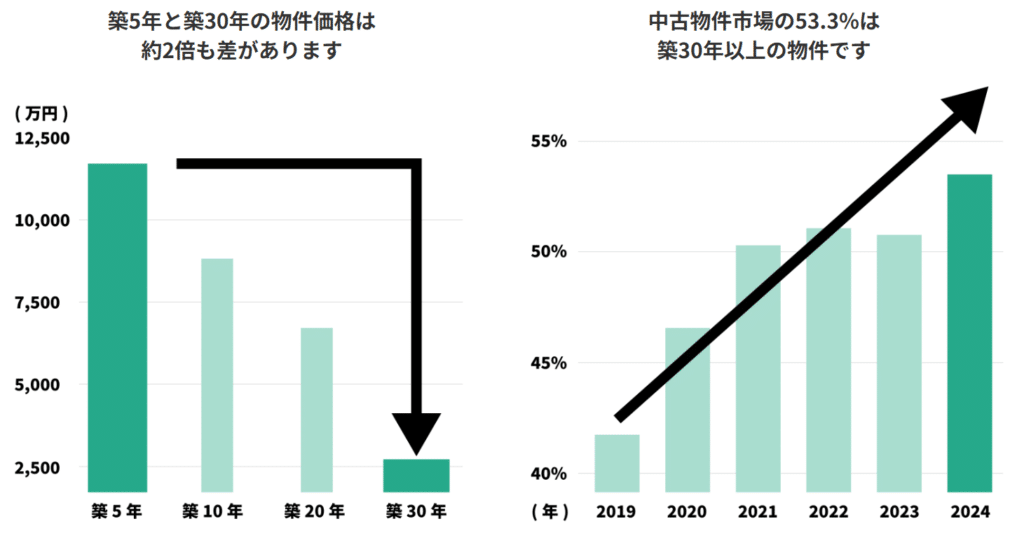

新築小規模一戸建て住宅の平均価格(※)は、23区内において平均値が約8,000万円、エリアや住宅の規模によっては1億円を超えるところも。それゆえに、中古物件なら「新しいほど安心、安い」と思い込みがちです。

ただし、築5年と築30年の価格差は約2倍で、さらに中古市場の過半数は築30年以上というデータもあります。

つまり、物件探しでは築古から上手に目利きすることが大切です。

(※)参照:㈱東京カンテイ「新築小規模一戸建て住宅平均価格」

3つの基準を満たしたスムナラの“安心物件”

- 大地震が来たときでも安心な物件

- きちんと管理されている物件

- 重要な情報が開示されている物件

スムナラでは、上記に加えて売る側が出しづらいとされている『重要事項調査書』(マンションの実態が記された調査書)を掲載。※主にPICK UP物件

見えない弱点もわかるため、リノベをするにあたっては重要な資料となります。また、気になる物件があれば、プロの目で追加チェックも。不安を安心に変えてから選べる、それがスムナラの安心基準です。

中古×リノベで実現する中古物件の可能性

築古物件の古さや既存間取りの使いづらさは、リノベを施すことにより改善できます。なぜなら、設備や間取りは変えられる要素だからです。

見えるところも見えないところも、リノベで刷新すれば大満足の住まいに仕上がります。

② 働き方・家族構成の変化が不安→可変性ある設計で対応できる

30代で持ち家を手に入れたとしても、その後には在宅勤務の増加や転職、子どもの独立、親との同居など、暮らしのかたちは段階的に移り変わります。

こうした『夫婦2人暮らし→子育て期→子どもが巣立って再び2人→親(子ども)世帯との同居』といった変化にも、リノベの“可変性のある設計”がキーポイントになります。

使い方を限定せず、フレキシブルに活用できる余白を残した設計は、暮らしの変化にも寄り添ってくれます。

③ ローンが怖い→健康で働ける今が、最もローンに向く時期

住宅ローンは「重荷」「借金」といった、怖さや不安を感じる方も少なくありません。

しかし、30代の今がローンに最も有利な条件となる可能性が高いです。なぜならば、ローン審査では年齢の若さはもちろんのこと、健康状態が良好で安定した雇用がある人にこそ、有利に働くからです。また、たとえ35年ローンだとしても、返済のスタートを早めにできれば、定年前後には完済がみえてきます。

老後に住居費がほとんどかからないと、その分大きなゆとりが生まれることは、間違いありません。“健康で安定しているうちに借りて、早く終わらせる”といった視点も併せ持てると良いでしょう。

定年後の住居費ゼロという“最強の固定費削減”を叶えるには、今が動きどきなのです。

事例から学ぶ|賃貸派30代が中古×リノベに踏み切った理由

“賃貸派”から“持ち家派”に変わった施主様が『中古×リノベ』に踏み切った理由を、事例も交えて紹介します。

ゼロリノベのリノベーション施工事例

大胆な土間リビングに、斜めの段差にかかる造作ベンチ……このお部屋には、気分によって変えられる居場所がたくさん。LDKとそれ以外を分けるシンプルな間取りにあるのは、「ゆらぐ」物事に寄り添う余白。優しさと爽やかさを感じる素材使いで、懐深く暮らしの景色を包みます。

※費用は引き渡し当時の金額です

家賃を払い続けることに抵抗があり、住宅ローンの返済期間も考えると、30代のうちに購入しておきたい。そんな思いを抱えていた施主様は、ある日、リノベーションをした同僚の家を訪れたことをきっかけに、「中古×リノベ」という選択肢がベストなのだと再認識したそうです。とはいえ、一番のハードルは“お金”に関する不安。

「どれくらいの価格帯までなら、買っても安心なのか」

「物件探しからリノベ会社に頼めるのか」

基本的な仕組みが分からない中で利用したのが、スムナラの無料FP(ファイナンシャルプランナー)相談。

住宅購入の可否だけでなく、ライフプラン全体を見直すきっかけにもなり、資金面の不安を一つずつ整理できたことで、購入へのハードルが大きく下がりました。

谷川

谷川マンション購入は金額が大きいので、何をどこから始めたら良いのかが分かりませんよね。そんな中で、住宅ローンに追われない、趣味や旅行なども楽しめる『安心予算』は、特に最初のうちに知っておくべきです。

スムナラでは、無料のFP相談を開催しています。セールスはありませんので、マンション購入の情報収集の第一歩として、ぜひご利用ください。

まとめ|30代で“今、買う”ことが未来の余白をつくる

賃貸にも持ち家にもメリットはありますが「自由に設計できて、将来の安心にもつながる」住まいは、中古×リノベならではの特徴です。健康なうちに、無理のない価格で自分らしい暮らしを手に入れることで、ローンの完済後は“住まいにかかるお金”がグッと減らせます。

それが、中古×リノベという選択肢が得する一番の理由だといえるでしょう。