今の時代、自分の足で自分を支え、暮らしを満喫している独身女性も多くいるでしょう。

一度きりの人生、自分で選んだ道を悔いなく生きていきたいですよね。

そんな今「中古マンション」を手堅く購入する女性が増えています。

「マンションを購入するのはわかるけど新築ではなく中古の理由は?」

「マンションを購入してしまったらライフステージが変わった時に困らない?」

「そもそも独身女性でマンションを購入できるほどのローンを組むことは可能なの?」

今回は独身女性の中古マンション購入に関して、賃貸や新築マンション購入との違い、ローンやライフステージが変わった場合の対応などについて詳しく解説します。

また、あわせて物件売買・リノベ設計・建築工事までワンストップで手掛けるスムナラのご紹介もします!

今、賢く「安心」を買うなら中古マンションがおすすめです!ぜひ最後までご覧ください。

中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

世田谷区

世田谷区

空間がゆるやかに繋がる専用庭付きリノベーション住宅「祖師ヶ谷大蔵センチュリーマンション」1階

5,180万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

千葉市

千葉市

都内へ好アクセスな都市と自然が共存する暮らし「エヴァーグリーン千葉中央」4階

2,680万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

横浜市

横浜市

緑豊かな住環境と広々とした3LDK「三保ガーデン」

3,580万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

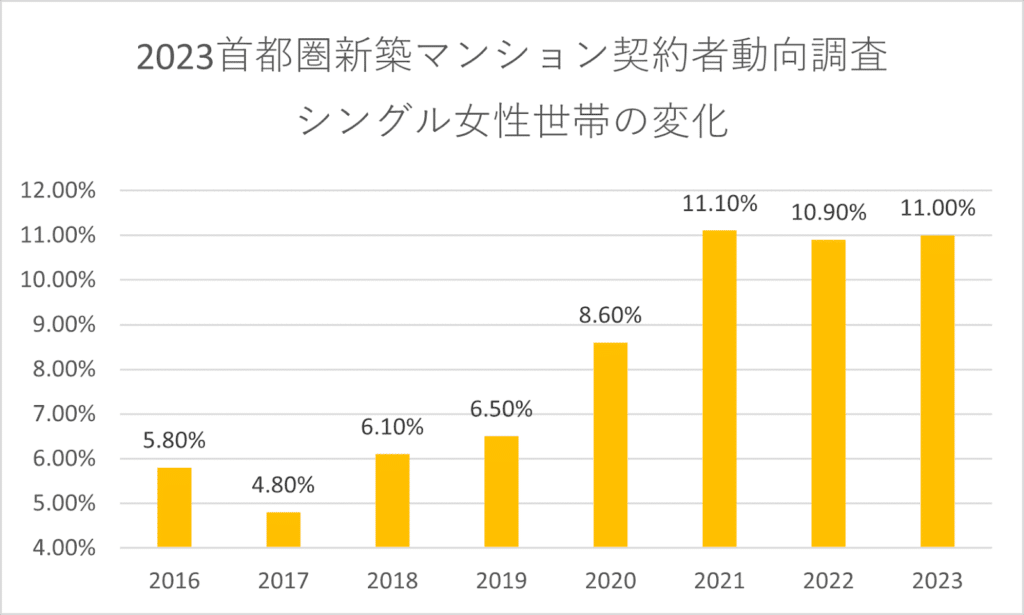

今マンションを購入する独身女性が増加中!

リクルートが発表した「2023年首都圏新築マンション契約者動向調査」によると、首都圏の新築マンション契約者において、独身女性の割合は11.0%となっています。

これは2016年から2021年の5年間で約2倍に増加し、その後3年増加した数字のまま横ばいが続いており、今後も確実に増えていくことがうかがえます。

シングルも生き方の多様性のひとつだと当たり前になってきたこと、コロナ禍を経てリモートワークOKの企業も増えて住む場所の自由度も上がったこと、それならば自分の理想の住まいを得たいと考える人が増加したことなど要因は様々。

ですが、「独身で働き盛りの30~40代に購入するのが一番良い!」と考える独身女性が多くなってきたことはデータから読み取れる確かな事実です。

※2023年首都圏新築マンション契約者動向調査(株式会社リクルート)をもとにスムナラの母体会社であるゼロリノベが作成

マンションは購入したほうがお得といわれる訳

そもそも、なぜマンションは「購入したほうがお得」といわれているのでしょうか。

マンションにおいて平均的な家賃の場合、約35年ほど住み続けても住居費はほぼ同等、もしくは分譲マンションのほうが低いという試算になります。

金額について詳しく知りたい方はこちらの記事もあわせてごらんください。

さらにこの場合、「賃貸=家賃の支払い→大家さんの資産」「分譲=ローンの返済→自分の資産」となるため、資産形成の面では分譲マンションのほうが圧倒的にお得だといえるでしょう。

それでもマンションを購入する人ばかりではないというのはそれぞれにメリットとデメリットがあるからです。

分譲と賃貸それぞれにあるメリットとデメリットを比べてみましょう。

| 住まい | メリット | デメリット |

|---|---|---|

| 分譲 | 自分の資産になる 所有権が自分のため内装などのリフォームが容易 セキュリティがしっかりしていることが多い 住宅ローン完済後は住居費がほとんどかからない 住宅ローンで団体信用保険に入っていれば働けなくなった場合も安心 | 近隣トラブルや転勤などがあっても転居がしにくい 住宅ローンを「お金を借りている」と負担に感じる人もいる 入居前に初期費用が掛かる 維持費や修繕費、税金などランニングコストがかかる |

| 賃貸 | 転勤などもしもの時は転居しやすい 維持費や修繕費などランニングコストの負担は少ない もし収入が下がったら家賃の低い住居に移ることができる | 自分の資産にはならない 所有権が大家さんのため自由なリフォームは難しい セキュリティのグレードが低い場合がある 住み続ける限り住居費が発生する |

これらを踏まえて、自分の働き方やライフステージの計画にあわせてどちらを選ぶべきか検討することが大切です。

転勤が多いお勤めでない場合は、自分の資産を持つという安心感を一緒に手に入れられる分譲をお勧めします!

マンションを購入するなら新築?中古?

色々と検討を重ね「マンションを購入しよう!」決めると次に立ちはだかるのが、「新築マンションVS中古マンション」という壁です。

新築マンションはまっさらな新品です。

ですがその分購入費用は高くなり、お部屋の内装は他のお部屋と同じ画一化されたものに、完成する前に購入するのでお部屋は実物ではなくモデルルームであることが多いため「表板のと違った」となってしまう可能性もあります。

一方、中古マンションは購入費用が抑えられ、浮いたお金で好みのリフォームをすることができるでしょう。

また、すでに入居者がいる建物のため実物を見てから購入でき、適切な修繕がされているか管理状態もチェックできます。

ですがその分修繕積立金などのランニングコストが高くなったり、入居時の修繕に思ったよりも費用がかさんでしまったりする可能性もあります。

初期の予算を高く設定でき、設備などは最新式のものを求めたい方は新築マンション、初期の予算はできるだけ低く、その後のんびり自分のペースで好みに整えたい方は中古マンションを選ぶのがおすすめです。

スムナラは中古物件に特化した専門家集団です。数多くのリノベーション、解体実績がある「ゼロリノベ」のノウハウを元にマンションの目利きをしています。お客様のご要望にあわせて、新築と中古、リフォームやリノベーションを含めた選択肢の中から提案しています。

どんな選択をすれば良いのか、迷ったらまずはプロにお話しくださいね!

マンションを購入した場合のローンについて

マンションを購入しようと決めた場合に一番悩むのは、住宅ローンの金額についてですよね。

この住宅ローンの金額によって購入できるマンションのグレードや中古の場合はリフォームできる設備などが変わってきます。

独身の場合、一馬力でのローン返済を目指さなくてはいけません。

マンションを購入しようと思い立つことが一番多いのは30代後半から40代前半のため、退職するときまでに返済を完了させようとするとあまり長くはない期間での返済となります。

毎月の支払額は生活に支障がないか、ローンの支払い以外の修繕積立金や税金などのランニングコスト、老後のための貯蓄はできるか、退職金はどの程度ローン返済に充てられるか、その後の年金はいくらもらえるのかなどを加味して住宅ローンの金額を決めると良いでしょう。

おおよその目安ですが住宅ローンとランニングコストをあわせて額面年収の20%以内に抑えることができるのが理想的です。

また、住宅ローンを借りる際の不安として大きなものが「病気や事故などで住宅ローンを途中で払えなくなったらどうしよう」というものでしょう。

これは事前に団体信用生命保険に入っておくことで、多くの場合支払い免除などの保証を受けることができるので安心です。

買うのがゴールではなく、買ったあとどれだけ豊かになるかが重要ですので、住宅にお金をかけすぎてはいけません。スムナラでは、購入相談の前に第三者機関による客観的な資金計画相談も行っておりますので、ぜひ気軽にご相談ください。

マンション購入後のランニングコストについて

これまでの章でマンション購入後のランニングコストについて触れましたが、ここで改めてランニングコストについて解説します。

ランニングコストについても知っておくことで、生活費の圧迫を防ぐことができるので安心です!

賃貸でもかかる駐車場代・火災保険料などは割愛しますのでご了承ください。

固定資産税・都市計画税

住宅・土地など不動産を所有している場合に課される税金で地方税にあたります。

毎年1月1日時点で所有している場合に課税されるため売却時には注意が必要です。

修繕積立金

定期的に行われるマンション全体の大規模修繕工事に関する積立金のことです。

主に共有部分や外壁の修繕、屋上の防水加工、給排水管の取り換えなどに使われます。

新築当時は負担にならない程度の金額であっても、築年数を経るにつれ金額が上がっていくので注意が必要です。

管理費

上の修繕とは別に、共用部分や設備の日々の維持管理に充てられる費用です。

大体のマンションでは修繕積立金と同じく毎月徴収されます。

修繕費

こちらも大規模修繕とは違い、ご自身が専有しているお部屋(専有区分)に対してのキッチンや水回りなどが壊れたり劣化した場合に必要な費用です。

自由にリフォームすることができるのは利点ですが、そのための費用は事前にきちんと積み立てておきましょう。

マンションを購入した後にライフステージが変わったら?

独身の状態でマンションを購入しても、その後素敵な人と出会った、親と同居することになった、友達とシェアハウスをして老後を支えあいたい、などとライフステージや考え方が変わる場合もあります。

もちろん購入したマンションをリフォームすることで可能な変化なら良いのですが、場合によっては手放さなければいけないことも。

その時には自分の専有区分を「売る」か「貸す」かを選ばなくてはいけません。

多少安くしてもまとまったお金を得るのがいいか、長期的な安定収入を目指すか、普段からシミュレーションしておくと良いでしょう。

スムナラでは中古マンションの購入だけではなく「売却」のお手伝いもしております。

将来購入したマンションを手放して次のマンションを購入したいとなった場合もワンストップでお手伝いできますので、ぜひお任せくださいね。

売るなら、買うなら、中古マンションならスムナラへ

スムナラはリノベーションを手掛ける「ゼロリノベ」を母体とした中古マンションの専門家として、皆様のお悩みにしっかりと寄り添います。

また、スムナラは「家を売る」も「家を買う」もワンストップでお手伝いすることができますので、もし現在の住まいを売却して次のマンションを探そうという「住み替え」をご検討ならば、すべてのステップをスムーズにお任せいただけます。

まとめ

今回は、独身女性が中古マンションを購入することについて、賃貸や新築マンション購入との違い、ローンについて、ライフステージが変わった場合の対応について詳しく紹介してきました。最後にこの記事で押さえておきたいところをまとめます。

◎働き盛りの独身女性がマンション買うなら「今」!

- 賃貸は「他人の資産」分譲は「自分の資産」

- 退職前の無理のないローン返済を目指すなら「中古マンション」

- 中古マンションは費用を抑えるだけでなく好みにリフォームしやすく楽しみも

- マンション購入の際はどちらが「安心」か考えよう

マンションは賃貸でも分譲でもメリットデメリットがあります。

ですが、自分の資産がある、自分だけのお城があるという安心感は得がたいものです!ぜひマンションの購入も検討されてみてはいかがでしょうか。

もし不動産の購入だけでなく今手元にある物件の売却に迷っているなら、プロに聞くのが一番です。「どうせなら不動産の売却も購入も信頼できるところにまとめて任せたい」と思ったら、物件売却も購入もワンストップでサポートしているスムナラにぜひご相談ください!

それぞれの生活スタイルやこれからのライフプランにあった予算立てから、ファイナンシャルプランナーなどの専門家がお手伝い。

住み替えをしても無理なく楽しく自分らしく暮らせる安心な資金計画を、プロの視点で一緒に考えます。

その他にもマンション購入後のリノベーションなどに、お客様それぞれの段階にあわせて専門の知識と経験を持ってお応えします。

ぜひまずはお気軽に会員登録をしてみてくださいね。