任意売却とは、住宅ローンの残高が物件の価値を上回る、オーバーローン状態のときに、債権者である金融機関へ事前に相談し、特別に抵当権を解除することを承諾してもらったうえで物件を売却する手続きのことです。

「多額の住宅ローンが残っているマイホームがあるのに、離婚することになった……」

このような状況に直面している方は、任意売却をすべきか、他の選択肢を模索すべきか、悩まれていることでしょう。

結論を申し上げますと、離婚の際そのような状況に直面し、結果としてマイホームの任意売却を選択する人は多くいます。

しかし、任意売却には多数のメリットがある一方、大きなデメリットもあるため、実行するか否かはそれらを踏まえて慎重に判断することが重要です。

そこで本記事では、離婚時にマイホームの任意売却を選ぶ人が多い理由について触れたうえで、

- 離婚時に任意売却することのメリット・デメリット

- 離婚時の任意売却がおすすめな人の特徴

- 離婚時に任意売却の決断をする前に検討すべきこと

をご紹介していきます。

本記事をお読みになれば、離婚時に任意売却を行うメリットやデメリットを網羅的に理解し、自分の場合は任意売却に踏み切るべきか否か、判断できるようになるでしょう。

任意売却をすることに決めた場合に注意したいポイントについても解説しますので、是非参考になさって下さいね。

1.離婚時に「マイホームの任意売却」を選ぶ人は多い

冒頭でも述べたとおり、離婚時にオーバーローン状態のマイホームをどう扱うか考え、結果として「任意売却」という選択をする人は多くいます。

それは一体何故なのか。

まずはその理由を確認したうえで、「任意売却という選択はおすすめなのか」ということを解説していきましょう。

1-1.そもそも「任意売却」とは

離婚時にマイホームの任意売却を選ぶ人が多い理由を明らかにするには、そもそも「任意売却(にんいばいきゃく)」とは何かということを、改めて理解しておく必要があります。

冒頭でも述べたとおり、任意売却とは「オーバーローン状態のときに、債権者である金融機関へ事前に相談し、特別に抵当権を解除することを承諾してもらったうえで物件を売却する手続きのこと」です。

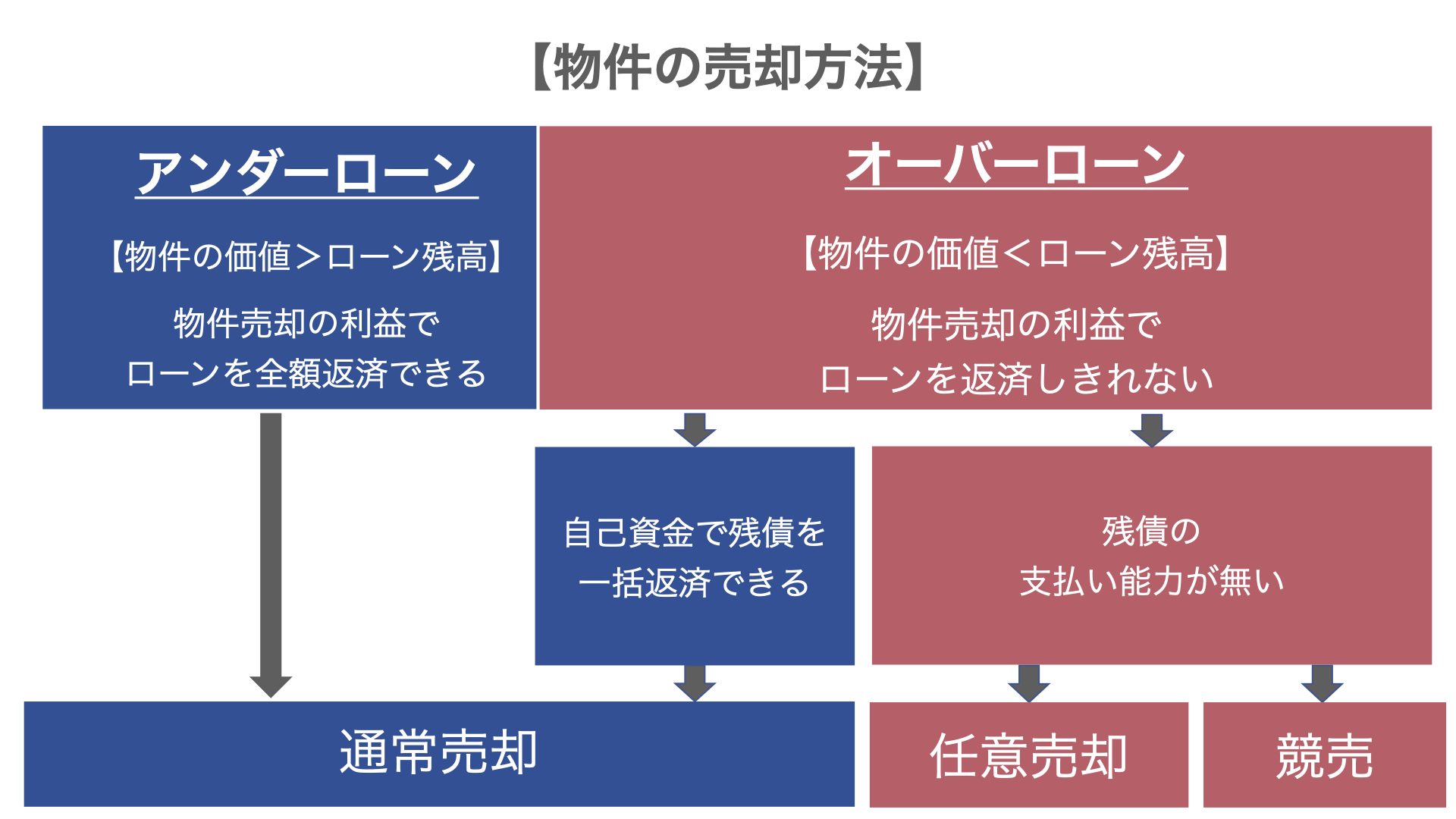

上記の図のとおり、たとえ住宅ローンが残っていても、物件の価値がそれを上回っていて、売却した利益でローンの返済ができる場合(アンダーローン状態の場合)などには、通常の方法で売却することができます。

しかし、オーバーローン状態の物件の場合、通常の方法で売却することはできません。

その理由は、物件に住宅ローンの債権者である金融機関が設定した抵当権が残ってしまうため。

抵当権は、万が一住宅ローンの返済が滞ったときに、金融機関がその住宅を売却するなどして資金の回収を図れるように設定する担保権ですので、わざわざ抵当権付きの物件を購入する人はまず現れないという訳です。

この点、任意売却は、債権者である金融機関へ事前に相談し、特別に抵当権を解除することを承諾してもらったうえで物件を売却する手続きです。

金融機関の承諾さえとれれば、後は通常と同じ流れで物件を売却することが可能になります。

1-2.離婚時に任意売却を選ぶ人が多い理由

金融機関の承諾がとれれば、通常と同じ流れで物件を売却できるとはいえ、任意売却が「オーバーローン状態の物件を売却する」という特殊な手段であることには変わりありません。

ですがそれでも、離婚時にオーバーローン状態のマイホームをどう扱うか悩んだ結果、任意売却を選ぶ人は多く、その背景には離婚特有の様々な事情が絡んでいます。

最も多く見受けられる事情は、「離婚後の住宅ローンの支払いが苦しくなると想定される」という金銭的な事情です。

共働き世帯が増えている昨今、2人分の収入があることを見込んで住宅ローンを借りている夫婦が増えています。

しかし、そのような場合、離婚して個々で生活をすることになったとき、返済が困難になる可能性が非常に高いです。

仮に、離婚後もオーバーローン状態の物件を所有し続ける選択をしたとしましょう。

住宅ローンを何とか支払い続けることができれば良いですが、返済が困難になってしまうと、大変なトラブルが起こります。

一定期間ローンを滞納することで、債務者は「ローンを分割で返済する権利」を失ってしまうのです。

これを「期限の利益の喪失」と言い、債務者は金融機関からローンの一括返済を請求されることになるのですが、この請求は、ローンの主債務者だけでなく、連帯債務者や連帯保証人にまで及ぶため、最終的に、夫婦双方が自己破産に追い込まれるなどの事態に陥りかねません。

そのような後々の金銭的トラブルを避けるため、事前にオーバーローン状態の物件を処分しておこうと考える人が多いというのが、離婚時に任意売却を選ぶ人が多い理由です。

1-3.任意売却することを安易に決めると失敗する

離婚時に任意売却をすれば、オーバーローン状態の物件を所有し続けることによる金銭的トラブルなどを避けることが可能。

しかし、「任意売却することは間違いなくおすすめ」とは言い切れません。

なぜなら、任意売却は便利なシステムである一方、大きなデメリットやリスクもあるためです。

任意売却をするか否かは、そういったマイナスの側面をしっかり理解し、他の選択肢は無いのかを熟考した上で決めることが重要になってきます。

本記事ではこの後、任意売却のメリットやデメリット、任意売却をすると決める前に考えるべきことなどを詳細に解説していきますので、最後まで目を通していただけますと幸いです。

離婚時の任意売却のデメリットは3章をご確認ください。

2.離婚時に任意売却するメリット6つ

さて、ここで先ほどもお見せした以下の図を改めてご覧ください。

上記の図から、オーバーローン状態の物件を売却する手段としてもう1つ、「競売(けいばい・きょうばい)」という選択肢があることが分かります。

しかし、オーバーローン状態の物件を処分しなければならない状態に直面し、「任意売却」と「競売」を天秤にかけたとき、競売を選ぶ人はほとんどいません。

なぜなら競売は「住宅ローンの滞納に困った金融機関によって裁判所に申し立てられ、裁判所主導で強制的に進められる物件の売却手続き」であり、任意売却を選んだ方が、圧倒的にメリットが大きいからです。

競売と比較したとき、任意売却にはどのようなメリットがあるのでしょうか。

6つのメリットを具体的にご紹介します。

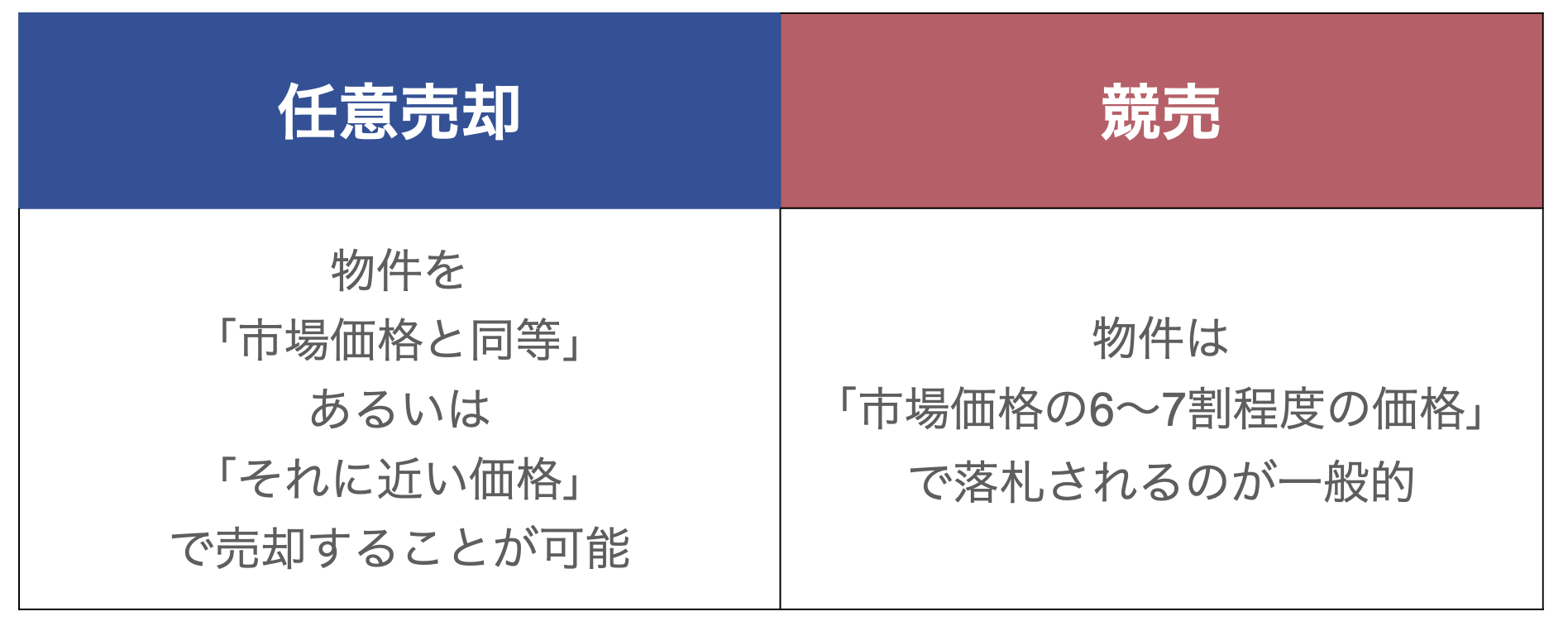

2-1.物件が相場で売れやすい

1つ目のメリットは「物件が相場で売れやすい」ということです。

前述のとおり、任意売却は、売却前に金融機関の承諾をとることさえできれば、通常の不動産売却と同じ方法で売却活動を行うことが可能。

よって、市場価格と同等、あるいはそれに近い価格で物件を売却することができます。

一方、競売の場合、市場価格の6~7割程度の価格で物件が落札されるのが一般的。

これは、通常の不動産売却と異なり、物件の内見ができないなど、買主側のリスクが高くなるためです。

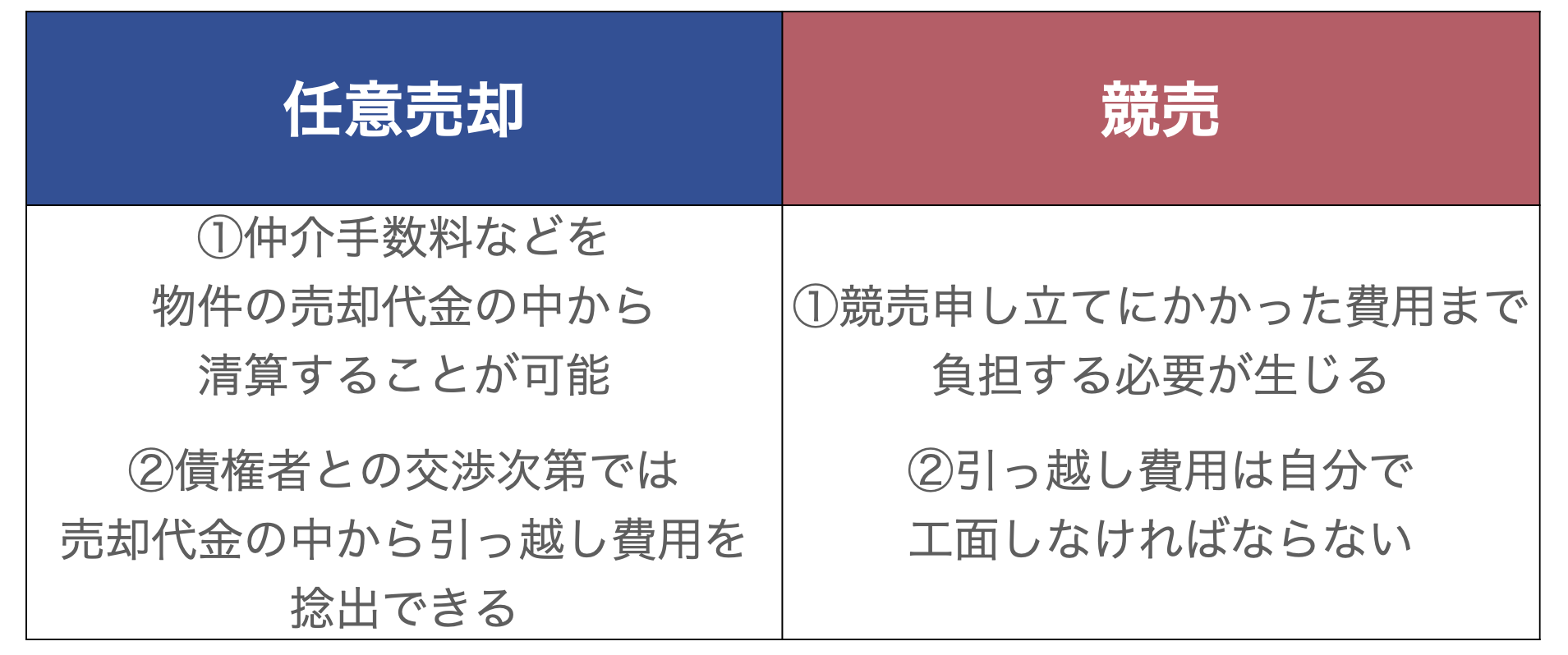

2-2.費用負担が少なく済む

2つ目のメリットは「費用負担が少なく済む」ということです。

任意売却の場合、手続きを依頼した業者へ支払うべき仲介手数料などを、物件の売却代金の中から清算することが可能。

債権者との交渉次第では、売却代金の中から引っ越し費用まで捻出できるので、新たな生活への移行もスムーズに行うことができるというのが大きな利点です。

一方、競売の場合、競売申し立てにかかった費用まで負担する必要が生じます。

つまり、負担すべき費用が大きくなるうえ、引っ越し費用も自分で工面しなければならず、金銭面で追い込まれる可能性も否めません。

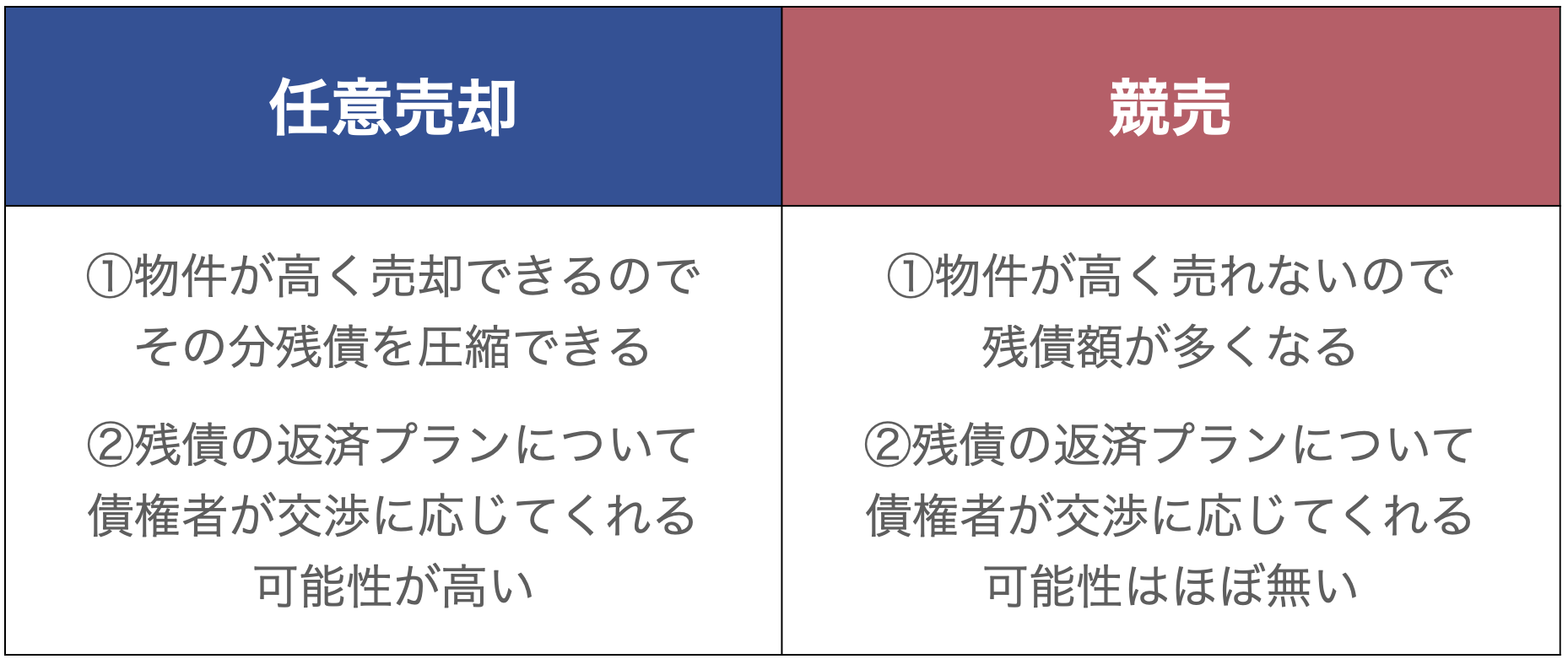

2-3.残債について、無理のない返済プランを立てやすい

3つ目のメリットは「残債について、無理のない返済プランを立てやすい」ということです。

任意売却も競売も、オーバーローン状態の物件を売却する手続きな訳ですから、売却代金を住宅ローン返済に充ててもほぼ間違いなく残債が残ります。

しかし、物件が相場で売却できる任意売却の方が、残債を圧縮することが可能です。

更に、残債の返済プランについても、無理なく返済できるよう、債権者が交渉に応じてくれる可能性が高いです。

一方、競売の場合、残債額が多くなるうえ、返済プランの交渉に応じてもらうこともほぼ不可能だと思った方が良いでしょう。

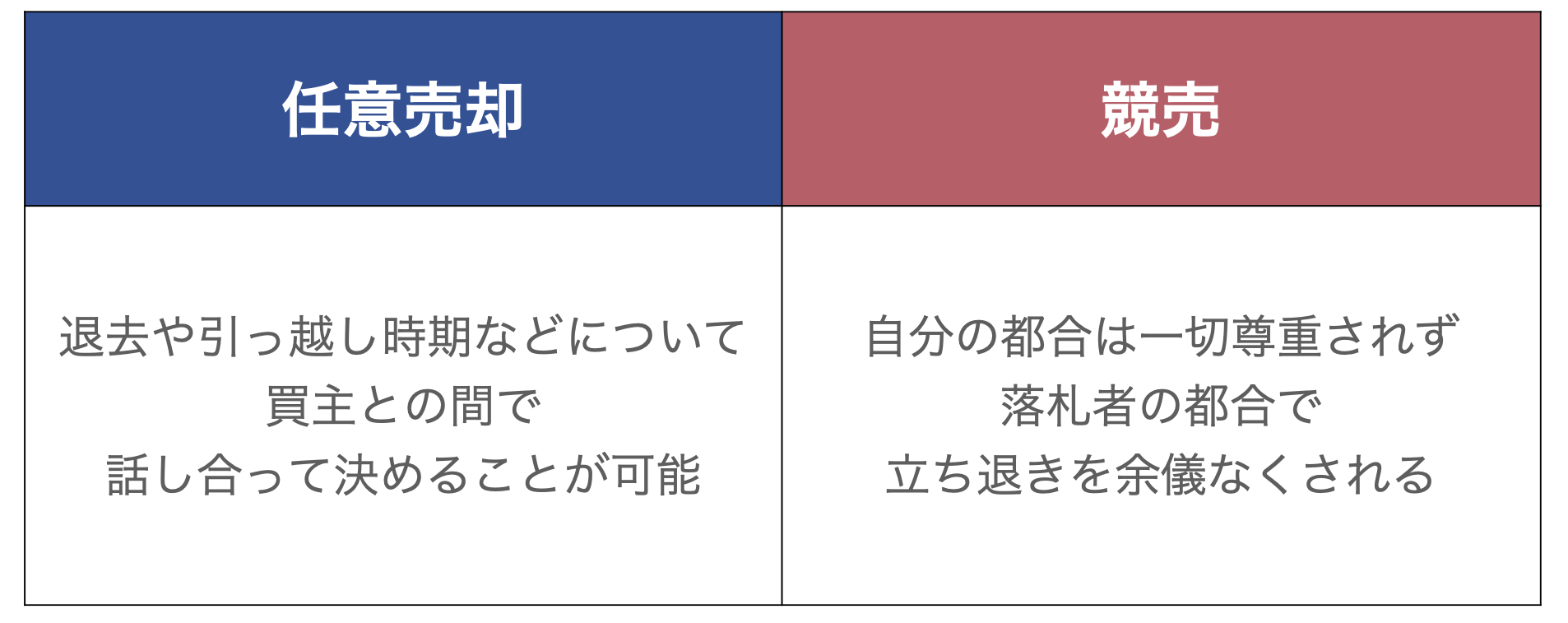

2-4.売却時期などについて、自分の主張が通りやすい

4つ目のメリットは「売却時期などについて、自分の主張が通りやすい」ということです。

任意売却の場合、退去や引っ越し時期などについて、物件を購入してくれた買主との間で話し合って決めることが可能。

一方、競売の場合、物件が落札されると落札者の都合で立ち退きを余儀なくされるため、自分の都合は一切尊重されません。

引っ越し費用が工面できず、落札後も物件に住み続けていると、裁判所から強制退去命令が出されることもあります。

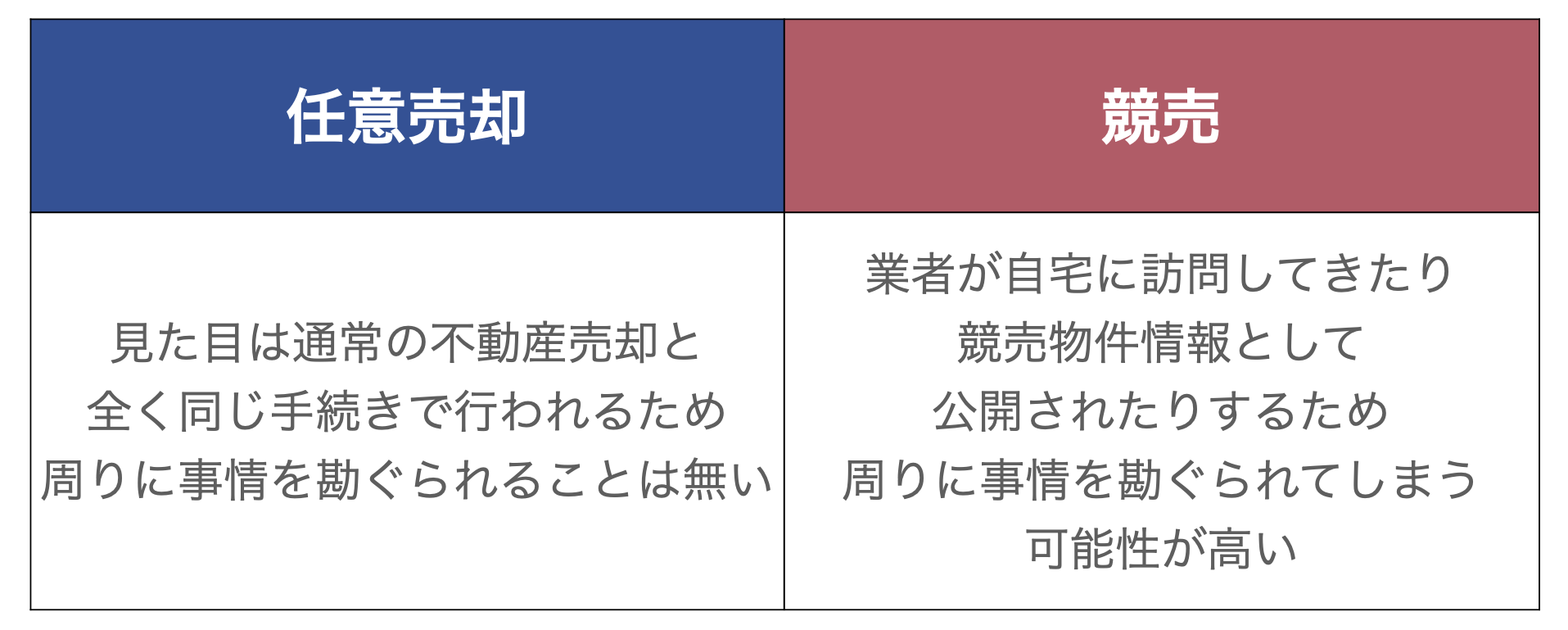

2-5.プライバシーを守りやすい

5つ目のメリットは「プライバシーを守りやすい」ということです。

「離婚に伴う金銭的な理由でオーバーローン状態の物件を売却する必要が生じた」などの事情は、できれば周りに知られたくないもの。

任意売却であれば、見た目は通常の不動産売却と全く同じ手続きで行われるため、周りに事情を勘ぐられることはまず無いと言って良いでしょう。

しかし、競売の場合、そうはいきません。

- 不動産業者や競売業者が自宅に訪問してきたり、近所の人に聞き込みを行ったりする可能性がある

- 競売物件情報として、インターネットや新聞などで広く公開される

上記のような理由から、「あの家、何かトラブルがあったらしいわよ」などと、事情を勘ぐられてしまう可能性が高いです。

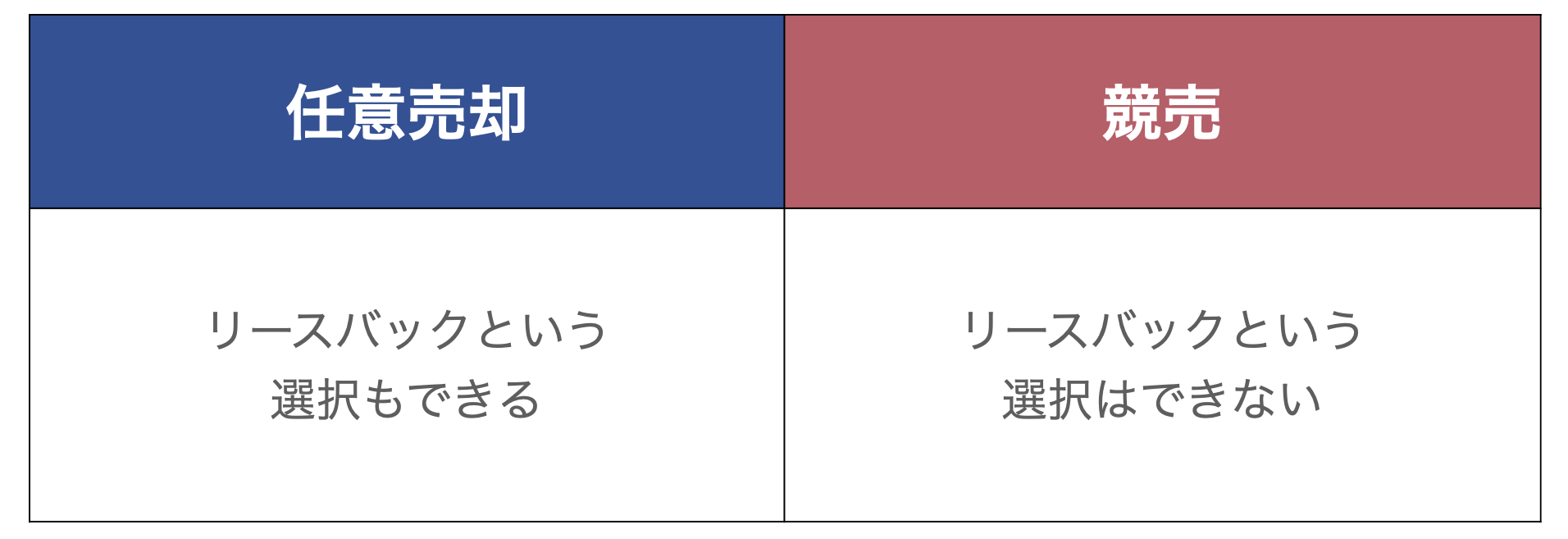

2-6.リースバックという選択もできる

そして、6つ目のメリットは「リースバックという選択もできる」ということです。

リースバックとは、任意売却で自宅を売った後、買主との間で賃貸借契約を締結し、そのまま自宅に住み続けること。

「離婚後、住宅ローンを支払い続けるのは無理だけど、何とかして今の家に住みたい」という方におすすめの方法です。

競売の場合、自分の主張は尊重されませんので、当然ながらリースバックのような選択肢もありません。

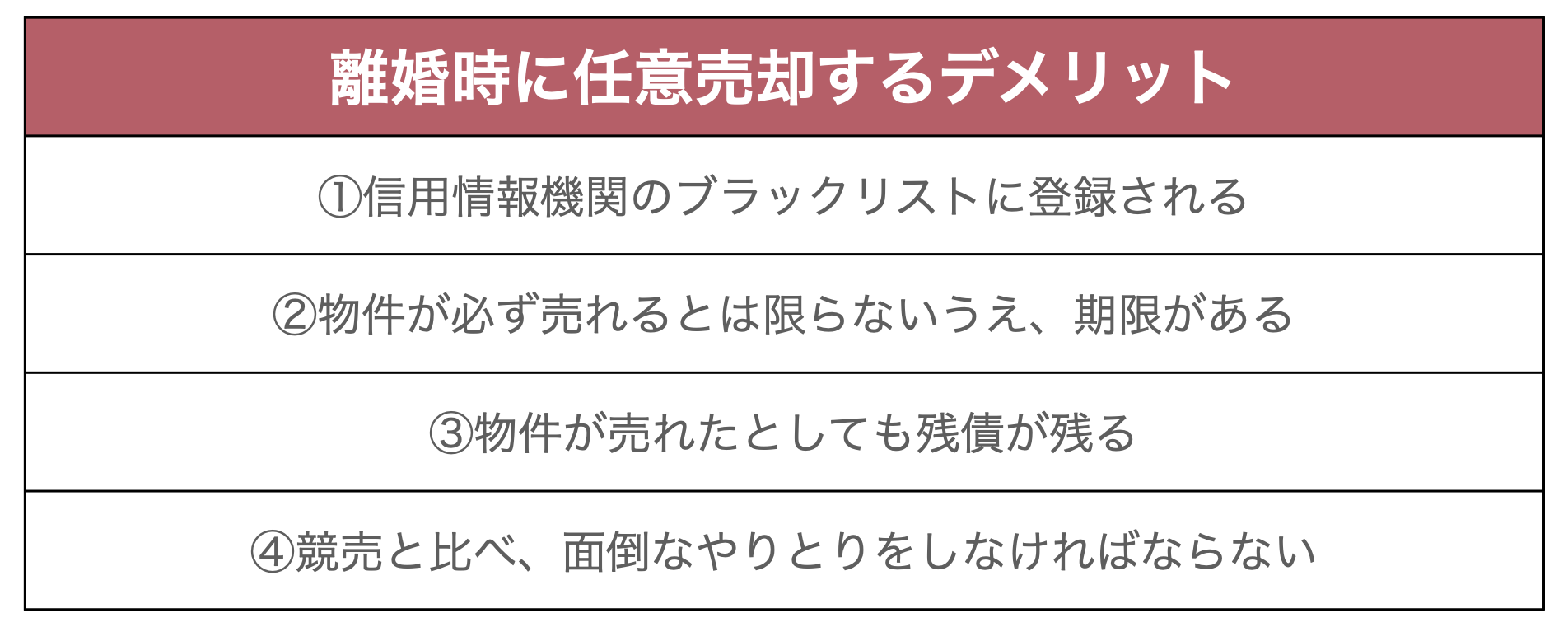

3.離婚時に任意売却するデメリット4つ

このように、オーバーローン状態の物件を処分したいとお考えの人にとって、任意売却は大変便利なシステムです。

しかし一方で、以下のとおり、4つの大きなデメリットもあります。

具体的にはどのようなデメリットが生じるのか、1つ1つ解説していきましょう。

3-1.信用情報機関のブラックリストに登録される

1つ目のデメリットは「信用情報機関のブラックリストに登録される」ということです。

実は、任意売却を行う条件の1つに「住宅ローンが滞納状態であること」というものがあります。

つまり、任意売却を行うことが確定した時点で、仮にその時点では住宅ローンの支払い能力があったとしても、一旦支払いをストップさせ、滞納状態にしなければならないのです。

住宅ローンの支払いを滞納するということは、即ち、個人の信用情報に傷がつくということ。

いわゆるブラックリストに登録された状態となり、5~10年の間は

- クレジットカードが作れなくなる

- 新たなローンを組むことができなくなる

など、大変不便な制限が生じることになります。

なお、使用中のクレジットカードについても、クレジットカード会社次第では使用できなくなる可能性があるため、注意が必要です。

3-2.物件が必ず売れるとは限らないうえ、期限がある

2つ目のデメリットは「物件が必ず売れるとは限らないうえ、期限がある」ということです。

任意売却をしたからといって、100%物件が売れるとは限りません。

依頼した不動産業者が力不足だったり、物件の価格設定を誤ったりすると、買主が中々現れない可能性もあるのです。

そして、任意売却には期限があり、期限内に売却できなければ、並行して競売を申し立てられることになります。

その理由は、前述のとおり「任意売却=住宅ローンを滞納した状態で行うもの」であるためです。

金融機関も、住宅ローンの滞納が続いている状態で、買主が現れるまでずっと待ってくれるほど優しくはありませんので、一般的には滞納開始後およそ6ヵ月程度で競売の手続きが開始されてしまうのです。

競売が開始されても、落札者が決まる前日までは任意売却を継続し、買主が現れるのを待つことができますが、ひとたび落札者が決まってしまったら、それを覆すことはできません。

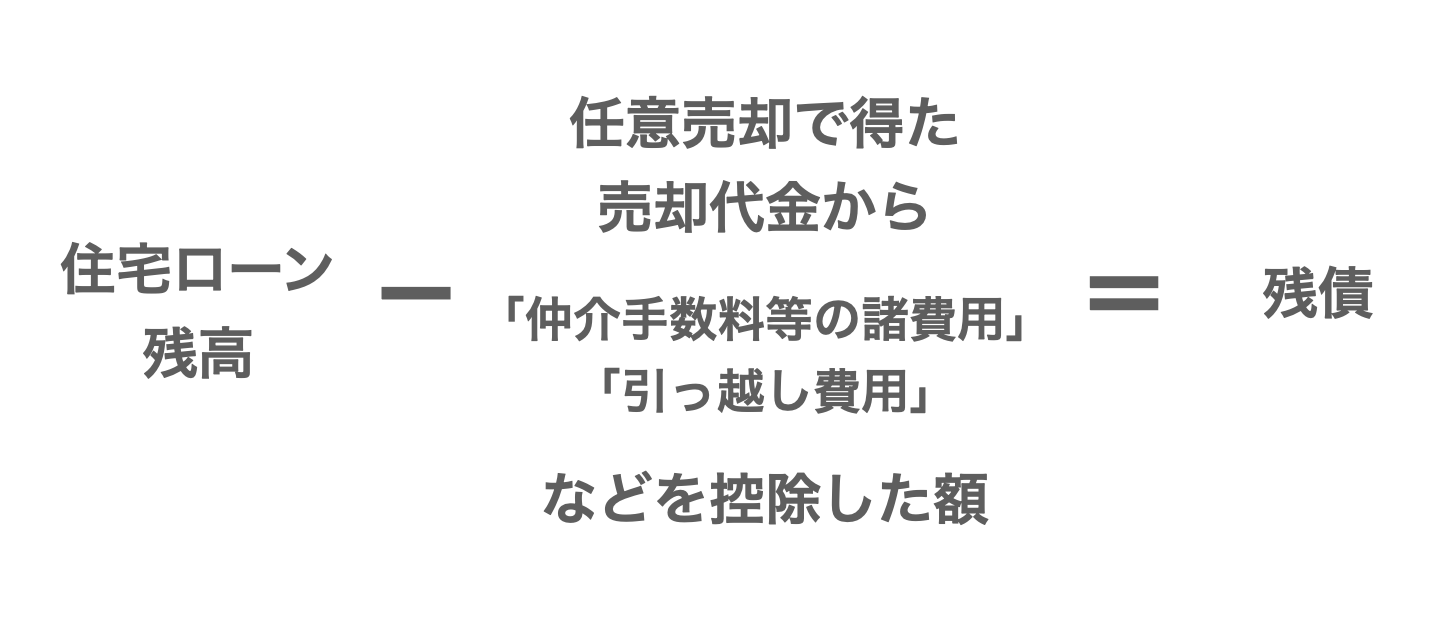

3-3.物件が売れたとしても残債が残る

3つ目のデメリットは「物件が売れたとしても残債が残る」ということです。

繰り返しになりますが、任意売却はオーバーローン状態の物件を売却する手続きなので、売却代金を住宅ローン返済に充ててもほぼ間違いなく残債が残ります。

この残債は、自己破産などを選択しない限り、返済義務のあるものです。

「任意売却をすれば金銭面の問題は全て解決する」という訳ではないので、勘違いしないようにしましょう。

3-4.競売と比べ、面倒なやりとりをしなければならない

そして、4つ目のデメリットは「競売と比べ、面倒なやりとりをしなければならない」ということです。

競売は、裁判所が勝手に進めてくれる売却手続き。

一方で任意売却は、自分で業者を見つけて物件の査定を依頼し、査定額を金融機関に報告し、交渉したうえで売却許可を貰う必要があります。

更に、売却活動中も購入希望者から内見の要望があった際には対応しなければならないなど、競売と比べると面倒なやりとりをこなさなければなりません。

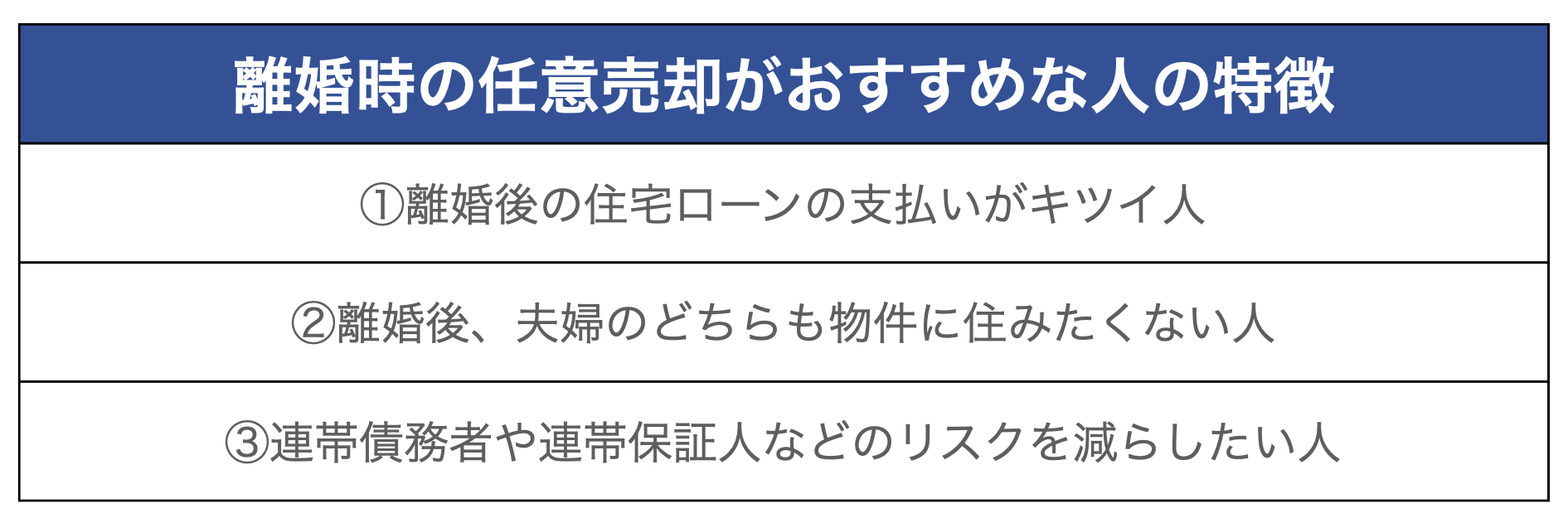

4.離婚時の任意売却がおすすめな人の特徴

このように、任意売却にはメリットがある一方で、デメリットもあります。

「離婚時にオーバーローン状態の物件を処分したいけれど、任意売却に踏み切って良いのか悩む…」

本記事をここまでお読みになって、このように悩まれている人もいらっしゃるでしょう。

そこで、離婚時に任意売却をするのがおすすめな人の特徴を、以下のとおり3つご紹介します。

4-1.離婚後の住宅ローンの支払いがキツイ人

1つ目は「離婚後の住宅ローンの支払いがキツイ人」という特徴です。

- 夫婦二人の収入を見込んで、共有名義で住宅ローンを借りていた

- 物件もローンも夫の名義だが、夫は今後、住宅ローンの他、離婚に伴う慰謝料や養育費も支払わなければならない

上記のような事情で、どうシミュレーションをしても離婚後の住宅ローン支払いの見通しが立たないという人は、離婚時に任意売却をしておくのがおすすめです。

任意売却によって残債を減らしておけば、月々の支払いが楽になり、安心して次のステップへ進むことができます。

4-2.離婚後、夫婦のどちらも物件に住みたくない人

2つ目は「離婚後、夫婦のどちらも物件に住みたくない人」という特徴です。

「仲が良かった頃の夫婦の思い出が詰まった物件は出て、新しい場所で生活をスタートさせたい…」

離婚するご夫婦の中には、そのような考えをお持ちの人もいます。

このような場合、オーバーローン状態のまま物件を所有し続けるメリットはありません。

離婚前の物件の住宅ローンと、新たな生活における住宅費という二重の支払いに苦しむ可能性があります。

任意売却によって物件を売却し、お金も気持ちもスッキリさせましょう。

4-3.連帯債務者や連帯保証人などのリスクを減らしたい人

そして、3つ目は「連帯債務者や連帯保証人などのリスクを減らしたい人」という特徴です。

「妻が住宅ローンの連帯債務者(もしくは連帯保証人)になっているが、離婚に伴い連帯債務者(もしくは連帯保証人)を外れたい」

このような要望は、離婚する夫婦の多くが持っているもので、大変よく見受けられるケースです。

しかし「離婚するから」という理由だけで、連帯債務者(連帯保証人)から外れることはできません。

なぜなら、連帯債務者(連帯保証人)から外れるのは大変難しいもので、原則的に住宅ローンを全額支払い終えたとき以外は連帯債務・連帯保証は外せないからです。

連帯債務者(連帯保証人)のままオーバーローン状態の物件を所有し続けると、万が一主債務者が住宅ローンを滞納してしまったときに、「住宅ローン残高の一括請求が連帯債務者(連帯保証人)にまで及ぶ」という大変なトラブルが起こります。

このようなトラブルが起こらないよう、離婚した相手が支払い義務を果たしているかを常に把握し続けるのも大変なことです。

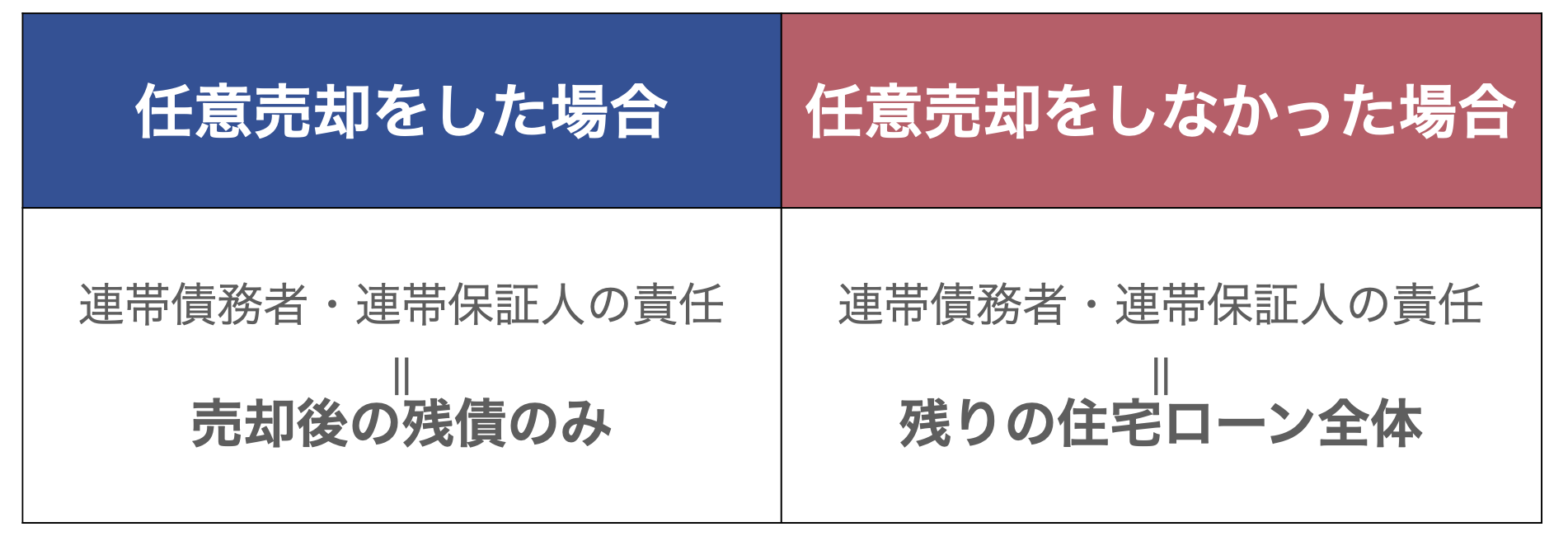

この点、任意売却をすれば、このようなトラブルになるリスクを減らすことが可能。

任意売却をしなければ、連帯債務者(連帯保証人)として「残りの住宅ローン全体」に対する責任を負ったまま離婚することになるのに対し、任意売却をすれば、その責任の範囲を「売却後の残債のみ」に縮小することができるからです。

このように任意売却には、連帯債務者(連帯保証人)であることのリスクを減らす効果があります。

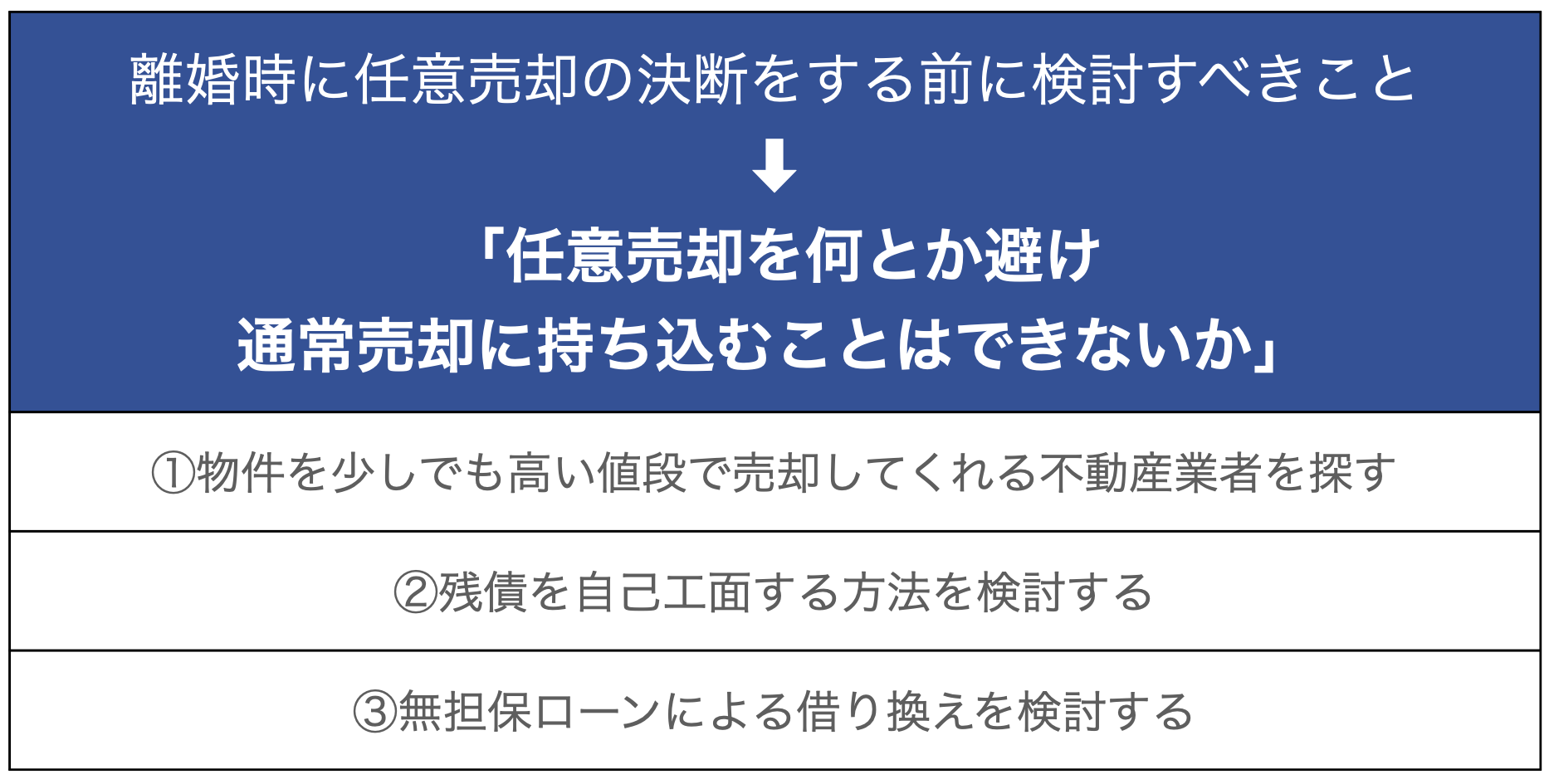

5.離婚時に任意売却の決断をする前に検討すべきこと

「自分は離婚時の任意売却がおすすめな人の特徴に当てはまるし、やっぱり任意売却をしよう」

そのように思われた人にも、決断し行動に移す前に、今一度検討して欲しいことがあります。

それは、「任意売却を何とか避け、通常売却に持ち込むことはできないか」ということです。

繰り返しになりますが、任意売却にはデメリットもあります。

特に5~10年もの間、クレジットカードを作れなくなったり、新たなローンを組めなくなったりすると、新しい生活において不便なこともあるでしょう。

この点、通常売却に持ち込むことができれば、デメリットを回避することが可能です。

具体的には、上記3つのポイントについて確認することをおすすめします。

5-1.物件を少しでも高い値段で売却してくれる不動産業者を探す

1つ目のポイントは「物件を少しでも高い値段で売却してくれる不動産業者を探す」ということです。

- 物件をアンダーローン状態にする

- 残債を自己工面し一括で返済する

上記いずれかをクリアすれば通常売却に持ち込むことができるので、物件を高く売ってくれる不動産業者を探すことは大変重要です。

- 一括査定サービスを活用するなどして、複数の業者から査定を取る

- 気になる業者には、訪問査定(業者側が実際に物件を見て行う査定)を依頼し、より正確な査定をしてもらう

上記のようなステップで、物件を最も高く売ってくれる不動産業者を探してみましょう。

5-2.残債を自己工面する方法を検討する

2つ目のポイントは「残債を自己工面する方法を検討する」ということです。

それができれば本記事をここまで読むほど悩まないと思われるかもしれません。

しかし、

- 生命保険を解約する

- 車など、高額な所有物を売却する

- 親にお金を借りる(但し、110万円を超えて借りると贈与税の対象となるので注意)

など、何とか自己工面する方法が無いか、今一度確認してみましょう。

改めて考えてみることで、活路を見出せる可能性もあります。

5-3.無担保ローンによる借り換えを検討する

そして、3つ目のポイントは「無担保ローンによる借り換えを検討する」ということです。

これは、残債部分について新しく別のローンを組むことで、

- 不足する金額を補って通常売却に持ち込む

- 離婚後の負債を残債のみにすることで、月々の支払いを楽にする

という2つのメリットを実現させる方法。

物件を担保にして物件購入のためのお金を借りる「住宅ローン(有担保ローン)」と異なり、担保なしで借りられる「無担保ローン」は、様々な用途で利用できるため、住宅ローンの残債返済に活用することも可能です。

金利は住宅ローンと比べて3~10%高くなりますが、残債を補う目的で借りるなら、総額もそれほど大きくないはずですし、審査スピードが速いため、迅速にローンを組むことができます。

なお、無担保ローンは消費者金融や銀行で扱われていますが、消費者金融は金利が高くなる傾向にあるため、銀行で借りるのがおすすめです。

まずは、現在住宅ローンを借りている銀行に、無担保ローンの取り扱いが無いかという点を確認してみましょう。

これは、オーバーローン状態の物件を通常の方法で売却するための、最も現実的な手段であると言えます。

6.離婚時に任意売却する場合に注意すべきポイント2つ

ここまで、任意売却を避けて通常売却に持ち込む方法をご紹介してきましたが、「やっぱり通常売却に持ち込むことは難しい…」という理由で、最終的に任意売却を選ぶ人もいると思います。

そんな人向けに、本記事の締めくくりとして、離婚時に任意売却をする場合に注意して欲しいポイントを2つご紹介しましょう。

6-1.「離婚後」より「離婚前」に行うべき

1つ目の注意点は「『離婚後』より『離婚前』に行うべき」ということです。

「早く離婚したいから、物件の処理は後回しにして、まずは離婚の手続きをしてしまおう」

そのような考えは、大変危険。

なぜなら任意売却は基本的に主債務者の独断で進めることができず、連帯債務者や連帯保証人など、全ての関係者の合意を得たうえで、協力して進めていかなければならない手続きだからです。

一たび離婚をしてしまうと、お互いの接触をできるだけ避けるため、中々連絡が取れなくなってしまうことも多いでしょう。

また、仮に連絡を取り合うことはできたとしても、お二人の関係性次第では、真剣な話し合いの場を設けることが困難である可能性もあります。

「離婚後、住宅ローンを滞納してしまうほど経済的に苦しい状態になってから任意売却に着手しようと思ったものの、相手と連絡が取れないために手続きが進められず、あっという間に競売にかけられてしまった…」

このような事態に陥らないようにするためには、なるべく離婚前に任意売却を完了させておくのがおすすめです。

6-2.業者選びが重要

そして、2つ目の注意点は「業者選びが重要」ということです。

- 任意売却の期限内に物件を売却できるか

- 売却代金の中から引っ越し費用を工面できるか

- 残債の返済プランを無理のない内容にできるか

このような任意売却の成否は、選定した業者の金融機関との交渉スキルや不動産売却スキルによって変わってきます。

よって、任意売却を依頼する業者選びは慎重に行うべきです。

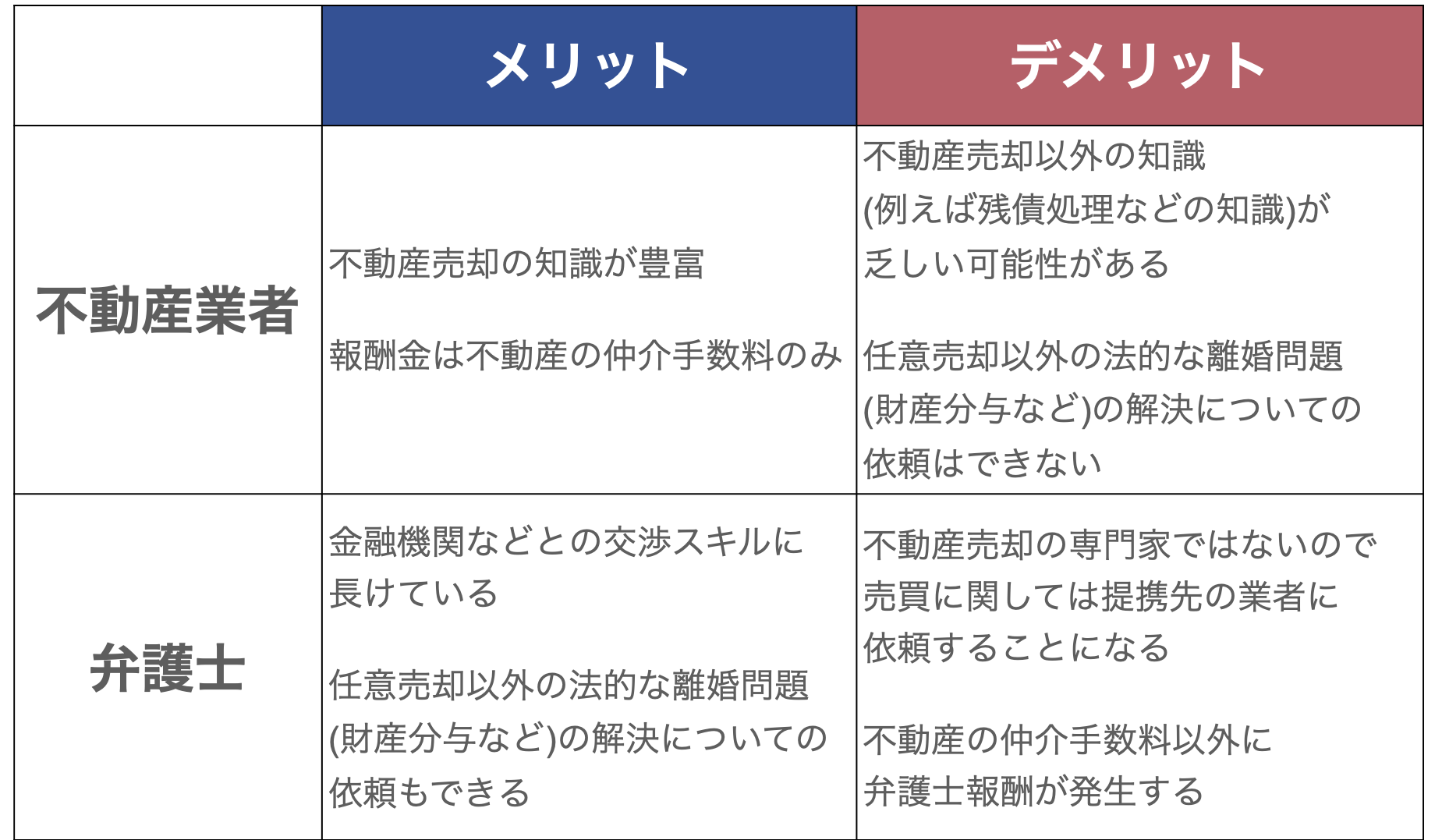

任意売却の依頼先の主な選択肢としては、不動産業者と弁護士が挙げられ、それぞれ以下のようなメリット・デメリットがあります。

自身の状況に合う方を選ぶべきですが、弁護士に依頼すると不動産仲介手数料以外に弁護士報酬を支払う必要が生じることから、特段の事情が無い限り、不動産業者に依頼をするのが一般的です。

但し、不動産業者の中には任意売却に不慣れな所もありますので、任意売却の実績が豊富で、対応に慣れている所に依頼するようにしましょう。

中には任意売却を専門としている業者もあるため、そのような業者に依頼するのもおすすめですよ。

7.まとめ

本記事の内容をまとめます。

「任意売却」とは、オーバーローンになった時に債権者である金融機関へ事前に相談し、特別に抵当権を解除することを承諾してもらったうえで物件を売却する手続きのこと。

離婚後もオーバーローン状態の物件を所有し続けることによるトラブルを避けるため、離婚時に任意売却を選ぶ人は多くいます。

オーバーローン状態の物件を売却する方法としては、もう1つ「競売」が挙げられますが、任意売却と競売を比べると、以下のとおり任意売却の方が圧倒的にメリットが多いことが特徴。

- 物件が相場で売れやすい

- 費用負担が少なく済む

- 残債について、無理のない返済プランを立てやすい

- 売却時期などについて、自分の主張が通りやすい

- プライバシーを守りやすい

- リースバックという選択もできる

但し、任意売却には以下のようなデメリットもあるため、任意売却することを安易に決めてしまうのはNGです。

- 信用情報機関のブラックリストに登録される

- 物件が必ず売れるとは限らないうえ、期限がある

- 物件が売れたとしても残債が残る

- 競売と比べ、面倒なやりとりをしなければならない

「任意売却に踏み切って良いのか悩む…」という人もいると思いますが、

- 離婚後の住宅ローンの支払いがキツイ人

- 離婚後、夫婦のどちらも物件に住みたくない人

- 連帯債務者や連帯保証人などのリスクを減らしたい人

上記の特徴に当てはまる人は、任意売却を行うのがおすすめ。

但し、決断し行動に移す前に、

- 物件を少しでも高い値段で売却してくれる不動産業者を探す

- 残債を自己工面する方法を検討する

- 無担保ローンによる借り換えを検討する

などの方法で、任意売却を行うことによるデメリットを避けるため、何とか通常売却に持ち込むことができないか、今一度検討してみてください。

最終的に任意売却をすることが決定した際は、任意売却が成功するよう、

- できれば「離婚後」ではなく「離婚前」に行うこと

- 信頼できる業者を選定すること

上記のポイントを意識して準備を進めてくださいね。

本記事が参考になれば幸いです。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、こちらのフォームからお気軽にお問い合わせください。