「マンション売却をすると住民税って追加で課税されるの?」

「マンション売却するときに、どれくらい住民税が課税されるの?」

と疑問に感じていませんか?

結論、マンション売却時には住民税は課税されます。

マンション売却で得た利益は個人の「所得」とみなされ、その所得に対して「住民税」が課税されるのです。

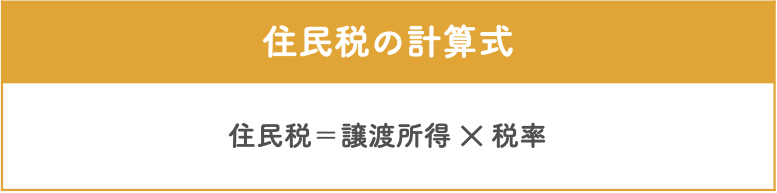

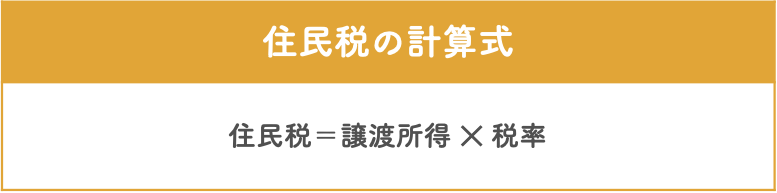

また、住民税は以下の計算式で算出が可能です。

ただし、住民税の計算はいくつかのステップを経て算出されます。そのため、上記の計算式だけでなく、手順を踏んだ計算方法を知っておかなければ、最終的に住民税を算出することはできません。

正しい手順を踏み、計算をすすめていくことで、やっとマンション売却時の住民税を出すことができるのです。

そこでこの記事では、住民税の計算方法をステップを踏んで丁寧に解説していきます。

また、計算方法のイメージがしやすいよう、税額シミュレーションも記載しています。

また本記事の内容は以下の内容となっています。

- マンション売却時に住民税は課税される

- マンション売却時の住民税の計算方法2ステップ

- マンション売却時の住民税の税額シミュレーション

- マンション売却時にかかる住民税を節税する方法

- 住民税を納税する方法

この記事を読むことで、マンション売却時に住民税はどのくらい課税されるのか計算できるようになるだけでなく、住民税を節税する方法や、納税方法まで理解して実行できるでしょう。

ぜひ最後までお読みください。

1.マンション売却時に住民税は課税される

マンション売却時には住民税が課税されます。

具体的には、マンションなどの不動産売却で得た利益は、個人の「所得」とみなされ、その所得に対して「住民税」「所得税(※1)」が課されるのです。

そもそも「住民税」「所得税」は、個人の所得に対して課され、多くの場合、会社員であれば「給与所得」、個人事業主であれば「事業所得」に対して、課税されます。

マンションを売却したときに得た所得は、個人の所得のうち「譲渡所得」にあたります。

「譲渡所得」とは、不動産など、所有している資産を売却した際に得た利益(所得)のことです。

マンション売却時には、「給与所得(または事業所得)」のほかに「譲渡所得」が発生するため、「給与所得(または事業所得)+譲渡所得」を1年間に得た所得として、確定申告(※2)をする必要があります。

ただし「給与所得(または事業所得)」はこれまでどおり、「住民税」「所得税」が計算され、それとは別に「譲渡所得」に対して「住民税」「所得税」が計算されます。

これは「分離課税」といい、「譲渡所得」に対しては、「給与所得(または事業所得)」とは別に分けて課税する決まりとなっています。

このように、マンション売却時には、その売却で得た利益が所得とみなされ、住民税が課税されるのです。

※1「所得税」:個人の所得に対してかけられる税金として、「住民税」だけでなく「所得税」もあわせて解説しています。

※2「確定申告」:個人が得た、すべての所得を申告する手続きのことです。会社員の場合は、会社が給与所得を申告し、所得税・住民税が天引きされているため、確定申告を行いません。しかしマンションなどの不動産を売却した年には、会社は譲渡所得を把握することはできないため、個人的に確定申告を行う必要があります。

2.マンション売却時の住民税の計算方法2ステップ

マンション売却時には、住民税が課税されることがわかりましたが、どうやって算出すればいいのでしょうか。

そこで2章では、マンション売却時の住民税の計算方法を以下2ステップで解説します。

①譲渡所得の計算をする

②譲渡所得から住民税を計算する

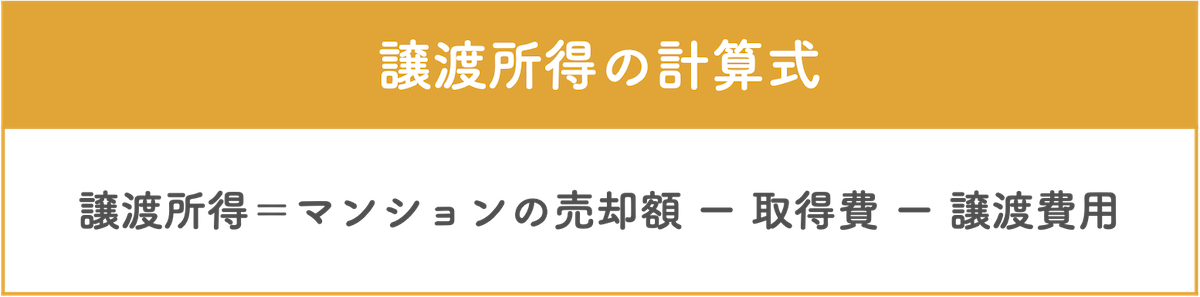

2-1.【ステップ①】譲渡所得の計算をする

ステップ①は「譲渡所得の計算」です。

譲渡所得とは、先にも述べたとおり、マンション売却で得た利益(所得)のことです。

まずは、マンション売却によって得た利益額を計算します。

譲渡所得は、以下の計算式で計算ができます。

譲渡所得を計算する際に「取得費」「譲渡費用」という聞き慣れない用語が出てきました。

以下で「取得費」「譲渡費用」について詳しく解説します。

2-1-1.取得費

取得費とは、今回売却するマンションを購入したときの価格や費用のことです。マンションの購入金額だけでなく、購入時の手数料や税金、リフォーム費用なども含みます。

具体的には以下のとおりです。

- マンションの購入金額(土地代+建物代)

- 購入時にかかった税金(印紙税・登録免許税・不動産取得税など)

- 不動産会社への仲介手数料

- リフォーム費用

- 住宅ローンの借り入れから入居までにかかった利子

ただし、取得費はマンションの建物部分の金額については減価償却を行うなど、複雑な計算が発生するため、順を追って取得費を求める流れを解説していきます。

①マンションの購入金額のうち、建物部分の購入金額を明らかにする

まずは、マンションの購入金額(土地代+建物代)のうち、建物部分の購入金額を明らかにします。売買契約書を確認すれば、マンションの建物部分の購入金額がわかります。

②マンション建物部分の購入金額から減価償却費を差し引く

次に、マンション建物部分の購入金額から減価償却費を差し引きます。

先にも述べたとおり、マンションの購入金額は土地代と建物代に分けられますが、建物代については購入当時の金額ではありません。建物は期間の経過で価値が減少していくため、マンション建物部分の購入当時の金額から「減価償却費」を差し引く必要があるのです。

まずは減価償却費を算出し、そのあと①で明らかにしたマンションの建物部分の購入金額から、減価償却費を差し引きましょう。

②-1.減価償却費を計算する

まずは減価償却費を計算します。

上記の計算式のうち、0.9をかけるのは、会計上、購入額から残存価額10%を引く必要があり、残りは90%になります。10%を引くよりも簡易的な0.9をかける方法で計算します。

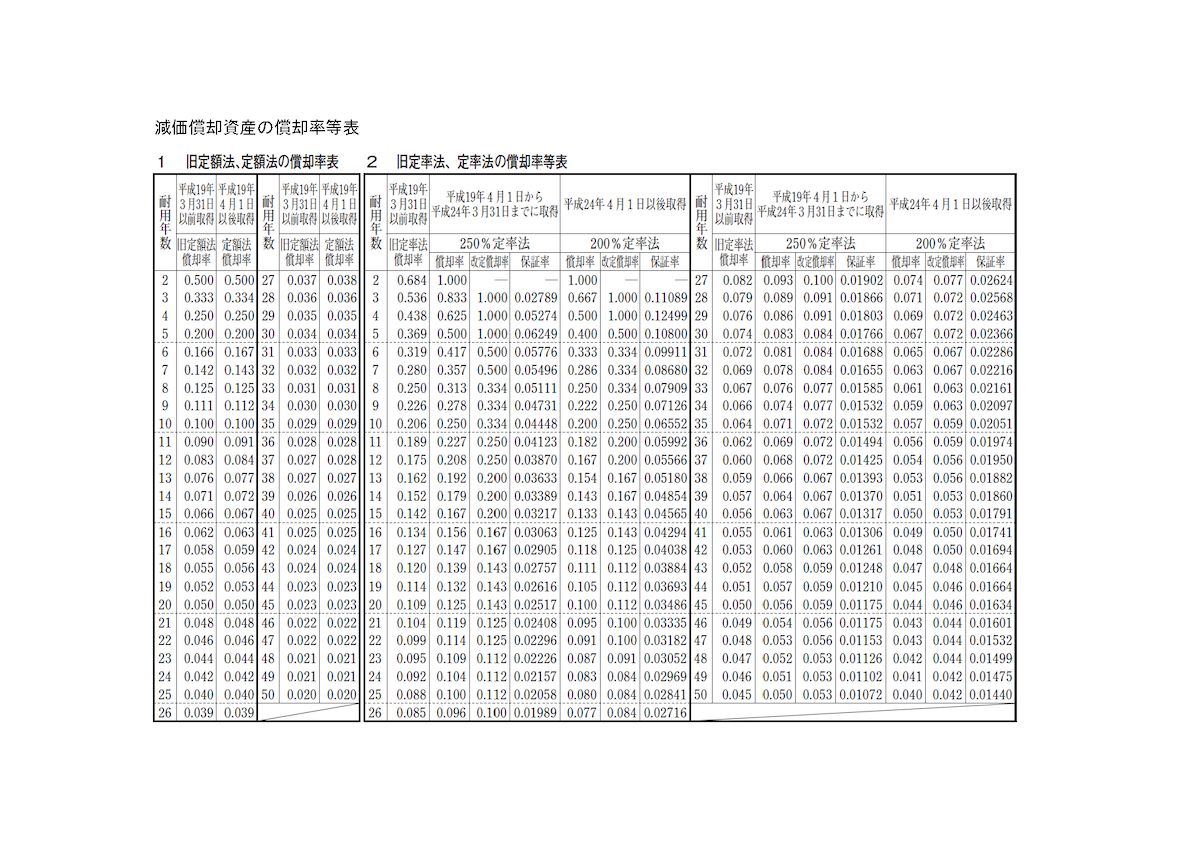

また、償却率は1年にどれだけ価値が減少するのかを定めたもので、以下の2ステップで求めます。

【1】マンションの耐用年数を調べる

【2】耐用年数から国税庁「償却率等表」を参考にして、償却率を求める。

【1】以下のように、対象となる物件の耐用年数によって決まっています。

まずは以下の表から、売却するマンションの耐用年数を明確にしましょう。

なお中古マンションの場合は、以下の計算式で耐用年数を求めます。

耐用年数=(新築時の耐用年数 − 経過年数)+経過年数×0.2

(1年未満の端数は切り捨てる。また計算結果が2年未満となった場合は2年とする。)

【2】次に、以下の国税庁「償却率等表」を参考にして、売却予定のマンションの耐用年数の場合、どれくらいの償却率なのかを明らかにしましょう。

ちなみに以下の表のうち、「定額法」でマンションの償却率を求めましょう。

出典:国税庁「償却率等表」

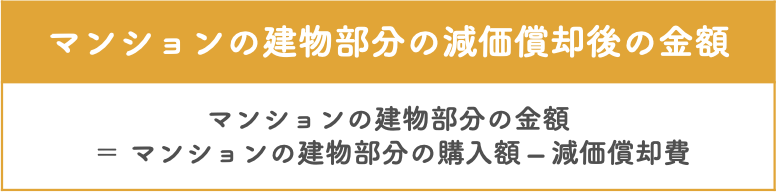

②-2.マンションの建物部分の購入額から減価償却費を差し引く

次に、マンションの建物部分の金額を、上記の計算式のように「マンションの建物部分の金額」から「減価償却費」を差し引いて、減価償却を行います。

③マンション購入時にかかった費用と、マンションの購入金額(土地代+減価償却済の建物代)を合算して取得費を算出する

以下のマンションの購入金額(土地代+減価償却済の建物代)と購入時の費用を合算して、取得費を算出しましょう。

- マンションの購入金額(土地代+減価償却済の建物代)

- 購入時にかかった税金(印紙税・登録免許税・不動産取得税など)

- 不動産会社への仲介手数料

- リフォーム費用

- 住宅ローンの借り入れから入居までにかかった利子

2-1-2.譲渡費用

譲渡費用とは、マンションを売却する際に発生する費用のことです。

マンション売却で譲渡費用に計上できるのは、以下の項目となっています。

- 仲介手数料

- 売買契約時の印紙税

- 貸していたマンションを売却するために、借家人に住戸を明け渡してもらうために支払った立退料

- 売買契約締結後、さらに有利な条件で売るために最初の契約者に支払った違約金

- 借地上のマンションを売るときに、地主の承諾を得るために支払った名義書換料など

2-2.【ステップ②】譲渡所得から住民税を計算する

ステップ②は「譲渡所得から住民税を計算する」です。

具体的には以下の計算式で計算します。

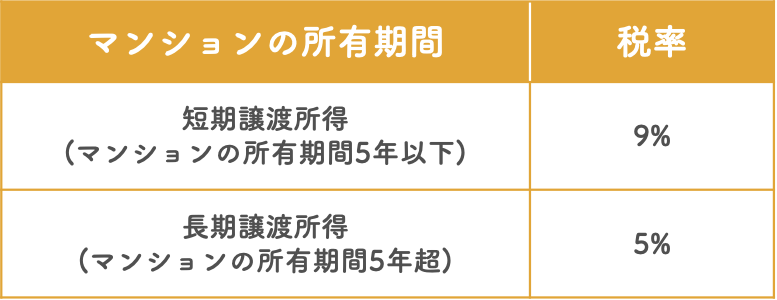

譲渡所得税にかかる住民税の税率は、マンションの所有期間に応じて、以下のように決まります。

ちなみに、所得税は通常、所得が上がるほど税率が上がる「累進課税制度」を採用していますが、譲渡所得に関しては、上記のように累進課税ではありません。

なぜなら、譲渡所得で累進課税制度を適用すると、金額が大きくなりすぎてしまう可能性があり、納税者の負担になってしまうからです。

そのため、譲渡所得にかかる住民税と所得税は給与所得(または事業所得)と合算して、税率をかけるのではなく、譲渡所得だけに税率をかけて計算するのです。

これを「分離課税」といいます。

こうしてご紹介したとおり、マンションを売却した場合の住民税を計算します。

次の章では、よりマンション売却時の住民税の計算がイメージできるよう、実際にシミュレーションを行います。

3.マンション売却時の住民税の税額シミュレーション

マンション売却時の住民税の計算方法が理解できたところで、実際に税額をシミュレーションしてみましょう。

以下の条件でシミュレーションを行います。

▼売却するマンションの情報

- マンションの種類:居住用

- 構造:鉄骨鉄筋コンクリート造(耐用年数47年)

- 築年数:10年

- マンション購入価格:5,500万円(土地代:3,000万円、建物代:2,500万円)

- マンション売却価格:5,500万円

- マンションを購入した際の購入以外の諸費用:300万円

- 譲渡費用:13万円

まずは減価償却費を計算してから、取得費を算出します。

建物の減価償却費は「マンションの建物部分の購入額✕0.9✕償却率✕経過年数」より、

2,500万円✕0.9✕0.022✕10=495万円(減価償却費)

(償却率は、鉄骨鉄筋コンクリートが耐用年数47年であることから、国税庁の「償却率等表」より0.022であることがわかる)

よってマンションの建物の取得費は「マンションの建物部分の購入額ー減価償却費」より、

2,500万円ー495万円=2,005万円(マンションの建物の取得費)

取得費の合計として、土地と建物の取得費、およびマンションを購入した際の購入費以外の諸費用(取得費)を合算すると、

3,000万円+2,005万円+300万円=5,305万円(取得費合計)

ここで、マンションの譲渡費用についても計算しておきます。

今回のマンションの譲渡費用は13万円とします。

次に譲渡所得を計算します。「譲渡所得=マンションの売却額ー取得費ー譲渡費用」より、

5,500万円ー5,305万円ー13万円=182万円

よって、譲渡所得は182万円となります。

所有期間は新築時購入から10年間経過しているので、長期譲渡所得となり、住民税の税率は5%となります。

譲渡所得に対する住民税は次のとおりです。

182万円✕5%=9万1,000円

したがって、マンション売却時にかかる住民税は、9万1,000円の納税が必要になります。

4.マンション売却時にかかる住民税を節税する方法

マンション売却時にかかる住民税は、できれば節税したいですよね。

そこで4章では、住民税を節税するための特例を2つご紹介します。

- 10年超所有軽減税率の特例

- 3,000万円特別控除の特例

4-1.10年超所有軽減税率の特例

1つめの方法は「軽減税率の特例」です。

軽減税率の特例とは、マンションを売却する際に10年を超える所有期間であれば、譲渡所得に対して軽減税率を適用できるというものです。

具体的には、以下のように軽減税率を適用できます。

譲渡所得が6,000万円以下の部分:住民税の税率は4%、所得税の税率は10.21%となる

譲渡所得が6,000万円超の部分:住民税の税率は5%、所得税の税率は15.315%となる

たとえば、マンションの所有期間が10年で譲渡所得が2,000万円の場合、軽減税率の特例を適用しない場合の住民税は、2,000万円✕5%=100万円

ちなみに所得税は、2,000万円✕15.315%=306万3,000円

軽減税率を適用すると、

住民税は2,000万円✕4%=80万円

ちなみに所得税は、2,000万円✕10.21%=204万2,000円

こうして軽減税率適用、非適用を比べてみると、かなりの節税ができていることがわかりますね。

軽減税率の特例は、以下の条件に当てはまる人が対象となるため、ご自身が当てはまっているかどうか、確認しましょう。

▼軽減税率の特例適用要件(マンションの場合)

- 譲渡した年の1月1日現在でマンションの所有期間が10年超であること

- 親子や夫婦など特別な関係にある者への売却ではないこと

- 住まなくなった日から3年後の12月31日までに売却すること

- 家屋の解体日から1年以内に譲渡契約を締結し、かつ、空き家になって3年後の12月31日までに売却すること

- 3,000万円の特別控除以外の特例を使っていないこと

- 過去3年間に軽減税率の特例を使っていないこと

このあとご紹介する「3,000万円の特別控除の特例」と併用して利用できるため、3,000万円の特別控除を適用しても譲渡所得が発生している場合、軽減税率の特例を適用することで大きな節税効果があります。

手続きは、譲渡所得の確定申告を行う際に、軽減税率の特例を適用する旨を申告すればできます。

4-2.3,000万円特別控除の特例

2つめは「3,000万円特別控除の特例」です。

これは居住用のマンションを売却する場合、譲渡所得に対して3,000万円の控除を受けられるというものです。

たとえば、所有期間が6年のマンションを売却する場合です。

譲渡所得が5,000万円だった場合、住民税は次のとおりです。

5,000万円✕5%(長期譲渡所得の税額)=250万円(住民税)

ここで3,000万円の特別控除を適用すると、譲渡所得に対して3,000万円の控除を受けられるので、

(5,000万円ー3,000万円)✕5%=100万円(住民税)

また、譲渡所得が3,000万円よりも金額が小さい場合は、控除を受けることで住民税・所得税の対象となる譲渡所得がゼロになるため、住民税・所得税の税額もゼロになります。

このように、3,000万円の特別控除を適用するかどうかで、節税効果が大きいことがわかります。

3,000万円の特別控除を適用するためには、以下の要件を満たしている必要があるため、ご自身が要件を満たすかどうかを確認しておきましょう。

▼3,000万円の特別控除の適用要件(マンションの場合)

- 居住しているマンションもしくは、住まなくなった日から3年目の年末までに居住用だったマンションを売却する

- 売却した年の前年または前々年に、同じ3,000万円特別控除、または買換え特例や譲渡損失の繰越控除を利用していないこと

- 売却したマンションやその土地について、収用等の場合の特別控除など、他の特例の適用を受けていないこと

- 売主と買主が親子や夫婦など特別な関係でないこと

手続き方法は、譲渡所得について確定申告する際に「3,000万円の特別控除を適用」する旨を申告すれば、手続きができます。

ただし、マンションの売却で3,000万円特別控除を利用すると、買い替え先の新居で「住宅ローン控除」が使えなくなるため、注意が必要です。

具体的には、新居に入居した年と、前年の2年間に、前に住んでいた物件の売却で3,000万円特別控除の適用を受けていると、住宅ローン控除は使えないのです。

そのためマンションを売却して譲渡所得がプラスになった場合は、3,000万円特別控除を利用するべきか、新居で住宅ローン控除を利用するか、どちらがお得になるのかを比較して決めましょう。

▼住宅ローン控除の控除額

住宅ローンの年末残高の1%相当額を所得税や住民税から控除できます。

控除される額は、買換先が新築の場合、年間で最大40万円、10年間の控除で最大400万円です。

5.住民税を納税する方法

マンション売却時の住民税の計算や、節税方法が理解できたら、次は実際に納税する方法を知っておきましょう。そうすることで、手続きまでスムーズに処理することができます。

住民税を納税する方法は以下の流れとなります。

①確定申告

②マンション売却の翌年に納税通知書が届いたら、納税する

それぞれ詳しく見ていきましょう。

5-1.確定申告

まずは「確定申告」を行います。

マンションの売却を行って利益が出た場合には、その譲渡所得の申告が必要です。

もし確定申告が必要であるにもかかわらず、申告漏れや遅延、間違いなどが発生すると、追徴課税が発生します。

そのため、まずは確定申告の有無を必ず調べるようにしましょう。

▼確定申告の有無について

確定申告がいるケース:譲渡所得がプラスになっている

確定申告がいらないケース:譲渡所得がマイナス、もしくはゼロになっている

手続きとしては、控除ができる特例の適用を行って譲渡所得と納税額を計算し、税務署への申告を、売却した翌年の2月16日から3月15日までの間に行います。

住民税の課税のタイミングは、売却した年の翌年となることを知っておきましょう。

また、必要な書類などは以下を参考にして、そろえましょう。

国税庁「申告書添付書類チェックシート」

5-2.マンション売却の翌年に納税通知書が届いたら、納税する

確定申告を終え、マンション売却の翌年の5月以降に市役所などから納税通知書が自宅に届きます。納付は、6月、8月、10月、および翌年の1月の計4回、もしくは一括納付から選ぶことが可能です。

以下の住民税の支払い方法があるため、ご自身に合う方法を選択しましょう。

- 納税課窓口での納付

- 銀行窓口やコンビニ納付

- 口座振替納付

- モバイルレジ(モバイルバンキング)での納付

- クレジットカードでの納付

- LINE Pay・ PayPay等のキャッシュレスアプリでの納付

6.まとめ

この記事ではマンション売却の際に住民税が課税されるのかどうかや、住民税額の計算方法などをお伝えしました。

ここで改めてこの記事の内容をおさらいしましょう。

◆マンション売却時に住民税は課税される

◆マンション売却時の住民税の計算方法2ステップ

|

◆マンション売却時にかかる住民税を節税する方法

|

◆住民税を納税する方法

|

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。