長期譲渡所得とは購入してから売却するまでの所有期間が5年超の土地や建物を売却した時に生じた所得のことをいいます。

長期譲渡所得に課せられる税率は所有期間が5年以内の場合と比べて約半分となる20.315%ですが、所有期間が10年超になると6,000万円までは14.21%にまで下がる軽減税率が適用されます。

この軽減税率を利用するために所有している土地や建物を売却するタイミングを見計らっている方は多いですが、長期譲渡所得には軽減税率以外にも節税のために利用できるさまざまな特例があります。

もし特例について知らなければ他にも選択肢があったのに所有期間が10年を超えるまで待ち続けることとなり、その結果として不動産の価値が下がり、想像以上に安い売却金額となってしまう可能性があります。

そこで、この記事では以下の内容について解説しています。

- 長期譲渡所得とは

- 長期譲渡所得の税金額をシミュレーション

- 所有期間が10年以上なら「長期譲渡所得軽減税率」で税金額を少なくできる

- 長期譲渡所得の節税ができるお得な特例一覧

- 長期譲渡所得で節税する時の注意点

- 軽減税率が適用される10年以上になるまで待つべき?不動産売却のベストなタイミングの見極めポイント

読んでいただくと長期譲渡所得の基本知識について理解できるのはもちろん、所有している不動産を売却するタイミングを判断できるようになります。

ぜひ最後まで読み進めていただけると幸いです。

1.長期譲渡所得とは

冒頭でも触れたように、長期譲渡所得とは購入してから売却するまでの所有期間が5年超の土地や建物を売却した時に生じた所得のことをいいます。

給与所得や事業所得などは総合課税で所得金額の合計額が多い人ほど税率が高くなる累進課税が適用されますが、譲渡所得は他の所得とは合計せずに納税額を算出する分離課税となっています。

長期譲渡所得の税率は20.315%ですが、所有期間が5年以内の場合と比べて約2分の1となる低い税率が適用されているのです。

1-1.譲渡所得には「短期譲渡所得」と「長期譲渡所得」がある

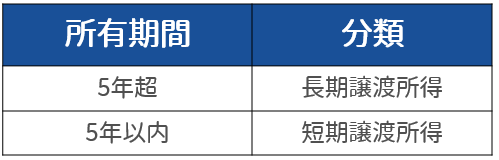

不動産を売却した時に得る譲渡所得には、「短期譲渡所得」と「長期譲渡所得」の2つに分類されています。

分類の決め手となるのは、以下の表のように不動産の所有期間が売却した年の1月1日時点で5年以内か5年超であるかということです。

その不動産を購入してから売却した年の1月1日までの期間が5年超であれば長期譲渡所得となり、適用される税率は低くなります。

1-2.「長期譲渡所得」と「短期譲渡所得」の違い

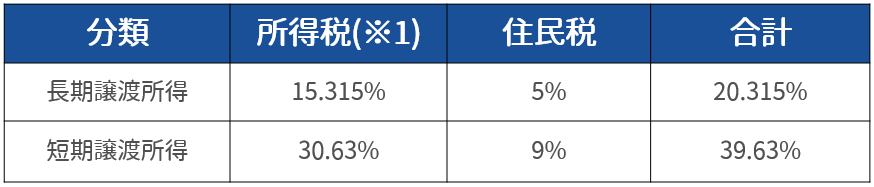

長期譲渡所得と短期譲渡所得の違いは、税率の差にあります。

以下の表のように長期譲渡所得と短期譲渡所得では税率が異なっていて、長期譲渡所得は短期譲渡所得の約2分の1となる20.315%の税率が適用されています。

※1 所得税には復興特別所得税2.1%が含まれています。

このように長期譲渡所得の方が税率が低く設定されているのは、売却された不動産が短期転売を行う投資目的ではない可能性が高いからです。

2.長期譲渡所得の税金額をシミュレーション

長期譲渡所得にはどれくらいの税金がかかるのか、以下の条件で計算のシミュレーションを行います。

- 不動産の購入価格 5,000万円

- 不動産の購入価格以外の取得費 300万円

- 不動産の売却価格 9,000万円

- 不動産の譲渡費用 300万円

- 不動産の所有期間 2011年4月1日~2021年3月31日の9年

→長期譲渡所得に該当し、税率は20.315%

- 建物の種類 居住用の鉄筋コンクリート

→償却率は0.015

なお、いくら税金がかかるかは譲渡所得によって決まるため譲渡所得は正しく計算する必要があります。

これから順を追ってご説明しますが、より詳しくは以下の記事をご確認ください。

2-1.【STEP1】長期譲渡所得金額を求める

長期譲渡所得金額を求めるには、以下の計算式を使います。

長期譲渡所得=収入金額ー(取得費+譲渡費用)

①譲渡収入金額

譲渡収入金額とは不動産の売却価格のことで、今回のシミュレーションでは9,000万円です。

②取得費

取得費とは土地建物の購入代金(5,000万円)だけでなく取得に要した費用(300万円)を含めることができますが、取得に要した費用としては以下の例が挙げられます。

- 不動産会社に支払った仲介手数料

- 建物付き土地を購入した場合は立ち退き料・建物の解体費用

- マイホームの場合は登録免許税・不動産取得税・印紙税などの税金

- 土地購入時の造成費用、測量費

- リフォームした場合はリフォーム費用

- 不動産を使用開始するまでの不動産借入金の利子

なお、厳密に取得費を計算する際には、「実額法」と呼ばれる以下の計算式で求められます。

取得費を算出するために必要な建物の減価償却費は、以下の計算式で求めます。

※1 償却率は建物に使用されている材質によって定められていて、居住用の鉄筋コンクリートの場合、償却率は0.015となります。

※2 経過年数は6ヵ月以上を1年として考え、6ヵ月未満の端数は切り捨てます。

減価償却相当額を求めるために以下のように計算式に当てはめると、607万5,000円となりました。

5,000万円×0.9×0.015×9=607万5,000円

ここで、先程の「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却費」の計算式に当てはめると、以下のように取得費は4,692万5,000円となります。

5,000万円+300万円-607万5,000円=4,692万5,000円

もし先祖代々受け継がれてきた土地など所有期間が長くて正確な金額が分からない場合は、上記の実額法とは別の「概算法」を使用することも可能です。

概算法は以下の計算式です。

今回の場合、以下のように概算法で計算すると取得費が450万円という小さい金額となり、この取得費で計算すると長期譲渡所得金額が大きくなり結果的に納める税金が高くなってしまうので、実額法で計算した4,692万5,000円を取得費として利用します。

9,000万円×5%=450万円

しかし、諸費用が分かっていて実額法で計算しても概算法で算出された金額より少ない場合は、概算法による取得費を利用しても構いません。

③譲渡費用

譲渡費用とは土地建物を売却するためにかかった費用のことで、売却時に不動産会社に支払った仲介手数料や広告料を含めることができます。

今回のシミュレーションでは300万円となります。

➃長期譲渡所得

①②③で求めた金額を譲渡所得を求める「譲渡所得=譲渡収入金額-(取得費+譲渡費用)」に当てはめ、以下の計算から長期譲渡所得は4,007万5,000円であることが導き出されます。

9,000万円-(4,692万5,000円+300万円)=4,007万5,000円

2-2.【STEP2】税金額を求める

先程求めた長期譲渡所得金額4,007万5,000円に税率20.315%を掛け合わせると税金額を出すことができ、以下の計算から税金額は約814万円となります。

4,007万5,000円×20.315%=約814万円

これがもし短期譲渡所得であれば39.63%の税率を掛けるので、以下のように税金額は約1,588万円となります。

4,007万5,000円×39.63%=約1,588万円

このようにシミュレーションをしてみると、長期譲渡所得にかかる税率は低く設定されていて税金額が抑えられることが分かります。

3.所有期間が10年超なら「長期譲渡所得軽減税率」で税金額を少なくできる

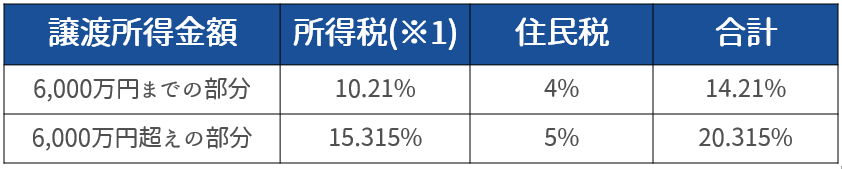

不動産を売却した年の1月1日時点での所有期間が10年超なら、長期譲渡所得軽減税率を利用して税金額を少なくすることが可能です。

長期譲渡所得軽減税率は6,000万円を境に異なる税率が適用され、6,000万円超えの部分については長期譲渡所得の税率と同じ20.315%ですが、6,000万円までの部分については長期譲渡所得の税率の約3分の2となる14.21%となっています。

2.長期譲渡所得の税額をシミュレーションした不動産の所有期間が10年以上だったとしたら、長期譲渡所得金額4,007万5,000円は6,000万円までに当てはまるので、その全額に軽減税率の14.21%を掛け合わせることができます。

その結果として、以下の計算のように税金額は約569万円となることが分かります。

4,007万5,000円×14.21%=約569万円

通常の長期譲渡所得として税金額を計算した時は約814万円だったので、長期譲渡所得軽減税率を利用することによってより税金額を抑えられます。

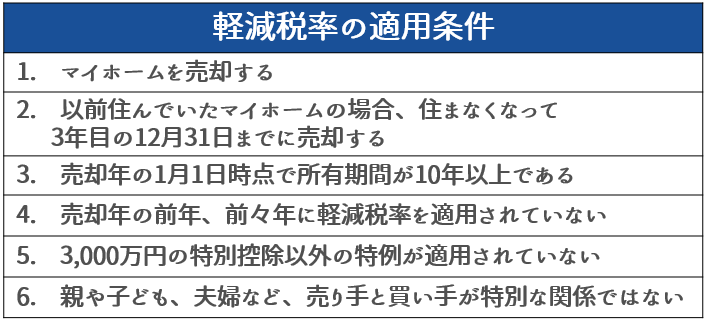

3-1.長期譲渡所得軽減税率の適用条件

長期譲渡所得軽減税率が適用されるためには、以下の条件に当てはまっている必要があります。

気を付けたいのは、4番目の適用条件である売却年の前年、前々年にこの軽減税率を適用される不動産売却をした場合は適用されないということです。

この長期譲渡所得軽減税率を利用したい場合は、上記の適用条件をよくご確認ください。

3-2.長期譲渡所得軽減税率を適用される方法

長期譲渡所得軽減税率の適用を受けるためには、売却年の翌年の2月16日から3月15日までに確定申告をする必要があります。

適用条件を満たしているからといって確定申告をしなければ長期譲渡所得の軽減税率は適用されないので、必ず手続きするようにしましょう。

確定申告はお住まいの地域を管轄する税務署に直接行って手続きする他に、パソコンがあれば国税庁の確定申告書等作成コーナーから確定申告書類を作成して郵送することができます。

確定申告の手続きをしたら、念のために控えを7年間保管するのがおすすめです。

売却する不動産の所有期間が10年超で適用条件に当てはまる場合は期日内に確定申告手続きをして、この長期譲渡所得軽減税率を有効活用しましょう。

3-3.長期譲渡所得軽減税率は3,000万円の特別控除以外と併用できないことに注意

長期譲渡所得軽減税率と併用できるのは3,000万円の特別控除のみで、その他の特例とは併用できません。

長期譲渡所得の場合、一般的には軽減税率と3,000万円の特別控除を併用するのがもっとも税金額を軽減できる方法なので、他の特例の利用を検討している場合は節税できる金額を比較した上で選択してください。

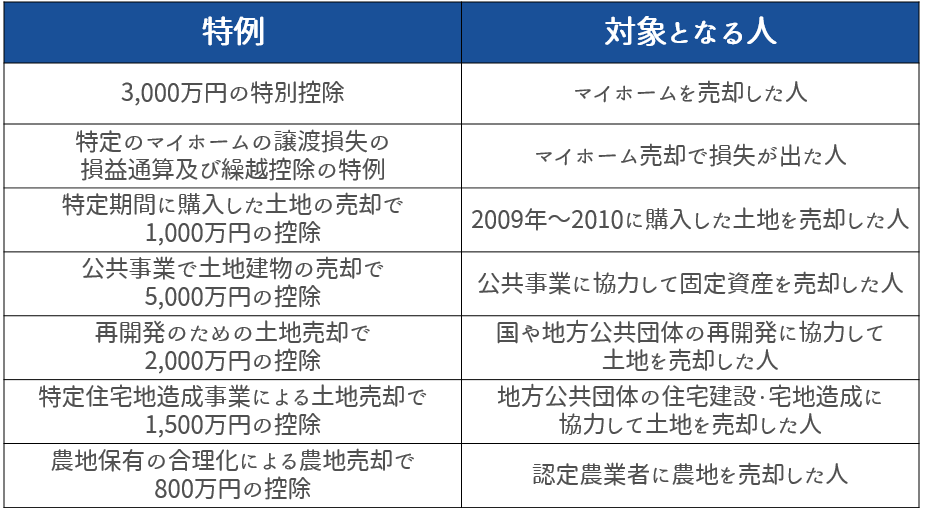

4.長期譲渡所得の節税ができるお得な特例一覧

軽減税率の他にも長期譲渡所得には節税に利用できる7つのお得な特例があるので、以下のように一覧にまとめています。

「対象となる人」を参考にしながら、利用できそうな特例を探してみてください。

これら7つの特例の中で長期譲渡所得軽減税率と併用できるのはマイホームを売却した場合の3,000万円の特別控除のみで、その他の特例は併用することはできません。

どの特例も利用するためには確定申告が必要となるので、売却年の翌年に忘れずに手続きする必要があります。

それでは、各特例の適用条件や内容についてご説明します。

4-1.3,000万円の特別控除

マイホーム売却時に適用される3,000万円の特別控除は譲渡所得金額から最大3,000万円を差し引けるというもので、長期譲渡所得軽減税率と併用することが可能です。

譲渡所得が3,000万円以下の場合はその譲渡所得金額分を控除することとなり、たとえば譲渡所得が2,000万円の場合なら特別控除額も2,000万円となります。

適用条件は以下の通りです。

- 住んでいる家屋を売却する

- 仮住まいや別荘用の家屋ではない

- 特別控除を受けるためだけに住んでいない

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

- 特別控除を3年以内に1度も利用していない

これらの適用条件は多くの方に当てはまるようになっているので、マイホーム売却の際には長期譲渡所得軽減税率と合わせて活用してください。

必要となる申請書類について知りたい方は、詳しくは3,000万円の特別控除について書かれた以下の記事をご確認ください。

4-2.特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」とは、マイホーム売却時に譲渡損が出た場合に他の所得から損失分を差し引けるというものです。

売却年の不動産所得、事業所得、譲渡所得、山林所得と損益通算してもなお譲渡損失額が多い場合は、翌年以降3年間繰越控除することが可能です。

主な適用条件は以下の通りです。

- 売却年の1月1日時点で所有期間が5年超のマイホームである

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

マイホーム売却時に譲渡損が出ても条件を満たせば翌年以降3年間他の所得にかかる税金を減らすことに役立つので、有効活用してください。

4-3.特定期間に購入した土地の売却で1,000万円の控除

2009年から2010年までの期間に購入して5年超所有している土地を売却すると、譲渡所得金額から1,000万円を差し引くことができます。

適用条件は以下の通りです。

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

- 相続や遺贈などによって取得した土地ではない

- 売却した土地は他の特例を受けていない

この特別控除を利用する際には、所有している土地の購入年を再度ご確認ください。

4-4.公共事業で土地建物の売却で5,000万円の控除

公共事業に協力するために土地建物を売却すると、譲渡所得金額から5,000万円差し引くことができます。

さまざまな特例の中でもっとも高い特別控除額となっているので、優先的に利用して税金額を抑えて有利に売却することができます。

適用条件は以下の通りです。

- 固定資産の不動産を売却する

- 公共事業に不動産を売却した年に代替資産を取得した場合、課税の特例を受けていない

- 公共事業の事業施工者による買い取りの申し出があってから6か月以内に売却している

- 事業施工者から最初に買い取りの申し出を受けた人が売却している、申し出を受けた人が亡くなった場合はその不動産を相続した人が売却している

気を付けたいことは以下の2点です。

- 同じ公共事業で所有している不動産を2年以上にまたがって売却可能な場合でも、控除の適用は1度しかできない

- この特別控除を利用すると、「収容等に伴い代替資産を取得した場合の課税の特例」は受けられなくなる

公共事業に協力することによって5,000万円の控除という恩恵を受けられるので、申し出を受けた際には売却を検討してみてください。

4-5.再開発のための土地売却で2,000万円の控除

市街地の再開発や防災設備の充実化といった「土地区画整理事業」のために国や地方公共団体が申し出た土地買い取りの申し出に応じると、譲渡所得金額から2,000万円を差し引くことができます。

この特別控除を利用するにあたって気を付けたいことは次の2点です。

- 同じ事業で所有している不動産を2年以上にまたがって売却可能な場合でも、控除の適用は1度しかできない

- 「居住用財産との買換え特例」や「特定期間に購入した土地の売却で1,000万円の控除」とは併用できない

再開発はその街の人が暮らしやすくなったり安全に過ごすために必要なことなので、2,000万円の特別控除を受けられることを考慮して売却を検討してみてください。

4-6.特定住宅地造成事業による土地売却で1,500万円の控除

地方公共団体によって特定住宅地造成事業が行われて宅地造成や住宅建設のための土地買い取りに応じると、譲渡所得金額から1,500万円を差し引くことができます。

適用条件は以下の通りです。

- 特定住宅地造成事業のために売却する

- 宅地造成だけでなく住宅建設事業のための売却にも適用される

「特定住宅地造成事業に協力してほしい」と地方公共団体から申し出を受けた時には、1,500万円の特別控除を利用できるという点も含めて検討するのがおすすめです。

4-7.農地保有の合理化による農地売却なら800万円の控除

より効率的な農業を目指して農地拡大や農家の経営規模拡大を図る「農地保有の合理化」のために、農業委員会のあっせんなどによって農地を認定農業者に売却すると、譲渡所得金額から800万円を差し引くことができます。

有効活用できていない農地や手放してもいい農地がある場合は、売却の際の税金を抑えるためにこの特別控除を活用することをご検討ください。

5.長期譲渡所得で節税する時の注意点

長期譲渡所得で利益が出た際に特別控除や特例を利用して節税しようとしている方は多いと思いますが、注意点が以下の2点あります。

- 特別控除や特例を利用する時は確定申告が必須

- 翌年の国民健康保険料が高くなる

5-1.特別控除や特例を利用する時は確定申告が必須

特別控除や特例を利用する時には、売却年の翌年の2月16日から3月15日までに確定申告手続きをすることが必須となります。

いくら適用条件に当てはまっていても税務署のスタッフが個別のケースを把握しているはずもなく、適用条件に当てはまっていることを確定申告によって伝える必要があるのです。

特にマイホームを売却して特別控除の3,000万円を差し引いたら譲渡所得がマイナスになったケースでは、税金がかからないということが判明して確定申告を忘れる人が続出しています。

課税譲渡所得がゼロ、あるいはマイナスになっても特別控除や特例を利用する前に譲渡益が出ている場合は、確定申告を忘れないようにしましょう。

5-2.翌年の国民健康保険料が高くなる

国民健康保険に加入している方が特別控除や特例を利用すると、翌年の国民健康保険料が高くなります。

なぜなら、国民健康保険料の額は前年の所得金額から算出されていますが、特別控除や特例を利用して譲渡所得額を抑えたとしても保険料は控除する前の譲渡所得額を元に計算されるからです。

なお、3,000万円特別控除を利用しても会社員が支払う社会保険料や、40歳以上の方が健康保険に上乗せして支払う介護保険料の額が変わることはありません。

国民健康保険料がどれくらい高くなるのかについて、より詳しくは以下の記事をご確認ください。

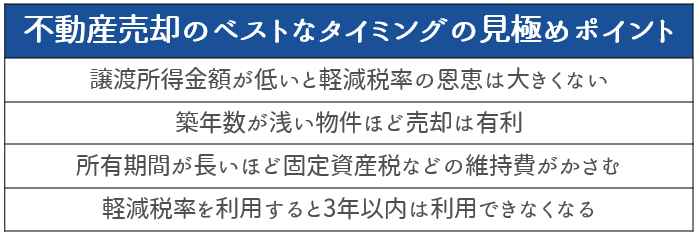

6.軽減税率が適用される10年超になるまで待つべき?不動産売却のベストなタイミングの見極めポイント

所有期間が5年超の長期譲渡所得は5年以内の場合と比べて低い税率が適用されていますが、所有期間が10年超になるとさらに低い軽減税率が適用されるので、10年超になるまで不動産売却を待つことを検討している方が多くいます。

本当に10年超になるまで待った方がいいのか、高い売却金額と低い税金額を目指す不動産売却のベストなタイミングを見極めるためのポイントは以下の4つです。

ご自身の所有する不動産の条件と照らし合わせて、軽減税率が適用される10年超になるまで待つべきかご検討ください。

6-1.譲渡所得金額が低いと軽減税率の恩恵は大きくない

10%割引券が手元にある場合に1,000円分の食事をした時よりも10,000円分の食事をした時に利用する方がお得なように、軽減税率は6,000万円までなら14.21%の税率となるので、譲渡所得金額が低いと軽減税率の恩恵はさほど大きくありません。

反対にいえば、譲渡所得金額が6,000万円前後となる場合は軽減税率の恩恵を大いに受けられます。

例として、課税譲渡所得が500万円と5,000万円の場合を比較してみましょう。

課税譲渡所得が500万円の場合、10年超になるまで待つことで以下のように約31万円税金額を抑えることができます。

所有期間9年で売却すると長期譲渡所得の20.315%が適用され、以下の税金額となります。

500万円×20.315%=約102万

所有期間10年で売却すると軽減税率の14.21%が適用され、以下の税金額となります。

500万円×14.21%=約71万

約102万円-約71万円=約31万円

一方で、課税譲渡所得が5,000万円の場合では、同様に計算して約310万円税金額を抑えることができます。

この結果から、税率が同じなので課税譲渡所得が高いほど軽減税率が適用された時に抑えられる税金額も大きく、譲渡所得が低いと抑えられる税金額も小さいことが分かります。

これからお伝えする築年数が浅い物件ほど売却は有利であることや所有期間が長いほど固定資産税などの維持費がかさむことを考えれば、譲渡所得金額がそこまで高くないのであれば軽減税率が利用できるまで待たずに早めに売却するのがおすすめです。

6-2.築年数が浅い物件ほど売却は有利

不動産売却の際、築年数が浅い物件ほど売却金額は高くなります。

築9年と築10年ではほとんど変わらないように思うかもしれませんが、一桁と二桁では印象が大きく異なります。

その結果として、購入希望者は同じような物件なら少しでも新しい築9年を選ぶので、築10年を過ぎた物件はさらに値引きせざるを得なくなってしまいます。

この傾向はマンションよりも一戸建ての物件でより顕著に見られるので、売却したい物件が一戸建てで少しでも高く売却したいとお考えの場合は軽減税率が利用できるまで待たずに一日でも早く売却しましょう。

6-3.所有期間が長いほど固定資産税などの維持費がかさむ

不動産を所有しているとお住まいの自治体に毎年固定資産税を納めることになりますが、都市計画法に基づく市街化区域内に土地や建物がある場合は固定資産税と合わせて都市計画税も納めるので、不動産は所有期間が長いほど維持費がかさみます。

固定資産税の平均相場は10〜12万円ですが、固定資産税は地価に基づいて計算されるので似たような土地・建物でも不動産のあるエリアによって税金額は異なります。

地価が高いエリアが集中している東京では固定資産税が高くなる傾向にあるだけでなく、高さ60m以上のタワーマンションでは高層階になるほど固定資産税が高くなる税制が実施されています。

不動産の所有期間が長くなるほど毎年固定資産税や都市計画税を払い続けて累計額が多くなるので、とくに固定資産税が高い地価の高いエリアに不動産がある場合や、タワーマンションの高層階の不動産を所有している場合は、軽減税率が利用できるまで待たずに売却するのがおすすめです。

6-4.軽減税率を利用すると3年以内は利用できなくなる

軽減税率の適用条件のひとつに「売却年の前年、前々年にこの軽減税率を適用される不動産売却をした場合は適用されない」というものがあります。

不動産を複数所有していて今回売却する不動産の他に数年内に別の不動産売却を検討している場合は、売却のタイミングやいつ軽減税率を利用するかを考える必要があります。

軽減税率を一度利用すると3年以内は利用できなくなることを考慮した上で、売却のタイミングを決めるようにしましょう。

7.まとめ

いかがでしたか?

長期譲渡所得の基本知識だけでなく、税金額の計算方法や軽減税率、特例についてお分かりいただけたことと思います。

これらの情報をもとに、後悔しないベストなタイミングで不動産を売却してください。

最後にこの記事の内容をまとめてみると

◎長期譲渡所得とは は以下の通り

長期譲渡所得とは購入してから売却するまでの所有期間が5年超の土地や建物を売却した時に生じた所得のことで、分離課税となっている。

◎長期譲渡所得の税金額をシミュレーション は以下の通り

【STEP1】長期譲渡所得金額を求める

【STEP2】税金額を求める

◎所有期間が10年超なら「長期譲渡所得軽減税率」で税金額を少なくできる は以下の通り

◎長期譲渡所得の節税ができるお得な特例一覧 は以下の通り

◎長期譲渡所得で節税する時の注意点 は以下の通り

- 特別控除や特例を利用する時は確定申告が必須

- 翌年の国民健康保険料が高くなる

◎軽減税率が適用される10年超になるまで待つべき?不動産売却のベストなタイミングの見極めポイント は以下の通り

- 譲渡所得金額が低いと軽減税率の恩恵は大きくない

- 築年数が浅い物件ほど売却は有利

- 所有期間が長いほど固定資産税などの維持費がかさむ

- 軽減税率を利用すると3年以内は利用できなくなる

長期譲渡所得の不動産売却をする際に、この記事の内容を役立てていただけることを願っています。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。