取得費加算の特例とは、相続した不動産(土地・建物)などを売却した際に支払う譲渡所得税を軽減できる制度のことです。

軽減できる所得税の金額は相続した遺産の金額により異なるので、一概には言えません。ただ相続した遺産全体のうち、売却した不動産の割合が多い程、節税効果も高まる仕組みになっています。

相続した不動産を売却した際、取得費加算の特例を利用しないと、節税できるはずの税金も支払うことになり、結果的に損をしてしまう可能性があります。

この記事では、取得費加算の特例を上手に活用できるように、以下について詳しく解説します。

- 取得費加算の特例とは

- 取得費に加算できる相続税の一部の計算方法

- 取得費加算の特例が利用できる3つの条件

- 取得費加算の特例の申請方法4STEP

- 取得費加算の特例を利用する際の3つの注意点

この記事を最後まで読んでもらうと、取得費加算の特例が利用できる条件や手続き方法が分かるようになります。

相続した不動産の売却について検討中の方は、税金の支払いで損をすることがないように、ぜひ参考にしてみてくださいね。

1.取得費加算の特例とは

取得費加算の特例とは、相続した不動産(土地・建物)などを売却した際に支払うべき譲渡所得税の負担を軽減できる、特別な例外的措置のことです。

具体的には、不動産売却で得た所得(利益)から、売却した不動産に関する相続税分を控除できる特例のことをいいます。

と言っても言葉の説明だけでは少し分かりづらいですよね。

そこで、ここではより詳しく取得費加算の特例について理解するために、

- 不動産売却にかかる税金の計算の仕組み

- 取得費加算とは取得費に相続税の一部を加えられること

- 取得費加算の特例を利用した場合の譲渡所得税を計算でシミュレーション

の順で解説していきますね。

1-1.不動産売却にかかる税金の計算の仕組み

取得費加算の特例は、不動産を売却した際どのように税金がかかるのかを理解することで、その仕組みが理解しやすくなります。

ここでは不動産売却にかかる税金の計算の仕組みを解説していきます。

1-1-1.譲渡所得の計算

不動産(土地・建物)を相続した場合には相続税がかかります。

そして相続した不動産を売却して利益がでると、それは譲渡所得となり、所得税の課税対象となります。

不動産の譲渡所得は、以下のように計算されます。

譲渡所得 = 売却代金 - 取得費 - 譲渡費用

上記計算式の取得費とは、不動産の購入代金や建築代金のことです。その際必要になった仲介手数料や印紙税なども取得費に含まれます。

また、譲渡費用とは土地や建物を売却する際にかかった仲介手数料や印紙税のことです。

例えば、実際に数字を入れて計算してみると、相続した土地の取得費が5,000万円、売却代金が8,000万円、譲渡費用が100万円だとすると、

8,000万−5,000万-100万=2900万となり、利益である譲渡所得は2,900万円となります。

1-1-2.譲渡所得にかかる税金の計算

不動産の譲渡所得にかかる税金は、所得税・住民税・復興特別所得税の3つになります。

ここでは、これらを合わせて譲渡所得税と言います。

税率は、売却した不動産(土地・建物)の所有期間が5年を超えるかそれ以下なのかによって、次の2種類に分けられます。

<1>長期譲渡所得(所有期間が5年を超えている場合)の税率

所得税 15%

復興特別所得税0.315%

住民税5%

→合計20.315%

長期譲渡所得についてのより詳しい内容を知りたい方は、長期譲渡所得について書かれたこちらの記事をご覧ください。

<2>短期譲渡所得(所有期間が5年以下の場合)の税率

所得税 30%

復興特別所得税0.63%

住民税9%

→合計39.63%

短期譲渡所得についてのより詳しい内容を知りたい方は、短期譲渡所得について書かれたこちらの記事をご覧ください。

不動産の所有期間を調べた上で税率を適用するようにしましょう。

譲渡所得税の金額は上記の税率を用いて、

譲渡所得×税率 にて求められます。

例えば譲渡所得が2,900万円の場合だと、

長期譲渡所得の税率で、2,900万×20.315%=5,891,350円

短期譲渡所得の税率で、2,900万×39.63%=11,492,700円

となります。

さらに譲渡所得が4,000万円の場合だと、

長期譲渡所得の税率で、4,000万×20.315%=8,126,000円

短期譲渡所得の税率で、4,000万×39.63%=15,852,000円

※税率は、所得税および復興特別所得税2.1%、住民税含む

当たり前ですが、所得が上がると支払う税額も上がり、所得が下がると税額も下がります。

取得費加算の特例は、この譲渡所得額が少なくなるように取得費に加算ができる制度なのです。

では何をどのように取得費に加算するのか、1-2で具体的にお伝えしていきますね。

※不動産売却にかかる税金の負担を軽減する方法は、他に譲渡所得の特別控除というものがあります。より詳しく知りたい方は、譲渡所得の特別控除について書かれたこちらの記事も参考にしてみてください。

1-2.取得費加算とは取得費に相続税の一部を加えられること

前述でもお話ししたように、取得費加算の特例は、譲渡所得を下げることで支払う譲渡所得税を下げられる制度です。

この譲渡所得を下げるために行うことが、取得費の加算です。

では一体何を取得費に加算するのかというと、相続税の一部を加算します。

相続税の一部とは、売主が支払った相続税のうち、売却した不動産にかかった分を指します。

例えば、相続した総額金額が1億円、そのうち不動産が6,000万円、預貯金が4,000万円だとすると、6,000万円に対してかかってくる相続税になります。

この相続税の一部を具体的にどのように取得費に加算するかというと、以下の計算式のようになります。

譲渡所得 = 売却代金 -(取得費 + 相続税の一部)- 譲渡費用

例えば、相続した土地の取得費が5000万円、売却代金が8000万円、譲渡費用が100万円、相続税の一部が200万円だとします。

この条件で上記の計算式に数字を入れると、8000万-(5000万+200万)-100万=2700万となり、利益である譲渡所得は2700万円となります。

相続税の一部を加算しない場合の譲渡所得は、8000万-5000万-100万=2900万円です。

相続税の一部を加算することで、2900万-2700万=200万円の譲渡所得を下げられました。

このように取得費に相続税の一部を加算することで、譲渡所得を下げられます。

1-3.取得費加算の特例を利用した場合の譲渡所得税を計算でシミュレーション

取得費加算の特例を利用した場合の譲渡所得税を、実際に計算してみましょう。

1-2で使用した設定を利用して、相続した土地の取得費が5000万円、売却代金が8000万円、譲渡費用が100万円、相続税の一部が200万円だとします。

まず取得費加算の特例を利用しない場合の譲渡所得税を計算します。

譲渡所得が8000万-5000万-100万=2900万円となり、

長期譲渡所得の税率では、2900万×20.315%=5,891,350円の譲渡所得税

短期譲渡所得の税率では、2900万×39.63%=11,492,700円の譲渡所得税

となります。

一方、取得費加算の特例を利用し、相続税の一部を加算した場合の譲渡所得税を計算します。

譲渡所得が8000万-(5000万+200万)-100万=2700万円となり、

長期譲渡所得の税率では、2700万×20.315%=5,485,050円の譲渡所得税

短期譲渡所得の税率では、2700万×39.63%=10,700,100円の譲渡所得税

となります。

取得費加算の特例を利用したことで、いくら譲渡所得税を下げられたのかを計算すると、

長期譲渡所得の場合で5,891,350-5,485,050=406,300円

短期譲渡所得の場合で11,492,700-10,700,100=792,600円

それぞれ支払う譲渡所得税額を下げられました。

このように、取得費加算の特例を利用することで、支払う税金を軽減できるのです。

2.取得費に加算できる相続税の一部の計算方法

ここまでで、取得費加算の特例について解説しましたが、ここではその取得費に加算できる相続税の一部の計算方法についてお伝えします。

この計算方法はシンプルで、以下の計算式で求められます。

相続税の一部 =

売主の相続税額 ×(売却した不動産の相続税評価額 ÷ 売主の相続財産全体の相続税評価額)

※厳密には、上記の計算式の「売主の相続財産全体の相続税評価額」に、債務控除(被相続人の債務を相続財産から差し引くこと)の金額を加える必要がありますが、計算を分かりやすくするために、今回は債務控除はないものとします。

上記の計算式のように、売却した不動産の相続税評価額が、相続財産全体のうちでどのくらいの割合を占めるかを求めます。

例えば、相続税額が500万円、相続財産全体の相続税評価額が5000万円、不動産の相続税評価額が1500万円だとすると、取得費に加算できる相続税の一部の金額は、

500万×(1500万÷5000万)=150万円

となります。

相続税額は、遺産の金額により税率が異なりますし、法定相続人の数や各相続人の条件によって控除額も異なります。

このように相続税額や相続税評価額は、個々の環境・状況によって求め方が変わりご自身で計算するのは難しくなりますので、詳細は税理士などの専門家に相談するようにしましょう。

3.取得費加算の特例が利用できる3つの条件

節税のために是非活用したい取得費加算の特例ですが、利用するには条件があります。

以下の条件をすべて満たすことが必要になるので、利用を検討する前に必ず確認しましょう。

- 相続や遺贈によって財産を取得している

- 財産を取得した人に相続税が課税されている

- 財産を相続開始から3年10ヵ月以内に売却している

それぞれ詳しく見ていきましょう。

3-1.相続や遺贈によって財産を取得している

取得費加算の特例を利用する人は、相続や遺贈によって財産を取得している必要があります。

遺贈とは、遺言により指定された人に財産を引き継がせることです。

例えば相続・遺贈によって財産を取得した人から、その財産を譲り受けた場合などは、取得費加算の特例を利用できません。

また、相続ではなく生前贈与で財産を受け取った場合も取得費加算の特例を利用できません。

必ず財産を相続している、もしくは遺贈されていることが必要条件になりますので、注意しましょう。

3-2.財産を取得した人に相続税が課税されているを納税している

被相続人から相続や遺贈などによって財産を引き継いだ際、その財産に対して相続税が課せられます。

その相続税を、相続した人が納税する必要があります。

相続税の納税期限は、申告期限と同じく相続開始から10ヶ月以内に済ませましょう。

3-3.財産を相続開始から3年10ヵ月以内に売却している

不動産売却は、相続開始日から3年10ヵ月以内に完了させましょう。

厳密には「相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日」までです。ですので、相続開始日から3年10ヵ月経過するまでに、売却していることが必要になります。

例えば2022年1月10日に相続が開始された場合、2025年11月10日までに不動産を売却しましょう。

3年10ヵ月を過ぎてから売却を行っても、取得費加算の特例は適用になりませんので、必ず期限内に行うようにしましょう。

4.取得費加算の特例の手続き方法4STEP

取得費加算の特例を利用するためには、一定の書類を添えて、確定申告をする必要があります。手続きは、4つの手順で行っていきます。

- 必要書類を入手する

- 申請書類の記入

- 提出先への持参物を用意する

- 確定申告期間中に申請書類を添付して申請

一つずつ順番に見ていきましょう。

4-1.必要書類を入手する

まず、取得費加算の特例の適用に必要な書類を取得します。

必要書類は、以下の2つです。

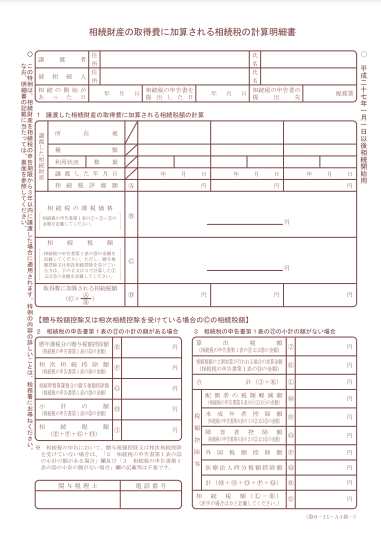

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]や株式等に係る譲渡所得等の金額の計算明細書

出典:国税庁 相続財産の取得費に加算される相続税の計算明細書

![譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]や株式等に係る譲渡所得等の金額の計算明細書](https://journal.sumnara.jp/wp-content/uploads/2024/04/Breakdown20of20capital20gains2028tax20return20attached20table20and20statement29205BFor20land203A20building5D20and20statement20of20amount20of20capital20gains20related20to20stocks.png)

出典:国税庁 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

【相続財産の取得費に加算される相続税の計算明細書】は、記入の仕方と合わせて2枚綴り、【譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]】は、4枚綴りです。

これらの書類は、最寄りの税務署の窓口で取得できます。

もしくは、以下の国税庁のホームページからダウンロードすることも可能です。

【相続財産の取得費に加算される相続税の計算明細書】はこちらから

【譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]】はこちらから

ご自身が取得しやすい方法で、必要書類を入手しましょう。

4-2.申請書類に記入する

必要書類が入手できたら、記入を行っていきます。

ただ書類の記入は、2.取得費に加算できる相続税の一部の計算方法でもお伝えしたように、自分で相続税額や相続税評価額を計算することが難しいため、税理士などの専門家に記入を依頼してもよいでしょう。

書類の作成を依頼した場合、完成までに平均で3ヵ月前後かかります。

ですので、提出を予定している期日の少なくとも3ヵ月以上前には専門家へ作成依頼を行い、期日に間に合わないということのないよう早めに依頼を行いましょう。

4-3.提出物を用意する

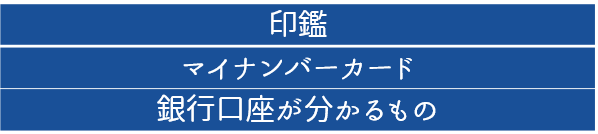

書類が完成し、申請窓口へ書類を持参する場合は一緒に以下の物を用意しましょう。

<1>印鑑

令和3年度の税制改正で「税務関係書類については、原則、押印不要」と決定されたことで、確定申告書への押印は不要になりました。

ただ書類の訂正の際など、あった方が便利な場合もありますので、念のため持参しておきましょう。

<2>マイナンバーカード

マイナンバーカードがあれば、マイナンバーの番号確認と身元確認の両方が行えます。

もしマイナンバーカードを持っていない場合は、

- マイナンバーの通知カード

- マイナンバーが記載された住民票の写し

- 運転免許証、パスポート、保険証などのうちいずれか1つ

を代わりに持参するようにしましょう。

<3>銀行口座が分かるもの

税金の還付を受ける際に、振込先の銀行口座が必要になります。

銀行口座の番号が分かる通帳やキャッシュカードを持参しましょう。

取得費加算の特例の申請では使いませんが、一緒に行う確定申告で必要になる場合がありますので、用意しておきましょう。

4-4.確定申告期間中に申請書類を添付して申請

申請書類等が準備できたら、確定申告期間である2/16〜3/15の間に、手続きを行いましょう。

取得費加算の特例に必要書類は確定申告書と一緒に、居住している地域を管轄する税務署へ提出します。

提出方法は、直接税務署の窓口へ持参しても、郵送してもどちらでも大丈夫です。

直接窓口に持参する場合は、こちらの全国の税務署一覧から管轄の税務署を探し、そちらの窓口に提出しましょう。

郵送の場合、確定申告書は、国税庁のWEBサイト「確定申告書等作成コーナー」で作成・プリントアウトして、取得費加算の特例の申請書類と一緒に郵送することも可能です。

万が一書類に不備などがあった場合は、税務署より連絡がありますので、その際に修正を行い再度提出します。

5.取得費加算の特例を利用する際の3つの注意点

取得費加算の特例を利用する際に、注意したいポイントが3つあります。

- 期限までに遺産分割協議を完了させる

- 不動産が複数ある場合は優先順位を決める

- 代償分割を選ぶと節税効果が減る

遺産相続の段階から注意するポイントもありますので、これらをしっかりチェックし、取得費加算の特例を最大限活用しましょう。

5-1.期限までに遺産分割協議を完了させる

遺産の相続人が複数いる場合、相続人同士で誰がどの遺産を取得するのかを話し合うのが「遺産分割協議」です。

取得費加算の特例を受けるには、相続税の申告期限である相続の開始から10ヵ月以内に遺産分割協議を終えて、相続税の申告と納税を済ませる必要があります。もし遺産分割協議が期限までにまとまらなくても、未分割のまま申告・納税して、後から修正申告や更正の請求を行うことは可能です。

ただし相続開始日から3年10ヵ月が取得費加算の特例が利用できる期限になるので、それまでに全ての手続きを終えなければなりません。

遺産相続の話し合いで、陥りがちなケースとして注意したいのが「個々の事情から話し合いが難航したり集まれなっかたりして、時間がかかってしまう」ということです。

それを回避するためにも、税金や相続に関する専門家に早めに相談し、出来るだけ速やかに遺産分

割協議を済ませましょう。

5-2.不動産が複数ある場合は優先順位を決める

取得費加算の特例におけるメリットは、不動産の売却時に課される譲渡所得税を軽減できるという節

税効果です。

また、3つの不動産を相続した際、すべての不動産を売却する場合は優先順位を考える必要がありません。ただ、1つだけ売却したい場合は、それぞれの不動産を比較して売却益の大きい不動産を選びましょう。

これにより取得費加算の特例のメリットを最大限活かせます。

5-3.代償分割を選ぶと節税効果が減る

代償分割とは、複数の相続人のうち、まず特定の相続人が現物で財産を相続し、その後他の相続人に対して金銭(代償金)を支払って分配するという方法です。これは分割が難しい不動産の相続の場合などに用いられます。

ただ取得費加算の特例を利用する場合は、この代償分割は選ばないようにしましょう。

これは代償金を支払って不動産を相続すると、不動産の相続税評価額から代償金の分が差し引かれてしまい、売却したときに取得費に加算できる相続税が減少してしまうからです。

遺産分割の方法は、代償分割の他にも、

- そのままの状態で遺産を分ける現物分割

- 不動産や株式などを換金した後に分ける換価分割

- 遺産を複数人の共有にして相続する共有分割

などがあります。

遺産分割の際にどの分割方法にするのか選択肢が複数ある場合は、代償分割以外の方法を選ぶようにしましょう。

6.まとめ

取得費加算の特例とは、相続した不動産(土地・建物)などを売却した際に支払う譲渡所得税を軽減できる制度のことです。

こちらの制度を利用するには、

- 相続や遺贈によって財産を取得している

- 財産を取得した人が相続税を納税している

- 財産を相続開始から3年10ヵ月以内に売却している

の3つの条件をすべて満たしている必要があります。

手続きの手順は以下の4ステップになります。

- 必要書類を入手する

- 申請書類の記入

- 提出先への持参物を用意する

- 確定申告期間中に申請書類を添付して申請

取得費加算の特例を利用する際は、

- 期限までに遺産分割協議を完了させる

- 不動産が複数ある場合は優先順位を決める

- 代償分割を選ぶと節税効果が減る

という3点に注意しましょう。

取得費加算の特例をしっかり理解した上で、支払う譲渡所得税の軽減にぜひ活用してくださいね。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。