30代も終わりを迎え、40歳という節目になると、これまで賃貸に住んでいたとしても、家に対する考え方に変化が生じてくる時期ではないでしょうか。親との同居問題、子ども部屋問題、転勤問題など、抱えるライフスタイルの変化…。

今の家の間取りについて「このままで良いのだろうか」と悩み始めるのも、この時期です。

住宅ローンを組める歳を考えると、「家を買うべきではないか」、「それともこのまま賃貸で暮らすのか」という“決断の時期”でもありますよね。

決断を迫られる40歳。

本記事では、「家を買うか賃貸か」の悩みの原因を解決し、あなたにとっての最終判断のヒントを一緒に考えます。

・家を購入した歳の平均年齢

・なぜ40歳は“家を買うか賃貸か”で決断を迫られるのか

・賃貸のメリットとデメリット

・40歳で首都圏で家を買うための2つの重要ポイント

・家を買うメリットとデメリット

・家を買う人はどの種類の家を買っているか

家を買うか賃貸かの最終判断に迷っている方は、最後には情報収集に役立つ無料オンラインセミナーのご案内もありますので、ぜひ最後までお読みください。

中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

世田谷区

世田谷区

空間がゆるやかに繋がる専用庭付きリノベーション住宅「祖師ヶ谷大蔵センチュリーマンション」1階

5,180万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

千葉市

千葉市

都内へ好アクセスな都市と自然が共存する暮らし「エヴァーグリーン千葉中央」4階

2,680万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

横浜市

横浜市

緑豊かな住環境と広々とした3LDK「三保ガーデン」

3,580万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

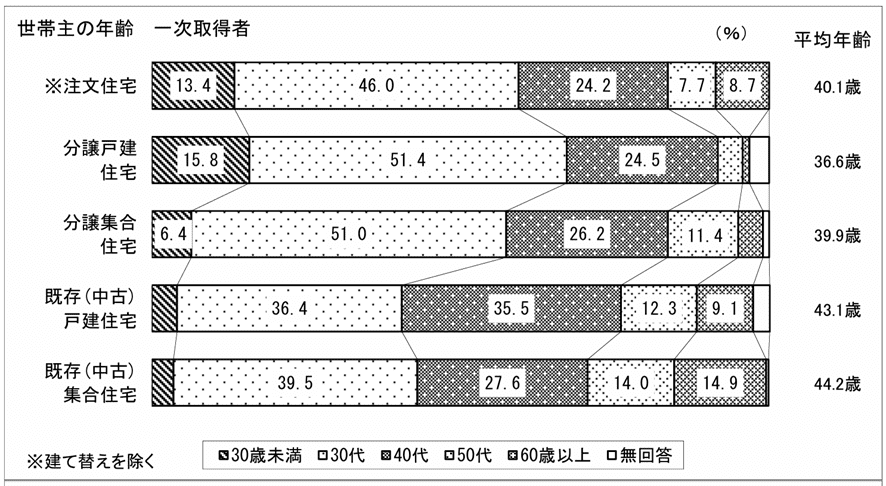

何歳で家を買った?40歳で家を買うか賃貸か、決断を迫られる理由とは

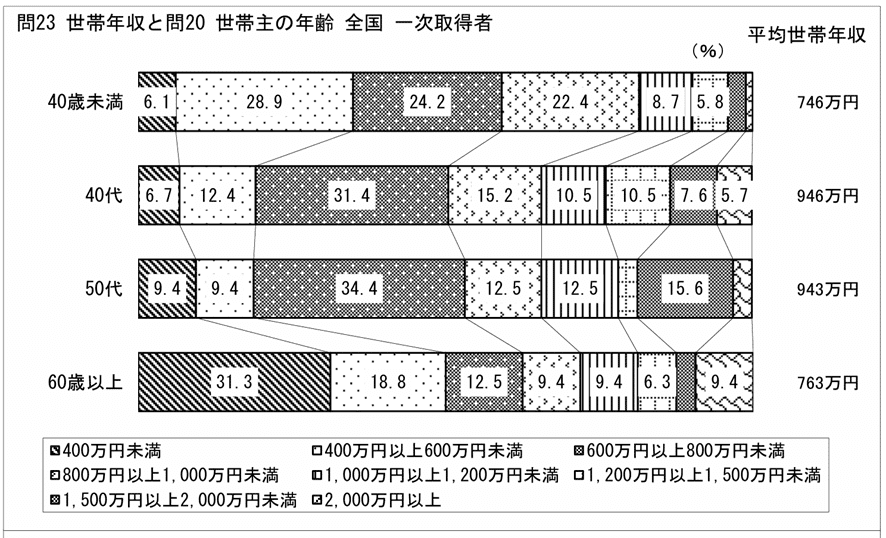

「国土交通省 住宅局 令和5年度 住宅市場動向調査報告書」によると、初めて住宅を取得した一次取得者の平均年齢は以下のようになっています。

分譲の戸建て・集合住宅の一次取得者はわずかに40代手前ですが、他の住宅は40代で取得しているのがわかるでしょう。まさに、40歳という年齢が節目となって決断を迫られる時期だといえます。

それでは、40歳で「家をどうするか」が急に現実味を帯びる3つの理由を見ていきましょう。

子どもの進学など環境変化

40歳前後になると、子育て世帯では進学をきっかけに、暮らしの中心はますます子ども中心になります。

保育園・幼稚園は実家や職場の近く、または入園できるところであればどこでも…と通園していても、入学・進学となると「学区を変えたくない」「転校は避けたい」と考えるようになるのではないでしょうか。

子どもの生活環境を優先することは、同時に住まいの選択肢を狭める可能性も秘めています。

また、進学と同時に教育費の負担も現実的になり、塾や習い事、将来の高校・大学進学を考えると、「この家賃を払い続けながら、この家に住み続けられるだろうか?」と、住居費と教育費のバランスを見直すタイミングにもなります。

さらに、子どもが成長するにつれて

- 個室が必要になる

- 勉強スペースをどのように確保するか

- 家族全員が窮屈なく暮らせる広さか

といった“今の家では足りないかもしれない”という違和感が生まれやすくなることも。

こうした変化が重なることで、40歳前後は「家をどうするか」を先延ばしにできなくなる年齢として、現実味を帯びてくるのです。

親の老い(介護)、実家問題

40歳前後の年齢では、親が定年退職を迎えるタイミングに重なり、親の老いに伴い介護・実家問題は、徐々に現実問題として降りかかります。

今すぐに解決できる話ではなくとも、「いつかは向き合うことになる」という前提で考え始める人が増える時期です。

たとえば、

「親の体調が悪くなったら、通いやすい距離に住んだほうがいいのか」

「将来的に同居や近居を選ぶ可能性はあるのか」

といった悩みは、住まいの立地や広さを考えるうえで無視できません。

また、実家そのものの問題も浮上しやすくなります。

- (築年数が古ければ)修繕や管理が必要になる実家を誰が、どのように引き継ぐのか

- 売却するのか活用するのか、空き家になるのか

こうした判断はすぐにはできるものではありませんが、住まい選びとも密接に関わる問題です。

40歳前後では、「今の暮らしに合っているか」だけでなく、親の老いを含めた“これからの変化に対応できる住まいか”という視点が加わります。

家を買うか、賃貸を続けるか。その選択が、将来の選択肢を狭めないかどうか。

多くの人が、住まいを“自分たちだけの問題”として考えられなくなるタイミングなのです。

住宅ローンの年齢制限

住宅ローンの年齢制限は、申し込みの時点で『18歳以上・70歳未満』が一般的で、完済時には80歳未満であることが多くの金融機関で見られます。

住宅ローンの商品によって借り入れ条件が異なるとはいえ、定年退職を迎える65歳を超えると審査が厳しい傾向にあり、早期退職も含め40代後半以降で借り入れする場合には、特に収入・返済計画が重要視されます。

よって、“現役で働けている”40歳という年齢は、住宅ローンの申し込みをするにもタイムリミットが近づいている、とも捉えられます。

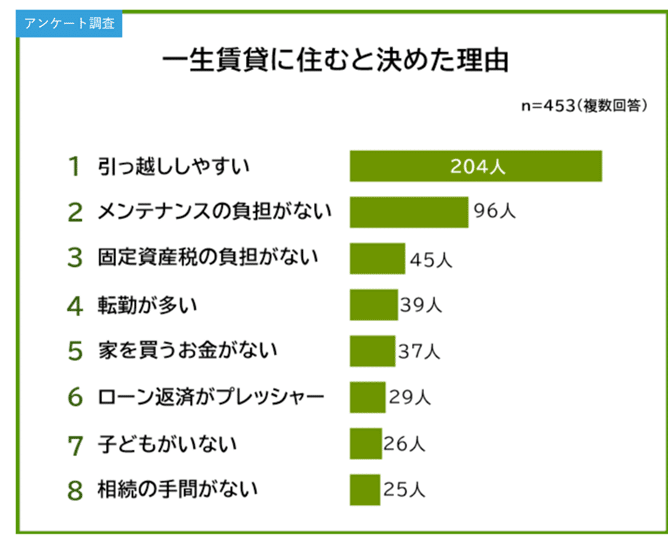

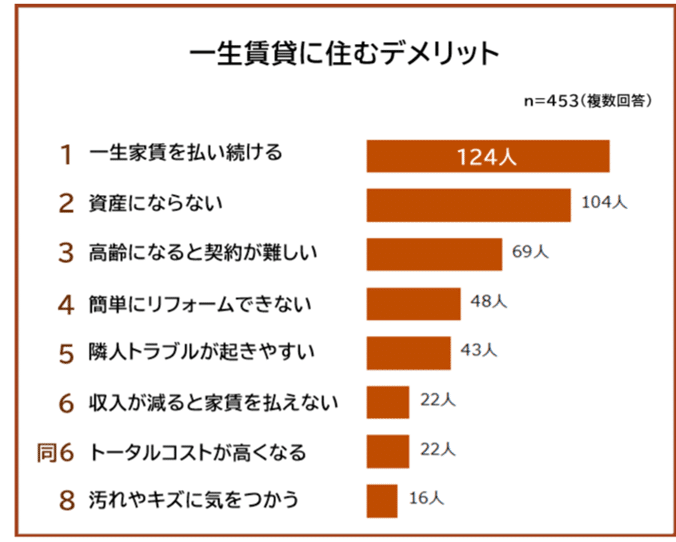

後悔はない?賃貸に住む理由とメリット・デメリット

株式会社AlbaLinkによる【一生賃貸に住むと決めた理由ランキング】アンケート調査によると、以下のような理由が挙げられています。アンケート対象年齢は万遍なく分布していますが、30~40代がやや多くなっています。

このアンケートは賃貸のデメリットも同時に聞いていますが、メリットはデメリットともなり、結局、デメリットのほうが多くなってしまうとも読みとれるのではないでしょうか。

年齢の若いうちは賃貸で良いかもしれませんが、年齢を重ねるうちに、だんだんとデメリットの重さが響くようになりそうです。

出典:株式会社AlbaLink【一生賃貸に住むと決めた理由ランキング】453人アンケート調査 | 訳あり物件買取プロ

- 回答者の年代:10代 0.2%/20代 23.8%/30代 42.9%/40代 21.6%/50代 10.2%/60代以上 1.3%

- 回答者の家族構成:既婚・子どもなし 19.6%/既婚・子どもあり 31.1%/独身・子どもなし 43.8%/独身・子どもあり 5.5%

メリットだと思っていることがデメリットになってしまう可能性

| 引っ越ししやすい | ➡引っ越す度に、敷金・礼金・前家賃・仲介手数料・火災保険料・保証料・引っ越し費用などが一式かかり、持ち出しが増えます。引っ越し回数が増えるほど、費用負担は増えてしまいます。 |

|---|---|

| メンテナンスの負担がない | ➡基本は家主負担ですが、借主に過失があった場合や契約内容によっては負担が生じる場合もあります。 |

| 固定資産税の負担がない | ➡毎年の税金としては発生しないとしても、更新時の費用は2年ごとに多くは発生します。家主に支払う費用になり、契約書に明記されていれば、必ず必要な費用です。 |

| ローン返済がプレッシャー | ➡返済といっても、家賃も毎月発生するものです。住んでいる限り、対価である費用を払うことは同じですが、最終的に物件が自分の資産になるかならないかが違います。 |

| 子どもがいない | ➡親と子どもという相互扶助の関係もない代わり、夫婦だけ、あるいは一人だけで老後に家賃を払い続ける自信はあるでしょうか。永遠に家賃は続くものです。 |

| 相続の手間がない | ➡資産はないとしても、何らかの相続は他に発生するものです。手続きの手間がかかることは同じになります。 |

「家を買うか賃貸か」 | 迷う原因 を知ると40歳説がわかる

40歳というのは、ライフステージが今までにないほど大きく変わろうとする境目になる歳です。「親が高齢になる」、「親の介助・介護が必要になる」、「子どもが進学する」、「子どもが独立する」、「自身の健康がすぐれない」、「転勤になった」など、一度に様々な負担が生じる年代の入り口になります。

これまで先送りにしてきた悩みも、家と連動して考えなければならないでしょう。悩んでいる間にどんどん時間は過ぎていきます。

「このまま賃貸なのか」迷う原因 | 一人で悩んでいませんか?

あれこれ一人で悩んでも、家を買うことは大きな買い物ですから、なかなか結論がでないかも知れません。

ここでは、賃貸で抱える悩みを整理し、家を買うと悩みがどうなるかも一緒に見ていきましょう。

具体的にどんな変化が待ち構えているのかを見ていきます。

賃貸で抱える悩み

- 親と住むならどうする?

-

親の面倒に悩んで先送りしているうちに親はどんどん高齢になり、介助・介護問題が迫ってきます。

すでに介助・介護をしている身なら、なおさら介護スペース確保や介助・介護通勤の利便性などを考える必要や実家をどうするかなど、現実に直面しているでしょう。

親の住まいから近いエリアや病院から近いエリア、自身の通勤のためには駅近くのエリアに家を買って行き来をするなどの選択があります。

スムナラ編集部

スムナラ編集部実家で同居を考える場合は、バリアフリーや介助・介護用に適した間取り変更にするためのリノベーションがおすすめです。新築だと、これらの条件を備えた物件取得はエリアや予算を考えるとなかなか難しく、中古で探すと物件数は多くなります。

- 住宅ローンは組める?

-

完済年齢を考えると、年齢がネックになることは間違いないでしょう。もし、転職をしたとすると、勤続年数が問題になり、住宅ローンが組めない可能性もあります。

スムナラ編集部健康状態に問題がなければ、団体信用生命保険に加入が可能で、住宅ローンは組める状態にあります。

住宅ローンを40歳で借りたとして、金融機関は完済年齢を最長で85歳未満としています。45年あると喜んでもいられず、定年まで20~25年であることに加え、長期ローンの場合でも最長で35年です。

現実を見据えると、少なくとも45歳までに借りることをおすすめします。 - 住宅ローンは最後まで支払える?

-

安定した収入が続くともいえない今の時代。定年後まで住宅ローンを組むと、健康で最後まで支払っていけるのか、心配になるでしょう。

スムナラ編集部なるべく定年前や定年と同時に住宅ローンを支払い終えること、加えて繰り上げ返済なども考え、少しでも早い返済を目指しましょう。

ただし、何があるか分からない人生。だからこそ、経済的な“余白”をもち、『借りれる額ではなく返せる額』を考えることが大切です。 - 老後はどうする?

-

いずれ子どもが独立したら、老後は夫婦二人だけ、あるいは一人になります。

シニアになればなるほど、賃貸物件は借りられなくなる可能性が高くなり、住み替えもままならなくなるでしょう。

同時に、体力も弱ってくる年齢に入ると、介助・介護に配慮したバリアフリーなど暮らしに沿った間取りの問題も発生するため、間取りも考えなければなりません。

スムナラ編集部40歳以降に家を買うなら、バリアフリーを意識した間取りも検討すると良いでしょう。スムナラを運営するリノベーション会社『ゼロリノベ』では、バリアフリーに適した間取りも手がけています。

ぜひ、ゼロリノベの施工事例を参考に、“家族全員に優しい間取り”を考えてみてはいかがでしょうか。 - 間取りはどうする?

-

子どもが巣立った後、夫婦二人の間取りでは広すぎたり、健康状態が思わしくなくなった時に介助・介護の手助けとなる間取りが必要になったりする場合があります。

スムナラ編集部すでにあまり使用しなくなった子ども部屋やライフスタイルに合わなくなったリビングなど、間取りに不具合を感じるようになった場合には、予算を考えれば、中古物件でのリノベーションが最もおすすめです。

- 残す家がないとどうなる?

-

住宅ローンを支払い終えれば、家にかかる支払いはなくなります。費用を支払うという途中経過は同じでも、一生支払って何も残らない家賃より、住宅ローンのほうが資産としての結果が残ります。

スムナラ編集部子どもや孫のためにも残す資産の一つとなり、残す対象がいないとしても、毎月の支払いが終われば、自身が暮らす場所が確保されるため、安心です。

- 貯蓄ができずどうしよう?

-

今まで子どもの養育費・教育費、家賃や更新料の支払いなどで、ぎりぎりの暮らしを続けてきた経験があるのではないでしょうか。

40歳以降ではそれに加えて、親世代への医療費や介助・介護費などへ出費が増えると共に、自身の医療費や介助・介護費なども出費が増えるため、家を購入する頭金のための貯蓄さえままならない現状があるかもしれません。

スムナラ編集部ただ、頭金さえつくることができれば、家賃と同じように支払っていくとしても、資産として家を手にすることは可能なのです。

※頭金不要の100%住宅ローンは、借入金を増やすだけで、おすすめはできません。

もし、頭金なしで住宅ローンを組むとしても、いくらかの資金を手元に残すことがとても重要になります。資金を手元に残すことで、万が一に備えることができるからです。資金を手元に残せば、運用することも可能になります。

40歳で首都圏で家を買うための2つの重要ポイント

40代で住宅ローンを組むために重要な2つのポイントは

①健康なうち

②年収があるうち

です。

住宅ローンと大きく関係するのが年収で、40~50代が年収のピーク。家を買うとしたら、住宅ローンを組む年数も考えると、少しでも年収が多いうちに組むことがおすすめです。

もちろん、購入できる資金力があり、まだ余力がある方は問題はありません。しかしそうでない限り、住宅ローンを検討するなら、急いで検討するのがおすすめです。

また、「健康なうちに住宅ローンを組む」ことは、団体信用生命保険(団信)の加入可否にも関係します。将来のリスク(返済不能)の備えとしても、40歳~50歳になるまでの期間が、住宅ローン加入のボーダーラインになるでしょう。

賃貸に住み続ける場合を考えてみると、年収は下がっていくのに家賃は上がっていく可能性があります。たとえ、同じ物件に住み続けたとしても、家賃が下がることはないのです。掛け捨てのような家賃を一生支払い続けていく自信はあるでしょうか。

もう遅いと気がついた時には、住宅ローンも組めなくなっている可能性が高くなります。そうならないためにも、40歳の今がチャンスなのです。

出典:国土交通省 住宅局 令和5年度 住宅市場動向調査報告書 P114

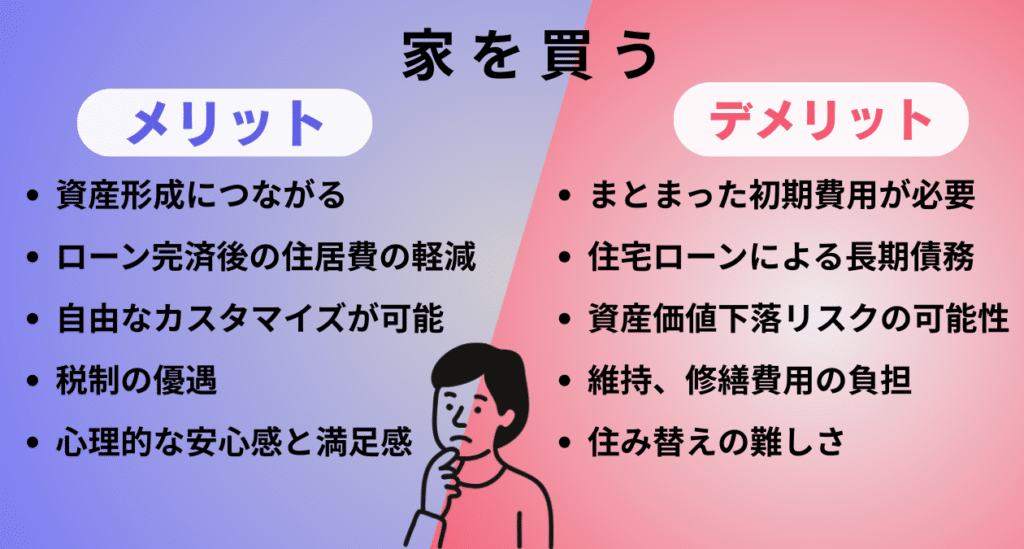

家を買うメリット・デメリット

40歳前後で家を購入する場合、住まいを資産として残せることや、住宅ローン完済後の住居費負担を見据えられる点は大きなメリットです。子どもの成長や老後の暮らしを見据え、自分たちに合った間取りや住環境を整えられる安心感も得られます。

一方で、購入時の初期費用や長期にわたるローン返済は、教育費や老後資金とのバランスを慎重に考える必要があります。

維持・修繕費、資産価値の変動、住み替えの難しさといったリスクも踏まえ、40歳だからこそ“今後の変化に対応できるか”という視点で判断することが重要です。

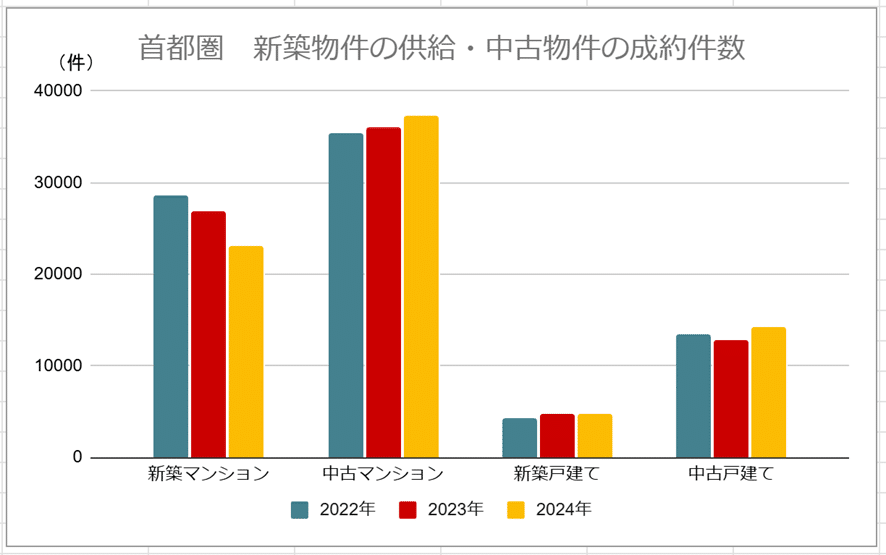

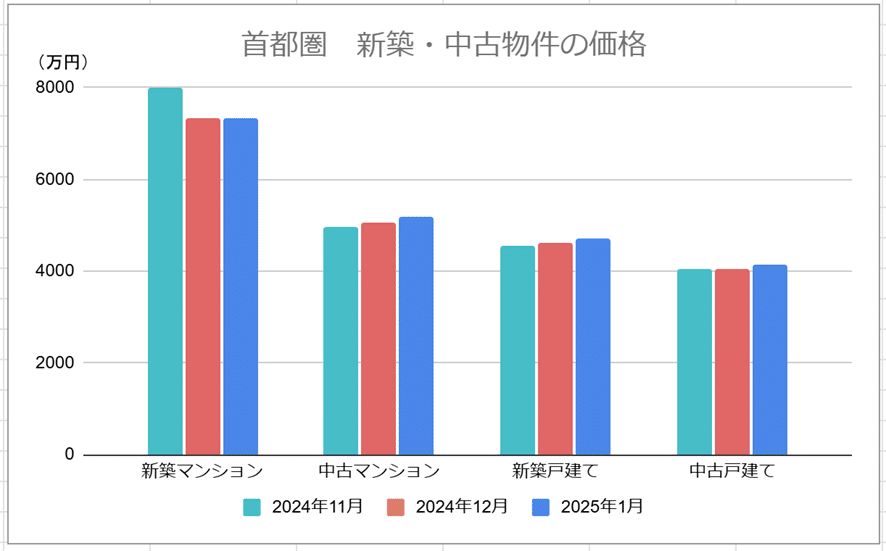

いったい、新築・中古、戸建て・マンション、どの種類の家を買っている?

首都圏で家を買うとなると、大枠で新築・中古、戸建て・マンションの方向性を決めていかなければなりません。

家を買った方はどんな選択をしているのでしょうか。

結果の一つとして、以下のようなデータがあります。

※出典:株式会社不動産経済研究所 首都圏 新築分譲マンション市場動向 2022年のまとめ

※出典:株式会社不動産経済研究所 首都圏 新築分譲マンション市場動向 2023年のまとめ

※出典:株式会社不動産経済研究所 首都圏 新築分譲マンション市場動向 2024年のまとめ

※出典:首都圏 新築分譲マンション市場動向 2024 年 11月|株式会社不動産経済研究所

※出典:首都圏 新築分譲マンション市場動向 2024 年 12月|株式会社不動産経済研究所

※出典:首都圏 新築分譲マンション市場動向 2025 年 1月|株式会社不動産経済研究所

※出典:東京カンテイ プレスリリース:中古マンション価格

※出典:東京カンテイ プレスリリース:中古一戸建て住宅平均価格

※出典:東京カンテイ プレスリリース:新築一戸建て住宅平均価格

近年では中古マンションを選択して買っている傾向にあります。原因として考えられるのは、近年の新築マンションの価格高騰問題が大きく影響しています。価格の推移を見ると、新築マンションの価格は飛び抜けて高く、続いて中古マンション、新築戸建て、中古戸建ての順になっています。

中古マンションの価格も決して安くはありませんが、新築との価格差を考えると、リノベーションをしても安く収まることや、市場に出回る物件数の多さや利便性など、物件としての手応えや満足度が充実しているために選ばれていると推察できます。

お得な情報がgetできる新規会員登録はこちら

新規会員登録|スムナラ | スムナラ 東京のリノベーション向き中古マンションを専門に扱う

物件購入のご相談はこちら

物件購入のご相談|スムナラ | スムナラ 東京のリノベーション向き中古マンションを専門に扱う

物件探し+リノベーションのご相談はこちら

ワンストップリノベーションならゼロリノベ

まとめ

40歳で家を買うという決断は大変ですが、今を逃すと住宅ローンを組めるチャンスは低くなるばかりです。

掛け捨てにする家賃より、資産となる中古マンション、しかも、優良な質の良い中古マンションを選べば、老後まで安心して暮らすことが可能です。

・住み替えや初期費用の安さが魅力の賃貸であるが、一生家賃を払う=資産にはならないことを理解する

・ライフステージの変化が訪れやすいと同時に、住宅ローンを組むには40歳~50歳のうちがボーダーライン

・子どもの成長や老後の暮らしを見据え、自分たちに合った間取りや住環境を整えられる安心感が購入の魅力

・物件としての手応えや満足度が充実する中古マンションが近年選ばれている

スムナラ編集部

スムナラ編集部「40歳で、賃貸か家を購入するか」に正解はありません。

ただし、年齢的にも決断を迫られていることは確かです。

上記を最終判断のヒントとして、「働いているうち」「健康なうち」に、今と将来のことに目を向けて判断したいですね。

「40歳でも首都圏で中古マンションが買えるのだろうか」というご相談だけでも、スムナラにお任せください。物件のご相談はもちろん、物件内覧まで責任を持って、“あなた”専任のスタッフ(おうちナビゲーター)が最後までお手伝いします。

現在、スムナラでは無料オンラインセミナー『予算内で値下がりしにくい家を見分ける方法』を開催中です。

セールスはございませんので、情報収集の一環として、ご家族でぜひご参加くださいね。

無料オンラインセミナー

中古マンションを購入検討の方必見!

【セミナーの内容】

- 市場は「大吉・中吉・凶」の三極化

- 予算内で「中吉以上」を選ぶ方法

- 築年・立地・管理の3視点で探す

- 資産性・耐震性・寿命・建替えを解説

- 初心者歓迎・家族参加OK

- セールスなしで安心参加