後期高齢者医療保険に加入している方が、不動産を売却して収入を得ると、

「後期高齢者医療保険などの支払いが高くなるのでは?」

「年金が減らされてしまうのでは?」

といった不安から不動産売却を躊躇していませんか?

必要な支払いが高くなったり、もらえる年金が少なくなってしまうのは困りますよね。

年金は、勤務していた時に納めた保険料によって受給額が決まるので、後期高齢者が不動産売却で収入を得ても年金が減額されることはないので安心してください。

ただし、後期高齢者が不動産を売却して利益を得ると、後期高齢者医療保険などの必要な支払いが高くなる可能性があるので注意が必要です。

せっかく不動産売却で利益が出ても、必要な支払いが高くなって損をすることは避けたいですよね。

そこで、不動産を売却する時には、一定の金額までは税金がかからない「譲渡所得の特別控除」という制度を利用することができます。

不動産の売却で利益が出ると、保険料など思わぬ支払いの額が上がってしまうことがあるので、不動産売却で損をしないためにも、この記事では以下の内容について解説していきます。

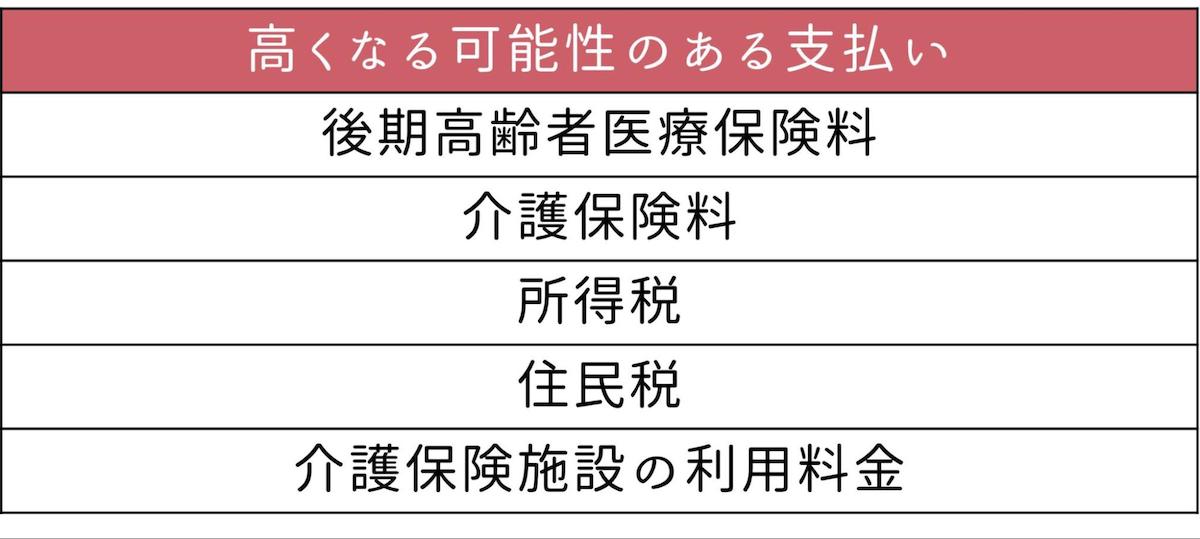

- 後期高齢者が不動産売却で利益を得ると様々な費用が上がる

- 後期高齢者が不動産売却で利益を得た時に値上がりする5つの費用

- 後期高齢者が不動産売却で利益が出ても年金に影響はない

- 譲渡所得の特別控除を受ければ値上がりの影響を抑えられる

- 譲渡所得の特別控除を受ける方法

【要注意】後期高齢者が不動産売却する時の2つの注意点

後期高齢者の方が不動産売却で損をしないための方法について詳しく解説しているので、ぜひ最後まで読んでください。

1.後期高齢者が不動産売却で利益を得ると様々な費用が上がる

冒頭で説明したように、後期高齢者が不動産売却で利益を得ると、様々な支払い費用が高くなる可能性があります。

不動産売却で利益が出ても、出ていくお金が増えてしまうのは困りますよね?

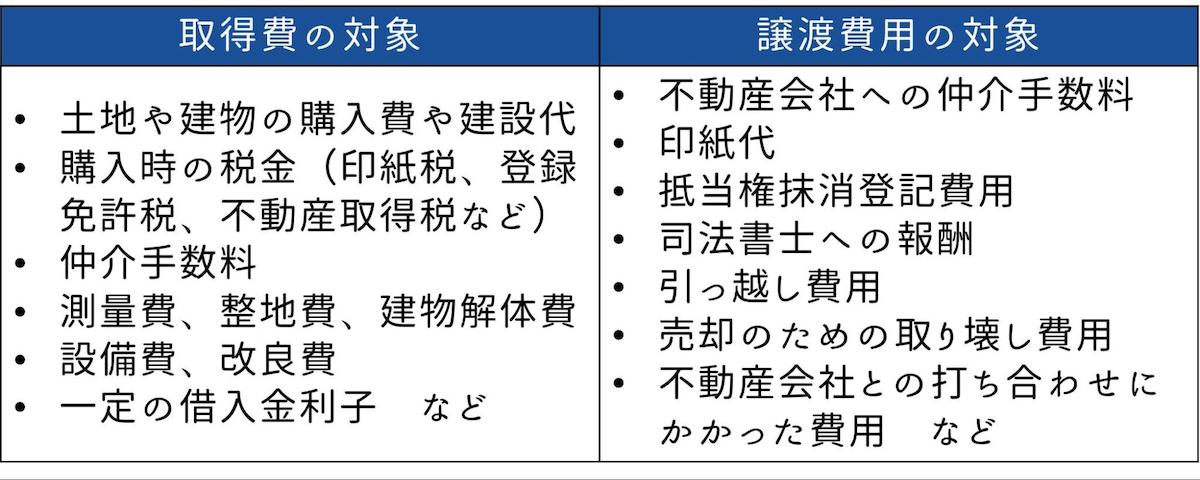

ここでポイントとなる“不動産売却の利益(譲渡所得)”とは、不動産を売却した時の金額ではありません。

不動産を売却した金額から、不動産の購入時の費用・売却時にかかった費用を差し引いた金額が実質的な利益となります。

つまり、この時点でマイナスの場合は必要な支払いが高くなることはありませんが、プラスの場合は後期高齢者医療保険料などが値上がりする可能性があります。

譲渡価額は不動産を売却した金額で、取得費・譲渡費用は以下の内容が対象となります。

2.後期高齢者が不動産売却で利益を得た時に値上がりする5つの費用

不動産売却で利益を得ると、後期高齢者医療保険料が値上がるという話を耳にしたことがある人もいるのではないでしょうか。

冒頭でも紹介したように、所得が増えることで後期高齢者医療保険料以外にも様々な支払いが高くなる可能性があります。

不動産売却で利益が出るとなぜ各支払いが高くなるのか、どれくらい高くなるのかということを、例を交えながら解説していきます。

2-1.後期高齢者医療保険料が高くなる

後期高齢者医療保険は、前年の所得に応じて保険料が決定します。

働いていなければ所得は関係なさそうですが、年金収入や不動産売却などで得た利益も所得として計算されるので、合計所得によって後期高齢者医療保険料が高くなります。

「不動産売却で利益が出た次の年の保険料の高さにびっくりした」という人もいるので、事前に計算をしておくと安心です。

後期高齢者医療保険料の計算方法は以下の通りです。

保険料を算出する税率等が各自治体で異なるので、今回は令和3年度の東京都の税率で計算していきます。

年金控除額は年齢と年金額により変動するので、詳細は国税庁のホームページから確認してください。

年金(250万円)のみの収入の人は、

均等割額=44,100円

所得割額=(250万円(年金)ー110万円(年金控除)ー43万円)×8.72% =84,584円

後期高齢者医療保険料=44,100円(均等割額)+84,584円(所得割額)=128,600円

※100未満切り捨て

年間の保険料は128,600円と言うことになります。

しかし、不動産売却で700万円の収入があった場合は、

均等割額=44,100円

所得割額=(250万円(年金)+700万円(譲渡所得)ー110万円(年金控除)ー43万円)×8.72% =694,984円

後期高齢者医療保険料=44,100円(均等割額)+694,984円(所得割額)=739,000円

※100未満切り捨て

後期高齢者医療保険の上限額は64万円なので、この場合の年間の保険料は64万円ということになり、不動産売却で保険料が約51万円値上がったということになります。

2-2.介護保険料が高くなる

介護保険には、保険料を決める基準額が自治体によって定められており、所得が上がると保険料も上がる仕組みになっています。

自治体によって基準となる金額が異なるので、正確な保険料は各自治体でご確認ください。

今回は、令和3年〜5年の東京都港区の介護保険料基準額(月額6,245円)から算出された、所得別の介護保険料を一部紹介します。

このように、後期高齢者本人の住民税の状況だけでなく、世帯全体の住民税の状況により、介護保険料の金額が異なります。

年金(250万円)のみの介護保険料は年間104,916円ですが、不動産売却をして合計所得金額が750万円以上になった場合は、最低179,856円の介護保険料を1年間支払うことになります。

2-3.所得税と住民税が高くなる(譲渡所得税)

不動産売却の利益は保険料に影響がありますが、さらに、「譲渡所得税」という名目で所得税と住民税も高くなります。

課税ばかりで大変ですが、どれくらい譲渡所得税がかかるのか把握するためにも計算式をみていきましょう。

譲渡所得税は、課税譲渡所得(最終的な利益)と以下の所得税と住民税の税率で計算します。

例えば、1,500万円で購入し5年を超えて保有していた不動産を、3,000万円で売却するのに200万円の実費がかかった時の譲渡所得税を計算してみましょう。

課税譲渡所得=3,000万円ー1,500万円ー200万円=1,300万円

譲渡所得税=1,300万円(課税譲渡所得)×(15.315%+5%)=264万950円

この場合、264万950円の譲渡所得税(所得税と住民税)がかかるということになります。

2-4.介護保険施設の利用料金が高くなる

不動産を売却した次の年に、介護保険施設へ入居する予定がある人は要注意です。

介護保険施設の利用料は、前年度の所得によって限度額が異なります。

そのため、入居前に不動産売却で所得が増えてしまうと、翌年の利用料の限度額が高くなってしまうので、施設に入居する直前の売却はおすすめできません。

また、不動産を保有したままの入居も限度額が高くなる可能性があるので要注意。

介護保険施設の負担限度額を決める要件には、

- 前年度の収入

- 貯金や資産

- 本人及び世帯全員が住民税非課税

この3つの項目が関係してきます。

利用限度額は自治体によって異なるので、正確な金額は各自治体でご確認ください。

ここでは、東京都港区の令和3年8月1日からの収入・資産別の区分と負担限度額で確認していきます。

どの区分に当てはまるかを確認したら、介護保険施設の1日の利用負担限度額の一部を比べてみましょう。

例えば、多床室で食事付きの介護施設を30日間利用した場合、第1段階と第3段階②ではどれくらいの差があるのでしょうか?

第1段階の人は食事代がかかるだけなので、

300円×30日=9,000円/月

一方で、第3段階②の人は、

370円×30日+1,360円×30日=51,900円/月

1ヵ月で約4.3万円の差額となります。

年間で換算すると51万円の差額となるので、かなり大きな金額ですよね。

後期高齢者の不動産売却はタイミングがとても重要なので、介護施設を利用する1年以上前に売却をしておくと安心です。

3.後期高齢者が不動産売却で利益が出ても年金に影響はない

不動産を売却して利益が出ると様々な支払いが高くなる上に、年金まで少なくなってしまうのは困りますよね?

結論から言うと、後期高齢者が不動産売却で収入を得ても年金額は減額されません。

冒頭でも紹介したように、年金は勤務していた時に納めた保険料によって受給額が決まるので、後期高齢者が不動産売却で収入を得ても年金が減額されないのです。

つまり、年金は前年度の所得によって変動するものではないので安心してください。

4.譲渡所得の特別控除を受ければ値上がりの影響を抑えられる

後期高齢者が不動産を売却して収入を得ると、支払いが増えてばかりでマイナスな面が大きいような気がしませんか?

実は、一定の金額までの利益を無かったことにしてくれる「譲渡所得の特別控除」という制度を利用することで、必要な支払いの値上がりを0円〜最小限に抑えることができます。

ほとんどのケースで100万円〜5,000万円の特別控除を利用することができるので、忘れずに必ず利用しましょう。

不動産売却で利用できる特別控除は以下の7種類です。

不動産を売却する時に、どの種類の特別控除が利用できるのか詳しく解説していきます。

4-1.マイホームの売却は3,000万円の特別控除を受けられる

多くのケースで適用される譲渡所得の特別控除は、「マイホームを売った場合」の3,000万円の特別控除です。

ここで注意したいのが、マイホームとは生活するために住んでいた不動産のことなので、別荘や仮住まいの家では適用されません。

生活するために住んでいたマイホームの売却であれば、3,000万円までの利益は0円にしてくれるので、後期高齢者医療保険料などの値上がりを防ぐことができます。

上記の計算式のように、譲渡所得から特別控除額を差し引くことができるので3,000万円までの利益は0円ということになります。

例えば、年金250万円の人が譲渡所得700万円を得た場合、特別控除を利用した場合としなかった場合で後期高齢者医療保険料の差を計算してみましょう。

特別控除を利用しなかった場合は、

均等割額=44,100円

所得割額=(250万円(年金)+700万円(譲渡所得)ー110万円(年金控除)ー43万円)×8.72% =694,984円

後期高齢者医療保険料=44,100円(均等割額)+694,984円(所得割額)=739,000円

※100未満切り捨て

後期高齢者医療保険の上限額は64万円なので、この場合の年間の保険料は64万円ということになります。

特別控除を利用した場合は、

課税譲渡所得=700万円ー3,000万円=0円

均等割額=44,100円

所得割額=(250万円(年金)ー110万円(年金控除)ー43万円)×8.72% =84,584円

後期高齢者医療保険料=44,100円(均等割額)+84,584円(所得割額)=128,600円

※100未満切り捨て

保険料は128,600円になるので、年間約51万円の保険料を抑えることができます。

さらに、介護保険料・所得税と住民税・介護保険施設の利用料の上限額にも影響しないので、全ての支払いの値上がりを防ぐことができます。

譲渡所得の特別控除を利用していれば支払う必要のないお金なので、マイホームを売却する時には必ず活用してください。

4-2.ケースによっては他の特別控除も受けられる

マイホームの売却ではないからといって、特別控除が利用できないわけではありません。

マイホームの売却で利用できる特別控除の他に、譲渡所得の特別控除は6種類あるので、マイホームの売却ではない場合はその他の特別控除を利用できる可能性があります。

各特別控除を受けるための条件や内容について、より詳しくは、譲渡所得の特別控除について書かれたこちらの記事をご確認ください。

5.譲渡所得の特別控除3,000万円を受ける方法

譲渡所得の特別控除は、その他の特別控除と併用することができないので、今回は、多くの人が対象となりやすい「マイホーム売却の特別控除」の要件と必要書類について解説していきます。

特別控除は不動産を売却すると自動で適用されるわけではないので、必ず内容をチェックして申請を行ってください。

5-1.要件を満たしているか確認

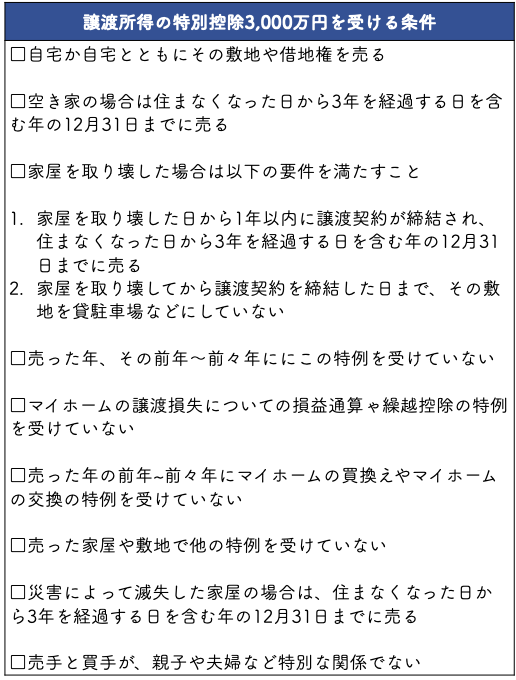

まずは、マイホーム売却の特別控除を受けるためには、以下のすべての要件を満たしている必要があります。

要約すると、

- 住居として住んでいた不動産

- 3年以上空き家になっていない

- 前々年からマイホームに関する特別控除を受けていない

- 売却相手が親族ではない

という内容なので、多くのケースでマイホームの特別控除を利用することができます。

5-2.必要書類を集める

マイホーム売却の特別控除の要件に当てはまったら、確定申告に必要な書類を準備しましょう。

3,000万円の特別控除の申請には以下の書類を準備してください。

①確定申告書

②譲渡所得の内訳書

③取得したときの書類(売買契約書、仲介手数料領収書など)

④売却したときの書類(売買契約書、仲介手数料領収書、増改築の請負契約書など)

⑤土地・建物の全部事項証明書(住まなくなってから売却した場合)

①は税務署でもらうか、国税庁の確定申告書等作成コーナーの「申告書類を作成する」から作成してください。

②〜④は国税庁の確定申告書などの様式・手引きの「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」からダウンロードできます。

⑤が必要な方は、法務局の窓口か法務局のホームページから手順に沿って手続きを行ってください。

②や③の領収書や明細は、取得費・譲渡費用を証明するために必要となりますが、無くしたり捨ててしまったというケースもあるかと思います。

その場合は、取得費は不動産売却額の5%・譲渡費用は0円として計算することになります。

例えば、3,000万円で購入したマイホームを3,200万円で売却する時に200万円の譲渡費用がかかったとします。

領収書がある場合は、

3,200万円(売却額)ー3,000万円(取得費)ー200万円(譲渡費用)=0円(譲渡所得)

利益が出ていないので必要な支払いの値上がりは一切ありません。

しかし領収書がない場合は、

3,200万円(売却額)ー160万円(取得費)ー0円(譲渡費用)=3,040万円(譲渡所得)

3,040万円の利益となってしまうので、様々な支払いの費用が高くなる可能性があります。

後期高齢者が支払う費用の値上げを防ぐためにも、しっかりと領収書や明細書を保管しておきましょう。

5-3.確定申告をする

全ての書類が用意できたら、税務署か国税庁のホームページから確定申告を行います。

直接税務署で確定申告を行う場合は、税務署の職員が確定申告書の作成を手伝ってくれるので、「5-2.必要書類を集める」の書類作成に必要な領収書などを準備して持っていきましょう。

税務署に行くのが難しい場合は、国税庁のホームページ「確定申告書等作成コーナー」から作成することができます。

マイナンバーカードがある人は「e-Taxで提出 マイナンバーカードで提出」・昨年度の確定申告時のIDとパスワードがわかる人は「e-Taxで提出 ID・パスワード方式」・それ以外の方は「印刷して提出」を選んで作成してください。

譲渡所得の特別控除の期限は、【売却した翌年の2月16日〜3月15日の間】なので、忘れずに確定申告を行いましょう。

確定申告を行う税務署の場所がわからないという人は、国税庁ホームページの「税務署の所在地などを知りたい方」から検索してください。

6.【要注意】後期高齢者が不動産売却する時の2つの注意点

後期高齢者の不動産売却では、子供や孫に土地を譲ったりするケースがあるかと思います。

しかし、親子間の不動産売買ではリスクが伴うので注意が必要です。

親が不動産売却で失敗をしたり、子供や孫に不動産売買で迷惑をかけることは避けたいですよね?

そのような失敗をしないためにも、以下の内容のリスクについて親子で確認しておくことが大切です。

- 認知症になると不動産売却が難しくなる

- 親族間での不動産売却は規制が多い

各内容について解説していくので、必ず親子一緒に確認してください。

6-1.認知症になると不動産売却が難しくなる

一般的に認知症の症状が表れると、契約の途中であっても不動産売却を続行することはできません。

そうなると、親の不動産をどのように売却すればいいのか困ってしまいますよね?

認知症でも判断能力がある軽度の場合は、不動産売却の代理人の委任状を準備することで、子供が

売却の手続きを行うことができます。

ただし、重度の認知症になると委任状による代理人を立てることはできないので、子供だからといって不動産を売却することはできないので注意してください。

このような状況になってしまうと、親が亡くなった後に相続人同士で不動産を売却する他ありません。

後期高齢者が不動産を売却する場合は、元気なうちに委任状を書いておくと何かあった時にも安心です。

6-2.親族間での不動産売却は規制が多い

親子や夫婦など親族間で不動産を売買するケースがあるかと思います。

しかし、親族間売買を行う場合は、一般的な不動産売買とは異なる部分があるので以下の点に注意してください。

- 譲渡所得の特別控除が利用できない

- ローン審査が通りにくい

なぜ親族間売買では一般的な不動産売買とは異なるのか、その理由や内容について解説していきます。

6-2-1.譲渡所得の特別控除が利用できない

譲渡所得の特別控除を受ける条件には「売手と買手が、親子や夫婦などの特別な関係ではないこと」と記載されているので、親族間売買では特別控除を利用することができません。

条件の中にある「特別な関係」とは、

- 生計を共にする親族

- 売った家屋で同居する親族

- 内縁関係にある人

- 特殊な関係のある法人

などが該当するため、身近な人への売買は譲渡所得の特別控除の対象外となります。

そのため、親族間で利益が出る不動産売買を行うと、後期高齢者医療保険料等が高くなるので注意してください。

より詳しくは、親族間売買について書かれたこちらの記事をご確認ください。

6-2-2.ローン審査が通りにくい

親子や夫婦など親族間でのマイホームや土地の売買時に、購入する側はローンを組むケースが多いかと思います。

しかし、お金を貸す金融機関にとっては、

- 将来相続されるはずの不動産を売買する不信感

- 本当に不動産売買にお金が使われるかわからない

- 融資して問題のない物件なのか判断が難しい

などのリスクがあるため、親子間売買の融資には消極的で審査が通りにくい傾向にあります。

それでも、正当な売買を行うのであればローンを組みたいですよね?

そんな時は、以下のように専門家へ依頼する方法がおすすめです。

- 司法書士や弁護士による親子間売買における契約書を作成する

- 売買する不動産の価格を不動産鑑定士等の専門家に査定してもらう

専門家を間に挟むと金融機関への信頼性が高まるので、ローンの審査を受けられる可能性が上がります。

金融機関への信頼を得るためにも専門家への依頼を検討してみてください。

7.後期高齢者の確定申告には周りのサポートが必須

確定申告は、毎年行っていても作成するのに時間がかかってしまい、難しいと感じる人が多いのではないでしょうか?

後期高齢者の方にとっては、確定申告がさらに難しい作業だということが想像に難くないかと思います。

税務署や役所に出向くことで確定申告のサポートを行ってもらえますが、同じ時期に確定申告の相談に足を運ぶ人が多いので、サポートをしてもらうのにも一苦労です。

その結果、確定申告を諦めて特別控除のような受けられる制度を利用できずに、損をしてしまうケースもあります。

特に今回の譲渡所得の特別控除では、利用することで大きな出費を防げることがわかっていただけたかと思います。

後期高齢者の方が不動産売却で損をしないように、しっかりと確定申告のサポートをしてあげてください。

8.まとめ

後期高齢者の不動産売却について、重要なポイントをもう一度おさえておきましょう。

- 後期高齢者が不動産売却で利益を得た時に値上がるもの

- 後期高齢者医療保険料

- 介護保険料

- 所得税

- 住民税

- 介護保険施設の利用料金

- 後期高齢者が不動産売却で利益が出ても年金に影響はない

- 譲渡所得の特別控除を受ければ100万円〜5,000万円まで利益をなかったことにできる

- 特別控除を受けるには売却した翌年の2月16日〜3月15日の間に確定申告を行う必要がある

- 後期高齢者が不動産売却する時の2つの注意点

- 認知症になると不動産売却が難しくなる

- 親族間での不動産売却は規制が多い

この記事をもとに、後期高齢者が不動産を売却する時の、必要な支払いの値上がりを抑えるための参考にしていただければ幸いです。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。