「住み替えしようかと考えているけど、どうなんだろう?」

住み替えを検討してはいるものの、具体的な手順がわからない人は多いですよね。

住み替えには、大きく3つのパターンがあります。

- 持ち家を売却してから新居を購入する

- 新居を購入してから持ち家売却する

- 持ち家を賃貸に出して住み替える

持ち家を売却して新居を購入する場合、今の家を売却してから新居を購入する「売り先行」と、新居を購入してから今の家を売却する「買い先行」という2つの方法があります。

また、単身赴任などで一時的に家を空ける場合には賃貸に出す方法も有効です。

このように、住み替えには様々なパターンがあります。

どの方法を選ぶかによって有利に住み替えができたり、逆に損失や手間がかかってしまったりするため、自身に最適な方法を把握しておく必要があります。

そこでこの記事では、住み替えに関して以下の内容を詳しく解説していきます。

- 住み替えとは

- 住み替え3パターンのメリットとデメリット

- 住み替えで失敗するケース

- 住み替えをお得にするコツ

- 住み替えの手順

ぜひこの記事をお読みいただき、ご自身の住み替えをどのようにするのかを考えるきっかけにしていただければ幸いです。

1.住み替えとは

「住み替え」とは、不動産売買を伴う引っ越しを指す不動産用語です。具体的には以下のようなケースが挙げられます。

- 賃貸に住んでいて新たに新居を購入して引っ越す

- 持ち家を売却して新しい家へ引っ越す

- 持ち家を売却し賃貸へ引っ越し

なお、不動産売買が伴う引っ越しを指すため、賃貸から賃貸へ引っ越す場合は住み替えとは呼びません。

次の章で、より具体的な住み替えのケースをご紹介していきます。

1-1.住み替えの主な2つのパターン

住み替えは主に2つのパターンが挙げられます。

- 持ち家を売却して新居を購入する

- 持ち家を賃貸に出して住み替える

多くの場合「住み替え=持ち家を売却して新居を購入する」という想像をされるでしょう。しかし、将来的に家を子供に残したい場合や単身赴任等で一時的に家を空ける場合、家賃収入を得たい場合などは家を賃貸に出す方法も有効です。

| 持ち家を売却して住み替え | 持ち家に帰ってくる可能性がない場合など |

| 持ち家を賃貸に出す | 持ち家に帰ってくる可能性がある場合など |

例えば持ち家に帰ってくる可能性があるのかどうかで考えることで、2つの方法のうち自分にはどの方法が適しているのかを判断することができます。

これからのライフイベントを考慮しながら、焦らずにじっくりと検討しましょう。

1-2.住み替えを行うべきタイミングとは

住み替えを行うべきタイミングは家庭ごとに様々です。国土交通省が調査した「平成30年住生活総合調査(速報集計)結果」によれば、直近5年以内に住み替えを行った理由として以下の表の結果となっています。

| 住み替え理由 | 割合 |

| 通勤・通学の利便 | 35.9% |

| 広さや部屋数 | 21.8% |

| その他 | 19.5% |

| 世帯からの独立(単身赴任、離婚などを含む) | 18.6% |

| 新しさ・きれいさ | 16.6% |

| 結婚による独立 | 14.5% |

| 住居費負担の軽減 | 13.5% |

| 家族等との同居・隣居・近居 | 12.0% |

| 使いやすさの向上 | 11.1% |

| 日常の買物、医療などの利便 | 10..5% |

| 子育てのしやすさ | 9.5% |

| 高齢期の住みやすさ | 7.3% |

| 災害に対する安全性・治安 | 6.3% |

| 性能の向上(断熱性・省エネ性など) | 6.1% |

上記をまとめると、住み替えのタイミングとして以下のようなケースが考えられます。

- 家庭環境が変わった

- 仕事環境が変わった

- 住宅ローンを組める年齢や年収に達した

- 経年により物件状態や周辺環境が変化した

- 物件が高く売れる見込みがある

- 譲渡所得税の税率が低くなった

仕事や子育て、高齢期に備えてなど、ライフイベントによって住み替えのタイミングは人それぞれと言えます。また、経済的な理由によって住み替える場合も多いでしょう。

具体的な住み替えのタイミングについては「住み替えのタイミングは3つ!知ってほしい流れと損しないポイント」も参考にしてください。

2.持ち家を売却して新居を購入する方法とは

それではまずは、持ち家を売却して新居を購入する方法について見ていきましょう。ここでは以下の内容について詳しく解説します。

- 住み替えには「売り先行」と「買い先行」がある

- 住み替えに必要な費用とは

- 住み替えで利用できる減税措置

- ローン残債が残る場合の対処法

順に解説します。

2-1.住み替えには「売り先行」と「買い先行」がある

住み替えには「売り先行」と「買い先行」の2つの方法があり、2つの違いは以下の通りです。

| 住み替えの流れ | |

| 売り先行 | 今の家を売却してから新居を購入する |

| 買い先行 | 新居を購入してから今の家を売却する |

それぞれについて詳しく解説していきます。

2-1-1.売り先行とは

売り先行とは、先に自分の家を売却してから新居を購入する方法です。売り先行のメリットとデメリットを以下にまとめました。

| 売り先行のメリット | 売り先行のデメリット |

| 売却活動をゆっくり行える 自分の資金に合った計画で住み替えができる |

家の売却から新居への入居に時間がかかることがある(仮住まいの可能性がある) |

売り先行の場合、家を売却した代金をローンの返済や新居の購入に充てるため、自分の資金にあった計画で住み替えを行えます。

つまり、実際に売れた価格を基準に新居を選べるため、資金繰りがしやすいです。

ただし、物件が査定額通りに売れるとは限らないため、状況によって新居の購入費用の準備が必要なケースもあります。

また、売り先行は自分の家を売却してから新居に入居するまでに時間がかかる場合もあります。この場合、仮住まいを用意する必要があるため、余計に費用がかかってしまう点がデメリットといえるでしょう。

2-1-2.買い先行とは

買い先行とは、先に新居を購入してから今の家を売却する方法です。買い先行のメリットとデメリットを以下にまとめました。

| 買い先行のメリット | 買い先行のデメリット |

| 売却にも購入にも時間をかけられる 仮住まいが必要ない |

金銭的負担が大きくなる可能性がある |

買い先行のメリットは、新居選びに時間をかけられる点です。

売り先行で仮住まいの期間が長引き、余分な費用をかけたくないとなると、できるだけ早く新居を選ぶ必要があります。

この点買い先行は、ゆっくりと新居を選んで購入することが可能です。

ただし、買い先行の場合は新居の購入に自己資金か住宅ローンを利用する必要があります。今の家のローンが残っている場合、売却するまでは二重ローンとなり負担が大きくなってしまう点はデメリットです。

2-2.住み替えに必要な費用とは

ここからは、住み替えに必要な費用について以下の2つのポイントを解説していきます。

- 物件の売却に必要な費用

- 物件の購入に必要な費用

それぞれ詳しく見ていきます。

2-2-1.物件の売却に必要な費用

物件の売却にかかる主な費用は以下の通りです。

| 項目 | 内容 | 費用の算出方法 |

| 仲介手数料 | 売却を依頼する不動産会社に支払う手数料 | 売買価格×3%+6万円+消費税 |

| 印紙税 | 売却時にかかる税金 (売買契約書に貼る印紙) |

売却価格により異なる |

| 登記費用 | 抵当権抹消登記の際の司法書誌への報酬など | 1~3万円 |

| その他の費用 | 廃棄物の処分費 敷地の測量費 建物の解体費 引っ越し費用 |

10~50万円程度 50~80万円程度 100~300万円程度 5~30万円程度 |

この中で特に大きな費用となるのが、売却を依頼する不動産会社に支払う仲介手数料です。

例えば、物件が3,000万円で売れた場合、仲介手数料は以下のように算出されます。

3,000万円×0.03+(6万円+消費税1.1)=1,056,000円

仲介手数料の支払いは売却代金を受け取る前なので、支払う余裕があるかはあらかじめ確認しておきましょう。

2-2-2.物件の購入に必要な費用

物件の購入にかかる主な費用は以下の通りです。ここでは、物件そのものの購入価格を除いたその他の費用を取り上げます。

| 項目 | 内容 | 費用の算出方法 |

| 仲介手数料 | 購入を依頼する不動産会社に支払う手数料 | 物件価格×3%+6万円+消費税 |

| 印紙税 | 購入時にかかる税金 (売買契約書に貼る印紙) |

購入金額により異なる |

| 登記費用 | 抵当権抹消登記の際の司法書士への報酬など | 物件によって異なる |

| 手付金 | 売買契約時に売主に支払うお金 | 購入価格の5~10%が一般的 |

| 不動産取得税 | 不動産を取得した際に支払う税金 | 不動産価格の4% |

| その他費用 | 住み替え後に支払う税金など | 固定資産税・都市計画税・管理費など |

ここでも仲介手数料が大きな費用となります。物件の購入の場合の仲介手数料は「物件価格×3.3%+6万円+消費税」です。

もし3,000万円の物件を購入した場合は、仲介手数料は以下のように算出されます。

3,000万円×0.03+(6万円+消費税1.1)=1,056,000円

例えば、住んでいた物件を3,000万円で売却し、3,000万円で新居を購入したとすると、仲介手数料は合計で2,112,000円となります。

1,056,000円(売却時)+1,056,000円(購入時)=2,112,000円

このほかにも印紙税やその他の費用がかかるため、住み替えの際は忘れずにこれらの費用を把握しておきましょう。

2-3.ローン残債が残る場合の対処法

家を売却してローン残債が残る場合は、住み替えローンの利用が可能です。ただし、住み替えローンにはデメリットも多いため、積極的にはおすすめしません。ここからは住み替えローンについて詳しく解説します。

2-3-1.住み替えローンを利用する

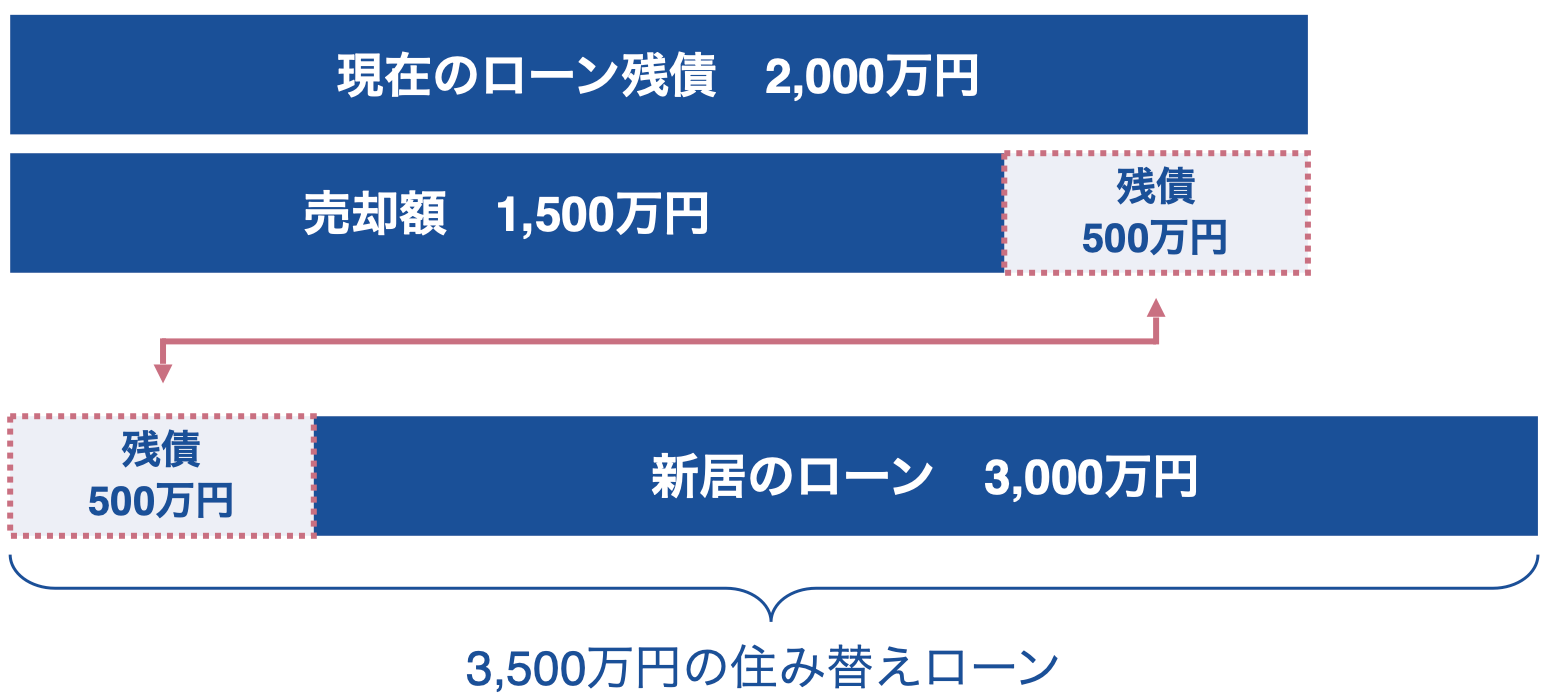

住み替えローンとは、残債があった場合でも新たに組めるローンです。

例えば、ローン残債が2,000万円の物件が1,500万円で売れた場合、残りのローンは500万円となります。住み替えローンを利用すると、残った500万円と新居のローン分の金額を合わせて新しいローンを組むことが可能です。。

このように、住み替えローンが利用できれば、資金が足りなくてもすぐに住み替えが可能です。

住み替えローンは便利ではあるものの、注意点もあります。

- 債務が高額になる

- 金利が高い

- 売却と購入を同日に行う必要がある

特に、債務が高額になる点に関しては注意が必要です。

例えば、新居として2,500万円の物件を購入する場合、前の家の残債が1,000万円あれば借入の金額は3,500万円となります。

住み替えローンを利用する場合は、自分の収入に合った返済計画が欠かせません。

2-3-2.残債が返せない場合はダブルローンは組めない

物件を売却して残債がある場合、新居のためのローン(ダブルローン)を新たに組むことはできません。理由は、ローンが完済していない家は抵当権が設定されており売却できないためです。

抵当権とは、住宅ローンの返済ができなくなった場合などに金融機関が家を担保にできる権利のことです。

抵当権が設定されている物件はリスクが高く買い手がつかないため、担保にすることはできません。

ダブルローンを組んで購入する場合は、旧家を売却してローン完済できることが条件となるため、注意が必要です。

3.持ち家を賃貸に出して住み替える方法

持ち家を売却して住み替える方法のほかに「賃貸に出して家賃収入を得る」という方法もあります。事情により今の家を手放したくない場合などにこの方法は有効です。

持ち家を賃貸に出す場合は、家に戻る時期が決まっているか決まっていないかによってその方法は異なります。

それぞれ詳しく解説します。

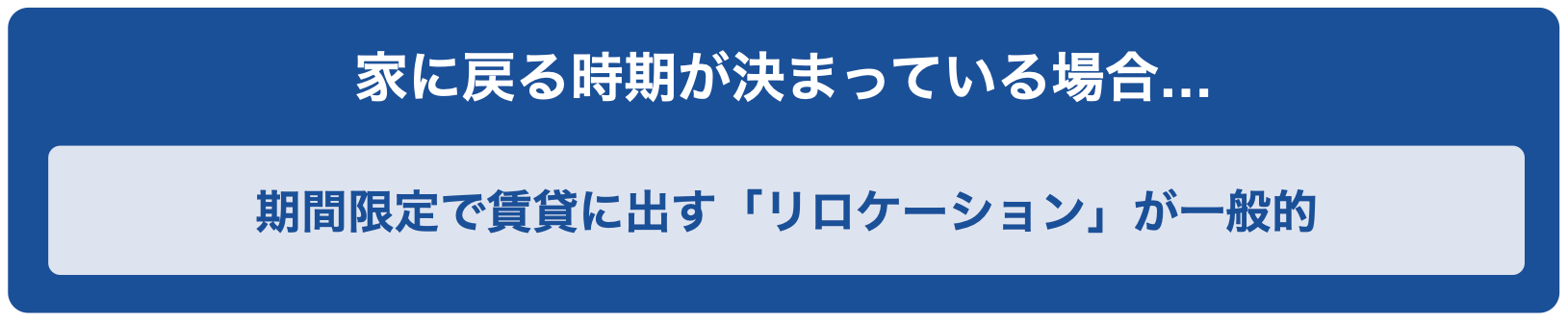

3-1.家に戻る時期が決まっている場合

転勤や単身赴任などにより一時的に家を空けるものの、家に戻る時期が決まっている場合は「リロケーション」が一般的でしょう。

「リロケーション」とは、期間限定で家を賃貸に出す方法のことです。

一般的な賃貸契約では、借りている人が契約を更新したい場合は原則としてすぐに退去させることはできません。

貸主側から解約するには、申し入れを1年~6カ月前に行った上で正当な事由がない限り認められないのです。

一方で「リロケーション」は、事前に「○年契約」という契約を結びます。あらかじめ期間を限定するため、自分が家に戻る時期が分かっている場合に有効です。

ちなみに、持ち家を賃貸に出すには原則としてその家のローンが完済されている必要があります。転勤など、やむをえない事情によりローンを継続しながら賃貸に出せることもありますが、認められないこともあるので注意しましょう。

3-2.家に戻る時期が決まっていない場合

家に戻る時期が特に決まっていない場合は、期限を定めずに持ち家を賃貸に出します。

賃貸に出すことで定期的に収入を得られたり、将来的に戻って来れるといったメリットを得られます。

しかし、空室になってしまったり、家の経年劣化により家賃を下げないと入居者が決まらなかったりといったリスクもあります。

場合によっては、売却した方が余計なコストがかからないこともあるため、慎重に考えるといいでしょう。

4.住み替えで失敗してしまうケース

ここからは、住み替えで失敗してしまうケースについて解説します。

住み替えをする場合には様々なリスクが伴いますが、ここでは主に以下の3つのケースを解説します。

- 思ったような値段で売れない

- 住宅ローンの金利が高いタイミングで住み替えてしまう

- 業者買取で安値で売ってしまう

順に解説します。

4-1.思ったような値段で売れない

住み替えの際は、思ったような価格で売れないことがあります。

例えば、3,500万円のローンで新築のマンションを買った場合でも、5年10年と築年数が経ってしまうと家の価格は下がることが多いです。

購入時よりも価格が下がってしまうと、ローン返済額よりも低い価格で売ることになり、住宅ローンが残ってしまいます。

住み替え時に、新居の購入費用に想定外の費用がかかってしまうことも少なくありません。

また、築年数だけでなく家の周囲の環境や、物件の状態などによっても値段は下がってしまうこともあります。

子供の成長など家庭環境の変化で将来的に家を売りたいと考えている人も、物件の売却は築年数が浅いうちが望ましいでしょう。

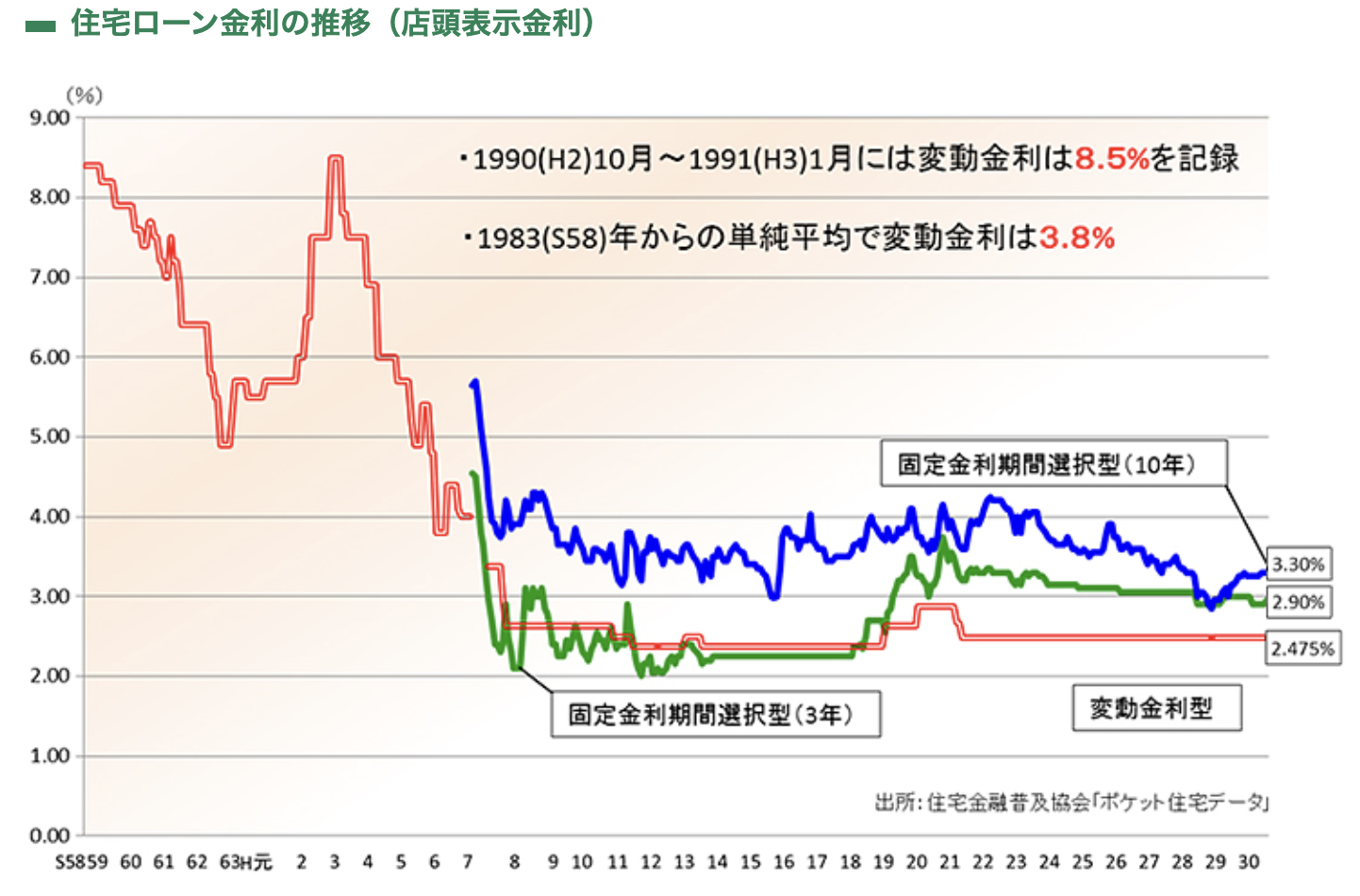

4-2.住宅ローンの金利が高いタイミングで住み替えてしまう

2つ目は、住宅ローン金利が高いタイミングで住み替えてしまうケースです。

当然ですが、住宅ローン金利は変動します。

過去に購入した時点で金利が低く、お得に家を変えたとしても、住み替えのタイミングで同じ金利であるとは限りません。

金利が上がっているタイミングで新居を購入してしまうと、住宅ローンの金利が高くついてしまうのです。

住宅ローンを新たに組む場合は、金利の高いタイミングをなるべく避けましょう。

4-3.業者買取で安値で売ってしまう

3つ目は、自分の家を不動産会社に安値で売ってしまうケースです。

住み替えの際に、検討する時間がなく、あわてて安く物件を売ってしまうことがあります。

例えば、住み替えローンを組む場合は、売却と購入の決済の日取りを合わせなければなりません。

購入する物件を決めているのに自分の家が売却できない場合、不動産会社の買取を利用するといった方法を持ちかけられることがあります。

早く買い取ってもらえるため便利ではあるものの、不動産会社の買取は実際売れる価格よりもかなり低い価格に設定されていることも多いです。

住み替えの場合でなくても、中には査定金額を低めに提示して「うちなら○○円で購入できる」と、安く買いたたくといった事も行われるため注意が必要です。

物件売却はなるべく焦らないこと。また、複数の業者に査定することも対策としては有効です。

5.住み替えをお得にするコツ3選

ここからは、お得に住み替えをするコツとして、以下の3つをご紹介していきます。

- 家を売却しやすい時期(春)に住み替える

- 住宅ローンの控除上限年数を超える時に住み替える

- 減税措置を利用して住み替える

大きな費用が必要な住み替えを少しでもお得にするためにも、ぜひ参考にしてください。

5-1.家を売却しやすい時期(春)に住み替える

お得に住み替えをするコツ1つ目は、家を売却しやすい時期(春)に住み替える方法です。

中古の住宅やマンションは新生活の始まりでもある3月頃に売れやすくなります。需要が高い時期は買い手も多く、比較的相場価格で売れる可能性があるためお得です。

3月に売却するためにも、逆算して千年の10月頃から売却活動を始めるといいでしょう。

また、中古物件を購入したい場合は、買い手の少ない時期を狙うとお得になります。

5-2.住宅ローンの控除上限年数を超える時に住み替える

お得に住み替えをするコツ2つ目は、住宅ローンの控除上限年数を超える時に住み替える方法です。

住宅ローンを利用した場合、ローン残高の0.7%が所得税や住民税などから最長13年間、控除を受けられます。

つまり、上限年数である13年目に住み替えれば、新しい家でも13年間の控除が受けられるため、最長で26年間にわたって住宅ローン控除を受けられるということです。

住宅ローンは家計にとっても大きな支出のため、少しでも控除を受けられる期間を長くしてお得に住み替えを行いましょう。

5-3.減税措置を利用して住み替える

お得に住み替えをするコツ3つ目は、減税措置を利用して住み替える方法です。住み替え時には、大きく分けて3つの減税措置が利用できます。

- 3,000万円特別控除の特例

- 軽減税率の特例

- その他に利用できる減税措置

それぞれ詳しく見ていきましょう。

5-3-1.3,000万円特別控除の特例

3,000万円特別控除の特例は、家の購入金額よりも売却金額の方が高くなり、譲渡所得が発生した際に受けられます。

譲渡所得が発生した場合、譲渡所得税を納めなければなりません。しかし、売却する物件が居住用財産(マイホーム)の場合、最大で3,000万円までの譲渡益には特別控除が認められ、譲渡所得税が軽減されます。

譲渡所得の計算式は以下の通りです。

譲渡価格(売れた金額)-(取得費(買った金額)+譲渡費用(手数料など))=譲渡所得

2,000万円で購入した物件が4,000万円で売れ、手数料などに200万円を支払った場合の譲渡所得は以下の通りとなります。

4,000万円-(2,000万円+200万円)=1,800万円

この場合、特別控除の特例である3,000万円以下になるため、控除の対象となります。

ただし、控除を受けるためには以下の条件に該当しなければなりません。

- 自分が実際に住んでいた家であること(別荘は対象外)

- 住まなくなってから3年目の12月31日までに売ること

- 売り手と買い手が、親子・夫婦・生計を共にしている親族ではないこと

- 売却した年の前年、前々年に他の特例を受けていないこと

- 売却した年の前年、前々年に、住宅ローン控除を受けていない

これらの条件が当てはまる場合に、3,000万円特別控除を受けられます。

詳しくは、No.3302 マイホームを売ったときの特例をご確認ください。

5-3-2.軽減税率の特例

軽減税率の特例は、売却する家の所有期間が10年を超える場合に、一定の要件を満たすことで適用されます。

譲渡所得が発生した場合にかかる譲渡所得税の税率を、6,000万円までの部分に対して、本来の20.315%から14.21%に抑えられるというものです。

適用条件としては、以下が挙げられます。

- 売却する物件がマイホーム(建物、土地)であること

- 住まなくなってから3年目の3月31日以内であること

- 売却した年の1月1日の時点で家の所有期間が10年を超えていること

- 前年もしくは前々年にこの特例の適用を受けていないこと

より詳しくは、No.3305 マイホームを売ったときの軽減税率の特例をご確認ください。

5-3-3.その他に利用できる減税措置

その他、住み替えの際に利用できる減税措置には住宅ローン減税制度があります。

| 住宅ローン減税制度 |

| 住み替えで住宅ローンを利用して新居を購入した場合、一定の要件を満たせば入居した年から10年間(または13年間)は所得税の還付や控除が受けられる |

住み替えの際に損しないためにも、自分が利用できる方法をしっかりと確認しておきましょう。

より詳しくは下記をご確認ください。

6.住み替えをするときの物件の選び方

ここからは住み替えをするときの物件の選び方として、以下の2つをご紹介します。

- 売却しやすい条件の物件を選ぶ

- 購入価格の低い物件を選ぶ

それぞれ、詳しく解説していきます。

6-1.売却しやすい条件の物件を選ぶ

住み替えで新しい物件を購入する場合でも、売却しやすい条件の物件を選ぶことは大事です。

住み替え先の物件を、売却しやすいかどうかで選ぶということはイメージしづらいかもしれません。しかし、売却しやすい条件の物件は価値が高く住みやすい物件でもあるため、物件選びでも役に立ちます。

客観的にみて「価値の高い物件」を選んでおいて損はないため、以下の条件を気にして物件選びをすることをおすすめします。

- 立地の良い物件

- 周辺の環境や管理体制のいい物件

それぞれ詳しく見ていきます。

6-1-1.立地の良い物件

一般的に、立地の良い物件は価値が高く売却しやすいです。特にマンションの場合、駅チカ物件かどうかと言う点は、物件の価値に大きく関係します。

また、駅との距離だけでなく、スーパーやコンビニ、ドラッグストア等が近くにあるかどうかも見ておきましょう。

ただし、立地の良い物件は人気のため物件価格が高くなりがちです。収入に見合う物件を探すためには、各駅停車のみが止まる駅付近を選んだり、駅から少し離れた物件を探したりする必要があります。

駅から少し離れていても、公園や学校などが近くにある場合は、価値が高くなる可能性もあるため、こちらも合わせて検討してみましょう。

6-1-2.周辺の環境や管理体制のいい物件

周辺の環境や管理体制のいい物件も価値が高いです。管理体制のいい物件とは、例えば以下のような物件です。

- 共用部分の清掃が行き届いている

- マンションの場合、セキュリティが高い

- 物件の周辺地域の治安が良い

- 物件に住んでいる人がちゃんとしている(トラブルがない)

こうした物件は住み心地も良く、将来物件を売却する場合にも有利に働きます。

|

災害リスクについても検討を 物件を購入する場合、災害リスクにも目を向けておきましょう。日本は地震や台風などの災害に見舞われる国です。物件やマンションがある地域のハザードマップをしっかり確認し、事前に災害リスクを確認する必要があります。 また、川や海辺などの場合、部屋の海抜などの水害リスクについても考慮しておきましょう。 |

6-2.購入価格の低い物件を選ぶ

購入価格の低い物件を選ぶことも、物件選びでは重要です。単純に購入金額が低ければ、金銭的負担も下がるためです。

ひとえに購入価格の低い物件と言っても、アクセスの悪い物件だったり、延床面積が狭い物件、というわけではありません。

例えば、中古物件は、新築物件よりもかなり安価に購入できることもあります。

築年数の浅い物件は中古でも設備や内装が新しい場合や、リフォームされていない古い物件も、かなり安価に購入できることがあります。

リフォームされていない物件を格安で購入し、自分で好きにリフォームすることで、安く希望通りの物件を手に入れられるでしょう。

中古物件を購入するメリットをまとめると以下の通りです。

- 物件が安く手に入る

- 自分の希望通りにリノベーションできる

中古物件は費用を抑えられ、好きなようにリノベーションできるため、検討してみるといいでしょう。

7.実際に住み替えを進める手順とは

では実際に、住み替えを進める手順を見ていきましょう。一般的に、住み替えは大きく2つのステップを踏む必要があります。

- 物件を売却する

- 物件を購入する

それぞれ詳しく見ていきましょう。

7-1.物件を売却する手順とは

物件を売却する大まかな手順は以下の通りです。

| 物件売り出し前 |

|

| 物件売り出し中 |

|

| 物件売り出し後 |

|

売却を始めるには、ローン残債の確認や印鑑証明、登記簿といった必要書類の準備などを行います。売却準備を済ませた上で不動産会社に査定依頼をして、媒介契約を結んでいきます。

売却活動に関しては主に不動産会社が対応してくれるため、売主が広く活動するケースは少ないです。また、売却準備に関しても不動産会社へ相談することもできます。

物件の買い手が見つかれば、売買契約を結んだ上で引き渡しを行います。この際も不動産会社のサポートを受けられることが多いため、大きな心配は入りません。

物件が売れて譲渡所得が発生したら確定申告を行い、売却は完了となります。

より詳しい解説は初心者必見!マンション売却の流れと失敗しないための4つの注意で解説しているため参考にしてください。

7-2.物件を購入する手順とは

物件を購入する手順は次の通りです。

- 資金計画を立てる

- 新居を探す

- 住宅ローンの仮契約をする

- 売買契約を行う

- 住宅ローン契約を行う

- 決済・引き渡しを行う

それぞれ詳しく見ていきましょう。

7-2-1.資金計画を立てる

物件を購入するためには、まず資金計画を立てる必要があります。物件の購入には以下のような資金が必要です。

| 費用項目 | 概要 |

| 物件購入費 | 2,000万円~5,000万円 |

| 仲介手数料 | 購入額が400万円以上場合は「6万円+(購入額×3%) 」 + 消費税 |

| 印紙税 | 6万円(※5億円以下のもの) |

| 住宅ローン関連費用 | 融資額の1~2%もしくは融資事務手数料として3万円~5万円 |

| 保険料 | 地震保険や火災保険などの保険に加入した場合の費用 |

| 税金 | 固定資産税、不動産取得税、登録免許税など |

また、上記の費用に加えて引越し費用や家具家電を揃える費用なども加わります。

おおよその目安を算出し、どのように準備するかなるべく早い段階から計画を立てておくようにしましょう。

7-2-2.新居を探す

資金計画を立てたら、住み替えたい新居を探します。新居を探す主な方法は以下の通りです。

- 不動産情報サイトで探す

- タウン情報誌で探す

- 近所の不動産会社へ足を運ぶ

この際、どのような家・マンションを希望するか、事前に条件を考えておきましょう。希望条件を明確にしておくと、不動産会社も物件を絞って家を探せるため、時間をかけずに済みます。

7-2-3.住宅ローンの仮契約をする

新居探しの次は、住宅ローンの仮契約を行います。住宅ローンには事前審査と本審査の2つがあり、事前審査はこの段階で行うのが一般的です。

住宅ローンの事前審査では主に以下の項目をチェックします。

- 年収

- 勤務先

- 他の借り入れ状況

- 個人信用情報

事前審査の結果はおよそ3〜1週間ほどで連絡されます。

7-2-4.売買契約を行う

住宅ローンの仮審査と並行して、物件の売買契約を行います。

売買契約では売主と条件交渉を行った後、双方の合意が取れたら契約締結です。条件交渉では以下のような項目について話し合います。

- 引き渡し時期

- 物件価格

- 支払い方法

また、手付金の支払いもこの時点で行われるケースが一般的です。

7-2-5.住宅ローン契約を行う

売買契約を行なったら、住宅ローンの本審査へ移ります。

本審査に要する時間はおよそ10〜14日ほどです。本審査では、事前審査時の申告内容と間違いがないか細かく確認を行うため、事前審査よりも時間がかかります。

住宅ローンは、借り入れできる金額の目処が立たなければ物件を選べないため、事前審査が設けられています。

実際に住宅ローンを契約するにあたって重要なのは本審査です。

7-2-6.決済・引き渡しを行う

最後に、必要な費用を支払い、引き渡しを行います。支払いは住宅ローンを申し込んだ銀行にて、振り込みで行うのが一般的です。

各費用と支払い先は以下の通りです。

| 費用 | 支払い先 |

| 物件費用 | 売主 |

| 仲介手数料 | 不動産業者 |

| 保険料 | 各保険会社 |

支払いと並行して、所有権の移転手続きや必要書類の作成、抵当権の抹消登記なども行われ、引き渡し完了となります。

8.住み替えを行う際の注意点とは

住み替えを行う際に押さえておきたい注意点は以下の2つです。

- 物件はすぐに売却できるわけではない

- 査定通りに売却できるわけではない

上記を理解しておかなければ、余計な費用がかさんだり、住み替え期間が長引いてしまったりするため、確認しておきましょう。

8-1.物件はすぐに売却できるわけではない

物件の売却には6ヶ月ほどの期間がかかると言われています。買い手を探したり、必要な手続きを踏んだりするためです。

すぐに売れると思い、時間に余裕を持たずに住み替えを始めてしまうと計画に狂いが生じる恐れがあります。

例えば、物件が売れる前に新居の引き渡し日を迎えてしまい、ダブルローンを抱えてしまう場合もあるでしょう。

不動産が売れるまでは時間がかかるものだと思い、時間に余裕をもって住み替えを始めることをおすすめします。

8-2.査定通りに売却できるわけではない

物件が査定通りに売却できるとも限りません。

物件の査定額はあくまで査定であり、実際に売れる価格とはかけ離れるケースもあります。

「LIFULL HOME'S PRESS」の調査によると、査定額よりも売却額の方が低かった人は全体の3割にのぼり、高かった人は全体の1割程度だったと報告されています。

特に、1つの不動産会社のみの査定額を参考にすると、実際の相場感がわからずに売却活動をしてしまい、実際に売却額が安くなってしまうケースも少なくありません。

査定をする場合は、複数の不動産会社に依頼し、査定額の根拠なども細かく説明を受けておくといいでしょう。

9.住み替えに関するよくある質問

最後に、住み替えに関するよくある質問をご紹介します。

- 住み替えにはどんな税金がかかるの?

- 住み替えは自己資金なしでもできるの?

- 住み替えで家が売れなかったらどうするべき?

- 住み替えは「売り先行」と「買い先行」どっちがいいの?

いずれも住み替えを検討している人が陥りやすい悩みですので、ぜひ参考にしてください。

9-1.住み替えにはどんな税金がかかるの?

住み替えにかかる税金として以下が挙げられます。

| 発生するタイミング | 項目 | 概要 |

| 売却時・購入時 | 印紙税 | 不動産売買の際に必要となる書類や領収書にかかる税金 |

| 売却時・購入時 | 登録免許税 | 不動産登記の際にかかる税金 |

| 売却時 | 譲渡所得税 | 不動産を売って利益が出た際にかかる税金 |

| 購入時 | 不動産取得税 | 不動産取得時にかかる税金(およそ半年~1年後の間に都道府県税事務所から通知書が届く) |

| 購入時 | 消費税 | 不動産購入時にかかる税金 |

| 購入時 | 固定資産税 | 不動産など固定資産にかかる税金 |

9-2.住み替えは自己資金なしでもできるの?

自己資金がなくても住み替えは可能です。自己資金がない場合に住み替えをする方法として以下が挙げられます。

- 新しく住宅ローンを利用する

- 住み替えローンを利用する

- つなぎ融資を利用する

新居を購入する際に自己資金がなくても、新しく住宅ローンを利用すれば買うことは可能です。また、住み替えローンを利用して、売却した物件のローン残債もまとめてローンを組む方法もあります。

つなぎ融資とは、新居が完成するまでの一時的な資金として借り入れる融資です。つなぎ融資を利用することで、新居を新しく立てる際の着工金や上棟金などを支払うことが可能です。

ただし、自己資金がない状態でローンを組むと、金利が高くなったり審査が厳しくなったりする可能性があります。また、借りすぎてしまう恐れもあります。

自己資金がない状態で住み替えを行う際は、債務過多にならないように注意が必要です。

9-3.住み替えで家が売れなかったらどうするべき?

住み替えで家が売れなかったら以下の方法を検討しましょう。

- 買取保証システムを利用する

- 買取業者を利用する

- 売却戦略を見直す

買取保証システムとは、一定期間仲介をしても売り出しても売れなかった場合に、不動産会社が物件を買い取るという仕組みです。

買取保証システムがあれば、売れ残る心配をしなくて済むため住み替えのスケジュールが立てやすくなります。

しかし、買取保証の場合、幸描くよりも低い価格で買取になることが多いため注意が必要です。

また、買取業者も不動産会社に物件を買い取ってもらう方法として有効です。こちらも査定額よりも買取価格の方が安くなりやすいですが、住み替えの計画を立てやすくなるメリットがあります。

どうしても希望価格で売りたい、住み替え期間に余裕があるといった場合は売却戦略を見直す方法も有効です。

9-4.住み替えは「売り先行」と「買い先行」どっちがいいの?

「売り先行」と「買い先行」で迷った場合、以下の表を参考に自身に適した方を選択するといいでしょう。

| 売り先行が向いている人 |

|

| 買い先行が向いている人 |

|

結論を言うと、資金や時間に余裕がある人は「買い先行」住宅ローンが残っている人や自己資金を準備したい人は「売り先行」と言えます。

買い先行は先に次の家を準備できるため仮住まいの必要がありません。今住んでいる家を買い手に引き渡さなければいけないという心配もないため、ゆっくり新居探しが可能です。

ただし、ダブルローンとなる可能性があるため、資金に余裕がある人向けと言えます。

売り先行は、ダブルローンを回避したり、新居購入の資金を溜めたりできるため、お金お準備して住み替えが可能です。

ただし、希望する物件が見つからなければ仮住まいになる可能性があります。

10.まとめ

以上、この記事では住み替えに関して、以下の内容を詳しく解説してきました。

- 住み替えの3つのパターン

- 住み替えで失敗してしまう例

- 住み替えをお得にするコツ

- 住み替え時の物件の探し方

- 住み替えの手順と注意点

住み替えを行う際には大きな決断が必要です。その決断やタイミングを誤ると、損をしてしまったり余計な手間がかかってしまうこともありえます。

住み替えを行う場合には、そのタイミングや方法等をしっかり理解したうえで行いましょう。この記事があなたの住み替えの助けになってくれることを望んでいます。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、こちらのフォームからお気軽にお問い合わせください。