「不動産を売却する時に気をつけなければならないことは?」

「売却するにあたってのデメリットが知りたい」

「売却するときに損したくない」

大きなお金が動く不動産売却は、予期せぬデメリットが潜んでいないか心配になりますよね。

不動産売却は、まとまったお金が手に入るというメリットがある一方で、逆に「費用がかさんだ」や「すぐ売れない」などデメリットもあるため、きちんと対策しておかないと、損してしまうかもしれません。

そこで、この記事では、以下の項目について詳しく解説します。

- 不動産売却のデメリット・メリット

- 不動産売却に必要な準備や書類

- 不動産売却のデメリットへの対策方法

- 不動産の売却で損しない方法

- 不動産を売却するリスクと対策

この記事を読むことによって、不動産売却するデメリットや対策方法が分かり、あなたにとって不動産売却がおすすめかどうかを知れます。

読み終わるころには、損しない不動産売却の方法を理解したうえで、実践できるようになっているはずです。最後までじっくりと読み進めてみてくださいね。

1.家や土地は売らない方がいい?不動産売却の7つのデメリット

不動産売却にはマイホームとしての居住用資産と運用マンションなどの投資用財産、不動産全体のデメリットを合わせて7つのデメリットがあります。

◎基本的なデメリット

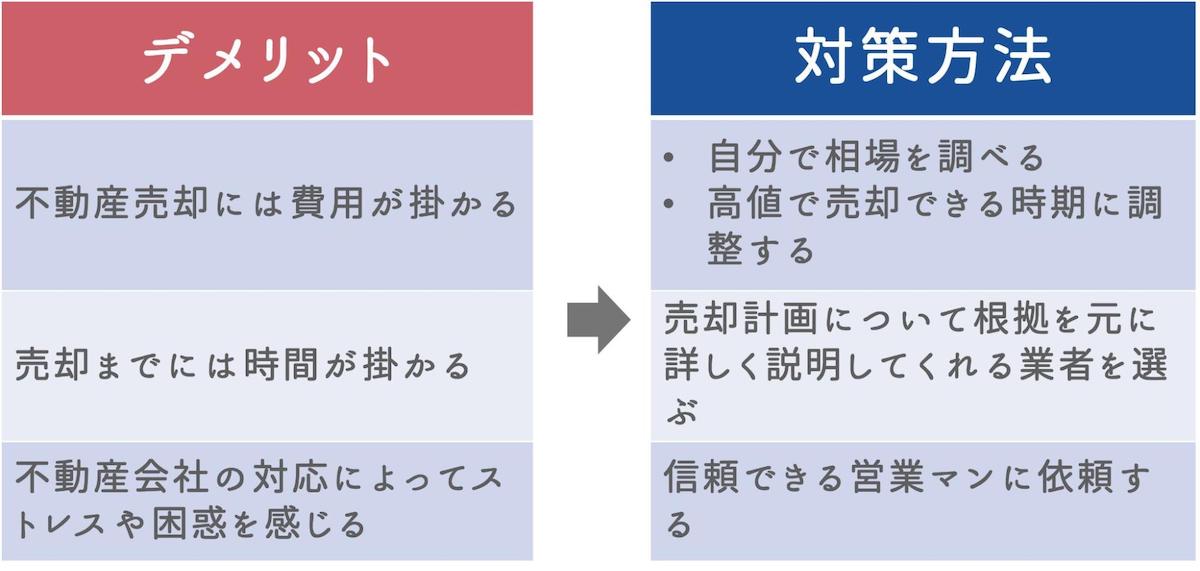

- 不動産売却には予想以上に大きな費用が掛かる

- 売却までには時間が掛かる

- 不動産会社の対応によってストレスや困惑を感じることがある

◎マイホーム(居住用財産)のデメリット

- 買い替えの費用も掛かる

- 売却先が決まらずダブルローンになる可能性がある(ローンが残っている場合)

◎投資用マンション(投資用財産)のデメリット

- 家賃収入の利益を機会が無くなる

- 購入後5年以下に売却すると税金を多く支払う必要がある

このように、不動産を売却することによって、余計に費用が掛かったり、売却までに時間を要してしまったりすることがあります。

どのようなデメリットがあるのか各項目ごとに詳しく解説します。

1-1.【基本編】不動産売却の全般におけるデメリット

不動産売却全体に関するデメリットは、3つあります。

- 不動産売却には諸費用がかかる

- 売却までには時間がかかる

- 希望価格や相場よりも低い値段で売却確定してしまうことがある

1-1-1.不動産売却には諸費用がかかる

不動産を売却するときには、手数料や税金などの費用が必要です。まとめて後から手に入る売却価格で補填できる範囲の支出ですが、売却価格が丸ごと手元に残るわけではないことに留意しましょう。

| 項目 | 費用または内容 |

|---|---|

| 仲介手数料 | (売却額 × 3% + 6万円)+ 消費税 ※上限値の場合 |

| 印紙税 | 1000円~6万円 |

| 抵当権抹消費用 | 1000円(司法書士に依頼する場合は1~3万円) |

|

譲渡所得税(確定申告時) |

所得税額(5年以下)=売却益 × 30.63% - 所得税額(5年を超える場合)=売却益 × 15.315% ※居住用財産3000万円以下でも各種控除が受けられる ※上記に売却益は、売却価格-(不動産購入費+売却諸費用)のことを指します。 |

不動産を売却する際には、不動産会社に支払う「仲介手数料」だけでなく「印紙税」や「抵当権を抹消するための費用」、売却後の確定申告時に行う必要がある「譲渡所得税」などの費用が掛かります。

例えば、居住用の不動産を3000万円で売却できたとしましょう。

| 項目 | 費用または内容 |

|---|---|

| 仲介手数料 | (3000万円 × 3% + 6万円)× 1.1(消費税率)= 105万6000円 |

| 印紙税 | 1万円(1000万円~5000万円以下の場合) |

| 抵当権抹消費用 | 司法書士に3万円で依頼 |

その時にかかる費用を計算すると109万6000円です。

さらにここから、引越し費用や廃棄物の処分費なども掛かります。戸建ての場合、敷地の測量費(50万円~80万円程度)などが必要です。例えば、引越し費用が10万円だとすると、合計で169万6000円~199万6000円ほど掛かります。あなたが想像する以上に費用がかかるものなのです。

不動産売却の際には、以上のような費用が必要になることを頭に入れておきましょう。ただし、高値で売却が成功すれば、諸費用分よりも利益が上回り、手元に資金が残ることもあります。

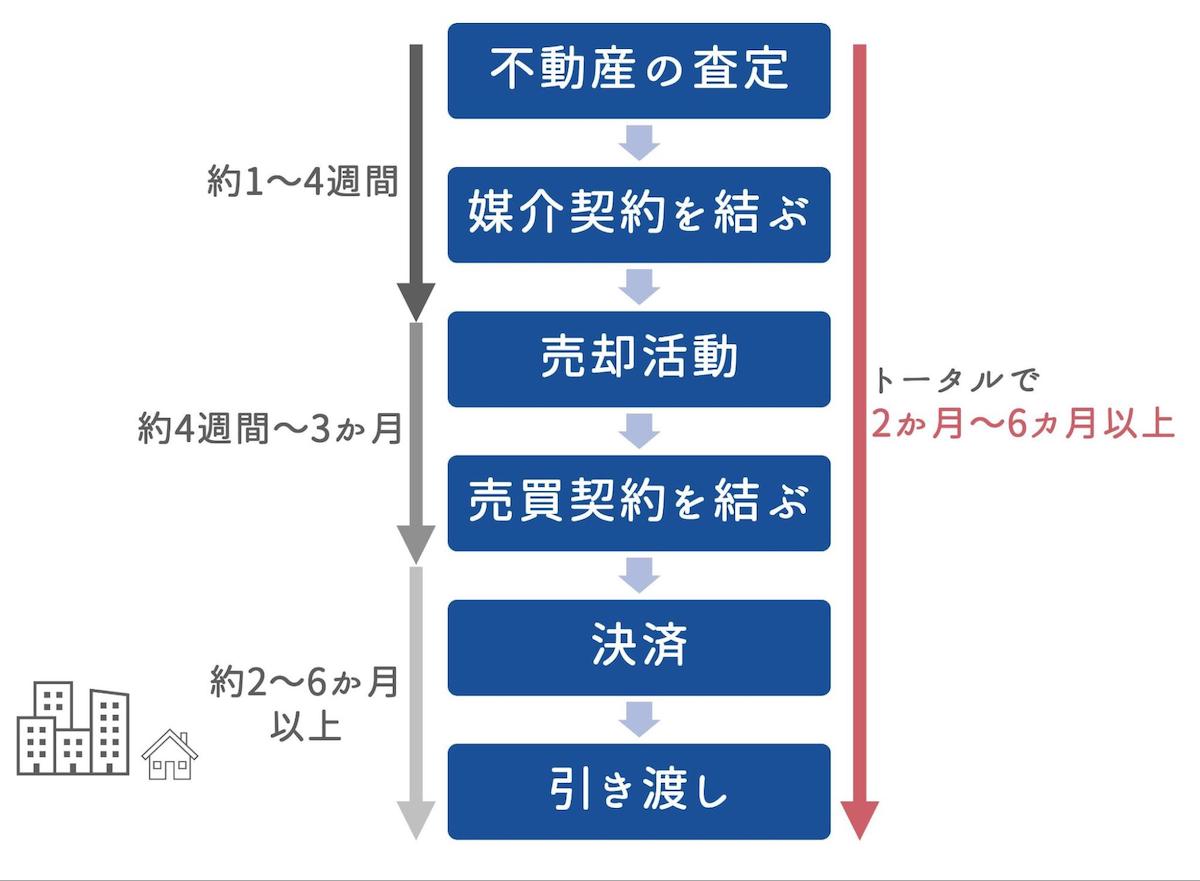

1-1-2.売却までには時間が掛かる

不動産を売りに出しても、すぐに売却できるわけではありません。不動産の種類や売却時期、地域などの条件によって影響を受けますが、一般的に2ヶ月〜半年以上かかることがあります。

不動産売却では上記の表のような手順を踏みます。

不動産の査定から引き渡しまで、順調に行けば2ヵ月ほどで売却できます。しかし、実際に売却活動を行うと、思うように購入希望者が見つからずに苦労することも。購入希望者が見つかっても、手続きに時間がかかってしまい、半年以上の期間がかかってしまうことも珍しくありません。

このように、自分の希望するタイミングで売却できない可能性があることも忘れずに覚えておきましょう。

1-1-3.希望価格や相場よりも低い値段で売れることがある

不動産売却で多いのが、希望価格や相場よりも低い値段で売却確定してしまうことです。

不動産売却は、人生のうちに何度も行うことはなく、初めて売却を行う人も多いですよね。

株式会社フリースタイルの調査では、約2割の人が不動産売却に対して不満を感じています。不満に感じている人は、以下のような点に納得がいかなかったようです。

- "後でより高く売れた可能性を知ったから"

- "希望していた価格よりも安くなってしまったこと"

- "期待する査定額を得られず、さらには実質の受け取りが査定の半分以下になってしまった"

※プレスリリース 【約2割の方が不動産売却をした際に不満だったと判明!】売却査定を出した社数との相関性は?より引用

不動産会社によっては、「値段を下げないと売れないから広告に力を入れられない」と言われたり、相場より安く買い叩かれてしまったりすることもあります。

このように、希望価格や相場よりも低い値段で売却確定してしまい、「損をした」と感じてしまうことがあります。

1-2.【居住用財産の場合】買い替えによる売却のデメリット

居住用財産である不動産のケースでは、家を買い替える必要があります。

住み替えする場合、新居を購入したり、賃貸を契約したりする費用が必要です。また、売却する不動産のローンが残っている場合、売却が確定するまでは、ダブルローンになってしまう可能性もあります。

ここでは、この2点のデメリットについて詳しく解説します。

- 買い替えの費用も掛かる

- 売却先が決まらずダブルローンになる可能性がある

1-2-1.買い替えの費用も掛かる

居住用財産を売却する場合、 不動産売却の時にかかる費用に加えて、買い替え時の費用や引越し費用が必要になるデメリットがあります。

| 項目 | 費用または内容 |

|---|---|

| 仲介手数料 | (売却額 × 3% + 6万円)+ 消費税 ※上限値の場合 |

| 印紙税 | 1000円~6万円 |

| 抵当権抹消費用 | 1000円(司法書士に依頼する場合は1~3万円) |

|

譲渡所得税(確定申告時) |

所得税額(5年以下)=売却益 × 30.63% - 所得税額(5年を超える場合)=売却益 × 15.315% ※居住用財産3000万円以下でも各種控除が受けられる ※上記に売却益は、売却価格-(不動産購入費+売却諸費用)のことを指します。 |

不動産を新たに購入する際に、印紙税、登記費用、ローンを組む場合の諸費用が掛かります。不動産売却の際に必要な仲介手数料とは別に、買い替え時にも仲介手数料が必要です。

なお、登記費用で支払う必要がある固定資産税評価額は、土地や建物の金額を表し、市町村が決めた路線価や補正率をもとに3年おきに算出されます。

これらの費用を合わせた目安は、物件購入にかかる諸費用の約8~10%です。例えば、3000万円の物件を購入するとしたら、諸費用は240万円~300万円ほど必要になります。

このように買い替えに掛かる費用も高額な負担になることを意識しておきましょう。

1-2-2.売却先が決まらずダブルローンになる可能性がある【ローンが残っている場合】

売りたい不動産のローンが残っている場合、売却先が決まらないと新居のローンとあわせてダブルローンを支払わなければならないこともあります。

ダブルローンになる場合、単純に支払いが2つになるため、費用負担が大きくなる点がデメリットです。短期間の支払いならば、2重の返済になっても、ある程度の準備資金で対応できるでしょう。しかし、不動産はいつ売却ができるか分かりません。条件によっては、半年以上売却できないこともあるため、支払いが厳しくなり家計への負担が増えることも予測されます。

また、金融機関側も完済してもらえるかどうかの不安があるため、通常のローンよりも審査が厳しくなり、借入ができない点や金利が通常のローンと比べて高くなってしまうデメリットがあります。

1-3.【投資用マンションの場合】投資用財産売却のデメリット

投資用財産のデメリットは以下の2つです。

- 家賃収入の利益を得る機会が無くなる

- 購入後5年以内に売却すると税金を多く支払う必要がある

1-3-1.家賃収入の利益を得る機会が無くなる

当たり前のことですが、投資用財産を売却すると家賃収入の利益を得る機会がなくなります。

加えて、購入してからすぐに売ることで余分な税金が掛かる可能性があります。

1-3-2.購入後5年以内に売却すると税金を多く支払う必要がある

一般的な不動産売却についてのデメリットでも触れましたが、不動産を売却した後、確定申告時に譲渡所得税の支払いが必要です。譲渡所得税は、所有期間によって変動します。

- 所得税額(5年以下)=売却益×39.63%

- 所得税額(5年を超える場合)=売却益×20.315%

※売却益=売却価格-(不動産購入費+売却諸費用)

購入後5年以下で売却する場合は、5年を超える場合に比べて税率が2倍も多くなってきます。

購入価格と諸費用が2800万円の物件を3000万円で売却し、売却益が200万円だとします。上記の計算式に当てはめると、5年以下なら「79万2600円」。5年を超える場合なら「40万6300円」になります。

また、投資用の不動産で3000万円以上の売却益が出た場合は、売却額に応じて税金がかかることも覚えておきましょう。

詳しくは、国税庁の「土地や建物を売ったとき」をご覧ください。

2.不動産売却の3つのメリット

不動産売却にはデメリットがありますが、うまく対処することによって、売却利益で資産価値のある住居に転居できたり生活費に充てたりと資金を作ることができます。

この章では、あらためて不動産売却にどういったメリットがあるのか、おさらいしておきましょう。

不動産売却のメリットは以下の3つです。

- 不動産売却で得た収入を現金化できる

- 維持費が必要なくなる

- 税金の軽減

2-1.不動産売却で得た収入を現金化できる

不動産売却の一番のメリットは「現金化」できるところです。

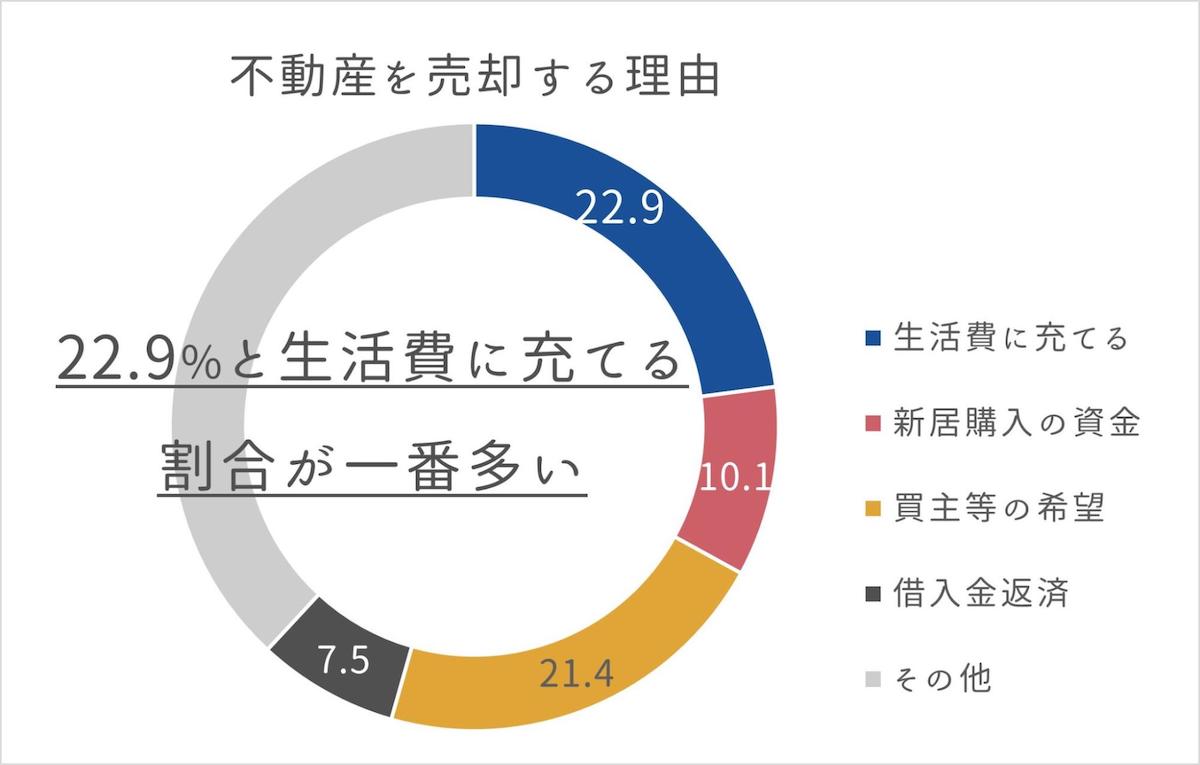

平成30年の国土交通省の調査によると、個人で不動産を売却する最も多い理由が「生活費に充てる」ということでした。

参考:国土交通省 平成30年度調査(平成29年取引分) 土地保有移動調査

まとまった金額になるため、普段の生活の足しにするのはもちろん、子どもの教育資金や親の介護、入院・手術費などの出費が大きい費用にも充てることが可能です。

他にも現金化することによって、新たな不動産購入の資金にするなどの資産運用を行うこともできるでしょう。

2-2.不動産の維持費が必要なくなる

不動産を売却することで、戸建ての場合はメンテナンス費用、マンションの場合は管理費・修繕積立金などの維持費を支払う必要がなくなります。

人が住んでいる住宅はもちろんですが、住み手がいない住居の場合は特に、高温多湿な日本では湿気によって、さらに劣化が進行しやす区なります。

経年による住宅の劣化は主に以下のとおりです。

- 給排水管の劣化

- 換気不足によるカビやダニ

- 木材の腐食

- シロアリの被害

- 雨漏り

これらの老朽化を防いだり、対処したりするためにメンテナンス費用がかかってくるのです。例えば、給排水管全体を交換するのならば、「約20~50万円」。木材の腐食によるシロアリ被害を受けた場合、柱や土台を交換するには「約20~30万円以上」の費用が掛かります。

不動産の維持費は少額なものもありますが、大がかりなものになると結構な出費につながりかねません。不動産を売却することで、大きな維持費用の負担を抑えられるのはメリットと言えるでしょう。

2-3.支払う税金の負担が軽減される

不動産を所有していると、固定資産税や都市計画税を支払う義務があります。

- 固定資産税:家や土地などの財産に対して掛かる税金

- 都市計画税:市街化区域内に土地を所有している人が支払う税金

固定資産税は「固定資産税=不動産の評価額×税率1.4%」、都市計画税は「不動産の評価額×税率0.3%」で算出されます。不動産の評価額は、その土地の地価や所有面積、建物の状態によって異なりますが、10万円以上掛かることがほとんどです。

不動産を売却することにより、これらの税金の負担が軽減されます。

3.不動産の「売買物件」と「賃貸」の違い

不動産の売買物件と賃貸の違いとして、「初期費用」が挙げられます。

売買物件の場合、初期費用は「購入費用」のみですが、賃貸の場合は敷金や礼金、仲介手数料などが発生します。

また、仲介方法にも違いがあり、売買物件は「売買仲介」、賃貸の場合「賃貸仲介」となります。

不動産を売却する側からすると、大きな違いではありませんが、理解せずに進めてしまうと、不動産会社とのやり取りで齟齬が発生するかもしれません。

不動産を売却する前に、売買物件と賃貸の違いを理解しておきましょう。

4.不動産売却に必要な準備や書類

次に、不動産売却に必要な書類を以下の3つのパターンに分けて紹介します。

- マンション売却に必要な書類

- 戸建てや一軒家の売却に必要な書類

- マンション・戸建て共通で必要な書類

4-1.マンション売却に必要な書類

マンションの売却に必要な書類は以下の通りです。

- 管理規約・使用細則・維持費関連書類

- 建築設計図書・工事記録書

4-2.戸建てや一軒家の売却に必要な書類

戸建てや一軒家の売却に必要な書類は以下の通りです。

- 土地測量図・境界確認書

- 建築確認済証・検査済証

4-3.【マンション・戸建て】共通で必要な書類

マンションと戸建て共通で必要な書類は以下の通りです。

- 登記簿謄本、もしくは登記事項証明書

- 物件を購入したことを証明する売買契約書

- 物件を購入した際にもらった重要事項説明書

- 登記済権利証・登記識別情報

- 固定資産税納税通知書・固定資産税評価証明書

- 物件の図面・設備の仕様書

なお、物件の引き渡しの際は以下の書類が必要です。

- 身分証明書

- 印鑑証明書(3ヵ月以内のもの)

- 住民票

- 銀行口座の通帳

- ローン残高証明書

不動産の売却には時間がかかるため、スムーズに進めたい場合は事前にしっかり準備しておくことをおすすめします。

5.不動産売却のデメリットの対策方法【基本編】

ここからは、不動産売却のデメリットに対してどのような対策を行えばいいのか解説していきます。

まずは、不動産売却の全般のデメリットに対する対策方法を見ていきましょう。

順番に解説していきますね。

5-1.不動産売却の諸費用が掛かる|適正な価格で売る

不動産売却において、諸費用が掛かるのはどうしようもありません。このデメリットを払拭させるためには、適切な価格に設定することが大切です。

諸費用で大きく出費がかさむ仲介手数料は不動産会社によって変更でき、中には無料の場合もあります。不動産売却の仲介手数料の上限は、国土交通省の『宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額』で決まっており、以下のとおりです。

- 200万円以下の部分:販売価格×5.5%

- 200万円超~400万円以下:販売価格×4.4%+2万2,000円

- 400万円超:販売価格×3.3%+6万6,000円

※国土交通省 宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額より引用

企業努力で仲介手数料を安くしてくれる会社も中にはありますが、他の名目で手数料を高く請求するなど悪質な不動産会社がいるのも事実です。

そのため、仲介手数料を抑えてた結果、損をしてしまうことがないよう、相場と乖離しない適切な価格で売ることに注力しましょう。

- 自分で相場を調べる

- 高値で売却できる時期に売り出す

適切な価格を設定するためには、上記のことを行いましょう。

5-1-1.自分で相場を調べる

不動産売却を行う際に、不動産会社が見積もった査定金額を鵜呑みにせず、自分でも相場を調べておきましょう。相場を事前に知ることによって、適切な売却価格が分かります。

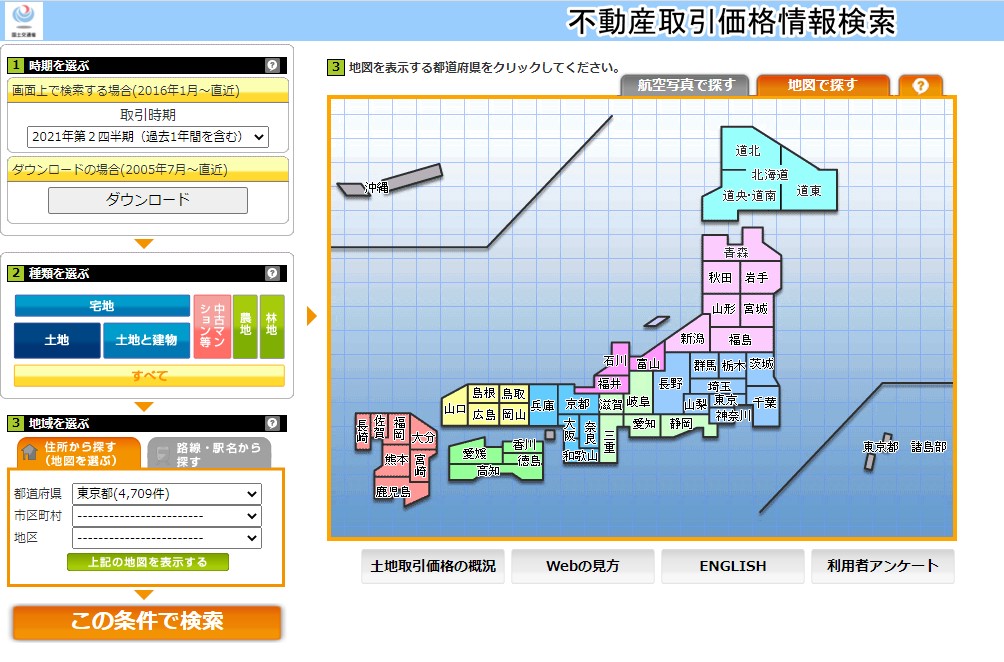

自分で相場を調べる場合、国土交通省の「不動産取引価格情報検索」で調べてみましょう。

こちらのサイトは、国土交通省が収集した過去の不動産取引価格情報を検索できるサイトです。実際に売買された過去の取引価格を調べられます。

使い方も簡単です。調べたい都道府県を選び、時期や種類、地域などを絞り、見たい地点をクリックすると、そのエリアの取引価格を一覧で確認できます。

個人情報の観点から具体的な不動産までは特定できませんが、地域ごとにどの物件がいくらで取引されたかが分かるため、適切価格を設定することが可能です。

不動産の売却活動を行う前に、まずは自分で相場を確認しておきましょう。

5-1-2.高値で売却できる時期に調整する

不動産の価格は常に変動しています。絶対にとは言えませんが、高値で売れる時期で不動産を売却することによって、設定した希望価格よりも高く売れる可能性があがります。

そのため、以下の時期に合わせて売却活動を行うのがおすすめです。

- 転勤や進学、就職などがある1月~3月

- 9月異動に向けた7月~8月

この時期は進学や転勤、就職などの影響で、新居を探している人が一気に増えます。需要が高まるタイミングを合わせて売却活動をすることで、お得に売却できる可能性が高くなるのです。

5-2.売却までには時間がかかる|売却計画がしっかりした仲介会社を選ぶ

不動産売却まで、短くて2ヵ月。長くなると半年以上かかることがあります。売却に掛かる時間をなるべく早くしたい場合は、「根拠に基づいて売却計画を提案してくれる不動産会社を選ぶ」ことが重要です。

例えば、根拠なく高値で売り出されていた結果、なかなか売却につながらないということがあります。

結果的に、相場よりも安く売却することになり、売却時期も予定していたより遅くなってしまっては本末転倒です。

明確な根拠を元に詳しく説明してくれる不動産会社であれば、他の不動産会社と比べて少し低い査定額だとしても「その土地の売却状況」といったデータを元に売却計画を立ててくれるため、適切な価格を設定しスムーズに売却を行えます。

少しでもスムーズに売却を進めたいという方は、明確な売却計画を提案してくれる不動産会社を選ぶことをおすすめします。

6.不動産売却のデメリットの対策方法【居住用編】

買い替えによる売却のデメリットの対策方法は、以下の通りです。

順番に見ていきましょう。

6-1.買い替え費用が掛かる|控除制度を利用する

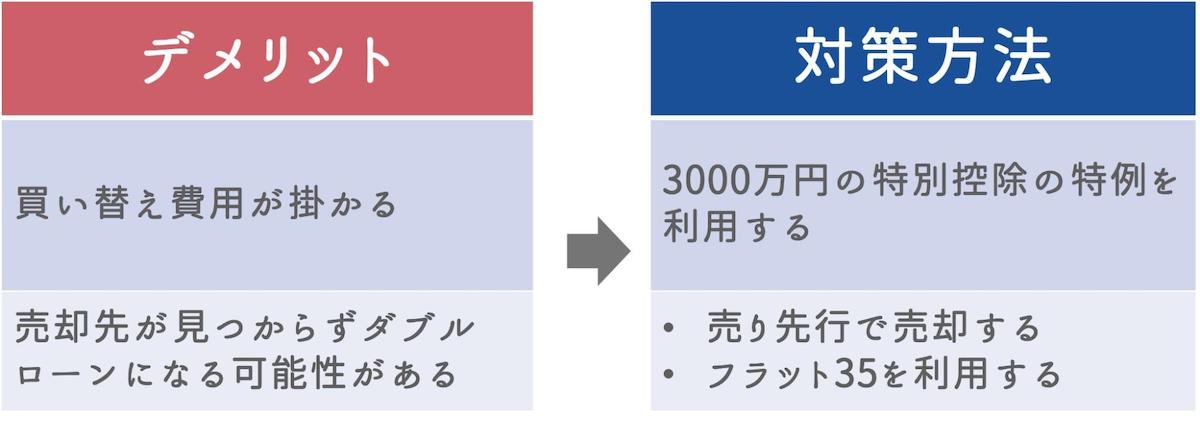

居住用物件では、買い替え費用が掛かるデメリットがあります。

マイホームなどの居住用物件の場合、3000万円以下の譲渡所得税を非課税にしてくれる制度があるので、利用するようにしましょう。

もう少し詳しく説明すると、「住んでいた家を購入した金額」と「売却に掛かる諸費用」を合わせた金額よりも高く売れて3000万円以下の利益が出た場合に使える制度です。

この特例を受けるためには、以下の要件を満たす必要があります。

- 居住していた不動産の売却である

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

- 3年間、「3000万円の特別控除」や「買い替え特例」「繰越控除」の適用を受けていない

- 売主と買主が親子や夫婦など特別な関係でないこと

居住用であっても、別荘などの趣味や娯楽のために保有している物件や、新築する期間中だけの仮住まいとしての一時的に利用する物件などはこの特例は適用されないので注意が必要です。

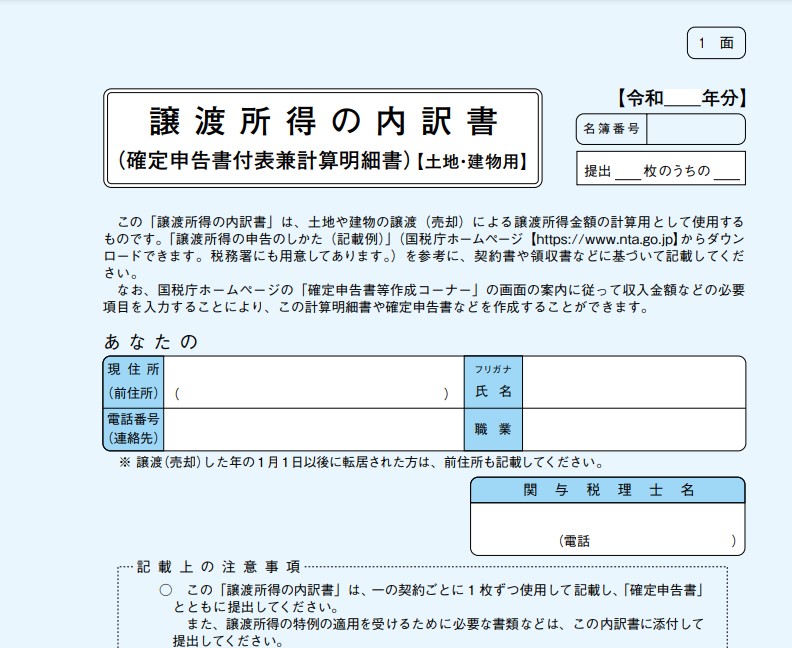

また、3000万円の特別控除は確定申告の時に申請します。適用を受けるためには「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」を準備しましょう。

引用:国税庁 譲渡所得の内訳書

譲渡所得の内訳書のほかに、以下の確定申告に必要な書類と合わせて税務署に提出しましょう。

- 譲渡所得の内訳書

- 確定申告書B

- マイナンバーカード

- 各種健康保険証、もしくは運転免許証などの本人確認書類

- 売買契約の書類

- 売却時に掛かった費用の領収書

- 売却物件を購入した時の売買契約書

- 売却物件を購入した時にかかった費用の領主所

6-2.売却先が決まらずにダブルローンになる|売却しきるか借入先を検討する

ローンが残っている場合、売却先が決まる前に購入先が決まってしまうと、ダブルローンになってしまう可能性があります。そうなると、支払いが厳しくなるのはもちろん審査が厳しいためローンが通らない可能性も考えられます。それを回避する方法は、以下の2つです。

- 売り先行で売却する

- フラット35を利用する

6-2-1.売り先行で売却する

不動産を売却するときに、新居を先に購入する「買い先行」と不動産の売却を優先する「売り先行」があります。

ダブルローンを避けたいのであれば、売り先行で売却することがおすすめです。

売り先行の場合、今住んでいる住居を売却し、住宅ローンの完済を行った後に新居を購入するため、ダブルローンが発生しません。ただし、売り先行の場合、新居の引き渡しが完了するまでの仮住まいが必要です。

仮住まいの費用が発生しますが、ダブルローンの審査が通らない場合や、金利が高くなり余分な支払いが多くなる場合は、売り先行で売却を検討してみましょう。

6-2-2.フラット35を利用する

住宅金融支援機構と民間の金融機関が提携しているフラット35を利用する方法もあります。

こちらの住宅ローンは、今住んでいる家を売却するつもりであれば、住宅ローンの残債を0として融資の審査をしてもらえるため、ダブルローンに比べて比較的緩やかな融資基準でローンを組めます。

フラット35を利用した場合、今住んでいる住居を売却して得たお金でローン返済できない場合は、預金などを切り崩して返済しなければなりません。

フラット35は、自己資金に余裕がある場合や残りの住宅ローンが返せる見込みで売却できるケースの際に選択するのをおすすめします。

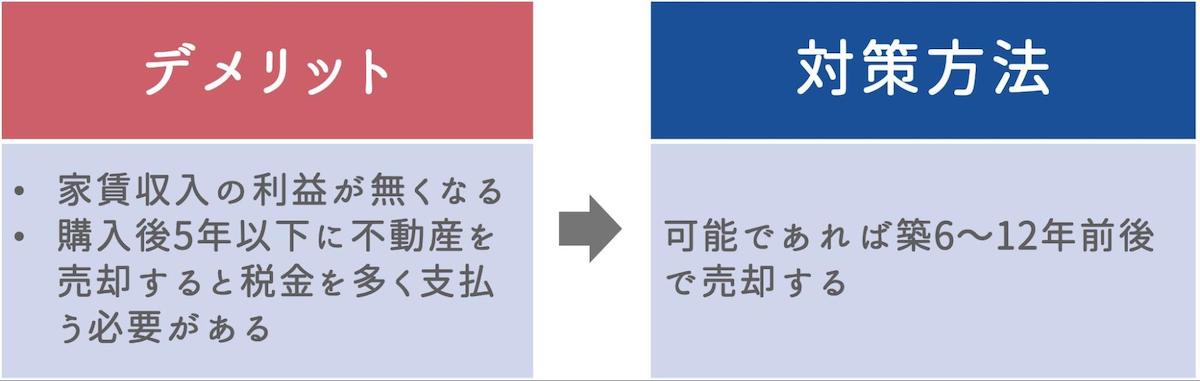

7.不動産売却のデメリットの対策方法【投資用編】

投資用財産の売却によるデメリットの対策方法は、以下の通りです。

売却時に掛かる費用を抑えて、利益を上げるためには売却するタイミングを図る必要があります。投資用財産を売却する際、可能であれば築年数が6年~12年前後で売却するのがベストなタイミングです。

理由は以下の3つです。

- 不動産を購入後5年以下で売却する場合は、5年を超える場合に比べて譲渡所得税が2倍

- 築年数が6年以上になると物件の価値が下がり始める

- 12年周期で大規模修繕工事が行われ、修繕積立金が値上がりする可能性がある

投資用財産を売却する場合、所有してからの期間が5年以下である場合、売却時に掛かる譲渡所得税が2倍多くなります。

中古マンションの場合、築年数が6年以上になると物件の価値が下がり始めます。レインズの首都圏のマンション価格と築年数を調査した以下のデータを見てください。

| 築年数(年) | 価格(万円) |

| 0~5年 | 6,777 |

| 6~10年 | 6,053 |

| 11~15年 | 5,616 |

| 16~20年 | 5,578 |

| 21~25年 | 4,894 |

| 26~30年 | 3,246 |

| 31年~ | 2,601 |

参考:REINS TOWER|築年数から見た 首都圏の不動産流通市場(2022年)

また、マンションの場合は約12年周期で大規模修繕工事が行われます。修繕の費用は、住民から徴収する修繕積立金でまかないますが、修繕の内容によっては修繕積立金が値上がりする可能性もあるのです。

価値が下がりきるタイミングや売却に掛かる譲渡所得税の価格、修繕積立金の値上がりを考えると、築年数が6~12年前後で売却を検討するのがおすすめです。

8.不動産を売却するリスクと対策

次に、不動産売却をするリスクとその対策を3つ紹介します。

- 囲い込みされてしまう可能性がある

- 隣地の所有者とトラブルになる可能性がある

- 売却後に賠償請求される可能性がある

順番に解説します。

8-1.囲い込みされてしまう可能性がある

不動産を仲介で売却する際、よく不動産会社の「囲い込み」に遭うことがあります。囲い込みとは、売主と買主の双方から仲介手数料を得るために他の不動産会社からの申し込みを勝手に断ってしまうことです。

通常、不動産会社の報酬(仲介手数料)は売却価格に応じて決まるため、営業担当者は高く売れるように努力します。しかし、自社の買主からも仲介手数料を得られれば、利益が2倍になるため、少し価格を下げてでも両手仲介を優先させようとする場合もあります。

こうした囲い込みを避けるためには不動産会社の担当者に完全に任せず、売却活動をこまめにチェックすることが重要です。

8-2.隣地の所有者とトラブルになる可能性がある

土地の売却時には、隣人との境界に関するトラブルが生じることがあります。通常、土地を売る前には隣地との境界が明確になっている必要があります。

しかし、実際には境界標がなくなっていたり、ブロック塀がどちらの土地に建っているか分からなくなっているなど、境界線が曖昧な状態の場合も少なくありません。このような状況で、境界について隣地の所有者に確認や同意を求めると、両者の主張が食い違ってトラブルに発展することがあります。

確定測量図や筆界確認書などの境界を証明する書類がない場合は、土地家屋調査士に相談することをおすすめします。

時間と費用がかかりますが、第三者の立場で過去の資料や土地を調査・測量し境界線を導き出してもらえるため、合意を得やすくなります。

8-3.売却後に賠償請求される可能性がある

不動産を売却した後に、土地や建物に関する問題が見つかると、「契約不適合責任」が問われます。その結果、買主から補修費用を請求されたり、契約解除や損害賠償を請求されたりする可能性があります。

建物や土地の欠陥を意図的に隠すことはもちろん、売主が知らなかった問題が後から分かった場合でも責任を負うこととなります。

そのため、不動産を売る前に現状をしっかり確認することをおすすめします。

9.不動産の売却で損しないための3つの注意点

この章では、不動産売却するときに損しないための注意点を3つ解説します。

- 複数の不動産会社で相見積もりをする

- 査定価格は高ければいいわけではない

- 売却前のリフォーム・リノベーションが正解とは限らない

順番に解説していきますね。

9-1.複数の不動産会社で相見積もりをする

不動産を売却する場合は、必ず相見積もりを取りましょう。

複数の不動産会社から相見積もりを取ることで「あなたが売却したいマンションや住宅の相場」を正確に把握できます。

3社の不動産会社に相見積もりを依頼したとします。

- A社 2000万円

- B社 2300万円

- C社 2500万円

このように、不動産会社によって査定価格が違います。1社のみの査定では、売却相場を正確に判断することはできず、損する恐れがあります。

正確な相場が分かれば、安く買い叩かれてしまう心配も減り、適正な価格で売却することが可能になるでしょう。さらに適正価格を把握していることで、買主との交渉も有利に進めやすくなります。

ただし、相見積もりの数が多くなりすぎてもいけません。打ち合わせの回数が増えて手間がかかるだけで効率も上がらないからです。2~3社くらいを目安に比較して不動産会社を決めるのがおすすめです。

9-2.査定価格は高ければいいわけではない

査定額が高いほどお得に売却ができると考えてはいませんか?たしかに、不動産を売却するのなら、なるべく高い価格で売りたいですよね。

しかし中には、売却依頼を受けたいがために、その土地の相場よりも高く査定額を提示してくる不動産会社もあります。査定額が高いからなどの理由で不動産会社を選んでしまうと、売出価格が高額なため、買い手がつかずに値下げせざるを得なくなります。

その結果、他の不動産会社が提示した金額よりも安くなってしまい、損をしてしまう恐れがあるのです。

そのため、不動産会社選びにおいては査定額だけを見て決めるのではなく「なぜその金額になったのか」根拠を確認するようにしましょう。納得できる根拠や説明、金額などを提示してくれる不動産会社を選ぶことで、あなたが売りたい価格や条件で売却できますよ。

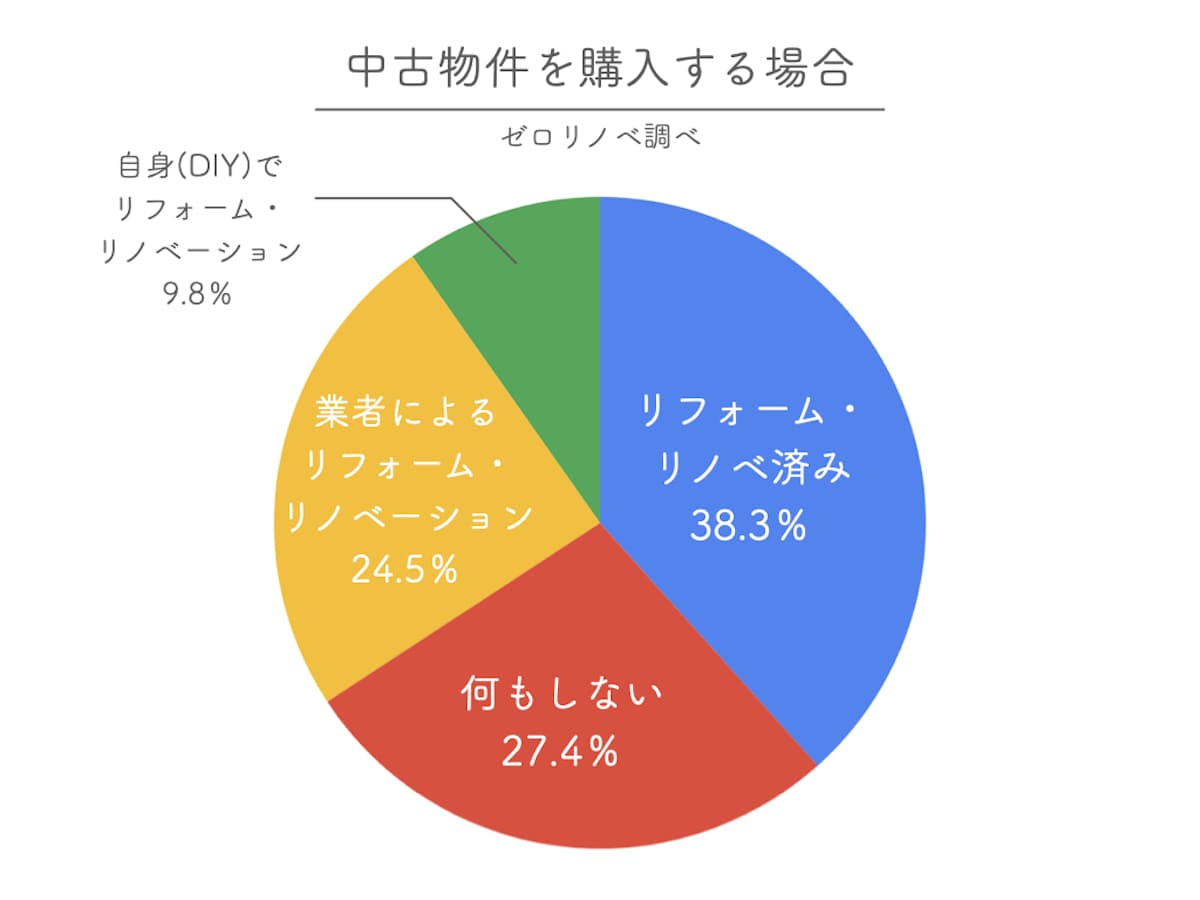

9-3.売却前のリフォーム・リノベーションが正解とは限らない

中古物件を売却する場合、大手の不動産会社では「リノベーションやリフォームをしないと不動産を売却できない」と言われることがあります。しかし、中古物件をリフォームしてから売ることが必ずしも正解だとは限りません。

東京・神奈川・埼玉・千葉に住む20~50代の男女3000人を対象の行った「中古物件を購入する場合」のアンケート調査では、以下の結果が出ています。

自分自身でDIYをしてリフォーム・リノベーションをしたい人が「9.8%」、リノベーション会社によるリフォーム・リノベーションを望んでいる人が「24.5%」。この2つを合わせると「34.3%」です。つまり、3人に1人は、自分の好きなようにリフォーム・リノベーションをしたいと考えています。

中古物件を買ってリフォーム・リノベーションを考えている人にとってリフォーム済みの物件は「その分金額が高くなる」「一度きれいにされたものをもう一度壊すことに後ろめたさを感じる」という理由から逆に敬遠されてしまうのです。

売主側にとっても、余計な費用が掛かるだけで損をしてしまいます。現状のまま「そのまま売る」ことで、お金や時間、手間をかけずに早く適切な価格で売る最善の方法になることもありますよ。

10.まとめ

いかがでしたでしょうか。

不動産売却のデメリットが分かり、どうすれば納得のいく不動産売却ができるのか理解できたかと思います。

この記事を参考に、不動産の売却を成功させられるよう願っています!

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。