「不動産の売却をする際は分離課税になると聞いたけど分離課税ってなに?」

「自分の不動産を売却した際の分離課税はどのくらい?」

不動産の売却を考えているけど、分離課税についてよく知らない方も多いのではないでしょうか。

分離課税とは、特定の所得があった場合に給与所得などの所得とは別に単独で税金を計算する方式のことです。

不動産を売却した際に利益が出ると分離課税になり、確定申告を行い税金を支払うことになります。

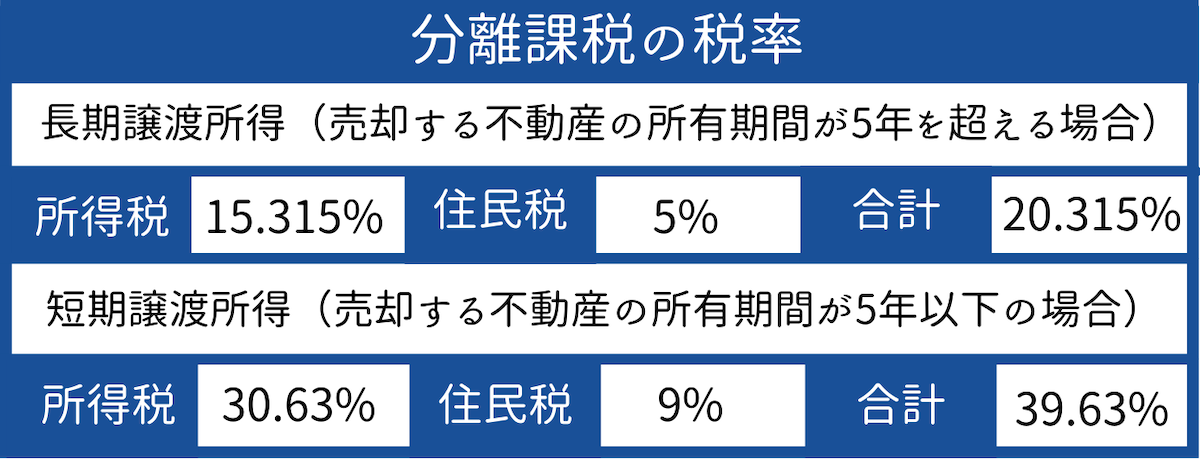

不動産の売却による分離課税の税率は売却する不動産の所有年数によっても以下のように変わります。

税率は所有年数によって大きく変わり、数ヵ月の差でも支払う税金が変わる場合があります。

さらに、不動産売却による分離課税を計算する際には特例を使うことで控除を受けられることも多いです。

分離課税について知らないまま売却を進めてしまうと、後々多額の税金を支払わなければならなくなるかもしれません。

そこ本記事では、以下の内容を詳しく解説していきます。

- 分離課税とは何か

- 不動産売却における分離課税のメリットとデメリット

- 不動産売却の分離課税の計算方法

- 利用できる特例

- 不動産売却を検討している人が確認すべきこと

本記事を読めば、不動産売却における分離課税の知識を深めて適切な税金を支払えるでしょう。

初めて不動産を売却する方や短期で所有した不動産を売却しようと考えている人は、ぜひ参考にしてください。

1.不動産売却における分離課税とは

不動産売却で得た所得は譲渡所得に分類されます。なお、譲渡所得の中でも土地・建物の譲渡による所得は分離課税です。

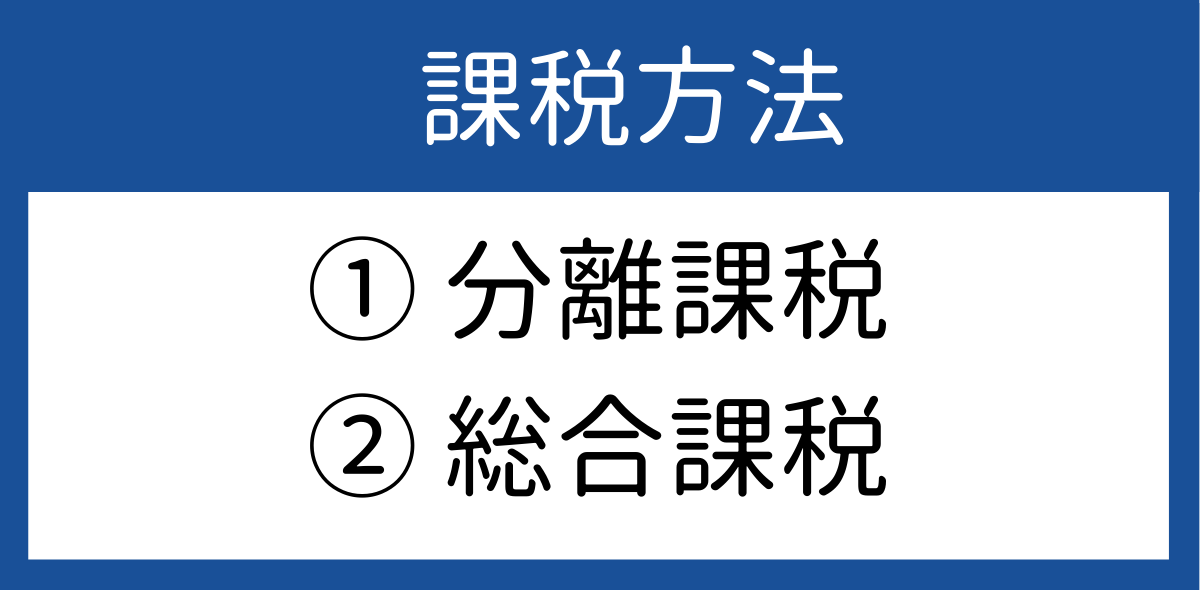

まずは分離課税とはなにか、分離課税と総合課税の違いなど、分離課税の基本的な知識を深めていきましょう。

1-1.分離課税とは単独で税額を計算する方法

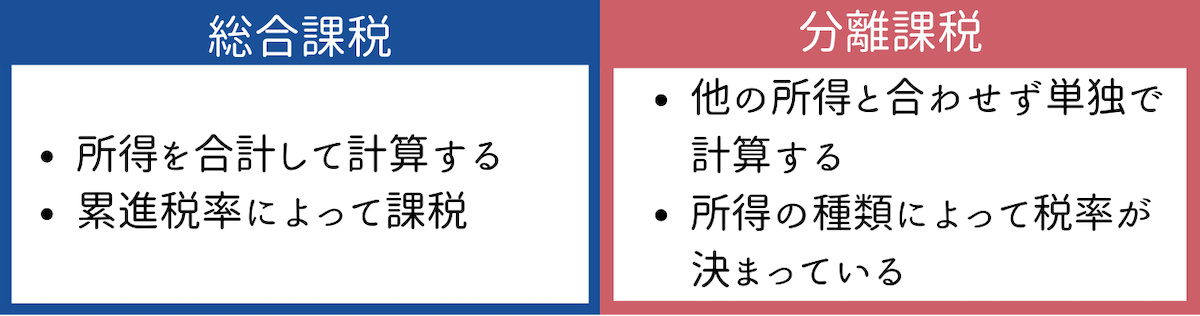

分離課税とは、得られた所得に対して単独で税額を計算する課税方法の1つです。

課税方法には、以下の2つの方法があります。

分離課税は土地や建物などを譲渡して得たお金など、一部の所得に適用される課税方法です。

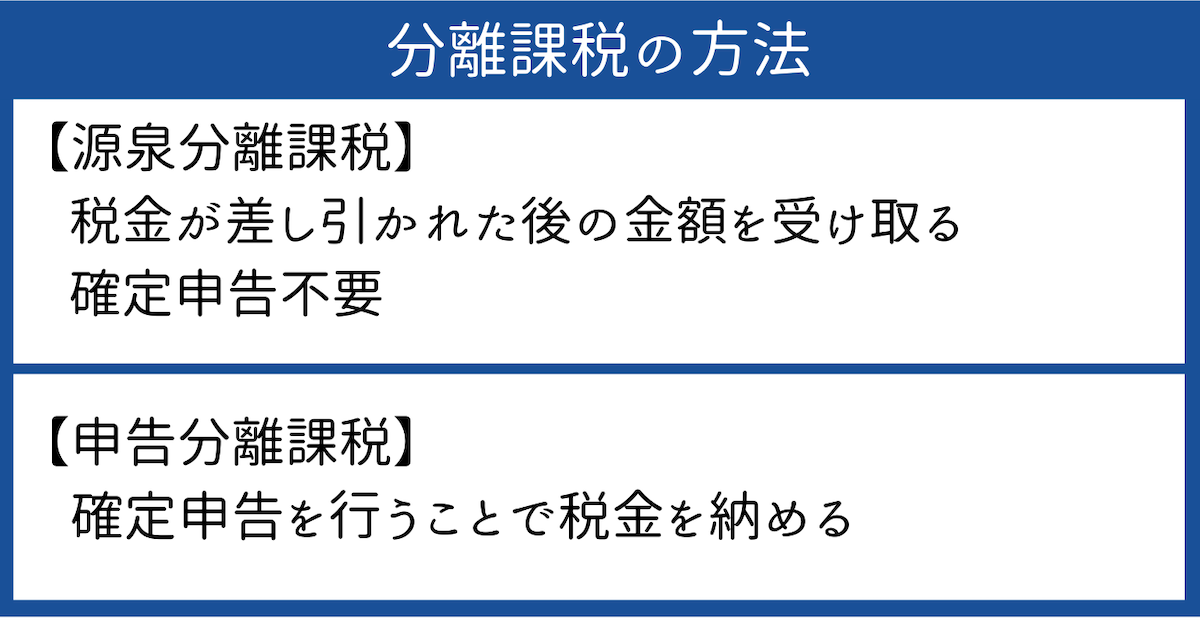

さらに分離課税の方法も2つに分かれています。

不動産売却による分離課税は、申告分離課税にあたるため確定申告が必要です。

1-2.分離課税と総合課税の違い

分離課税と総合課税の違いは以下の通りです。

先述の通り分離課税は、特定の所得を単独で計算する方法です。

一方で総合課税は、給与所得などの所得をすべて合算し定められた税率で計算する方法です。

さらに、総合課税は合算した所得に応じて以下のように税率が決まる累進課税が採用されています。

| 課税所得金額 | 所得税率 |

| 195万円以下 | 5% |

| 195万円超〜330万円以下 | 10% |

| 330万円超〜695万円以下 | 20% |

| 695万円超〜900万円以下 | 23% |

| 900万円超〜1,000万円以下 | 33% |

| 1,000万円超〜1,800万円以下 | 33% |

| 1,800万円超〜4,000万円以下 | 40% |

| 4,000万円超 | 45% |

総合課税は、所得が多ければ多いほど税率も高くなりますが、分離課税では所得の種類によって税率が決められています。

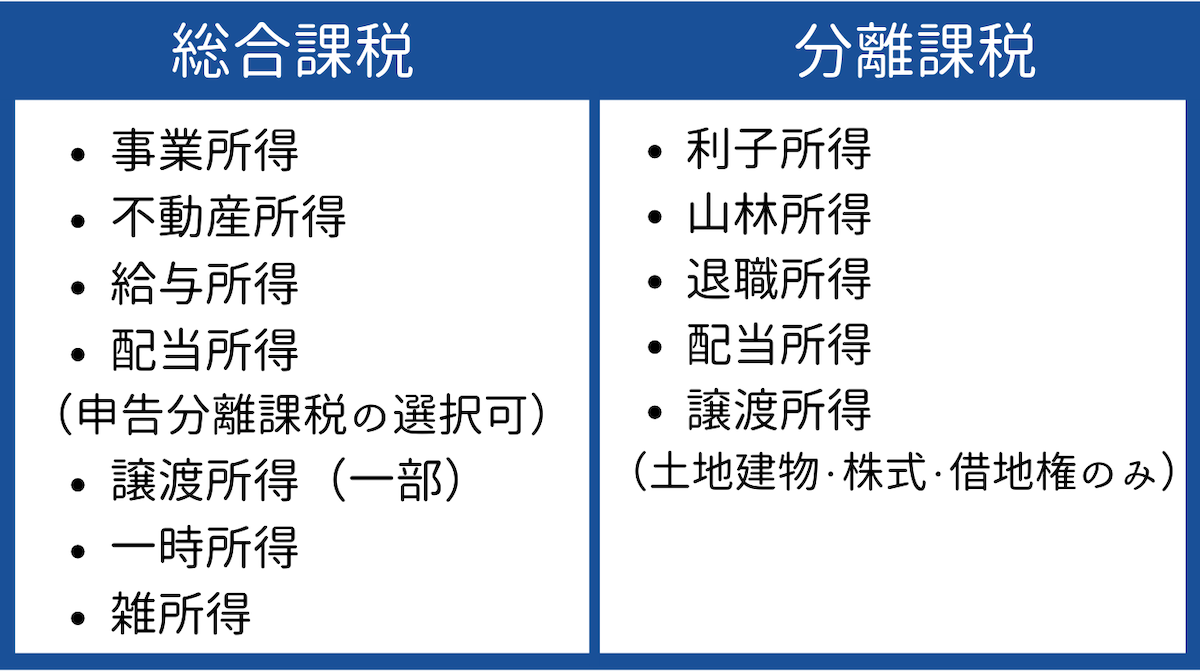

また所得にはいくつかの種類があり、以下のように分離課税と総合課税に分かれます。

このように所得の種類によって、総合課税として扱われるのか分離課税になるのかが決まります。

1-3.不動産売却に分離課税が適用される理由

不動産売却が分離課税の適用となる理由の1つとして、税負担が高額になり過ぎてしまう点があげられます。

先程も説明しましたが総合課税の場合、所得金額によって税率が変わります。

金額によって5%から45%と幅が広く、不動産売却のように高額の利益がある場合には、税率も高くなり負担が大きくなってしまいます。

例えば、1,000万円の譲渡所得を得た場合には、33%の税率がかかります。さらに給与所得などがプラスされると税率もより高くなります。

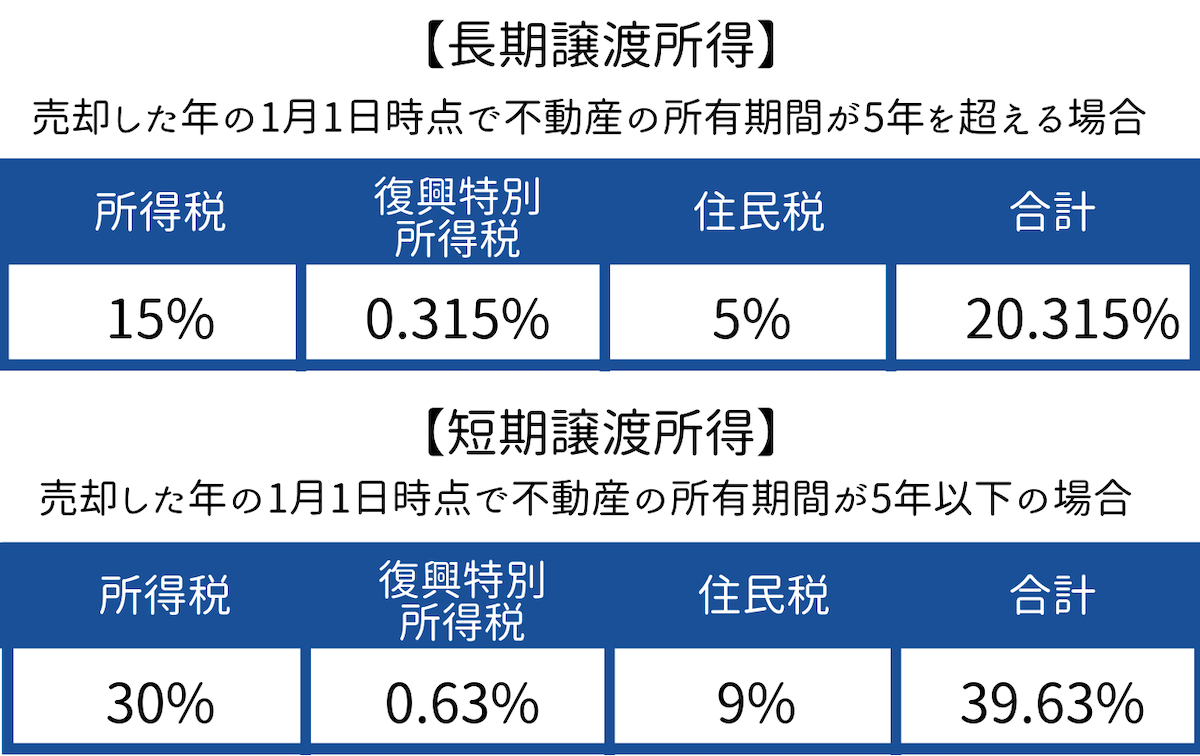

一方で分離課税であれば、税率は売却する不動産の所有期間によって以下のように変わります。

さらに、不動産売却での譲渡所得税の控除が適用される特例もいくつかあり、ほとんどの場合で課税額が少なくなります。

不動産売却によって多額の所得があった場合、支払う税金が高くなりすぎることを回避するために不動産売却による譲渡所得には分離課税が適用され、税負担が軽減されます。

2.不動産売却における分離課税の2つのデメリットとは

不動産売却における分離課税のデメリットには、主に以下の2つがあります。

- 他の所得と損益通算できない

- 確定申告が必要になる

それぞれのデメリットを解説します。

2-1.他の所得と損益通算できない

分離課税では、他の所得と損益を合算できません。譲渡所得や退職所得がある場合でも、金額は別々に計算されます。

ただし、損失が出た場合は合算して損益通算ができます。通常は合算しないのが分離課税の基本ですが、損失が出た場合に限り、損益通算をすることで税額を抑えられます。

例えば、退職所得の課税対象が100万円で、譲渡所得で30万円の損失が出た場合、合算して70万円分のみが課税対象になります。損失を有効活用し、他の分離課税に充てることで税金を減額できるのは大きなメリットです。

2-2.確定申告が必要になる

確定申告が必要な場合は、必要な申告書を作成し、税務署に提出する必要があります。通常、会社員の場合は、年末調整を通じて申告手続きが行われるため、自分で申告する必要はありません。ただし、不動産を売却して譲渡所得を得た場合は、翌年の2月16日から3月15日までの期間内に申告書を作成し、税務署に提出する必要があります。

確定申告は慣れていないと手続きに時間がかかる事があるうえ、控除の利用要件も確認する必要があるため、不動産を売却した後はできるだけ早く準備を始めましょう。

3.不動産売却における分離課税の2つのメリットとは

不動産売却における分離課税のメリットには、主に以下の2つがあります。

- 税率が総合課税より安くなる

- 節税効果の大きい控除が豊富

それぞれのデメリットを解説します。

3-1.税率が総合課税より安くなる

分離課税は、特に譲渡所得税の税率が総合課税よりも低くなることがあります。総合課税の所得税は最高45%ですが、経費や控除を差し引いた所得額が1,799.9万円を超えると税率は40%になり、3,999.9万円を超えると45%まで上昇します。

一方、譲渡所得税の税率は、譲渡所得が1億円あっても2億円あっても15%または30%のどちらかです。また、分離課税では譲渡所得の金額だけで納税額を計算するため、本業の収入と合算する必要がなく、納税負担も軽くなります。

3-2.節税効果の大きい控除が豊富

節税効果の大きな控除が豊富に用意されている分離課税は、大きな額の控除を活用して節税できます。例えば、マイホームを売却した場合、売却価格から最大で3,000万円もの控除を受けることができる特例があります。

給与所得控除の最高額が195万円であることを考えると、これは破格の節税手段でしょう。

簡単に言えば、不動産の売却価格が3,000万円以下であれば、譲渡所得税は一切かかりません。

4.不動産を売却して利益(譲渡所得)がある場合の税金とは?分離課税によって税金が発生

分離課税によって税金が発生するのは、不動産を売却して利益(譲渡所得)がでた場合のみです。

売却した際に利益がないのであれば、所得税や住民税を支払う必要はありません。

また、利益が出た場合でも特別控除を受けることができれば譲渡所得金額も控除され、課税されないこともあります。

不動産売却における特例は、いくつかあるので必ず利用できないか確認しておきましょう。

特例に関しては、「7.不動産売却時に税金は控除できる?特例を利用しよう」で解説しているので参考にしてください。

譲渡所得がある場合には分離課税となりますが、譲渡所得についても詳しく知っておくと不動産の売却の際に譲渡所得が出た場合どうすればよいかが分かります。

5.不動産売却の税金の計算方法とは

不動産売却の税金の計算方法を解説します。

分離課税の計算式を知っておくことで、納税額を把握できます。分離課税の計算式は知っておいて損はありません。

また、税率は売却する不動産の所有期間で変わることも覚えておきましょう。まずは分離課税の計算式から説明していきます。

5-1.分離課税の計算式

分離課税の計算式は、以下のようになります。

まず不動産売却による分離課税を算出する際には、課税譲渡所得金額がいくらなのかを計算します。

課税譲渡所得金額は、譲渡価格から取得費と譲渡費用さらに特別控除額を引いた金額になります。

取得費、譲渡費用については、以下を参考にしてください。

譲渡価格から取得費や譲渡費用を差し引いた金額が課税譲渡所得です。

さらに、特別控除が利用できる場合には、特別控除額も差し引きます。

特別控除については、「7.不動産売却時に税金は控除できる?特例を利用しよう」を参考にしてください。

そして、課税譲渡所得金額に税率をかけると税額が算出されます。

税率については、次の項目でご説明していきます。

5-2.税率は売却する不動産の所有期間で変わる

税率は、売却する不動産の所有期間によって変わります。

所有期間は、以下のように長期所有と短期所有という2つの区分に分かれており、それぞれの税率は以下のようになります。

このように所有期間が5年以下と短い不動産は、税率も倍ほど高くなります。

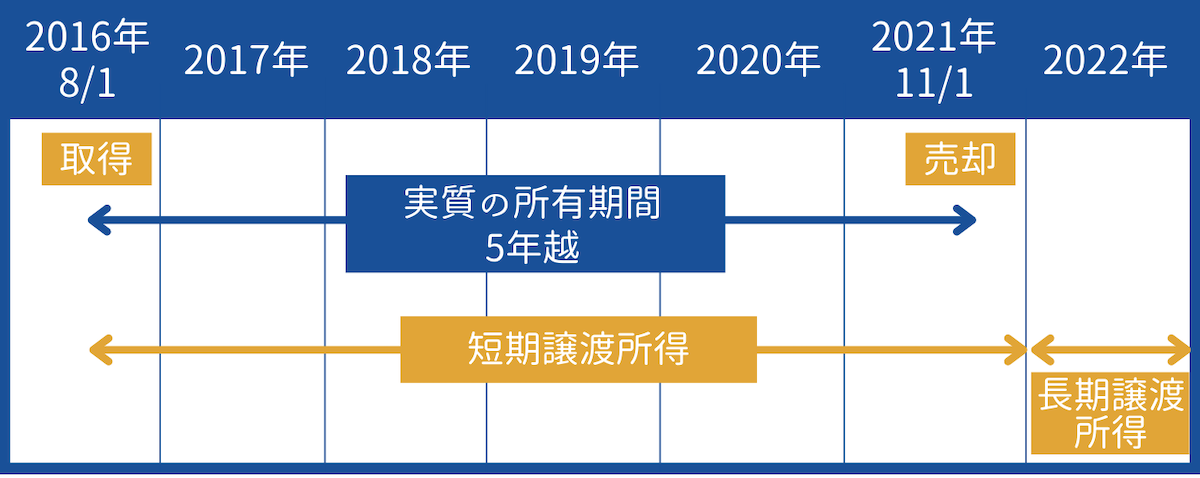

また、ポイントとなる「5年」にも注意が必要です。

所有期間5年は、5年間継続して所有していたらよいわけではありません。

不動産を売却した年の1月1日時点で、5年以下か5年を超えているかの判断になります。

例えば、2016年8月1日に不動産を取得し、2021年11月1日に売却した場合をみていきましょう。

この場合、実際の所有期間は5年3ヵ月となり5年を超えていますが、売却した年の2021年1月1日時点では4年5ヵ月になるので5年以下になってしまいます。

つまり、2022年の1月1日を過ぎてから売却すれば、長期譲渡所得となり税率も低くなります。

このように不動産を売却し分離課税がかかる場合には、5年を超えているかどうかで税率も2倍ほど変わるので5年のラインは意識しておいた方が良いでしょう。

6.不動産売却時の税金額をシミュレーション

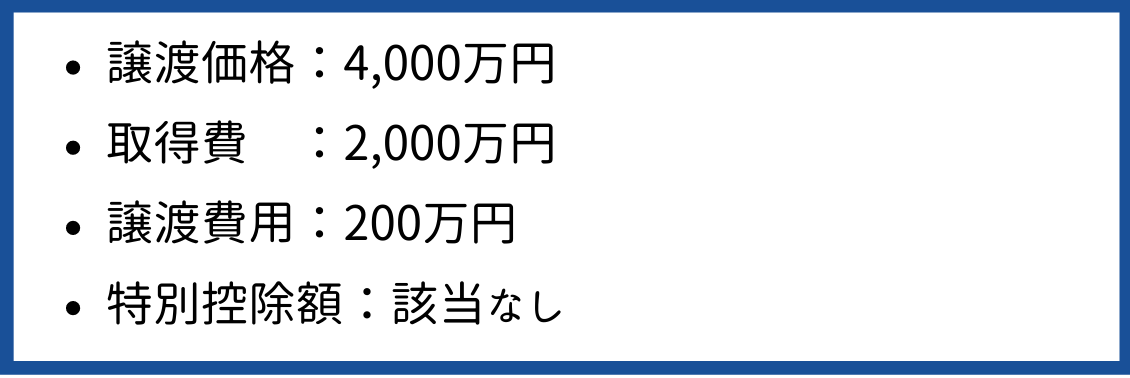

ここまで解説した計算式を使って、具体的に不動産売買時の税金額をシミュレーションしてみましょう。

ここでは、以下のケースを考えてみます。

この場合の課税譲渡所得金額は、以下のような計算になります。

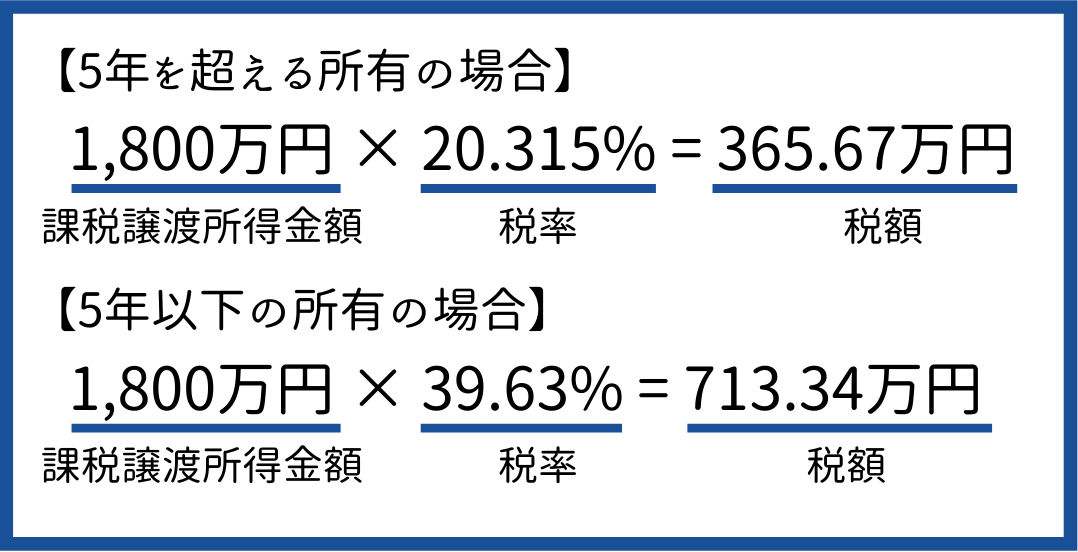

課税譲渡所得金額は1,800万円となり、所有期間による税率をかけ合わせると以下のようになります。

このケースでは、売却する不動産が5年を超えて所有している場合、約366万円の譲渡所得税を支払うことになります。

所有が5年以下の場合は、約713万円もの譲渡所得税を支払わなければなりません。

ただし、このケースは特例を利用しないため税額が高くなりますが、特例を利用すれば、ほとんどの場合で税金がかからないもしくは減額が可能です

特例については、次の章で詳しく紹介していきます。

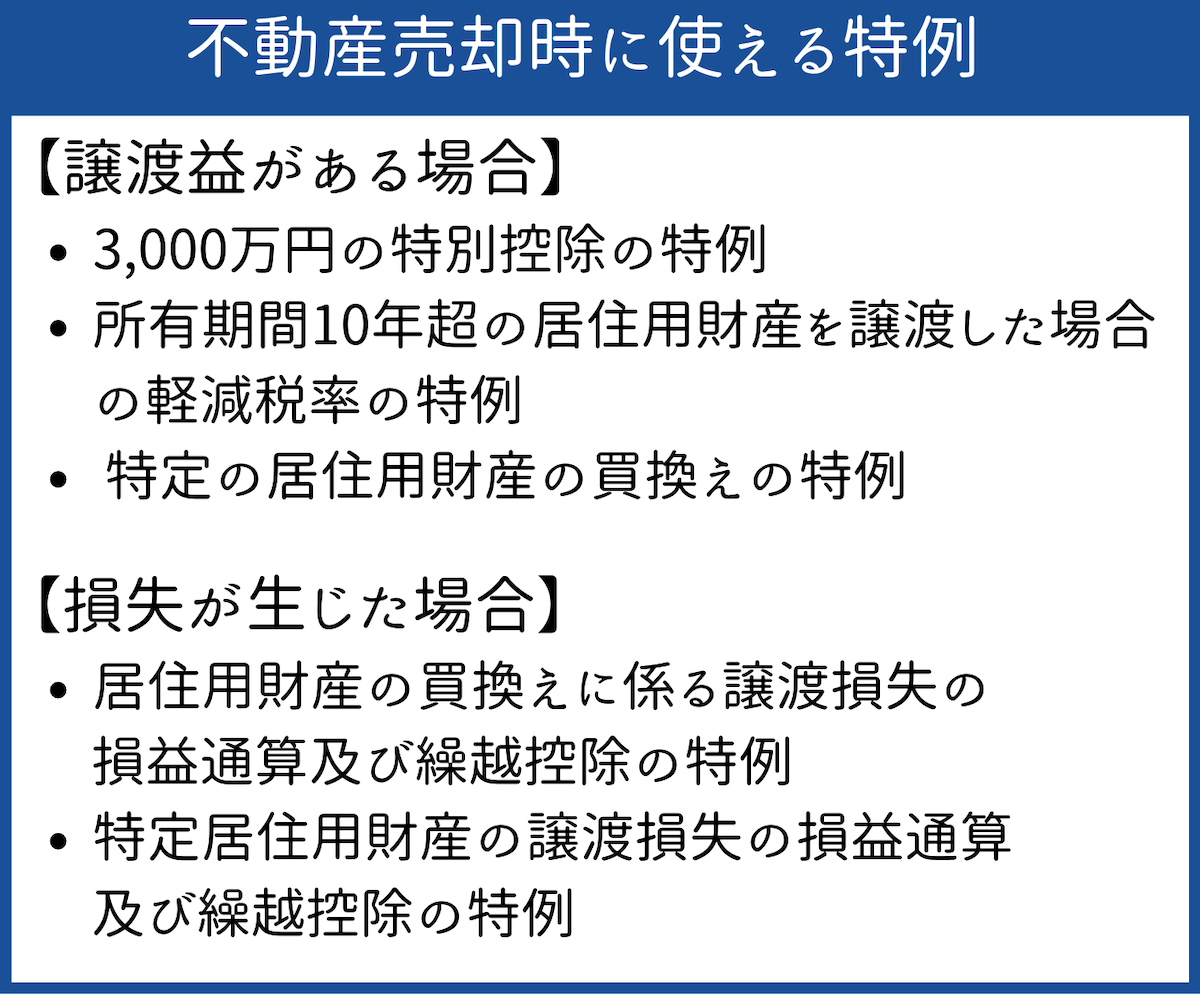

7.不動産売却時に税金は控除できる?特例を利用しよう

特例を利用すれば税金を控除できます。

以下のように利益がある場合に使える特例と、損失が生じた場合に使える特例があります。

それぞれ詳しくみていきましょう。

7-1.利益がある場合に使える特例

不動産を売却して利益がある場合に使える特例は以下の3つです。

- 3,000万円の特別控除の特例

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換えの特例

自身がどの特例に当てはまるのか、照らし合わせながら読み進めていくとイメージしやすいでしょう。

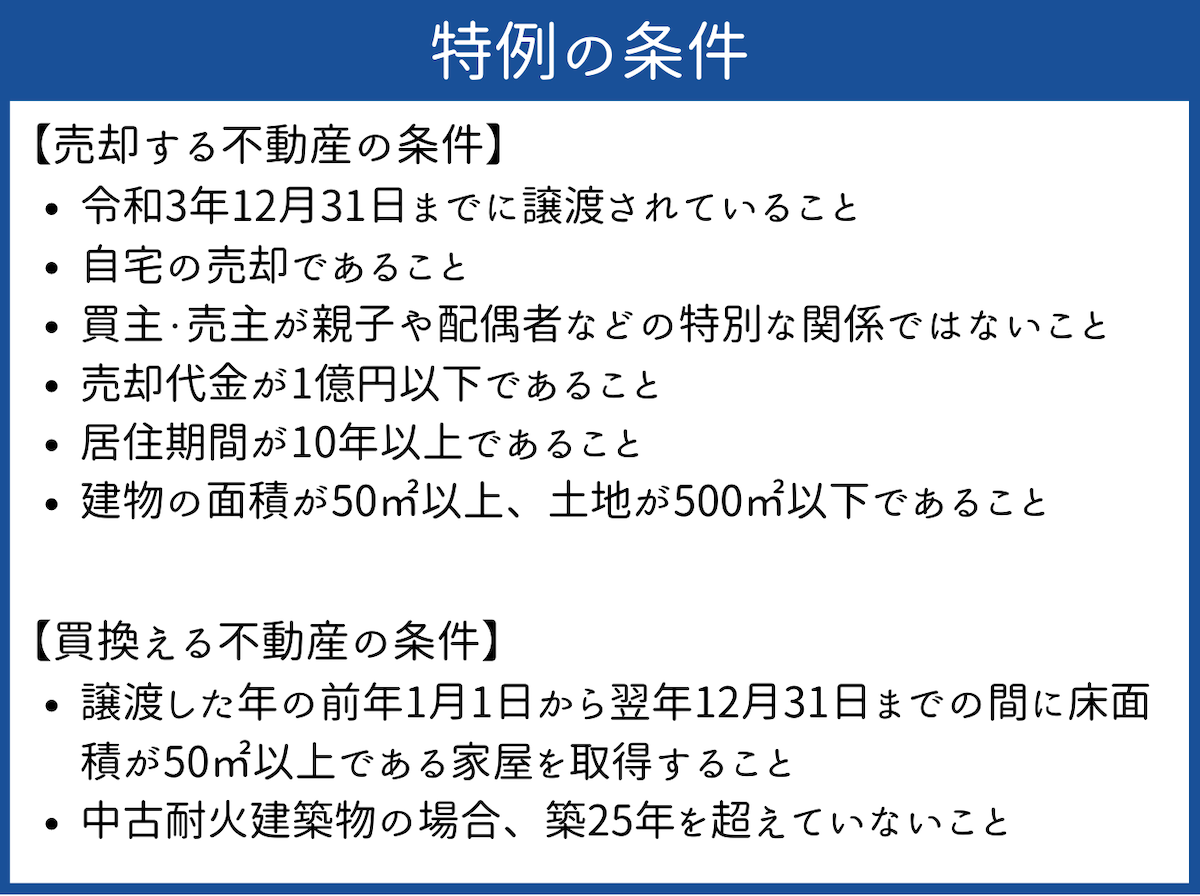

7-1-1.3,000万円の特別控除の特例

3,000万円の特別控除の特例は分かりやすく、大きな控除です。

3,000万円の特別控除の特例を利用すると、居住用住宅を譲渡した際最大3000万円控除できます。

例えば、以下のようなケースで3,000万円の特別控除の特例を使った場合を考えてみましょう。

計算式にあてはめてみると以下のようになります。

このケースでは、3,000万円の特別控除を利用すると課税されません。

このように不動産売却による利益が3,000万円以下であれば分離課税がかかりません。

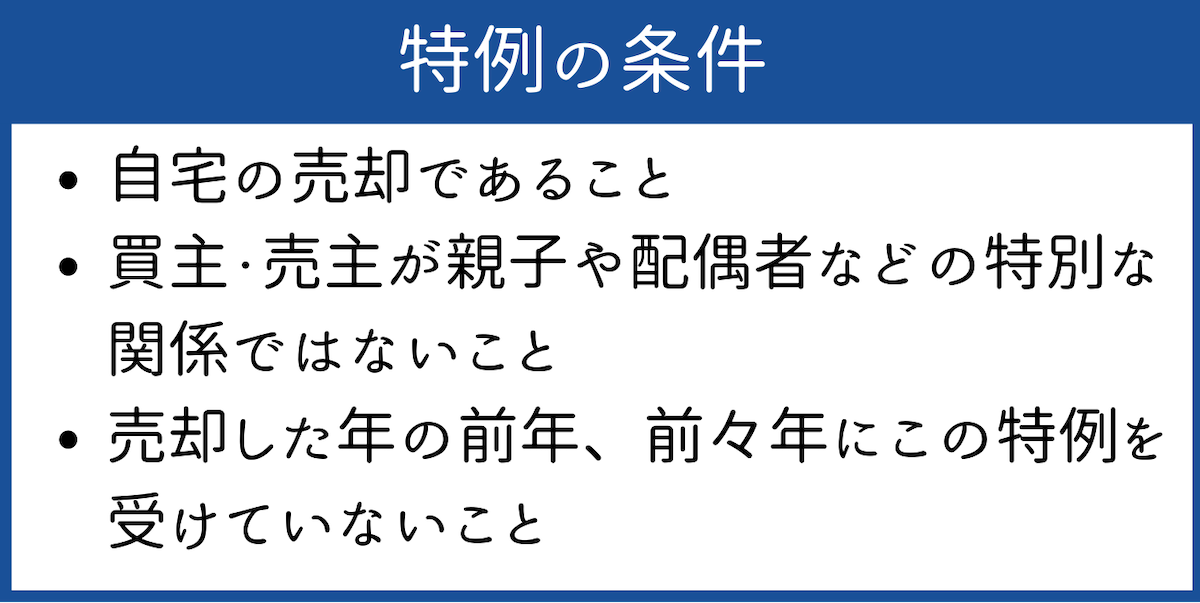

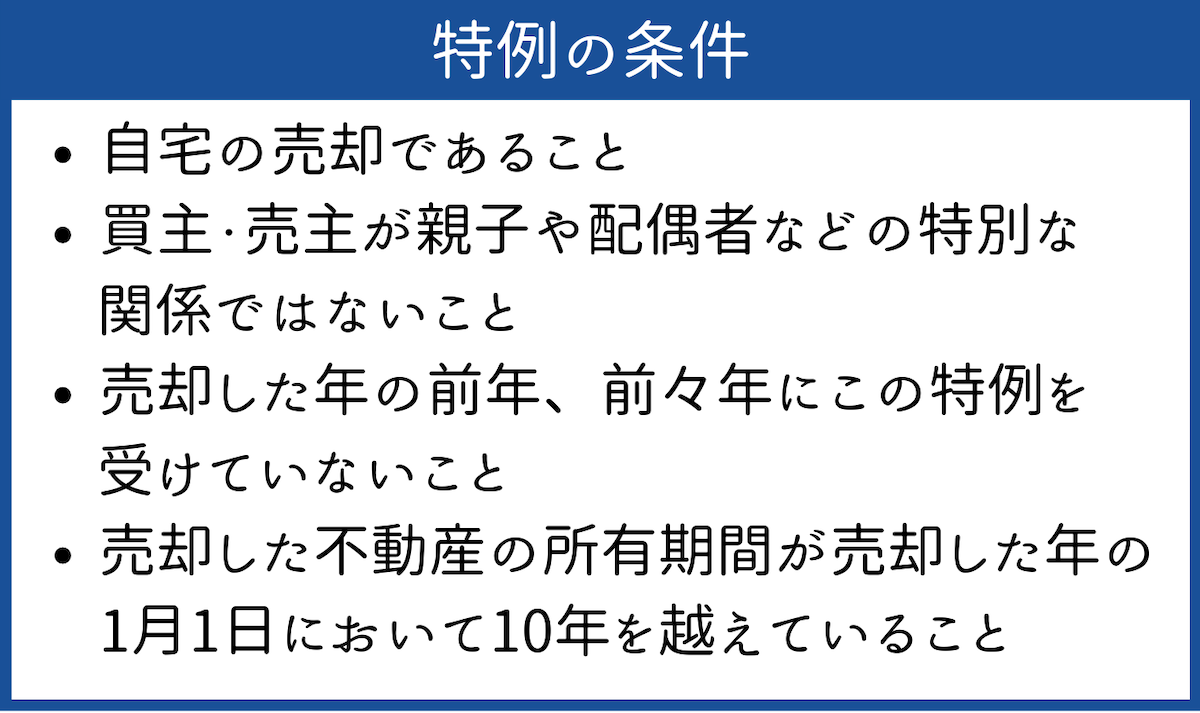

また、3,000万円の特別控除の特例の条件は以下の通りです。

地域などにもよりますが、一般的な居住用住宅であれば3,000万円以上の譲渡益が出ないことも多いため、分離課税がかからなくなる方は多いでしょう。

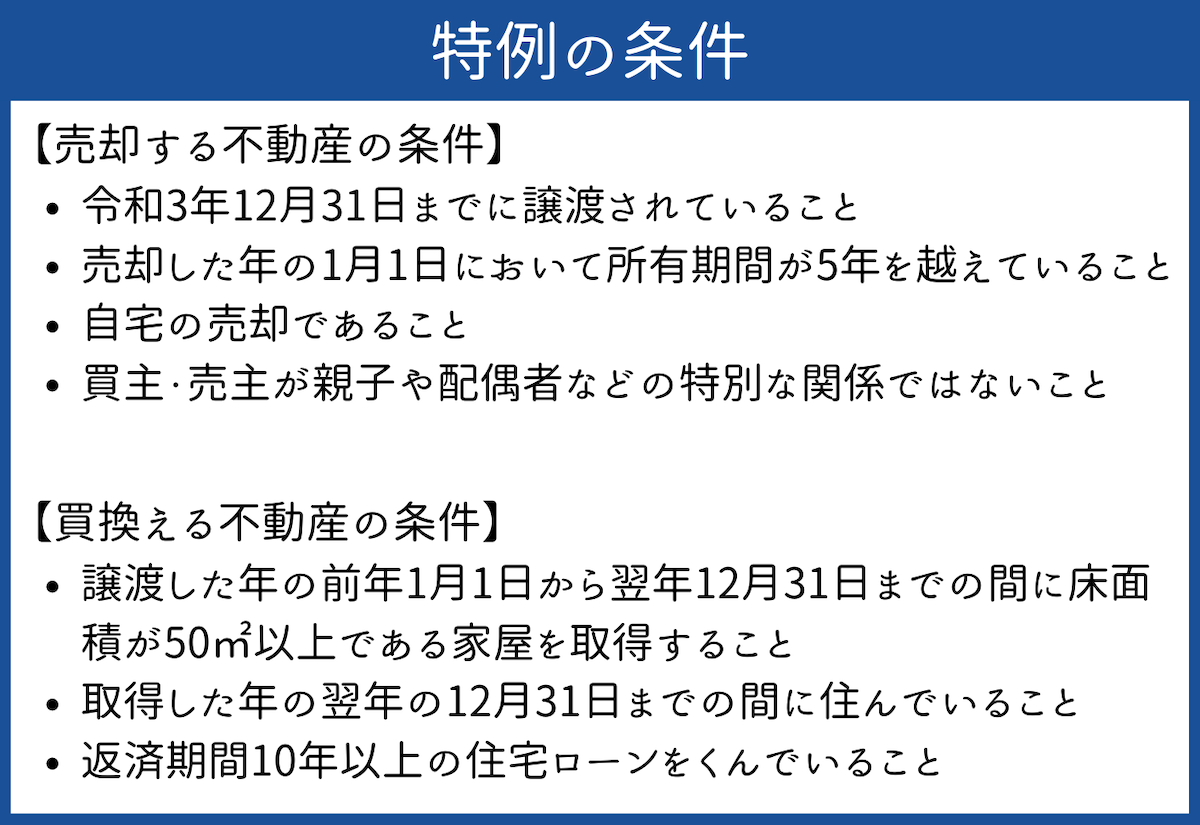

7-1-2.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例も対象となる人が多い特例です。

先ほど税率は売却する不動産の所有期間で変わるとお話しました。

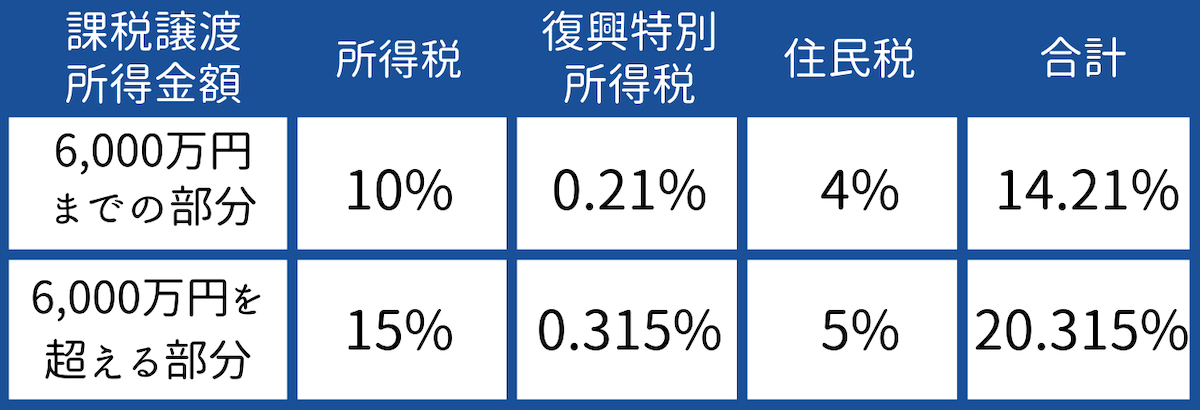

5年以下の短期所有譲渡であれば税率は39.63%、5年を超える長期所有譲渡の税率は20.315%ですが、所有期間が10年を超えた居住用財産を譲渡した場合には、さらに税率が下がります。

低率分離課税といい、税率は課税譲渡所得額が6,000万円以下の部分と以上の部分で分けられています。

つまり、6,000万円までの部分に関しては、通常の長期所有譲渡の税率よりも5%ほど低い14.21%の税率になります。

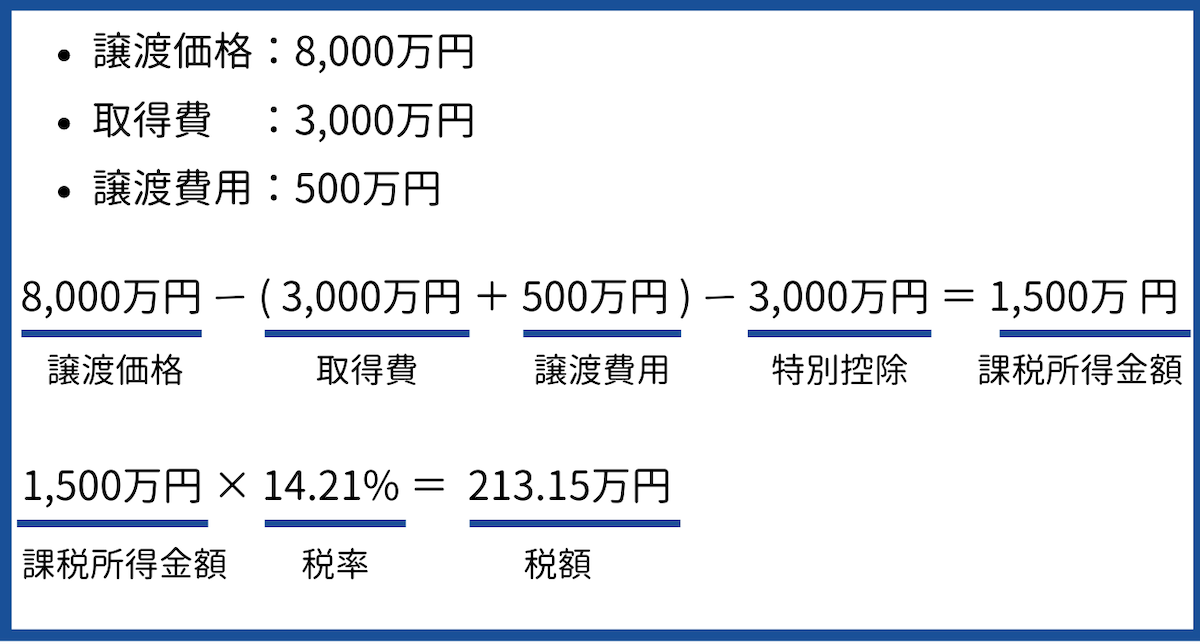

例えば、以下のようなケースで所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例を利用した場合を考えてみましょう。

先程説明した3,000万円の特別控除の特例と併用することもできるので、どちらも利用すると4,500万円の譲渡益に対し約213万円納税することになります。

また、この特例を利用する条件は以下の通りです。

これらの条件を満たしていれば、利用できるので必ず確認しておきましょう。

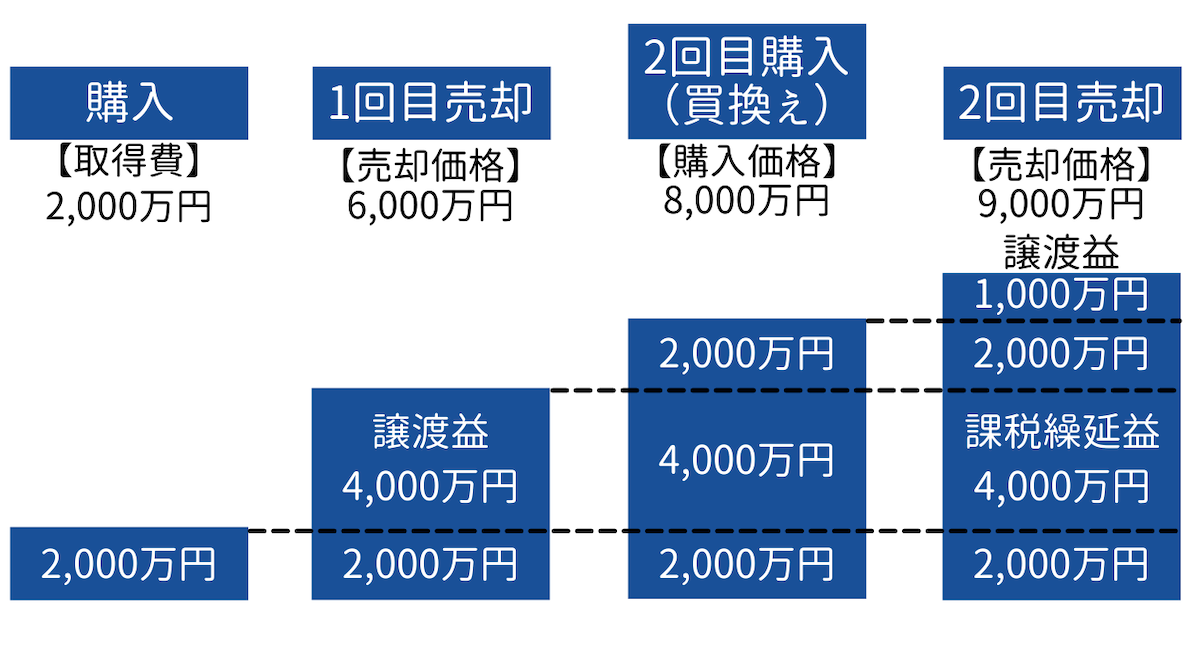

7-1-3.特定の居住用財産の買換えの特例

特定の居住用財産の買換えの特例は、マイホームを買い換えたときにかかる譲渡所得税の支払いを先延ばしにできる特例です。

納税額の減税や免税ではなく、支払うべき税金を買い換えたマイホームを売却する際に支払うことになるため、利用する場合はよく理解しておくことが大切です。

例えば、2,000万円で購入した家を6,000万円で売却し、新たに8,000万円の家を購入、5年以上居住して9,000万円で再び売却した場合以下のように譲渡益が繰り延べされます。

このように1回目の売却時の譲渡益4,000万円がそのまま2回目の売却時の譲渡益に加算されるので、2回目の譲渡益は合計で5,000万円になります。

特定の居住用財産の買換えの特例の条件は、以下の通りです。

また、特定の居住用財産の買換えの特例は、3,000万円の特別控除の特例や所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例と併用できません。

そのためどちらの特例を利用した方が得なのか考える必要があります。

7-2.損失が生じた場合に使える特例

損失が生じた場合には税金を納める必要がありませんが、他に得た利益と相殺することで税金が安くなる特例があります。

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

それぞれ詳しくみていきましょう。

7-2-1.マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は、マイホームなどの不動産を売却した際に発生した損失を他の所得から差し引くことができるものです。

つまり赤字を給与所得など他の所得から差し引くことで、損失を減らせます。

なお、その年に差し引きしきれなかった場合には、翌年以降3年の間は、繰り越して同じように控除が可能です。

この特例を利用する場合には、以下のような条件に当てはまるか確認してください。

ただしあくまで任意のため、譲渡損失が少ない場合や手続きのわりに効果があまりない人は利用しないこともあります。

利用しない場合は確定申告の必要はありません。

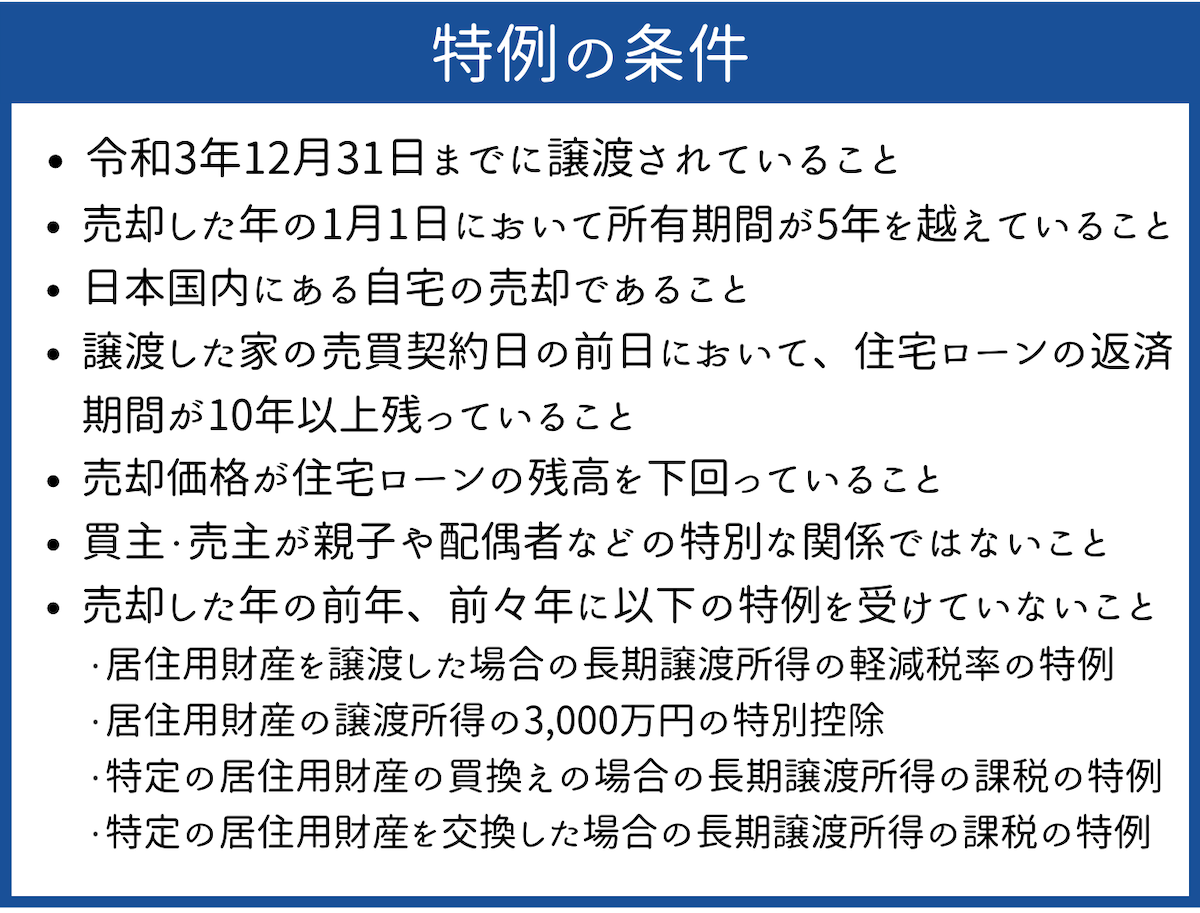

7-2-2.特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例は、住宅ローンが残っているマイホームを売却した際に売却額が住宅ローン残高よりも下回った場合に利用できる特例です。

売却額が住宅ローン残高よりも下回ることをオーバーローンと言い、売却しても住宅ローンをすべて返済できない状態です。

この売却損を一定の限度で他の所得から差し引けます。限度額は、売買契約日の前日における住宅ローン残高から売却価格を差し引いた金額です。

この特例の条件は、以下の通りです。

これらの条件に当てはまる場合には、売却によって被った売却損をその年の他の所得から差し引くことができます。

その年に差し引きしきれなかった場合には、翌年以降3年の間は、繰り越して同じように控除が可能です。

7-3.特例を利用するためには確定申告が必要

特例を利用するためには、確定申告が必要です。

確定申告は、不動産を売却した翌年の2月16日から3月15日の間に行わなければなりません。

確定申告を行わなければ特例を受けることができないため、忘れずに確定申告を行うようにしましょう。

特例を使って税金の支払いが不要になったから申告しなくてよいと思っていても、申告をしなければ特例が適用されていない状態です。そのため、放置しておくと税務署が調査に来たり加算税が課せられたりすることもあります。

また、利用する特例によって必要な書類も異なるので、必ず確認しておいてください。

漏れがないよう確認をし、正しく確定申告を行いましょう。

7-3-1.不動産売却する際の確定申告に必要な書類

不動産売却する際の確定申告で必要な書類は以下の通りです。

- 確定申告書B

- 確定申告書第三表(分離課税)

- 譲渡所得の内訳書

- 土地を「売却した時」の売買契約書

- 譲渡費用を証明するための領収書

- 土地を購入した時の売買契約書

- 取得費を証明するための領収書

- 本人確認書類

- 源泉徴収票

また、控除を利用する場合はそれぞれに対応した書類が必要となるため、事前に確認しておきましょう。

7-3-2.不動産売却する際の確定申告の手順

不動産売却する際の確定申告の手順は以下の通りです。

- 確定申告に必要な書類を集めて記入する

- 確定申告書を作成する

- 確定申告書を税務署に提出する

- 税金を納める

特にはじめて確定申告をする人にとって、確定申告の作業は時間や手間がかかります。書類を集めること自体にも時間がかかるため、早めの準備が大切です。

8.分離課税以外にも売却後に値上がりする費用があるので注意

不動産を売却して利益を得た場合には、分離課税以外にも値上がりする可能性がある費用があります。

値上がりする可能性のある費用は以下の通りです。

- 国民健康保険料

- 後期高齢者医療保険料

- 介護保険料

- 介護保険施設の利用料金

これらの費用は、前年の所得に応じて決まり不動産を売却することによって得られた所得も含まれます。

そのため、不動産を売却し譲渡所得を得た場合には翌年の保険料や利用料が高くなってしまいます。

しかし3,000万円の特別控除の特例などは、特別控除適用後の所得を基準として算定されるので今までよりも大幅に高くなってしまうことは少ないでしょう。

これらの保険制度は、市区町村ごとに運営されており税率も異なるのでご自身が住む自治体の税率を知り、売却した際にはどのくらい料金が上がるのか確認しておきましょう。

より詳しくは、不動産売却による国民健康保険料の値上がりについて書かれたこちらの記事をご確認ください。

また、75歳以上の方は後期高齢者医療保険料や介護保険料、介護保険施設の利用料金も気になりますよね。

より詳しくは、後期高齢者の不動産売却について書かれたこちらの記事をご確認ください。

9.不動産売却を検討している人が確認すべき3つのこと

最後に、不動産売却を検討している人が確認すべきことを3つ紹介します。

- 長期譲渡所得になっているか

- 売却しようとしている不動産の相場価格を調べる

- 高く売却できないか不動産会社に相談する

それぞれのポイントを詳しく解説します。

9-1.長期譲渡所得になっているか

まず、税率が長期譲渡所得となっているか確認しましょう。分離課税方式では、長期譲渡所得と短期譲渡所得で税率に約20%もの差が出ます。

所得金額が大きく税率も高い場合、納税額が増えてしまい、手元に残る金額が少なくなってしまいます。

したがって、短期譲渡所得の場合は税率が高くなるため、現時点で不動産の売却を控え、次に売りたいタイミングで物件の価値が上がるような施策を考えることが重要です。

9-2.売却しようとしている不動産の相場価格を調べる

長期譲渡所得となっている場合には、次に保有物件の相場や売却想定価格を把握することが重要です。税率が長期譲渡所得であっても、所得金額がマイナスになってしまうと問題が生じます。さらに、注意が必要なのはローン残債です。

ローンが残っている場合、物件を売却することはできません。

したがって、物件を売却するには、売却価格が残債よりも高いか、あるいは残債を自己資金で返済できる状況でなければ困難です。したがって、現在の状況をよく考え、物件を売却するかどうかを決断しましょう。

9-3.高く売却できないか不動産会社に相談する

最後に、相場より高く売却できないか不動産会社に相談して判断しましょう。

修繕をすることで賃料アップができるかもしれませんし、更地にすることで高い値が付く可能性もあります。

ただ、物件の価値を上げるためには多額のお金が必要になる場合があるうえ、必ず価値が上がる保証もないため、工事や調査をする場合には必ず専門の知見を持っている会社に相談するべきでしょう。

10.不動産売却でかかる分離課税のまとめ

不動産売却により利益が出た場合は、分離課税により譲渡所得税を支払う必要があります。

分離課税とは、他の所得と分けて単独で税額を計算する方法です。

不動産を売却することで生じる分離課税額は、以下のように計算します。

また、税率は売却する不動産を所有していた期間によって以下のように異なります。

さらに、以下のような特例を利用すれば控除を受けることができ税額も軽減されるので利用できるかどうか必ず確認しておきましょう。

不動産売却による分離課税について理解し、損することなく正しく税金を納めましょう。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。