「不動産を売却する前に新居を購入する場合に利用できるつなぎ融資ってなに?」

「不動産を売却する際にはつなぎ融資は利用した方が良いの?」

このように不動産を売却する前に新居を購入する際につなぎ融資が利用できると知ったが、つなぎ融資はどういうものなのか、利用した方が良いのか迷っている方もいますよね。

つなぎ融資とは、家の売却よりも先に新居を購入する際に資金不足を補うことができる融資の1つです。

ただ利用できるからと言って、後先考えずに利用するべきものではありません。なぜなら、つなぎ融資には大きなデメリットもあるからです。

つなぎ融資を利用するメリット・デメリットは以下の通りです。

このようなメリット・デメリットを踏まえてご自身がつなぎ融資を利用するべきか考える事が重要です。

つなぎ融資を利用したが思うように不動産が売却できず、つなぎ融資の返済ができないといったケースもあります。

そうならないためにもつなぎ融資について理解を深め、本当につなぎ融資をするべきなのか見極めなければなりません。

この記事では、

- つなぎ融資とは何か

- つなぎ融資を利用するメリット・デメリット

- つなぎ融資を利用した方が良い人・しない方が良い人

- つなぎ融資を受けるまでの流れ

をご紹介します。この記事を読めば、不動産を売却する際につなぎ融資をするべきなのか判断することができるでしょう。

さらに、つなぎ融資なしで不動産売却する方法もご紹介するので、つなぎ融資なしの方が良いのではないかと思う方も参考にしてください。

1.不動産売却時のつなぎ融資とは

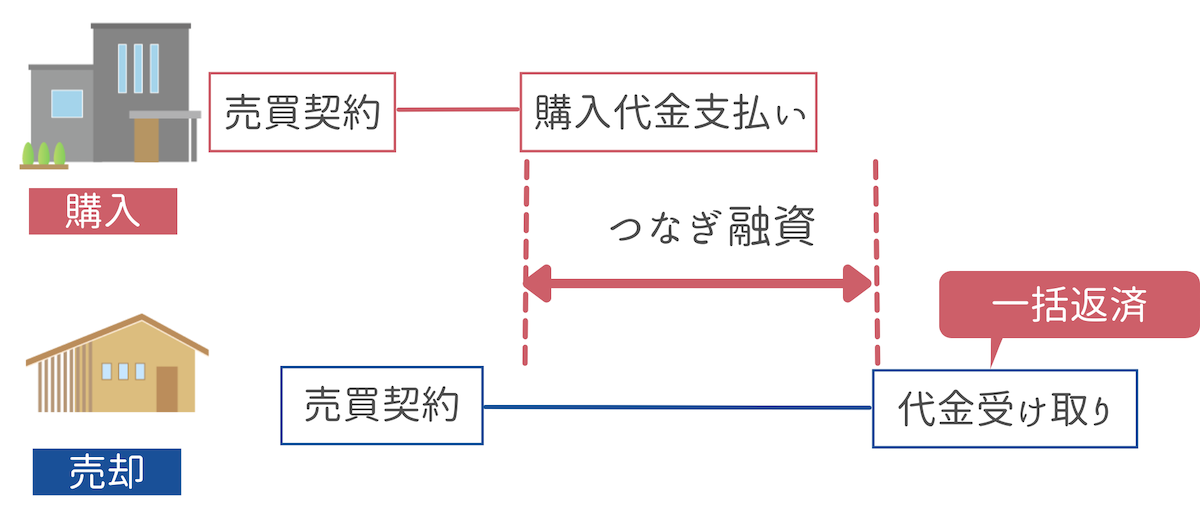

つなぎ融資とは、新居を購入する際に代金の支払いが売却物件の代金受領よりも先になってしまった場合に受けられる融資のことです。

あくまでも一時的な資金不足を補うためのものであり、利用できる期間は短期間に限られます。

もう少し掘り下げて、つなぎ融資の特徴やつなぎ融資が必要となる場合についてお話していきましょう。

1-1.つなぎ融資の仕組み

家を売却して新しい家に住み替える場合、売却してから住み替えるのであれば売却したお金をそのまま新しい家の購入代金にあてることができますが、売却前に新しい家を購入するとなると資金を調達しなければなりません。

家の購入資金を持っているのであれば問題ありませんが、ない場合にはつなぎ融資を利用するという方法があります。

つなぎ融資は、家の売却代金の受け取り前に新居の購入代金を支払わなければならない際に利用できる融資です。

このようにつなぎ融資を利用することで、家の売却がまだでも新しい家を購入することができます。

ただし、つなぎ融資にはメリット・デメリットがあるので必ず確認してからつなぎ融資を利用するようにしましょう。

1-2.つなぎ融資の特徴

つなぎ融資は住宅ローンと違い、以下のような特徴があります。

- 一括返済である

- 融資期間は1年以内

- 無担保でも利用できる

つなぎ融資を利用して無事に物件が売れ、物件の残代金受領が済んだら一括で返済を行います。

毎月の返済が発生するわけではなく、期限がきたら一括で返済を行うのが特徴です。

融資期間は金融機関によっても異なりますがほとんどが1年以内と限られています。

どんなに遅くても約1年後には売却できていると良いのですが、もしも買主が現れなかった場合には遅延金が発生します。

これについては後ほど詳しくお話していきますが、デメリットの1つとして頭に入れておくと良いです。

また、つなぎ融資は基本的に無担保でも利用ができます。そのため金利が高めに設定されているのです。

ただし資産の状況などによっては、売却する不動産を担保に入れることを条件にされることもあるので、つなぎ融資を利用する際には確認しておきましょう。

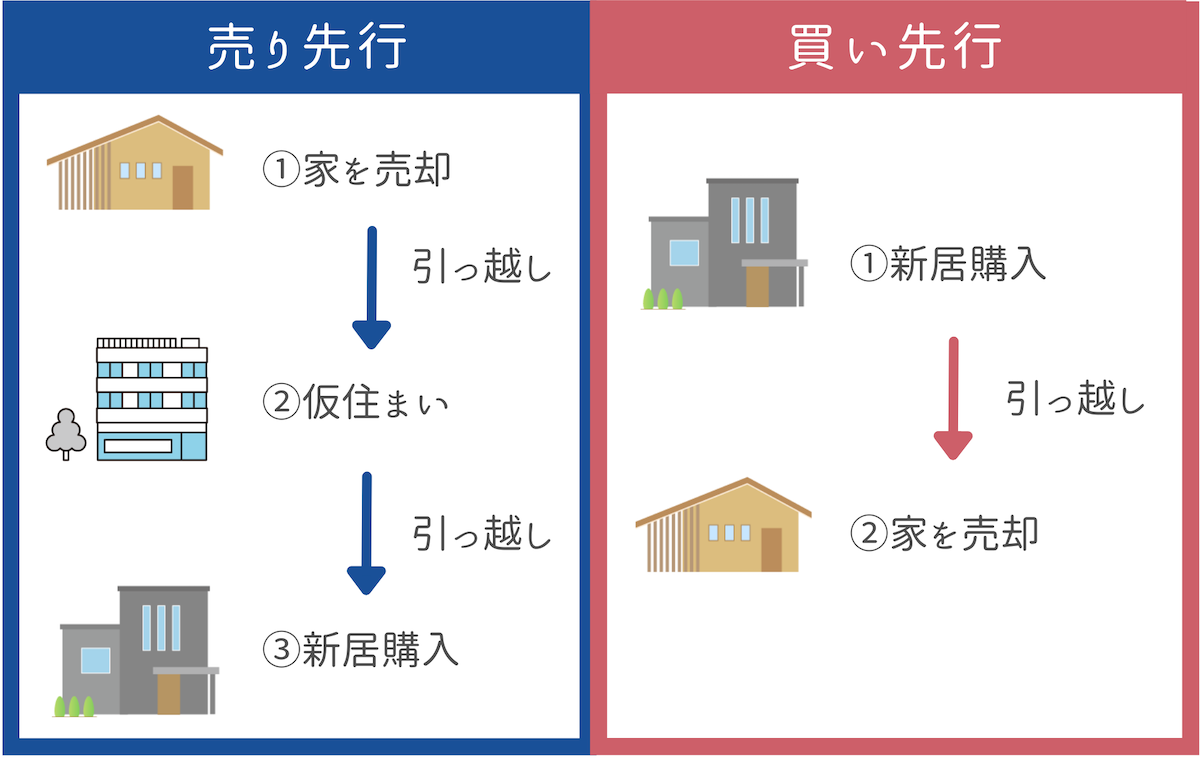

1-3.つなぎ融資が必要となるのは「買い先行」の場合

家を売却して住み替える際につなぎ融資が必要となるのは、基本的に買い先行の場合です。

住み替えの際には売り先行と買い先行の2つのパターンがあります。

売り先行は先に住んでいる家を売却してから新居の契約を行うことです。

一方で買い先行は現在住んでいる家の売却よりも先に新居の契約を行うことです。

つまり売り先行であれば、住んでいる家の売却代金が手元にあるためつなぎ融資を受ける必要がありません。

売り先行の方が売却代金をそのまま新居の購入代金にあてることができ、スムーズに新居の契約も進められます。

しかし、どうしても購入したい家が見つかり、契約しておかないと違う人に購入されてしまうというような状況もあり得ますよね。

そのような場合には、先に購入を決めたあとで家を売却するという買い先行になってしまいます。

買い先行の場合に新居購入の決済までに現在の家が売れなかった場合の備えとしてつなぎ融資を利用するのです。

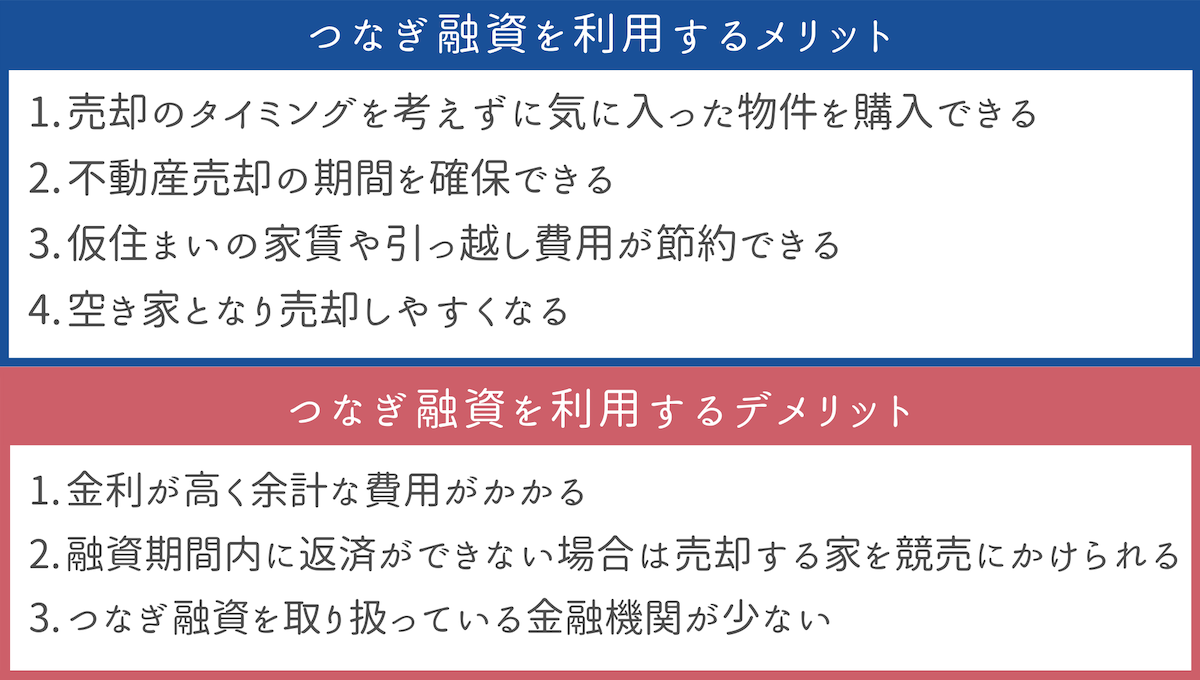

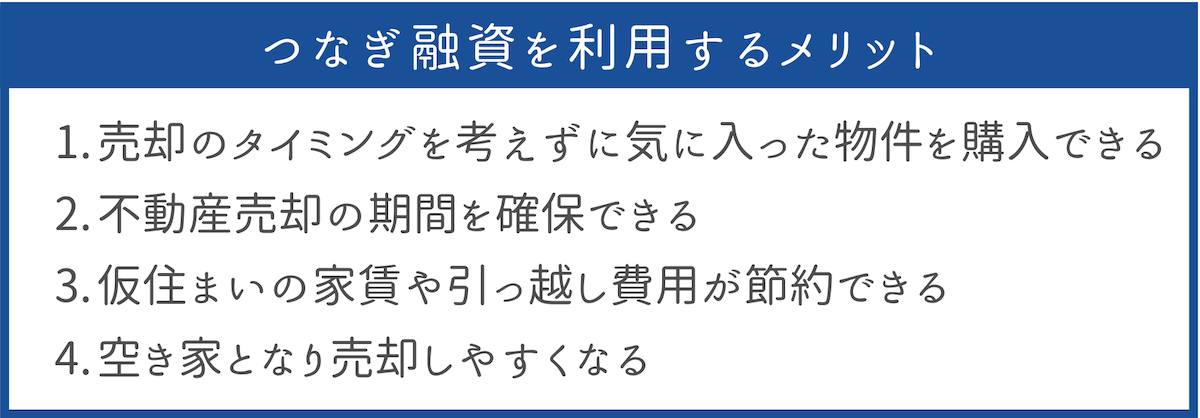

2.不動産売却でのつなぎ融資を利用する4つのメリット

続いて不動産売却でのつなぎ融資を利用するメリットについてお話していきます。

つなぎ融資を利用するメリットは、以下の4つです。

それぞれ詳しくみていきましょう。

2-1.売却のタイミングを考えずに気に入った物件を購入できる

まず1つ目のメリットとしては、売却のタイミングを考えず気に入った物件を購入できる点です。

住み替え時にタイミングよく売却ができ、スムーズに新居を購入できることは少ないものです。

せっかく気に入った物件があったのに、売却がうまく進まなかったため逃してしまった…ということもあります。

ですがつなぎ融資を利用すれば、売却を待たずに気に入った物件の購入ができるので、逃すことなく気に入った物件を購入できるのが大きなメリットと言えるでしょう。

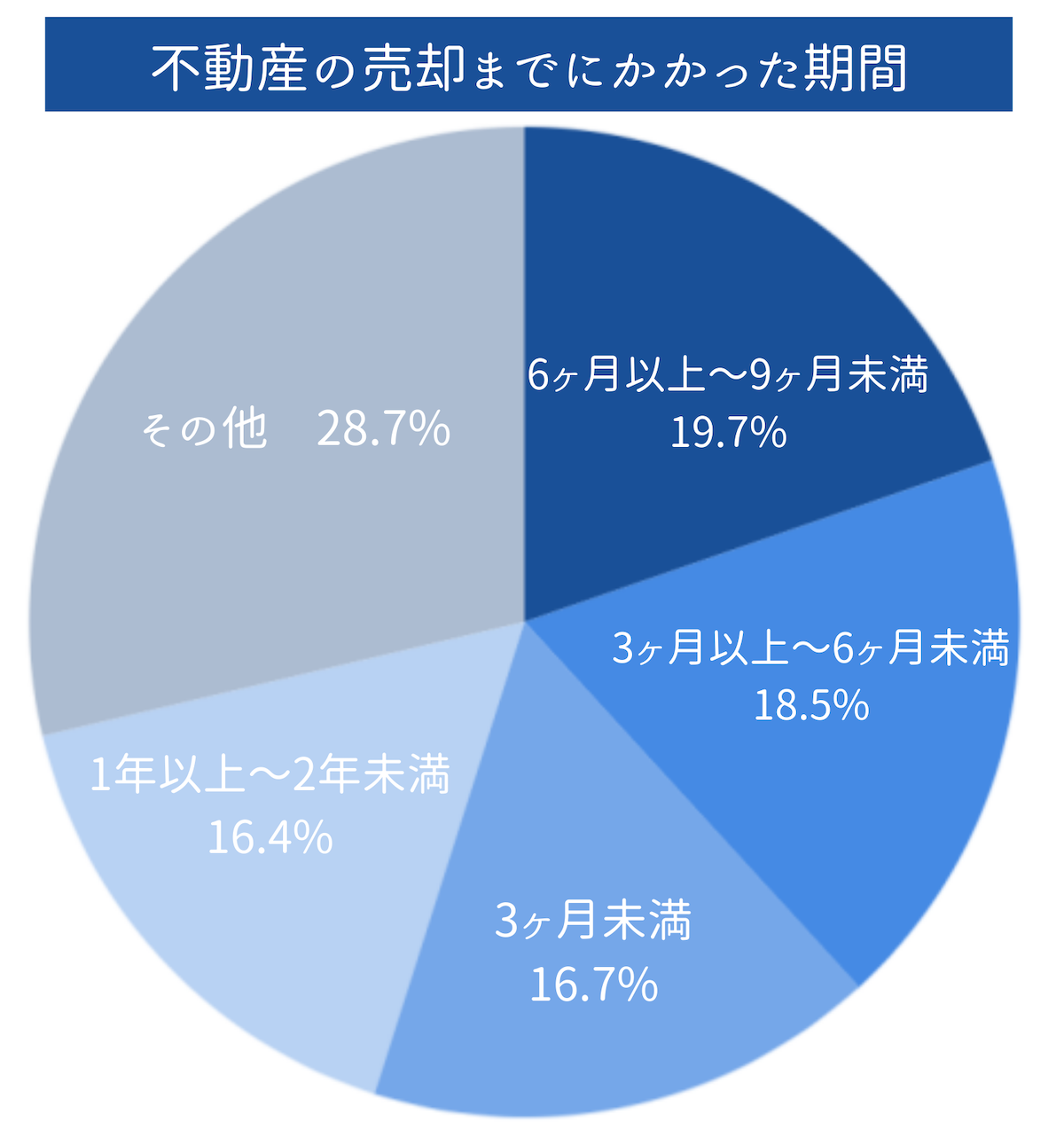

2-2.不動産売却の期間を確保できる

2つ目のメリットは、不動産売却の期間を確保できることです。

つなぎ融資を利用しない場合、売却を急ぐあまり売買価格を下げてしまうことがあります。

しっかり売却期間を設ければもっと高値で売れそうな物件であれば、とてももったいないことです。

実際に不動産売却の経験者3,000人に行った「不動産の売却までにかかった期間」のアンケート結果は以下の通りです。

参考:LIFULL HOME’S「住まいの売却データファイル」

このデータを見ても分かるように不動産の売却には「6ヶ月以上〜9ヶ月未満」かかるケースが最も多く、3ヶ月未満で売却できるのは16.7%となっています。

つまり、3ヶ月から1年以上かかったという人も少なくありません。

このことから6ヶ月以上かかるケースもあり得ることも想定し、売却期間を確保する必要があります。

つなぎ融資を利用することで売却期間も確保でき、適正な価格で売却できることは、つなぎ融資を利用するメリットの1つです。

2-3.仮住まいの家賃や引っ越し費用が節約できる

家を住み替える場合、売却が先になり新居を見つけるまで賃貸などで仮住まいをするという方もいます。

仮住まいに住み始めて気に入った物件が1ヶ月で見つかったとしても、一旦仮住まいに引っ越す費用や家賃は発生します。

買い先行でつなぎ融資を利用すれば、元の家から新居にそのまま引っ越しができるので引越しも1回ですみ、無駄なお金を支払う必要がありません。

荷物が多い人などは引っ越し費用も高くついてしまうため、できれば一度の引っ越しで新居に移り住んでしまった方が賢明でしょう。

2-4.空き家となり売却しやすくなる

買い先行にすると、先に引っ越しが行えるので売却したい家が空き家状態になります。

空き家にしておくメリットは、購入したい人が現れた際すぐに入居手続きに入れることです。

住んでいる状態で売却となると、こちらの新居や引っ越し日等も考慮しなければならなくなるでしょう。

空き家で売りに出ているほうが、買い手からしても都合が良いのです。

また、売却活動中には購入検討者が内見に来ることもあります。

すぐに見たいというような方にもいつでも対応できるように準備しておく必要があります。

いつ来るかわからない購入検討者のために時間に余裕がもてなくなってしまうこともあるので、先に引っ越しをすませて空き家になってから売却した方が負担も少なくすみます。

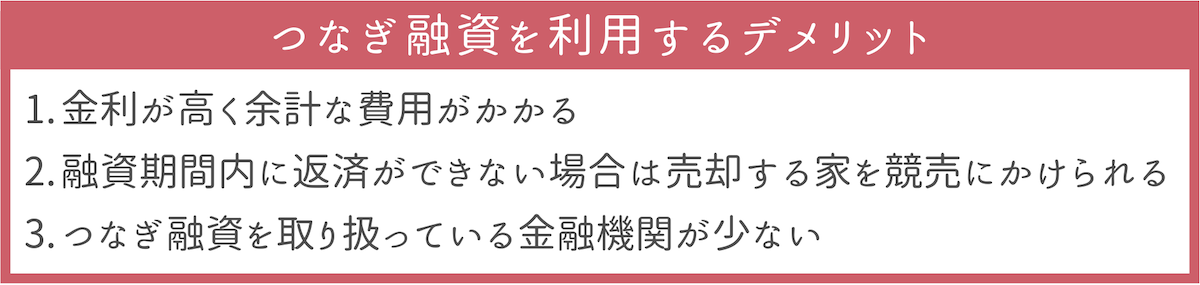

3.不動産売却でのつなぎ融資を利用する3つのデメリット

不動産売却でのつなぎ融資を利用するデメリットについても必ず確認しておきましょう。

つなぎ融資を利用するデメリットは3つあります。

1つずつみていきましょう。

3-1.金利が高く余計な費用がかかる

つなぎ融資は、無担保で短期のローンであるため金利や手数料が高めに設定されています。

住宅ローンの金利は0.5〜1.5%程度ですが、つなぎ融資の金利は2~4%程度と割高になっています。

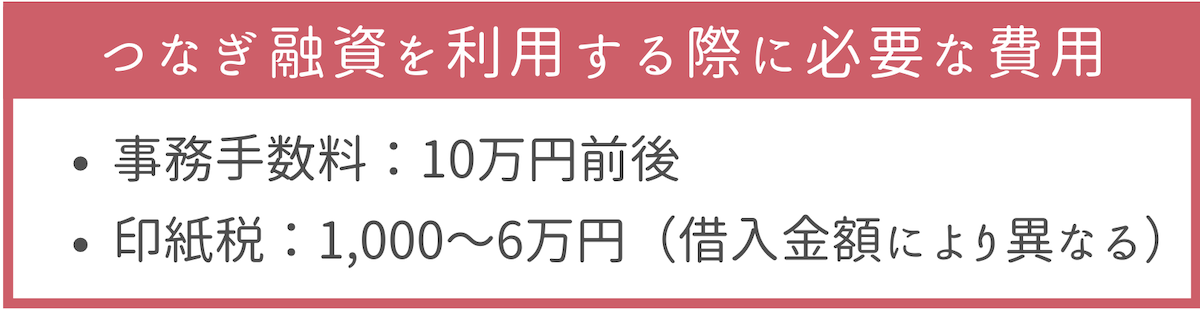

例えば、2,000万円の融資を金利3%で利用期間6ヶ月で受けた場合には、利息が約30万円かかります。

さらにつなぎ融資を利用する場合に以下のような費用が必要となります。

借入を行う金融機関によっても異なりますが、このような費用がかかります。先程の条件で2,000万円の融資を受けた場合には、利息と合わせて42万円ほどかかることになります。

このように買い先行でつなぎ融資を利用する場合には、利息や手数料、印紙代などの費用が余分にかかってくるというデメリットがあります。

3-2.融資期間内に返済ができない場合は売却する家を競売にかけられる

つなぎ融資の融資期間は最長で1年程度とされており、それまでに買い手が決まれば良いのですが、売却できずにつなぎ融資の返済ができない場合には売却する家の抵当権が実行され、競売にかけられてしまいます。

また競売にかけられても通常の査定額の8〜9割程度でしか売却ができず返済額に満たない場合もあります。

返済額に満たずつなぎ融資の返済ができない場合には、さらに損害遅延金が発生します。

1年以内であれば2~4%程度の金利なのですが、遅延損害金は年利14%前後とかなり高くなります。

1年もあれば売れるだろうと思っていたのに、売れる気配がないと焦ってきてしまいますよね。

慌てて売却価格を下げてしまうと、融資の返済ができなくなる可能性もあります。

このようなリスクも理解し、ある程度売却の目処がたってからつなぎ融資を利用するのも良いでしょう。

また、売れる前提ではなくもし売れなかった場合はどうするか考えておくことも大切です。

より詳しくは、住み替えで売れなかったらどうするかについて書かれたこちらの記事をご確認ください。

3-3.つなぎ融資を取り扱っている金融機関が少ない

そもそもつなぎ融資は、限られた金融機関でしか取り扱いがなく、住宅ローンと比べて取り扱っている金融機関が少ないのが現状です。

そのため、住宅ローンのように比較検討することが難しくなっています。

さらに不動産の買換えに伴うつなぎ融資は、注文住宅でのつなぎ融資と異なり積極的に行わない金融機関も多いです。

現在住宅ローンを借りられている方は、借りている金融機関でつなぎ融資をとりあつかっているのか確認してみてください。

取り扱っていない場合は、他の金融機関を探す必要があります。

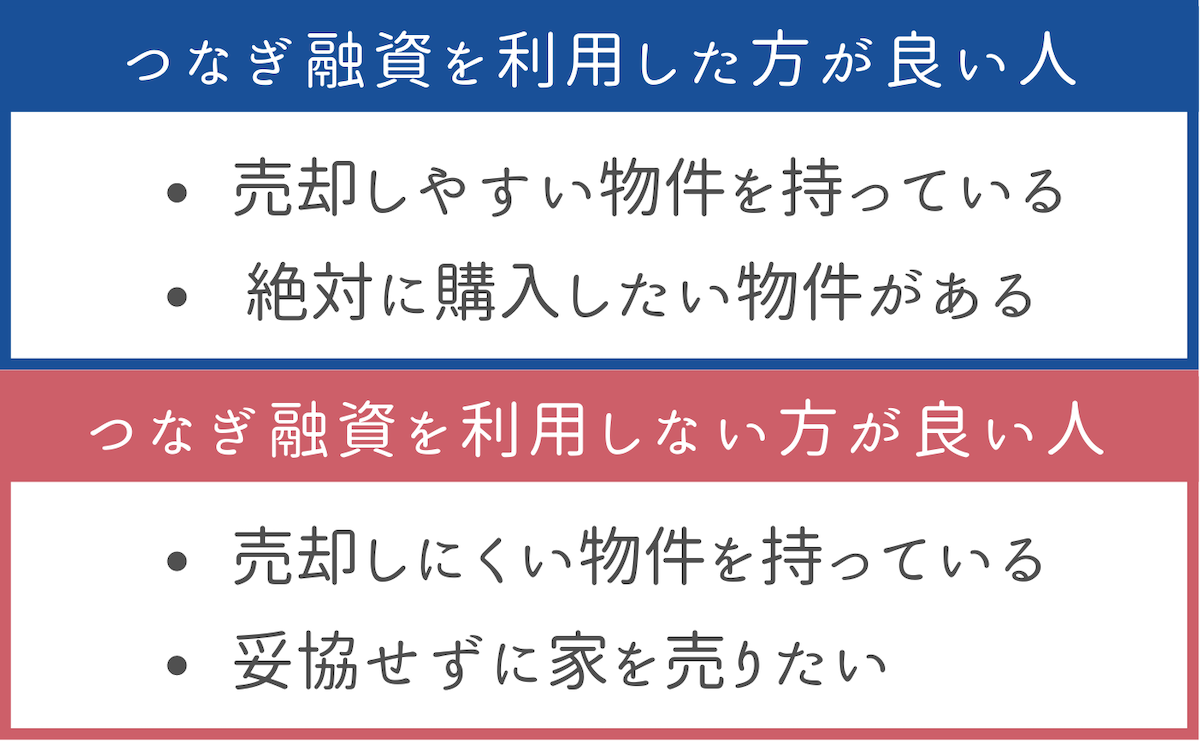

4.つなぎ融資を利用した方が良い人・しない方が良い人

このようにメリット・デメリットのあるつなぎ融資ですが、利用した方が良いのか迷ってしまいますよね。

つなぎ融資を利用した方が良い人もいれば、利用しない方が良い人もいます。

その条件としては、以下のようになります。

それぞれ詳しくみていきましょう。

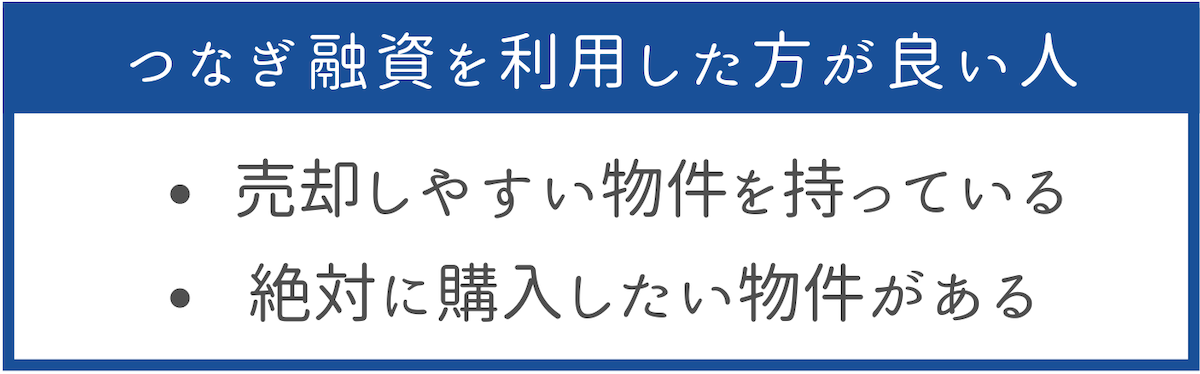

4-1.つなぎ融資を利用した方が良い人

つなぎ融資を利用した方が良い人は、以下のような人です。

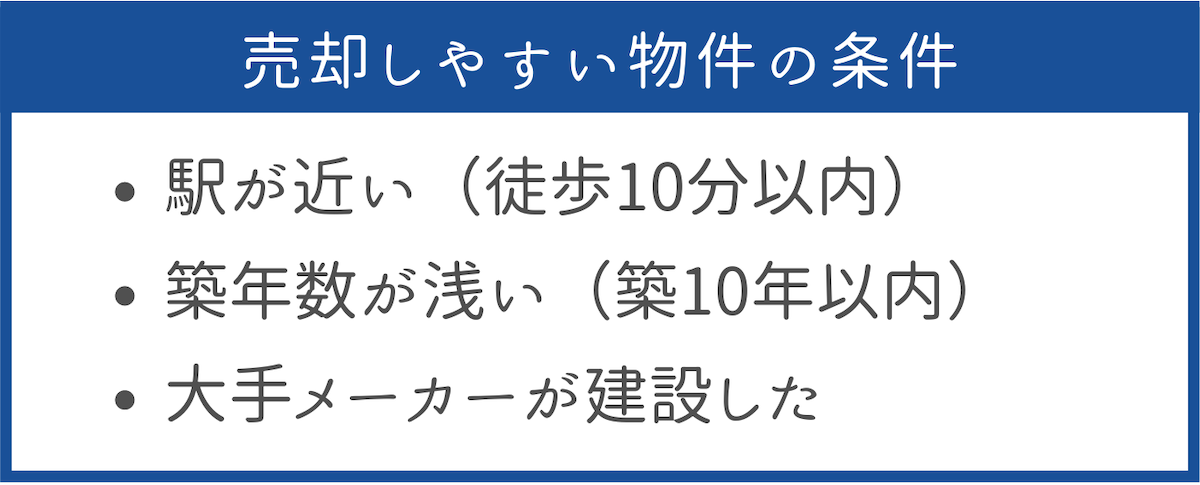

売却しやすい物件を持っている場合には、比較的早く売却先が見つかることが多いです。そのため、つなぎ融資を利用してもスムーズに売却が進み融資の返済も可能となります。

売却しやすい物件の条件としては、以下を参考にしてください。

1年以内に返済をしないと金利が上がってしまうことを考えると、買い手が付きやすいのかは重要になってくるでしょう。

1年以内という限られた期間でも「売れる!」という自信がある人はつなぎ融資を利用しても問題ありません。

また絶対に購入したい物件があり、つなぎ融資を利用せず売却を待っていたら後悔しそうだ…という人も検討する価値があるでしょう。

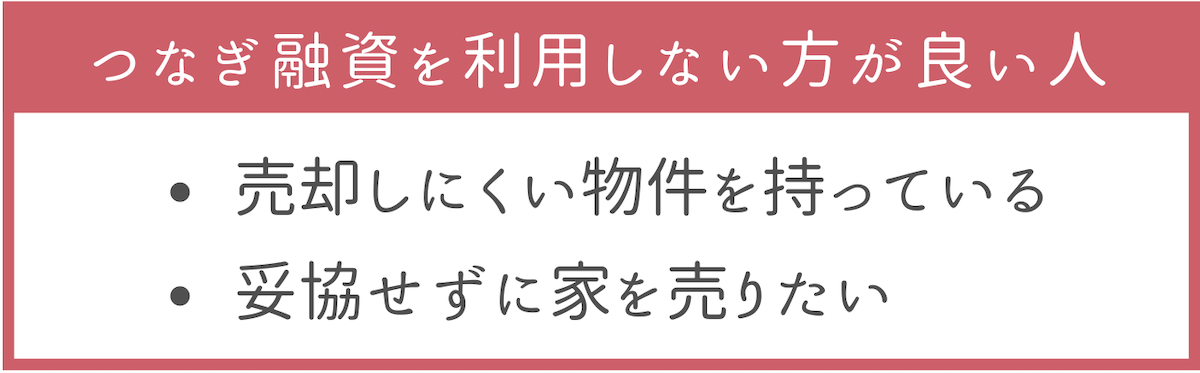

4-2.つなぎ融資を利用しない方が良い人

つなぎ融資を利用しない方が良い人は、以下のような人です。

駅から近いわけでもなく交通も不便・築年数が浅いわけでもないし、買い手が1年以内に現れるか不安…という人はつなぎ融資に向いていません。

また、妥協せずに納得のいく価格で家を売りたいと考えている人もつなぎ融資はおすすめできません。

つなぎ融資を利用すると少なからず期間が決められてしまうので、それまでに売却ができず返済が難しい場合には価格を下げることも検討することになるでしょう。

じっくり売却活動を進めていきたいという方は、売り先行で住み替えを行うと良いです。

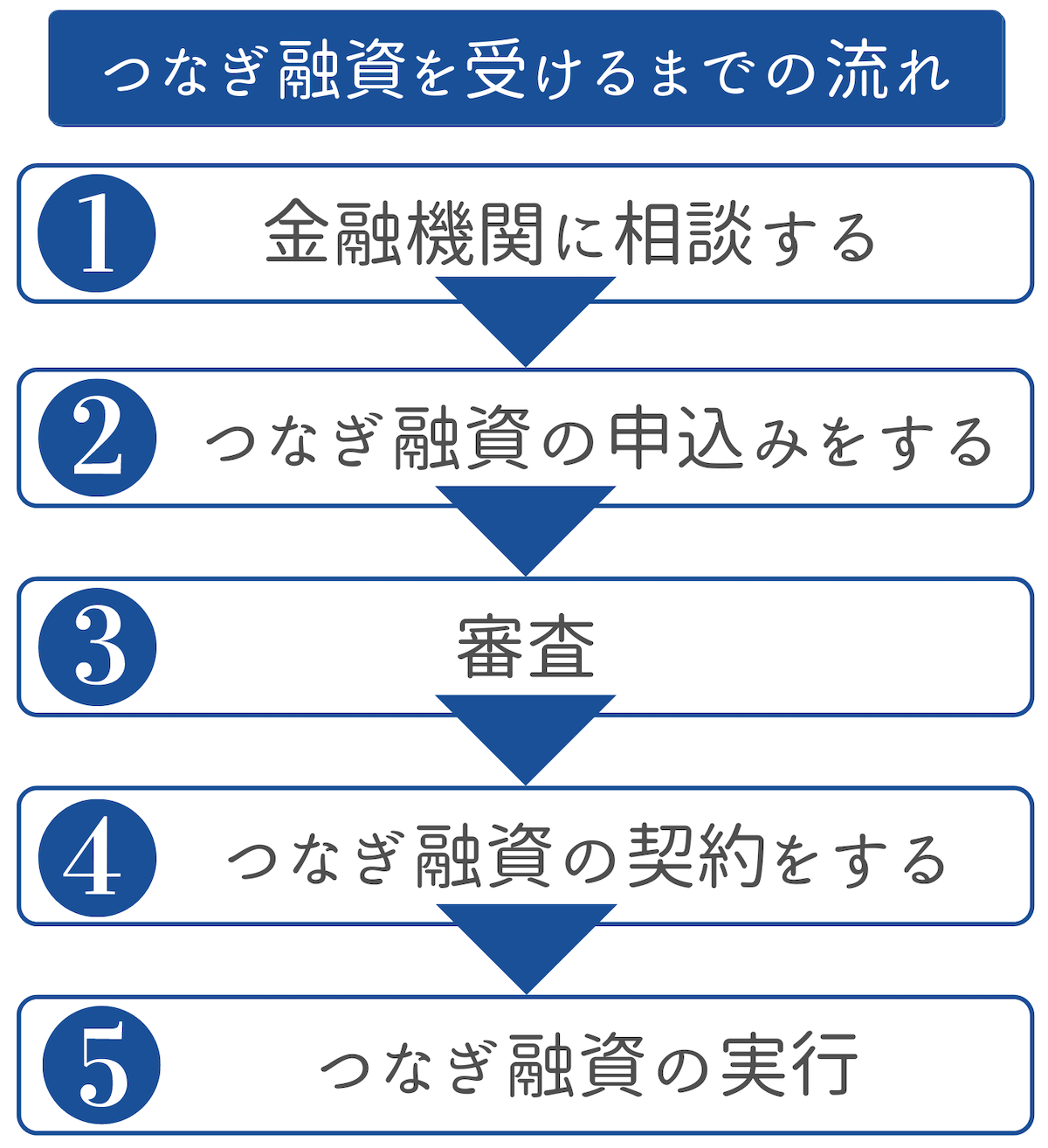

5.つなぎ融資を受けるまでの流れ

つなぎ融資を受けるまでの流れは、以下の通りです。

つなぎ融資を利用することが決まったらまずは、つなぎ融資を取り扱っている金融機関に行き利用したい旨を伝えます。

その時点で、金融機関の職員もつなぎ融資ができるかどうか教えてくれるはずです。

つなぎ融資ができそうであればつなぎ融資の申込みを行います。

申込み後、審査が行われ融資額や利率が決まります。そしてその後、最終的な契約内容を確認し契約手続きを行います。

このような流れでつなぎ融資が実行されます。

金融機関によっても異なりますが、3営業日〜1週間で完了するような金融機関もあり住宅ローンよりも早く融資を受けることができます。

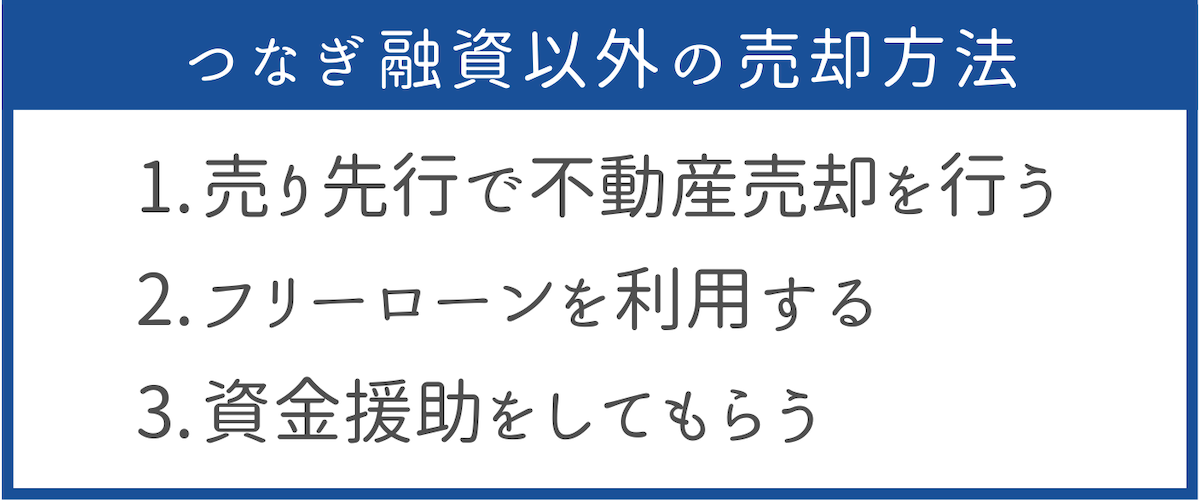

6.つなぎ融資なしで不動産売却する方法

つなぎ融資はデメリットも大きく、できればつなぎ融資なしで不動産を売却したいという人もいますよね。

そのような方は、以下のような方法で不動産の売却を考えてみるのもよいでしょう。

つなぎ融資を利用しないでも売却できるか考えてみましょう。

6-1.売り先行で不動産売却を行う

つなぎ融資を受けるのは少し不安という人は、売り先行で不動産売買を行うのが無難です。

つまり今の家に買い手がついてから、新居を購入するということです。

住み替えを考えるとワクワクして気持ちが焦ってしまいますが、お話したようにデメリットもあるため堅実に住み替えを行うために買い手が見つかってから新居を見つけるのも1つの方法です。

買い手が見つかったタイミングで移り住みたい物件があるという保証はありませんが、つなぎ融資を利用しない確実な方法といえます。

この場合仮住まいや引越しが2回になってしまうこともありますが、買い手がいる安心感は大きいでしょう。

6-2.フリーローンを利用する

つなぎ融資以外の融資として、フリーローンを利用することも可能です。

フリーローンとは、融資金の利用目的に制限がない融資のことです。

住宅ローンや自動車ローンのように何に使うかが明確でなくても借り入れできるローン商品なので、新居の購入費にあてることもできます。

ただし、限度額が500万〜1,000万円などと低めに設定されているので新居の購入に丸々あてるということは難しいでしょう。

新居の手付金の支払いなど少ない金額を借り入れしたい場合に利用することができます。

さらに金利も年率5〜10%と高めになっていますが、つなぎ融資よりも長い期間借りることができるというメリットがあります。

1年以内に売却できるかどうか不安という人は、フリーローンの利用も考えてみてください。

6-3.資金援助をしてもらう

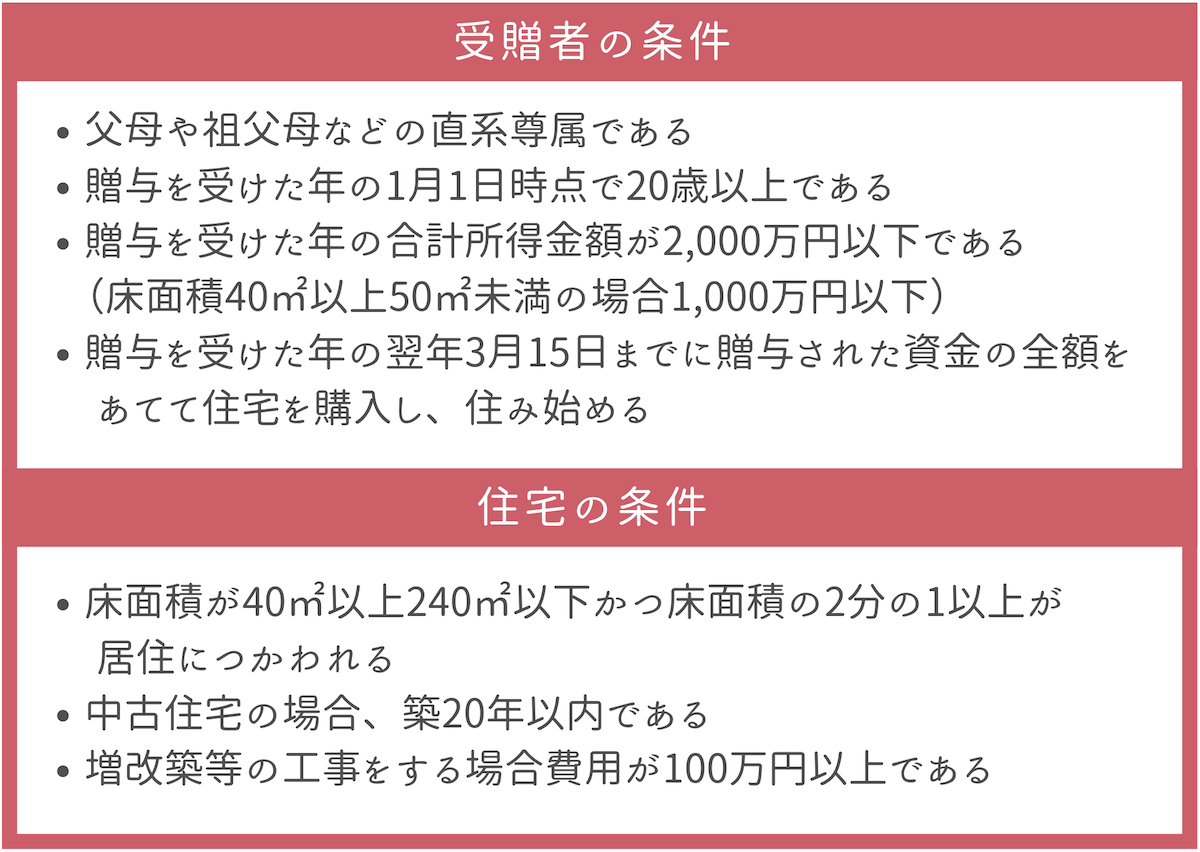

親などに資金援助をしてもらえる場合には、住宅取得等資金贈与の非課税の特例を利用できます。

親子といっても年間110万円の基礎控除を超える贈与には贈与税が課税されるのですが、住宅取得のために使う資金であれば、最大500万円(耐震・省エネまたはバリアフリー住宅1,000万円)までの贈与が非課税となります。

この特例が使える条件は以下の通りです。

このような条件であれば、住宅取得等資金贈与の非課税の特例を利用することができ非課税で資金援助をしてもらうことが可能となります。

つなぎ融資も住宅ローンも借りずに済めばそれに越したことはないので、資金援助をしてもらえるかどうか確認してみるのも良いでしょう。

7.まとめ

不動産を売却する前に新居を購入する際につなぎ融資を利用することができます。

つなぎ融資は、一時的な融資で以下のような特徴があります。

- 一括返済である

- 融資期間は1年以内

- 無担保でも利用できる

さらに、つなぎ融資を利用するメリット・デメリットは以下の通りです。

また、つなぎ融資を利用した方が良い人、利用しない方が良い人は以下のような人です。

これらのことをふまえ、本当につなぎ融資を利用するべきかどうか検討してください。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。