「住み替えで失敗したくない……」

「住み替えで起きやすいのはどんな失敗?」

そんな疑問や不安をお持ちではないですか?

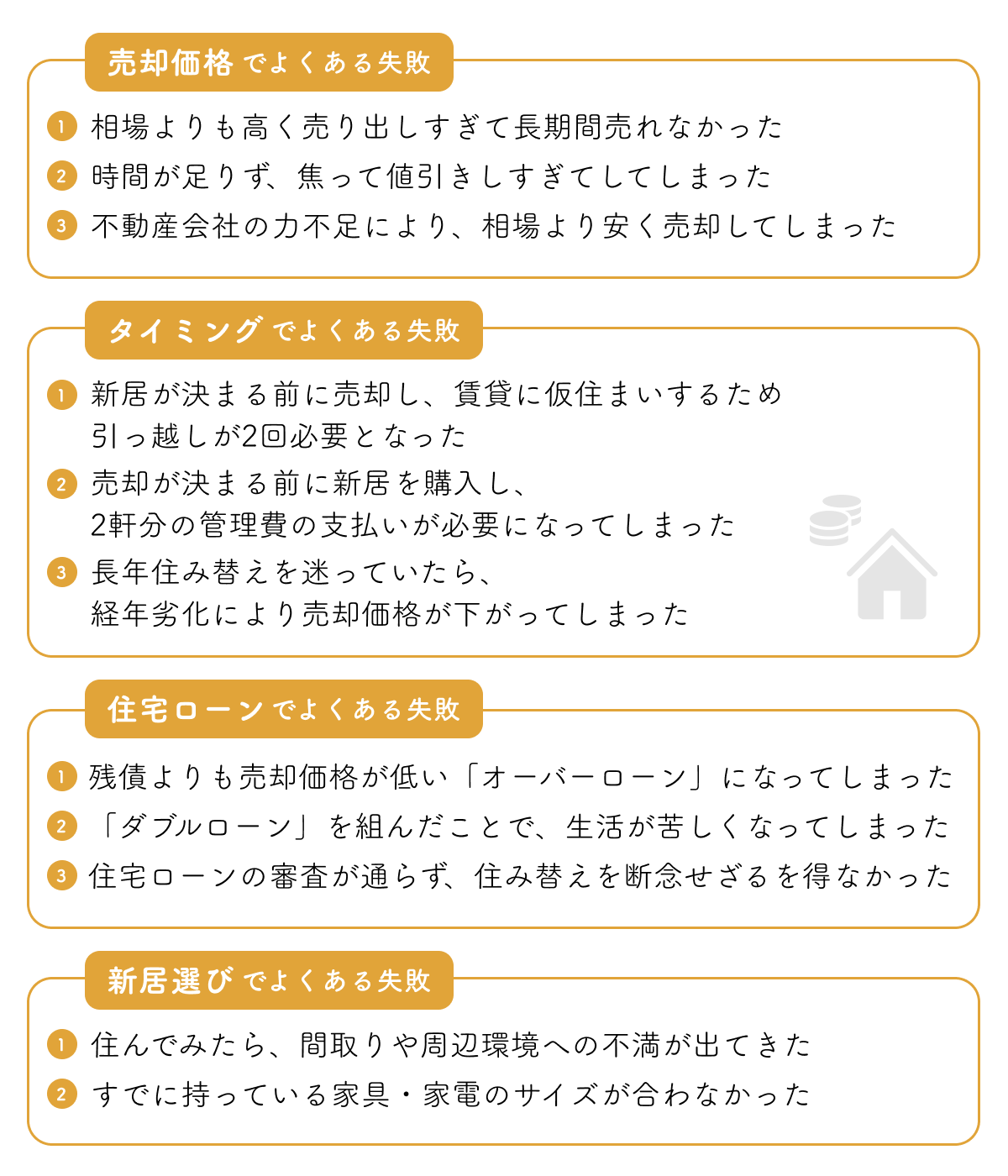

住み替えで起きやすい失敗は、大きく分けて「売却価格」「タイミング」「住宅ローン」「新居選び」の4つが挙げられます。 このような失敗をすると、相場よりも安い価格で売却してしまったり、無駄な時間やコストがかかったりと、損をしてしまいます。せっかく住み替えをしたにもかかわらず、住環境に不満を抱えながら生活を続けることにもなりかねません。

このような失敗をすると、相場よりも安い価格で売却してしまったり、無駄な時間やコストがかかったりと、損をしてしまいます。せっかく住み替えをしたにもかかわらず、住環境に不満を抱えながら生活を続けることにもなりかねません。

そこで本記事では、以下について詳しく解説します。

- 住み替えにかかる費用

- 住み替えでよく起こる失敗とその対策

- 住み替えの失敗を避けるために重要なポイント

- 失敗しない住み替えの進め方6STEP

- 住み替え時に活用できる税金控除

- 住み替えに関するQ&A

この記事を読めば、住み替えの失敗を防ぐ方法とスムーズな進め方が分かります。

住み替えに対する不安を解消したい人や、住み替えを絶対に成功させたい人は、ぜひ参考にしてみてくださいね。

1.失敗しないために知っておきたい住み替えにかかる費用

住み替えをする際は以下の費用がかかります。

- 住宅の売却費用

- 住宅の購入費用

住宅の売却・購入に共通してかかる費用には、仲介手数料や印紙税といった費用があります。

住み替えをする際は、事前にどれくらいの費用がかかるのかを把握しておくことが重要です。

それぞれ詳しく解説していきます。

1-1.住宅の売却費用

住宅の売却にかかる諸費用の目安は、一般的に売却価格の5~7%です。内訳は以下の通りです。

| 項目 | 費用の目安 |

| 仲介手数料 | 売却価格×3%+6万円+消費税 |

| 印紙税 | 売却金額によって異なる ・20,000円~60,000円程度 |

| 登録免許税 | 抵当権抹消登記:不動産1つにつき1,000円(戸建てのように土地と建物の場合は2,000円) |

| 登記費用 | 司法書士に依頼する場合 ・10,000円~20,000円前後 |

| ローン一括返済手数料 | 金融機関によって異なる ・2~3万円前後 |

1-2.住宅の購入費用

住宅の購入にかかる諸費用の目安は、新築なら物件価格の3~7%、中古では6~10%ほどです。内訳は以下の通りです。

| 項目 | 費用の目安 |

| 仲介手数料 | 購入価格×3%+6万円+消費税 |

| 印紙税 | 売却金額によって異なる ・20,000円~60,000円程度 |

| 登録免許税 | 所有権保存登記(新築):固定資産税評価額×0.4% 所有権移転登記(中古):固定資産税評価額×0.2% 抵当権設定登記:借入額×0.4% |

| 登記費用 | 司法書士に依頼する場合 ・5~20万円前後 |

| 融資事務手数料 | 金融機関によって異なる |

| 不動産取得税 | 固定資産税評価額×4% |

| 固定資産税 | 中古物件の場合は売主と精算 |

| 火災保険料 | 構造や築年数などによって異なる |

2.「売却価格」でよくある失敗と対策3選

売却価格の失敗は、売却期間が限られている住み替えにおいて非常に起こりやすいです。失敗すると、最終的に手元に残るお金や新居の購入資金が少なくなり、損をしてしまう可能性もあります。

売却価格でよくある失敗は以下の通りです。

- 相場よりも高く売り出しすぎて長期間売れなかった

- 時間が足りず、焦って値引きしすぎてしまった

- 実力のない不動産会社に依頼したことで、相場より安く売却してしまった

金銭面での後悔を減らすために、事前に失敗の原因と対策を知っておきましょう。

2-1.失敗①:相場よりも高く売り出しすぎて長期間売れなかった

売却価格でよくある失敗として、相場よりも高く売り出したために、売れ残ってしまうケースが見られます。

住み替えでは、売却によって得た資金を新居の購入にあてることが多いため、誰もが「なるべく高く売りたい」と考えるものです。しかし、最初の売り出し価格を高く設定しすぎると、かえって売れにくくなってしまいます。

購入者側は、好条件の物件をなるべく安く購入したいと考えるため、相場よりも高い物件は敬遠されてしまうのです。

そして売却期間が長引くほど、「何か問題がある物件なのでは?」という不安やイメージを持たれがち。余計に売却のチャンスが減り、悪循環に陥ってしまいます。結局、売り先が見つかるまでに9ヶ月~1年以上かかることも少なくありません。

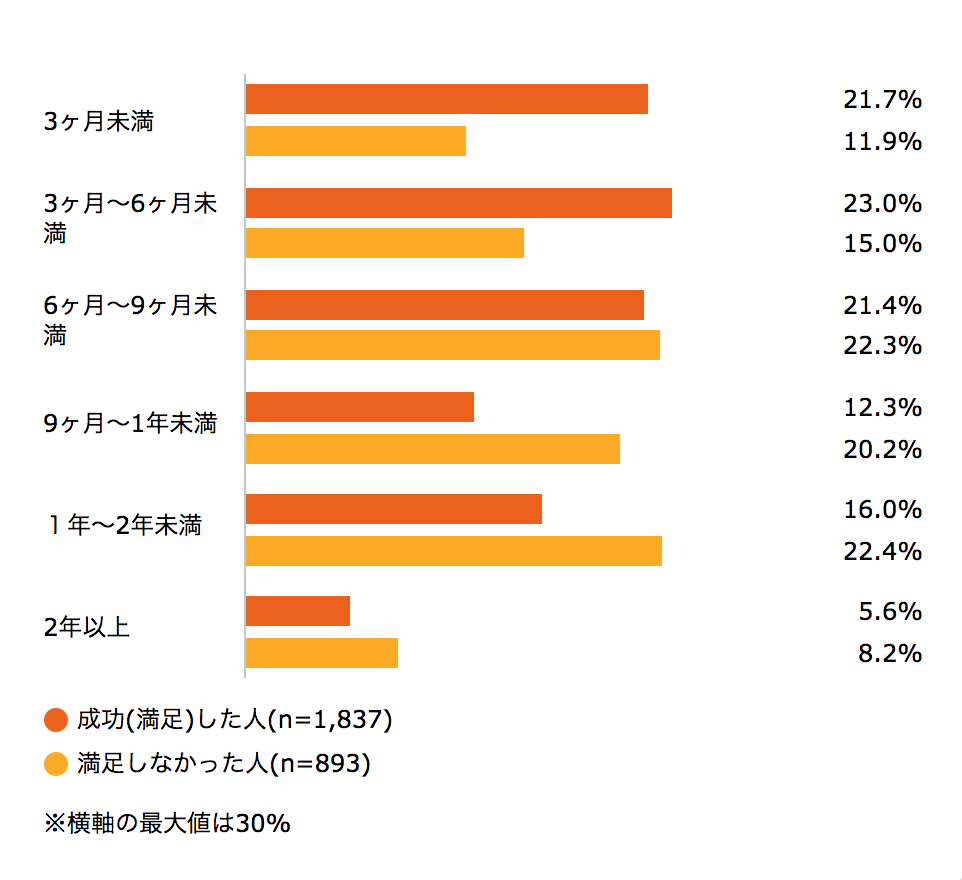

「【ホームズ】売却成功のポイントを経験者アンケートから探る」によると、不動産売却に満足しなかった人の割合は、売却期間が延びるにつれて増加する傾向があります。

「3ヶ月未満」で売れた人の中で、売却に満足した人は21.7%・満足しなかった人は11.9%と、2倍近く満足した人が多い結果です。一方、「9ヶ月~1年未満」で売れた人は、満足した人が12.3%に対して、満足しなかった人が20.2%と、満足しなかった人が大きく上回っていました。

出典:【ホームズ】売却成功のポイントを経験者アンケートから探る

そして、株式会社Speeeによるアンケート調査では、分譲マンションの売却期間が想定より長期化してしまった人は、次のような売り出し価格の問題があったと回答しています。

- 「なかなか売れなかった。1年くらいかかってしまった。やはり最初の設定額が高かったのかもしれません」

- 「なかなか売れずに管理費だけがかさんでいった。これ以上待って売れるかどうかの保証もなかったので、妥協することにした。最初不動産屋さんから掲示された金額が高すぎたと思う」

このように、「売り出し価格を高く設定しすぎたことで売却期間が長引いてしまった」という失敗例は散見されます。

【対策】物件の相場を理解し、価格変更も視野に入れて売却計画を立てる

売却期間が長引くことを避けるためには、物件の相場を理解し、適正価格で売り出すことが重要です。特別に急いでいるのでなければ、相場より1割弱程度高めに売り出し、最終的に適正価格になるように調整すると、価格交渉があった場合でもスムーズに売却へ進められます。

物件の条件に見合う適正価格で売り出せば、予算オーバーで候補から弾かれることが減り、より多くの人に検討してもらうことが可能になります。仮に、購入希望者が複数現れれば、お互いの競争心理が働き、値引きなしの希望額で売却できることもあります。

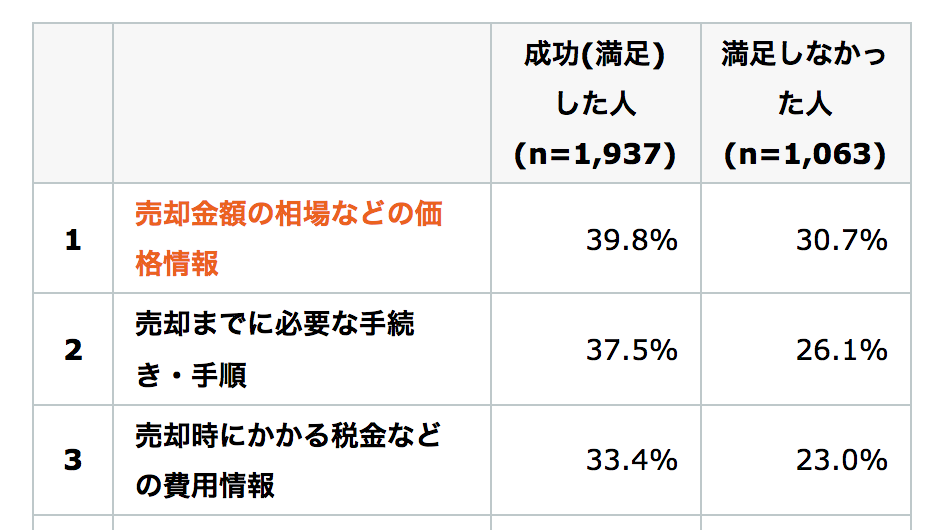

実際、「【ホームズ】売却成功のポイントを経験者アンケートから探る」によると、不動産売却に成功したと答える1,937人が事前に1番多く集めていた情報は、「売却金額の相場などの価格情報」(39.8%)でした。

出典:【ホームズ】売却成功のポイントを経験者アンケートから探る

不動産会社に任せっきりにせず、自分でも相場や適正価格を調べたうえで売却することが大切です。

マンションの売却価格の相場についてより詳しく知りたい方は、以下の記事をご確認ください。

関連記事:【2023年最新】マンション売却価格の相場を築年数・エリア別に解説|相場より高く売るコツとは?

2-2.失敗②:時間が足りず、焦って値引きしすぎてしまった

売却期間が長引いたり、事情により時間に余裕がなかったりする場合、焦って値引きし、相場よりも安く売却してしまったという失敗もあります。

- 1年以上売却活動を続けており、これ以上期間を延ばせない

- 転勤や子どもの入学などで、早く引っ越す必要がある

- すでに新居を購入済みなので、早く売りたい

上記のような場合、交渉に時間を割けず、無理な値引きに応じてしまいやすいです。

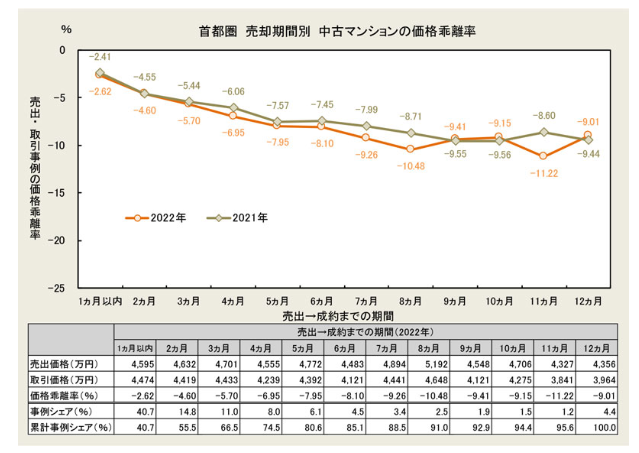

東京カンテイによる「中古マンションの価格乖離率」のデータによると、売却期間が延びるほど、値下げ幅が大きくなっていることが分かりました。

売却をスタートしてから成約までの期間が1ヶ月以内の場合は値下げ幅が2.62%、2ヶ月以内の場合は4.6%です。対して、10ヶ月まで売却期間が延びると値下げ幅9.15%、11ヶ月で11.22%と、大きく値引きして売却しています。

つまり、2〜3ヶ月で売れたはずの物件が、10〜11ヶ月まで売却期間が長引くことで、値下げ幅が約10%も大きくなる可能性があるのです。例えば、2〜3ヶ月以内なら5,000万円で売れた物件でも、売却期間が10〜11ヶ月に延びることで4,500万円まで値下げすることになり、500万円も損をしてしまったというケースも考えられます。

【対策】スケジュールに余裕を持ち、計画的に売却活動を進める

売り急いで失敗するパターンに陥らないためには、売却スケジュールに余裕を持つことが大切です。そして、最初の3ヶ月ほどで売却が決まらない場合は、早めに軌道修正しましょう。

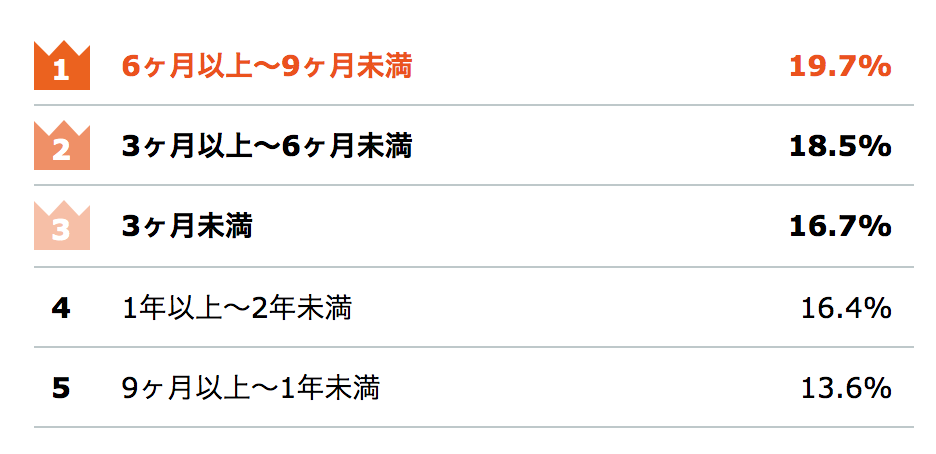

不動産の売却に必要な期間は3ヶ月が目安と言われますが、「不動産・住宅情報の総合サービス「LIFULL HOME'S」の調査」によると、実際に「3ヶ月未満」で不動産を売却できたのは16.7%と、ごく一部でした。

売却期間が「3ヶ月以上~6ヶ月未満」は18.5%、「6ヶ月以上~9ヶ月未満」は19.7%。売却には平均して半年前後かかっていることが分かりました。

出典:「不動産の売却にかかった期間」ランキング! 平均は?早く売る方法は?|LIFULL HOME'S

最低でも、希望の売却時期の半年前には売却活動をスタートしましょう。もし購入希望者に無理な値引き額を提示されても、交渉にじっくりと時間をかけることで、売却価格を下げすぎずに済むはずです。

単に売却に時間をかければいいというものではありませんが、スケジュールに余裕があれば、万が一すぐに売れなかった場合の対処も可能になります。

住み替えで売れなかったときの対処法についてより詳しく知りたい方は、以下の記事をご確認ください。

関連記事:【対策付き】住み替えで家が売れなかったら?不安を消す対処法を解説

2-3.失敗③:実力のない不動産会社に依頼したことで、相場より安く売却してしまった

力のない不動産会社に依頼したことで、売却価格が安くなってしまったという失敗例もあります。

例えば、最初は提示された査定価格で売り出したものの、なかなか売却に至らず、最終的に相場よりも安く売る羽目になったというパターンです。

「【ホームズ】売却成功のポイントを経験者アンケートから探る」を見ると、不動産売却に際して、「信頼できる不動産会社に関する情報」「信頼できる担当者に関する情報」を調べた人は、売却に成功した割合が高くなっていました。

営業活動における能力や対応の誠実さなどを確認し、信頼できる不動産会社や担当者を選ばないと、以下のような要因から失敗につながりやすいです。

【力のない不動産会社に依頼したことで起きる失敗の要因例】

- 提示された査定価格に根拠がなかった

- 魅力が伝わる物件資料を作成してもらえなかった

- 営業活動に力を入れてもらえず、思ったように集客できなかった

このようなことが原因で売却期間が長引き、売却価格が安くなるという失敗が起きてしまいます。

【対策】査定価格のみで不動産会社を選ばないように注意する

売り出し価格・物件資料の質・集客力などさまざまな要因から売却期間が延び、売却価格が下がってしまう事態を避けるために、不動産会社選びに注意する必要があります。

売却価格で失敗しにくい不動産会社を選ぶポイントは次の通りです。

【売却価格で失敗しない不動産会社選びのポイント】

- 物件の適正な査定価格と根拠を提示してくれる

- 物件のアピールポイントが伝わる物件資料を作成してくれる

- 掲載写真の撮影にもこだわってくれる

- 売却したい地域の不動産情報に詳しく、潜在顧客を抱えている

不動産会社を選ぶ際は、業者のHPを確認し、取り扱っている物件の数や情報の載せ方などをチェックしましょう。気になる業者が見つかったら、実際に訪問して担当者の対応や査定価格の根拠などを確認してくださいね。

査定価格の根拠に関する不動産会社選びのポイントについては、後ほど「【STEP⑤】複数の不動産会社に査定を依頼し、査定価格の根拠を聞く」でも説明します。

3.「タイミング」でよくある失敗と対策3選

タイミングの失敗は、物件の売却と購入の両方が必要となる住み替えだからこそ起きやすいもの。売却と購入のタイミングがうまくいかないと、時間とお金の両方を損してしまいます。

タイミングでよくある失敗は以下の通りです。

- 新居が決まる前に売却し、賃貸に仮住まいするため引っ越しが2回必要となった

- 売却が決まる前に新居を購入し、2軒分の維持費が必要になってしまった

- 長年住み替えを迷っていたら、経年劣化により売却価格が下がってしまった

具体的なタイミングの失敗例と対策を一緒に見ていきましょう。

3-1.失敗①:新居が決まる前に売却し、賃貸に仮住まいするため引っ越しが2回必要となった

新居が決まる前に家を売却して引き渡してしまうと、一時的な仮住まいへの引っ越しが必要となります。新居を購入したらどのみち引っ越すのに、何度も荷物をまとめたり、引っ越し業者を手配したりするのは面倒ですよね。

仮住まいに住む場合、手間がかかるだけでなく、引っ越しの費用も2回分かかってしまいます。賃貸の場合は家賃の支払いも発生することに。

例えば、2人家族の引っ越し代の平均は、通常期(5月~2月)で約7万円、繁忙期(3〜4月)は約10万円と言われています。また、1LDK・2DKの家賃相場は、東京23区で約15万円、大阪・名古屋で7.5〜8万円ほどです。

仮に6ヶ月賃貸(東京23区)に仮住まいした場合、引っ越し代と家賃合わせて100万円近く余計にかかってしまう計算になります。

売却から入居までの空白期間ができたために、引っ越し代や家賃の負担が増え、想定外の出費がかさんでしまったというケースは、タイミングに関する代表的な失敗例です。

【対策】売却と購入を同じ業者に依頼し、タイミングを調整してもらう

現在住んでいる家と新居の引き渡しのタイミングを合わせることで、仮住まいへの引っ越しを不要にできます。引き渡し日を調整するためには、売却と購入を同時進行し、同じ不動産会社に依頼するのがおすすめです。

売却と購入を別の業者に依頼すると、やり取りする人数が増え、引き渡し日の調整が難しくなってしまいます。

一方、同じ不動産会社に頼むことで、ある程度融通がききやすくなります。引き渡し日を調整するには、細かい手続きのスケジュール管理が必要です。そのため、同じ業者に依頼した方が一括して把握や対応がしやすく、効率的です。

また同じ業者に依頼する際は、売却したい物件の地域情報に詳しい不動産会社を選びましょう。住み替えで重要なのは購入よりも売却だからです。売却がスムーズにいけば、購入したい物件を見つけることはそれほど難しくありません。

ただし、引き渡し日を揃えるのはなかなか難しい作業です。万が一都合よく売却・購入が進まない事態に備えて、売却と購入のどちらを優先するか決めておきましょう。

売却を先にする「売り先行」か購入を先にする「買い先行」のどちらを優先するかは「【STEP③】売り先行か買い先行か決める」を参考にしてみてください。

3-2.失敗②:売却が決まる前に新居を購入し、2軒分の維持費が必要になってしまった

反対に、売却前に新居を購入した場合は、一時的に2つの物件を所有することになります。

この場合、新居に住んでいながら、前の家の税金や管理費も同時に支払わなければなりません。

例えば、東京都内の新築マンションを1年間売却せずに所有する場合、管理費が18万円~24万円程度・固定資産税などで10~15万円程度、合計28〜40万円ほどかかります。戸建ての場合は不動産価値によって幅がありますが、1年でかかる固定資産税などは10~15万円程度が目安です。

また、住宅ローンが残っていれば、引き続き返済も必要です。

このように、早く購入しすぎてしまい、負担が大きくなるという失敗パターンもあります。

【対策】売りと買いのタイミングをなるべく合わせる

住み替えの手順には、購入よりも先に売却する「売り先行」と先に購入する「買い先行」の2種類があります。売り先行で計画を進め、先に売却を済ますことで、2つの物件を所有する状況を避けることが可能です。

売り先行がおすすめなケースについては、後ほど「【STEP③】売り先行か買い先行か決める」で詳しく説明します。

3-3.失敗③:長年住み替えを迷っていたら、経年劣化により売却価格が下がってしまった

売却のタイミングが遅れたことにより、家の老朽化が進み、売却価格を下げてしまうケースもあります。

マンションは築20年目・戸建ては築10年目あたりまで資産価値が下がると言われています。

「築年数から見た首都圏の不動産流通市場(2022年)」によると、中古マンションの築年帯別平均価格は、築0~5年で5,883万円に対し、築6~10年で5,071万円と、約800万円減。中古戸建ての築年帯別平均価格は、築0〜5年で4,146万円・築6~10年で3,957万円と、約200万円減っています。

住み替えを2〜3年迷っているうちに、家の価値が200万円ほど下がってしまったという失敗ケースもあります。

【対策】大規模な修繕が必要となる築13〜16年が経過する前に売却する

国土交通省の「マンション大規模修繕工事に関する実態調査」では、1回目の大規模修繕はおおむね築13~16年前後で実施されていることが分かっています。

先ほど紹介した「築年数から見た首都圏の不動産流通市場(2022年)」でも、マンションの築年数が16~20年を過ぎたあたりから成約価格が急激に落ちています。

マンション売却のタイミングは、大きな修繕が必要となる築13~16年に達する前が目安と考えておきましょう。

マンションに比べ、戸建ての価格の下がり方は緩やかですが、迷っているうちに価値は下がっていきます。住み替えするならなるべく早めが有利ですよ。

4.「ローン」でよくある失敗と対策3選

住み替えを検討する際、住宅ローンの話は気になりますよね。

ローンでよくあるよくある失敗は以下の通りです。

- 残債よりも売却価格が低い「オーバーローン」になってしまった

- 「ダブルローン」を組んだことで、生活が苦しくなってしまった

- 住宅ローンの審査が通らず、住み替えを断念せざるを得なかった

実際に、ローンに関する失敗例も存在するので、対策と併せて見ていきましょう。

4-1.失敗①:残債よりも売却価格が低い「オーバーローン」になってしまった

オーバーローンとは、物件の資産価値よりもローン残高が多い状態のことです。

残債が売却価格を上回った場合、「売った家のローン残高」と「新居の購入資金」の両方を負担することになってしまいます。

売却金で住宅ローンを返済するつもりが、売却価格が想定よりも安く、持ち出しの現金が必要となってしまったというケースもあります。例えば、ローンの残債が2,000万円ある家を1,500万円で売却した場合、500万円を自己負担しなければなりません。

【対策】住み替えローンを検討する

物件の売却価格が残債よりも安くなってしまうときは、「住み替えローン」を検討しましょう。

住み替えローンとは、売った家の残債分と、新居の購入資金をまとめて借りられるローンのことです。住み替えローンを組むことで、売却金で賄いきれなかった残債の返済に貯蓄を使わなくて済みます。

ただし、住み替えローンは通常の住宅ローンより金利が高い傾向にあるので、慎重に判断しましょう。

住み替えローンの利用条件や注意点についてより詳しく知りたい方は、以下の記事をご確認ください。

関連記事:住み替えローンとは?使える人の条件やメリット・デメリットを解説

4-2.失敗②:「ダブルローン」を組んだことで、生活が苦しくなってしまった

住宅ローンが残っている状態で、現在住んでいる家を売却する前に新居を購入し、2軒分の住宅ローンが重なる「ダブルローン(二重ローン)」を組むケースもあります。

しかしダブルローンの期間が長引くと、返済で家計を圧迫し、生活が苦しくなるリスクが高まります。その結果、焦って安く売ってしまい、住み替え前の住宅ローンが一部残ってしまったという最悪の事態も考えられます。

【対策】潤沢な資産がある人以外は住み替えローンを選ぶのが懸命

そもそもダブルローンは、年収や預貯金から返済能力があると判断されなければ組むことができません。

しかし、問題なく審査を通過してダブルローンを組んだ場合でも、思っていたより返済が厳しくて後悔するケースもあります。家を売却できる時期や金額が分からない状態で、2つの住宅ローンを返済し続けるのは精神的なストレスも大きいです。

また、売却金で残債を全額返済できる見込みでダブルローンを組んだものの、「売却価格が想定より安くなってしまった」ということもあります。

潤沢な資産があり、ダブルローンを無理なく返済できる人以外は、住み替えローンを選ぶと安心です。

住み替えの際の住宅ローンについてより詳しく知りたい方は以下の記事をご確認ください。

関連記事:住宅ローンが残っていても住み替え可能。悩む人に見てほしい基礎知識

4-3.失敗③:住宅ローンの審査が通らず、住み替えを断念せざるを得なかった

そもそも住宅ローンの審査に通らず、住み替えできなかったというケースも見られます。

- 健康状態に問題があり、団体信用生命保険(団信)に加入できなかった

- 完済時の年齢が80歳以上になり、審査に通らなかった

- 収入や勤続年数が足りなかった

上記のような理由で、住宅ローンの審査に通らない場合は、住み替え自体を進められなくなってしまうかもしれません。

【対策】複数の金融機関をあたってみる

住宅ローンは、金融機関の種類や担当者によって審査結果が異なる場合も多々あります。

住宅ローンの審査が通らなかった場合は、他にも複数の金融機関をあたってみましょう。

手持ち資金を増やし、融資額を減らすことで審査に通過しやすくなります。また、持病があっても加入できる「ワイド団信」を取り扱っている金融機関も存在します。

5.「新居選び」でよくある失敗と対策2選

晴れて住み替えが完了したものの、新居選びに後悔が残るケースも少なくありません。

新居選びでよくある失敗は以下の通りです。

- 住んでみたら、間取りや周辺環境への不満が出てきた

- すでに持っている家具・家電のサイズが合わなかった

具体的な失敗例と対策を見ていきましょう。

5-1.失敗①:住んでみたら、間取りや周辺環境への不満が出てきた

納得して新居を購入したつもりが、実際に住んでみたら間取りや周辺環境などに対して不満が続出してしまったという失敗も案外多いです。

例えば下記のように、立地・動線・騒音・治安など、さまざまな不満が挙げられます。

【間取りや周辺環境に対する不満の例】

- 家具を置いたら部屋が狭く感じた

- 洗濯機と物干しスペースが遠いなど動線が悪く、家事の労力が増えてしまった

- 寝室が道路に面していて、騒音が気になるほどだった

- 周辺の街灯や夜間の人通りが少なく、安全面に不安が残った

- 休日の交通量が多く、移動に時間がかかるストレスがあった

- 朝のエレベーターの待ち時間が長すぎた

予算が足りず妥協したり、時間が足りず細部の確認が漏れたりすると、入居後の後悔も増えてしまいがちです。

【対策】時間帯や曜日を変えて2〜3回訪問する

新居の購入を決める際は、時間帯や曜日を変えて何度か訪問してみましょう。

朝と夜・平日と休日では、人の流れが異なり、街の雰囲気や騒音のレベルも変わってきます。マンションの場合は、隣や上下階にどんな人が住んでいるか、生活音がうるさくないかも確認しましょう。

家の中は実際の生活をイメージしながら、生活動線や間取りの使いやすさなどもチェックしてみてくださいね。内覧時になるべく細かく確認しておくことで、暮らし始めてからの不満を減らせますよ。

5-2.失敗②:すでに持っている家具・家電のサイズが合わなかった

住み替え特有の失敗例として、「家具・家電をそのまま使用するつもりだったのに、サイズが合わなかった」というものがあります。

特に、ファミリータイプのマンションや一軒家から、コンパクトタイプのマンションに住み替えるときに発生しやすいです。

- 洗濯機や冷蔵庫の設置スペースが狭かった

- 廊下や玄関が狭くて搬入できなかった

という理由で買い替えが必要になるケースも存在します。

【対策】玄関・廊下・エレベーターなどのサイズをあらかじめ確認しておく

新居を決める際は、あらかじめ玄関・廊下・エレベーターなどの幅や高さを確認しておきましょう。

【チェックすべき箇所】

- 玄関の幅

- 廊下の幅

- 部屋のドアのサイズ

- エレベーターの間口・高さ・奥行き

- 洗濯機用防水パンのサイズ

- 冷蔵庫の設置スペース

特に、住み替え先がコンパクトタイプのマンションの場合は注意が必要です。併せてコンセントの位置や数も確認しておくと、スムーズに設置できますよ。

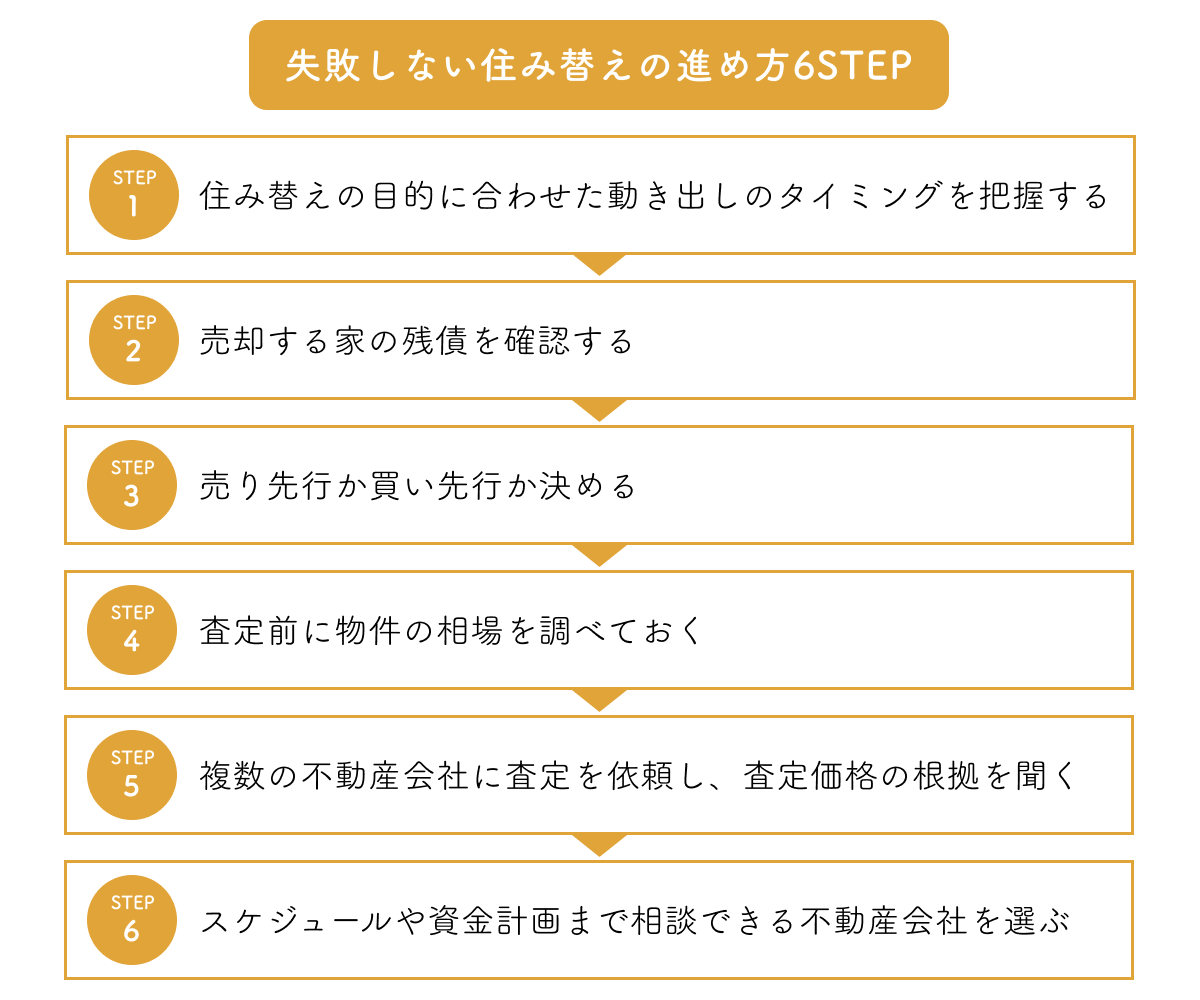

6.失敗しない住み替えの進め方6STEP

上記で紹介した「売却価格が相場よりも安くなってしまった」「ローンや新居選びに後悔が残った」などの失敗を回避するには、目的に合ったプラン作成やリサーチなどの事前準備が重要です。

ここでは、住み替えの失敗しない進め方を6STEPで紹介します。

1つずつ紹介するのでしっかりと理解し、順番に進めていきましょう。

6-1.【STEP①】住み替えの目的に合わせた動き出しのタイミングを把握する

まずは、住み替えの目的に合わせた動き出しのタイミングや条件の違いを把握することが大切です。

住み替えの主な目的として、次の3つが挙げられます。

- 子どもの成長やライフスタイルの変化に合わせた居住環境にするため

- 転勤・転職が決まったため

- 老後に備えるため

住み替えの理由によっては、急いで新居に移る必要があるため、動き出しのタイミングやスケジュールの立て方は人によって異なります。目的別のポイントを紹介するので、ご家庭の事情に合ったプラン作成に役立ててくださいね。

■子どもの成長やライフスタイルの変化に合わせた居住環境にするため

子どもの誕生・成長により、「家が手狭になった」「子育てのしやすい環境に住みたい」という人は多いのではないでしょうか?また、「通勤・通学に便利な土地に移りたい」という事情もありますよね。

こういったケースでは、子どもの入園・入学などのタイミングに合わせて、引っ越しを済ませる必要があります。住み替えの完了を4月に間に合わせるには、前年の4月頃にはリサーチや売却・購入の準備を開始しましょう。

仕事や子育てと同時に住み替えを進めるのは、とても労力のかかることです。「まだ先の話」と思っていると、時間が足りなくなってしまうので、できるだけ早く行動を開始しましょう。

■転勤・転職が決まったため

転勤や転職に伴う住み替えは、他の理由と比べて時間がないため焦りますよね。

転勤の辞令は急に出されることも多いため、異動前に家を売却するのは難しいでしょう。

独立行政法人労働政策研究・研修機構の「企業の転勤の実態に関する調査」によると、国内転勤を打診される時期は、「2週間超~1ヶ月前」(34.9%)・「1ヶ月超~2ヶ月前」(32.5%)が多い結果となっています。

転職においても、内定から働き始めるまでの期間は1〜2ヶ月程度が一般的です。

現実的に、転職や異動前の1〜2ヶ月で物件を売却するのは困難です。転居までの時間がない転勤・転職による住み替えは、次の2パターンのどちらかを選ぶことになります。

- 資金に余裕があるなら「買い先行」(新居の購入→自宅の売却)

- おすすめは仮住まいに住みながらの「売り先行」(賃貸物件に入居→自宅の売却→新居の購入)

資金に余裕があり、売却金を新居の購入資金にあてる必要がない場合は、新しい職場の近くで家を探して、新居の購入後に自宅の売却を進めることが可能です。

一方、「資金に余裕がない」「すぐに購入を決めるのは難しい」という場合は、一旦職場近くの賃貸物件に入居し、自宅を売却してから新居を購入することをおすすめします。

また、転勤が多い時期は、一般的な企業の決算期となる3月末・9月末です。事前に転勤が予測できる場合は、正式な打診を受ける前から住み替えのシミュレーションをしておくとスムーズですよ。

■老後に備えるため

子どもの独立や加齢により、住み替えを検討している人も多いはずです。

- 子どもたちが独立したので、コンパクトな家に住みたい

- 階段や段差の少ないバリアフリー住宅に住みたい

- 子や孫の住まいの近くに引っ越したい

上記のような場合は、エレベーターやスロープが設けられ、室内の段差も少ないコンパクトタイプのマンションに住み替えをするケースが多いです。

「老後の住みやすい環境」が目的の場合は、転居のリミットがなく、時間に余裕がある場合がほとんどでしょう。家族と相談しながら、1つずつ後悔のない選択をしてくださいね。

6-2.【STEP②】売却する家の残債を確認する

ベストな住み替えプランを立てるには、売却する家の住宅ローンが残っているかも大きく関わってきます。

もし残債があるなら、家のおおよその売却価格に対して、オーバーローンになっていないか確認をしておく必要があります。そのために、まずはローンの残高を確認しましょう。

住宅ローンの残高は、次の方法で確認できます。

【住宅ローンの残高を確認する方法】

- 金融機関から郵送されている返済予定表を確認

- ネットサービスに加入しているならWebサイトを確認

- 確定申告用に金融機関から郵送される残高証明書を確認

- 借り入れした金融機関の窓口で確認

6-3.【STEP③】売り先行か買い先行か決める

続いて、住み替えの目的や住宅ローンの利用状況を踏まえて、「売り先行」か「買い先行」かを決めましょう。

- 住宅ローンが残っている場合は売りと買いのタイミングをなるべく合わせるのがおすすめ

- 注文住宅の購入やスケルトンリノベーションなど、入居まで時間がかかるなら「売り先行」を検討

- 転勤に伴う住み替えや資金に余裕がある場合は「買い先行」を検討

- 仮住まいへの引っ越しを避けたいなら「同時進行」(売却・購入の優先順位はつける)

住宅ローンが残っている場合や、資金に余裕がない場合に失敗しにくいのは「売り先行」です。仮住まいへの引っ越しが必要になることもありますが、売却金をローン返済や新居の購入資金にあてられます。

急な引っ越しが必要な場合や、十分な預貯金がある場合は、「買い先行」も検討してみてください。売却できる時期や金額が分からないという不確定要素がありますが、仮住まいに引っ越す必要がないため、家賃や引っ越し代を節約できます。

また、売却と購入のどちらかを優先しつつも、売却または購入の目処がついた段階でもう一方をスタートし、「同時進行」することで、仮住まいへの引っ越しを不要にしたり、売却期間が長引くことを避けたりすることが可能です。

住み替え時のマンション売却について詳しく知りたい方は、以下の記事をご確認ください。。

関連記事:プロが教える!マンション売却からの住み替え成功戦略|手順やローンの注意点を解説

6-4.【STEP④】査定前に物件の相場を調べておく

住み替えの手順を決めたら、次はおおよその売却価格を明らかにするために、物件の相場を調べましょう。

不動産会社に依頼すれば査定価格を出してもらえますが、実際に査定を依頼する前に、自分で相場を調べておくことが大切です。

一般的に不動産会社から最初に提示される査定価格は、相場よりも高めに設定されることが多いです。高額な査定価格を鵜呑みにすると、結果的に安く売却することになりかねません。

そのため、自分で査定価格が妥当か判断できるようにしておくべきです。まずはインターネットを使って、条件が近い物件の相場をリサーチしておきましょう。

相場を調べる際に使えるサイトは、主に次の4つです。

- 不動産取引価格情報検索:成約価格の実例から売却価格の相場を調べたいとき

- レインズ・マーケット・インフォメーション:近隣エリアにおける不動産売却の市場動向が知りたいとき

- 不動産売買の物件検索サイト:所有物件と類似する物件の相場観が知りたいとき

- 不動産一括査定サイト:所有物件の売却価格を知りたいとき

マンションの売却相場についてより詳しく知りたい方は、以下の記事をご確認ください。

関連記事:【2023年最新】マンション売却価格の相場を築年数・エリア別に解説|相場より高く売るコツとは?

6-5.【STEP⑤】複数の不動産会社に査定を依頼し、査定価格の根拠を聞く

だいたいの相場がつかめたら、実際に不動産会社に査定を依頼してみましょう。

このとき複数の不動産会社に査定を依頼し、査定価格や対応を比較してみてください。査定価格が極端に安かったり高かったりする業者は避けるのが無難です。

相場よりも安く売ってしまうのは損であり、査定額が高すぎると売れ残りにつながりやすいためです。契約を取るために、実際には売却が難しい高値で査定を出す不動産会社もあります。

査定を依頼したら、査定価格の根拠を聞き、納得できるように説明してくれるか確認しましょう。市場価格や過去の売却価格などの根拠となるデータと共に、「本当に売れる価格」を提示してくれる業者を選ぶことが大切です。

過去の実績から根拠のある査定価格を導き出せる業者は、その地域での売却活動が得意である可能性が高いです。地元密着で営業し、該当エリアで物件を探している顧客とつながっていることも考えられます。

不動産会社を選ぶ際の第1の条件として、査定価格の根拠を示せる業者かどうかをチェックしてください。

不動産の査定についてより詳しく知りたい方は、以下の記事をご確認ください。

関連記事:不動産査定とは?相場の算出方法や2つの査定方法をまとめて解説

6-6.【STEP⑥】スケジュールや資金計画まで相談できる不動産会社を選ぶ

不動産会社選びにおいて、査定価格だけでなく、スケジュールや資金計画といった住み替えのプランを総合的に相談できるかどうかはとても重要です。

初めて住み替えをする場合は、必要な手続きや年齢や資産状況に合った住宅ローンの組み方など、分からないことだらけですよね。そのため、売却価格に関する内容はもちろん、住み替えのスケジュールや資金計画までトータルして相談できる不動産会社を選ぶことをおすすめします。

また、小まめにコミュニケーションを取りながら円滑に住み替えを進めるために、安心して任せられる担当者かどうかもチェックしてみてください。

【信頼できる不動産会社・担当者のチェックすべきポイント】

- 問い合わせに対してスピーディーに対応してくれるか

- 専門用語を多用せず、分かりやすく説明してくれるか

- 要望を親身になって聞いてくれるか

- 希望に即した提案をしてくれるか

- ローンや税金の優遇措置などに詳しいか

信頼できる不動産会社を選ぶことで、正しい売却・購入のタイミングや売り出し価格が判断できるため、

住み替えを成功させやすくなりますよ。

不動産の仲介業者の選び方についてより詳しく知りたい方は、以下の記事もご確認ください。

関連記事:良い不動産屋・仲介業者の簡単な選び方とは?探し方や注意点を解説

7.住み替え時に活用できる税金控除とは

住み替えの際は、以下の3つの税金控除を活用できます。

- 3,000万円特別控除

- 買い換え特例

- 軽減税率の特例

上記の税金控除を知っておけば、お得に住み替えができるのでぜひ参考にしてください。

それでは、順に紹介します。

7-1.3,000万円特別控除

1つ目は、3,000万円特別控除です。

3,000万円特別控除とは、不動産売却で譲渡所得が発生した際に、一定の条件を満たすと受けられる控除の1つです。3,000万円特別控除が利用できるのは、以下の条件を満たしたマイホームです。

- 売り手と買い手が親子など特別な関係にないこと

- 売却した年の過去3年以内に同特例を受けていないこと

- 家屋を取り壊して売却する場合、売却するまでにその土地を活用し利益を得ていないこと

- マイホームに住まなくなって3年以内に売却すること

詳しくは国税庁のWebサイトからご確認ください。

参考:国税庁「No.3302 マイホームを売ったときの特例」

7-2.買い換え特例

2つ目は買い換え特例です。

買い換え特例とは、住宅の買い換えの際に売却で損失が出た場合に利用できる制度です。適用には「新居の価格が旧居の価格を上回る」ことのほかに、以下のような条件があります。

【新居の条件】

- 住宅の床面積が50㎡以上、敷地面積が500㎡以下であること

- 中古マンションの場合は原則として築25年以内であること

【旧居の条件】

- 居住期間が10年以上であること

- 売却した年の1月1日時点で所有期間が10年を超えること

- 売却価格が1億円以下であること

詳しくは国税庁のWebサイトからご確認ください。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

7-3.軽減税率の特例

先述の3,000万円特別控除を利用したうえで譲渡益がある場合は、所得税・住民税の両方が軽減される特例があります。

マイホームを売ったときの軽減税率の表は以下になります。

| 課税長期譲渡所得金額 | 税額 |

| 6,000万円以下 | 課税長期譲渡所得金額×10% |

| 6,000万円超 | (課税長期譲渡所得金額-6,000万円)×15%+600万円 |

詳しくは国税庁のWebサイトからご確認ください。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

8.失敗しないために知っておきたい住み替えに関するQ&A

それでは、住み替えに関するQ&Aについて解説していきます。

- 老後の住み替えに潜む恐ろしい罠とは

- 老後の住み替えに失敗しない方法

- 住み替えで家が売れなかったらどうすればいい

- 住み替えは自己資金なしでもできる

順に紹介します。

8-1.老後の住み替えに潜む恐ろしい罠とは?

老後の住み替えにはさまざまなリスクがあるため、老後の住み替えに潜む罠と言われるようです。

老後の住み替えのリスクは以下の通りです。

- 住宅ローン審査が通りにくい

- 賃貸の入居審査が通りにくい

- 新しい環境に馴染めない可能性がある

- 自宅の売却が難航する可能性がある

- 年金だけで生活費が賄えない可能性がある

上記のように、年収が低下することによる資金的な問題と年齢的な問題が主な原因となってきます。

次の章で老後の住み替えに失敗しない方法を解説していきます。

8-2.老後の住み替えに失敗しない方法とは?

老後の住み替えに失敗しないためには、早い段階から計画的に行動しておくことが重要です。老後の住み替えに失敗したくない方は、以下のポイントを確認してください。

- 老後の資金を計画的に貯蓄する

- 住み替え先の立地や環境、近隣住民について調べておく

- 住み替えローンを使わない

老後になると収入が減少し、貯蓄を取り崩して生活することが多くなり、医療費や介護費の増加も考えられます。そのため、老後に備えて十分な貯蓄をしておくことは重要です、

老後の資金を確保する方法として、住み替え先の家を担保に融資を受けられる住み替えローンもありますが、利用しないことをおすすめします。先述の通り、老後は収入が減少し、返済が困難になるリスクが考えられるためです。

将来的に住み替えを考えている方は、上記のポイントを理解し、今後のライフプランを見据えて準備をしておきましょう。

8-3.住み替えで家が売れなかったらどうすればいい?

住み替えで住宅が売れなかった場合は、まず売り出し価格を見直しましょう。

住み替えの場合は、少しでも高く売却して住宅ローンの返済や新居の購入費用にあてたいと考える方も多いかと思います。しかし、自宅の相場や適正価格を大幅に上回るような価格を設定するとなかなか買い手が現れず、売れない可能性が高くなってしまいます。

そのため、住み替えで住宅が売れない場合は、まず売り出し価格を見直ししてみるべきだと言えるでしょう。

中古マンションが売れない場合の対策については詳しく知りたい方は、以下の記事をご確認ください。

関連記事:「中古マンションが売れない」からの逆転成功術!9つの理由と8つの対策

また、マンション売却から住み替えを成功させたい方は以下の記事もご確認ください。

関連記事:プロが教える!マンション売却からの住み替え成功戦略|手順やローンの注意点を解説

8-4.住み替えは自己資金なしでもできる?

住み替えは自己資金がなくても可能です。自己資金がなくても住み替えできる方法は以下の通りです。

- 住宅ローンを借りる

- 住み替えローンを借りる

- つなぎ融資を借りる

上記のどの方法を行う際でも、自宅がどれくらいで売れそうなのかや住宅ローン残債を確認しておくことは重要です。

また、住み替えで自己資金がない場合はローン返済の金利が高くなる可能性があることや、ローンの審査基準が厳しくなってしまう点に注意しましょう。

9.まとめ

住み替えでよくある失敗は、主に「売却価格」「タイミング」「住宅ローン」「新居選び」の4つに分けられます。

「相場よりも安く売ってしまった」「無駄なコストがかかってしまった」「焦って後悔の残る選択をしてしまった」などの失敗を避けるためには、次のポイントを押さえておくことが大切です。

- 適切なタイミングで売却・購入をする

- 適正な売り出し価格を見極める

- スケジュールや資金計画まで相談できる不動産会社を選ぶ

そして、以下の順番で着実に住み替えを進めることで、失敗を避けることが可能です。

【STEP①】住み替えの目的に合わせた動き出しのタイミングを把握する

【STEP②】売却する家の残債を確認する

【STEP③】売り先行か買い先行か決める

【STEP④】査定前に物件の相場を調べておく

【STEP⑤】複数の不動産会社に査定を依頼し、査定価格の根拠を聞く

【STEP⑥】スケジュールや資金計画まで相談できる不動産会社を選ぶ

住み替えは、あらかじめ失敗例と対策を知っておくことで、成功しやすくなります。本記事で紹介した進め方を1ステップずつ実行し、後悔のない住み替えを実現させましょう。