「任意売却を考えているが、どれくらい費用がかかるものなのか」

「任意売却して引っ越しをしたいが、引っ越し費用の捻出もままならない」

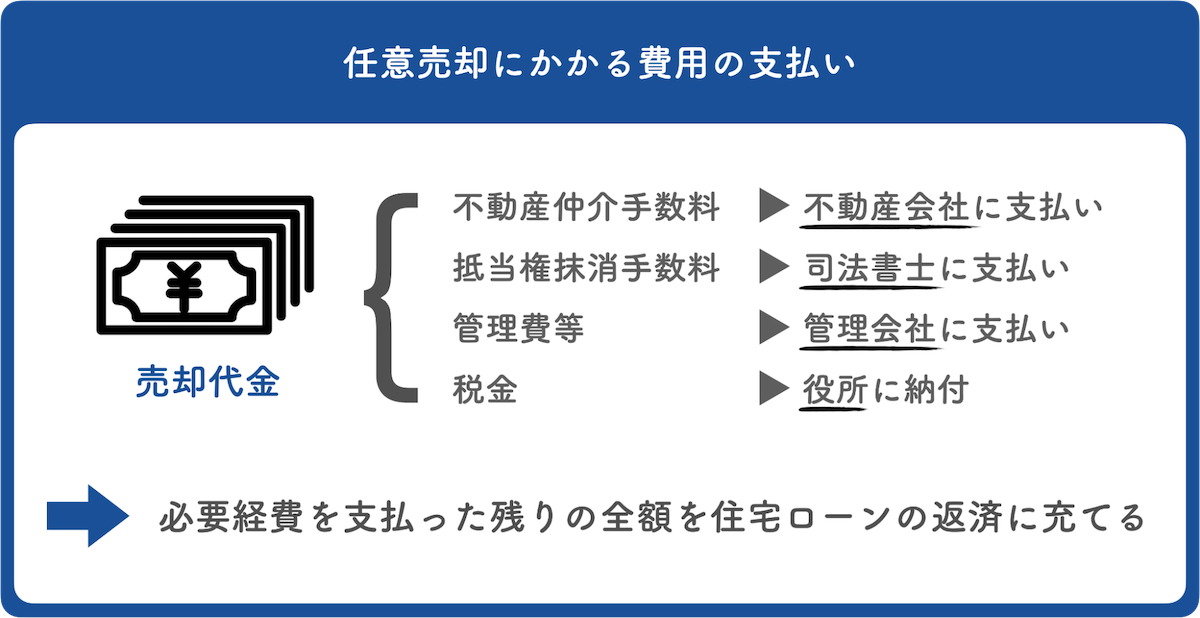

任意売却では、不動産の売却にかかる手数料について、売り主が事前に用意する費用はありません。

なぜなら、自宅の売却が成立した後に、売却代金から売却にかかるすべての手数料や費用が支払われるからです。

さらに、引っ越しにかかる費用について一部支払ってもらえるケースもあるため、持ち出し費用についての心配をする必要がないのです。

この記事では、任意売却を考えてはいるものの、先立つものがないと心配されている方のため、任意売却にかかる費用について詳しくお伝えします。

<本記事のポイント>

- 任意売却の持ち出し費用が0円になる仕組み

- 任意売却にかかる費用

- 任意売却の流れ

この記事を読むことで、任意売却にかかる費用負担の心配をなくし、新たな門出を迎えることができることでしょう。

1.任意売却に必要な費用は売却代金から支払われる

冒頭でもお伝えしましたが、任意売却では、不動産売却にかかる手数料などの費用は、売主が持ち出す必要がありません。

なぜなら、かかった費用はすべて物件の売却代金から支払われるからです。

任意売却では、上記の図のように、売却代金から各種支払いが行われます。

売却する物件に関する費用や手数料はすべて売却代金から支払いを完了させ、残りを全額住宅ローンの返済に充てます。

その上でさらに残った借入額について、無理のない範囲で毎月返済をしていくことになるのです。

また、転居が必要な場合の引っ越し費用についても、事前の話し合いによって、自宅の売却後に売却代金から費用の一部を出してもらうことが可能です。

「まとまった金額が用意できない」「先立つものがない」といった心配を抱えていても、任意売却であればすべて売却後の精算になるため、自分で事前に持ち出しをする必要がないのです。

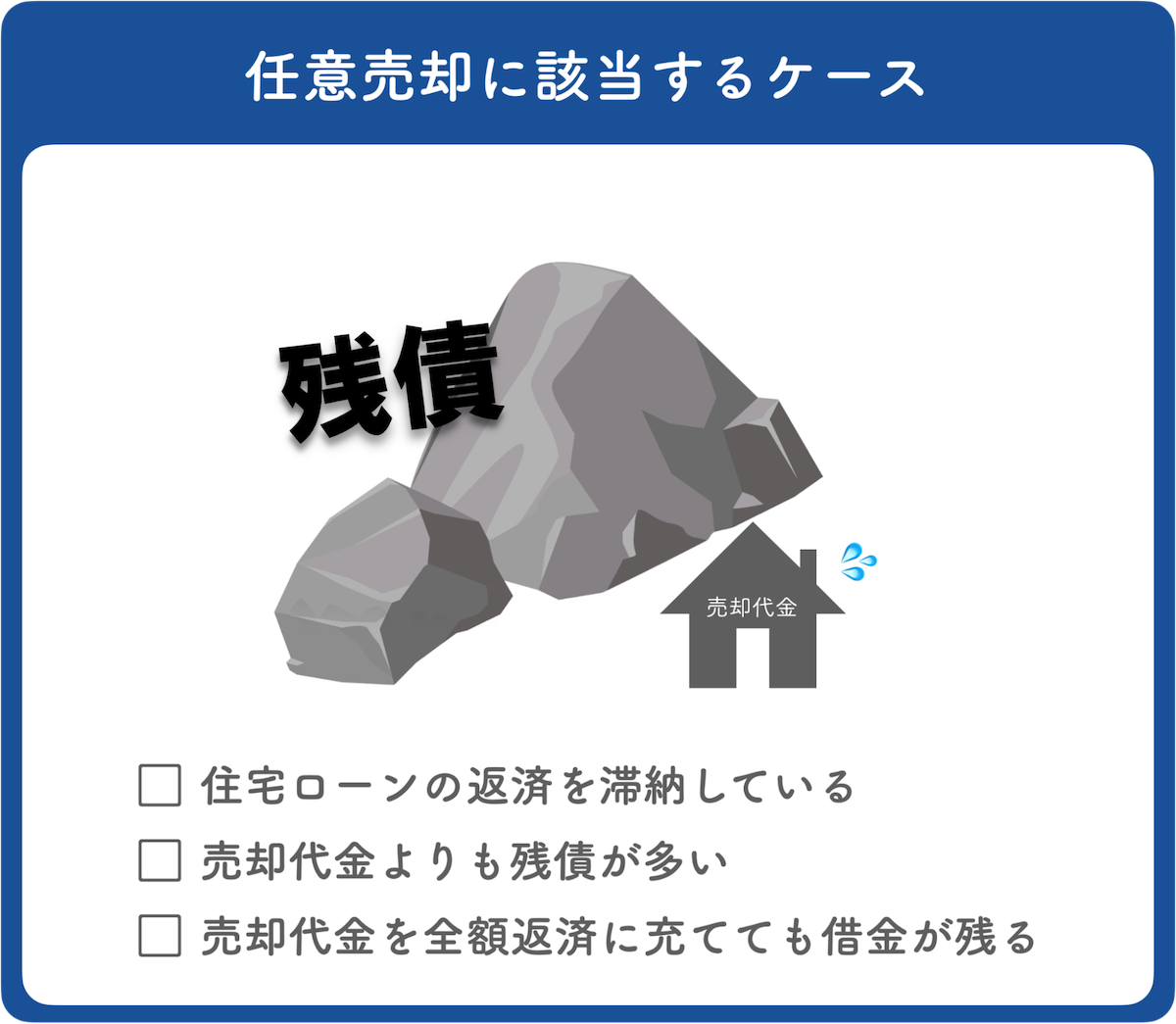

2.任意売却に関係する4つの費用

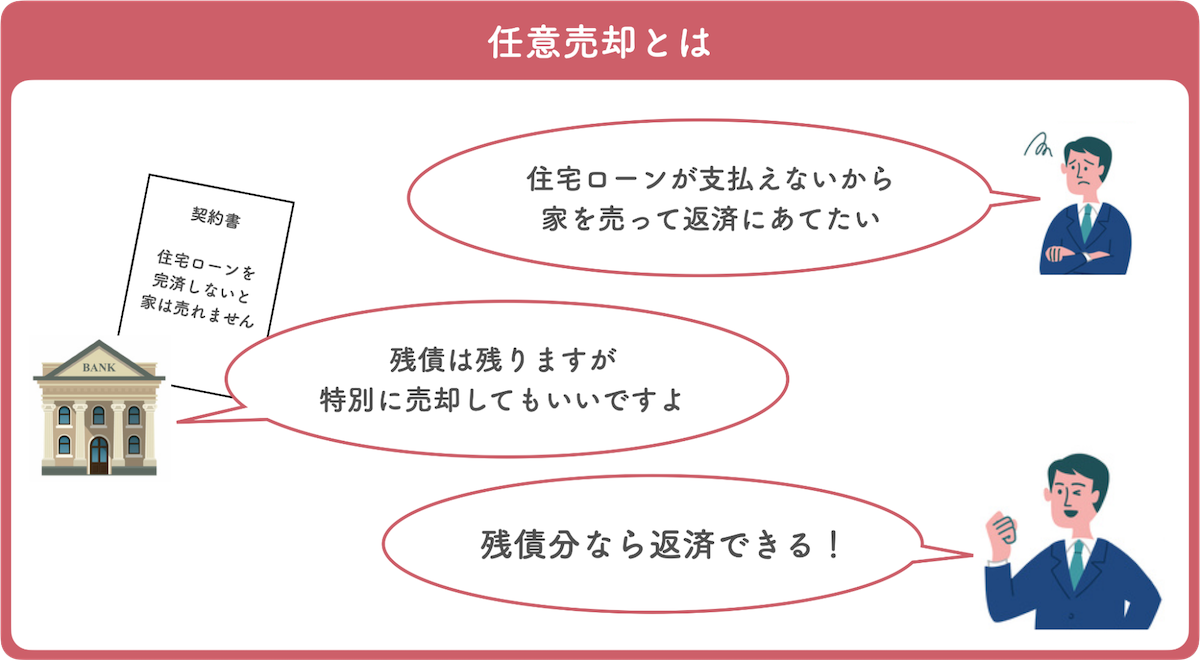

任意売却は、住宅ローンの返済ができない状態である人が、金融機関からの借り入れを返済する目的で、金融機関から特別な許可をもらい、住宅ローンを組んだ物件を売却して返済に充てる手段です。

住宅ローンを滞納している事実が大前提になるため、任意売却に踏み切る段階では、以下の費用が発生している、または発生する可能性があります。

- 不動産売却の際の仲介手数料

- 抵当権抹消費用

- 滞納分の管理費

- 滞納分の税金

これらの手数料や費用について売却代金から支払いを済ませたうえで、残り全額を住宅ローンの返済に充てるのが、任意売却の仕組みです。

それぞれの手数料や費用の相場について、詳しく見ていきましょう。

2-1.不動産売却の際の仲介手数料

不動産を売買する際には、必ず不動産会社の仲介手数料が発生します。

これは任意売却においても同じことです。

不動産の仲介手数料は、以下のように決められています。

売却価格×3%+6万円+消費税

任意売却でも、通常の売却と同じように、上記の手数料が発生します。

2-2.抵当権抹消費用

住宅ローンが残っている状態であっても、特別に抵当権を抹消して物件を売却できるように、司法書士を通して抵当権の抹消を行います。

抵当権抹消費用は、司法書士に依頼する場合は、およそ1.5〜2万円程度が相場です。

通常、住宅ローンの支払いが完了していない家は売ることができません。

なぜなら住宅ローンを組んでいる物件に対して、【抵当権】というものが付いているからです。

抵当権とは、住宅ローンの支払いができない場合に、対象の物件を差し押さえて売却し、貸し付けた金額を少しでも取り戻すことのできる、契約によって金融機関に認められた権利です。

購入した物件に前の所有者の抵当権が付いているということは、前の所有者の財政状況によっては、購入した物件が差し押さえられてしまう可能性があるため、抵当権付きの不動産は買い手がつかないのです。

とはいえ、「住宅ローンが支払えないから家を売りたい」のに、「住宅ローンを完済しないと家が売れない」のでは、借りた側にとっても貸した側にとってもメリットがありません。

そこで、この抵当権を特別に抹消してもらうため、司法書士への抵当権抹消費用が必要になってきます。

2-3.滞納分の管理費等(マンション等の場合)

マンション等の集合住宅で住宅ローンの滞納をしている場合、多くのケースで管理費や駐車場なども同時に滞納していることがあります。

これらも売却後にまとめて精算されるものではありますが、管理組合に対しては任意売却をする旨を事前に連絡しておきましょう。

また、自宅マンション等の敷地内にある駐車場代の滞納については、できれば売却後にまとめて支払うことにさせてもらい、所有権を手放さない方がいい場合があります。

任意売却で売り出した際に、敷地内の駐車場の所有権があるかないかは、購入希望者にとっての魅力や売却価額に影響を与えることが多いからです。

どちらの場合でも、管理組合にはできるだけ早い段階で任意売却の意思を伝えておくのが得策です。

2-4.滞納分の税金

年に3~4回に分けて納付義務があるため、時期によってはまだ滞納が発生していないケースもありますが、固定資産税の滞納分についても、任意売却の売却代金から支払われます。

ただし、固定資産税は最優先で納付しておきたい費用です。

固定資産税の滞納を避けるべき理由は、主に以下の2点によるものです。

- 固定資産税の延滞金率は高く設定されている

- 督促状を発送した日から10日を過ぎると「財産を差し押えなければならない」と法律で定めている

もちろん、差し押さえの前には督促や催告があるので、できるだけ早い段階で事情を相談すれば、すぐさま差し押さえられることはありません。

万が一、相談をせずに滞納を続けた場合は、固定資産税の対象になっている物件が差し押さえられ、競売にかけられてしまいます。差し押さえ後でも、競売による購入者が決定する前までならば競売の取り下げはできますが、競売にかけられているという事実が近隣に知られる可能性が高いため、税金は最優先で支払うようにしてください。

3.任意売却では譲渡所得税はほぼ発生しない

不動産を売却すると、売却によって利益が出た分については所得としてみなされるため、その利益に対して「譲渡所得税」が課税されます。

しかし任意売却においては、譲渡所得税が課税されることはまずありえません。

なぜなら、任意売却に該当するケースでは、売却によって利益が出ることがないからです。

もしも売却によって利益が出ることが事前に分かっているならば、それは通常売却として扱われます。

では、想定していた以上の価格で売却することができ、結果的に利益が出た場合は、やはり譲渡所得税はかかるのでしょうか?

結論から言うと、この場合も譲渡所得税はかかりません。

それは以下の2つの特例措置に当てはまるからです。

- 強制換価等による特例

- 自宅の売却である場合の特例

それぞれ詳しく説明しましょう。

3-1.強制換価等による特例

強制換価等による特例とは、任意売却や競売によって不動産売買がされる場合の特例です。

これは、借入金の返済が困難になり、ほかに選択肢のない中で、任意売却または競売によって不動産を売却する場合は、譲渡所得税の課税対象にならないというもの。

「資力を喪失して債務を弁済することが著しく困難」である場合に適用されるもので、現在あるいは将来にわたって、弁済のための資金調達ができないことを認められた際の特例です。

任意売却に踏み切るにあたり、「住宅ローンの返済を滞納している」という事実が、資金調達できないことのひとつの証明になります。

3-2.自宅の売却である場合の特例

任意売却であるかどうかに関わらず、自宅を売却する場合は、譲渡所得税の特例が適用されます。

売却する不動産が自宅として使っていたものであれば、売却価額3,000万円までは控除を受けられるというものです。

気をつけたいのは、単に住民票があるだけでは「自宅」とみなされないことです。生活の実態があることが必要なので、投資用の物件や会社の事業資産を任意売却しても、この特別控除は適用されません。

4.任意売却では引っ越し費用の負担を依頼できる場合がある

任意売却であれば、売却後の引っ越し費用の一部についても、売却代金から捻出してもらうことができます。

引っ越しにかかる敷金・礼金や引っ越し業者に支払う費用など、自宅を売却した後の転出では、ある程度のまとまった金額が必要になってきます。

任意売却であれば、事前の協議で決めておくことで、引っ越しにかかる諸費用についても、その一部を売却代金から出してもらえるのです。

もちろん、売却代金から引っ越し費用を捻出すれば、その分住宅ローンの返済に充てる分は減ります。

しかし当面で住宅ローンの返済が滞るような状況においては、引っ越しにかかるまとまった費用を捻出するのは困難なことでしょう。

先立つものの負担が軽い状態で引っ越しできるため、余裕を持った再スタートを切ることができます。

5.任意売却と競売の必要費用の違い

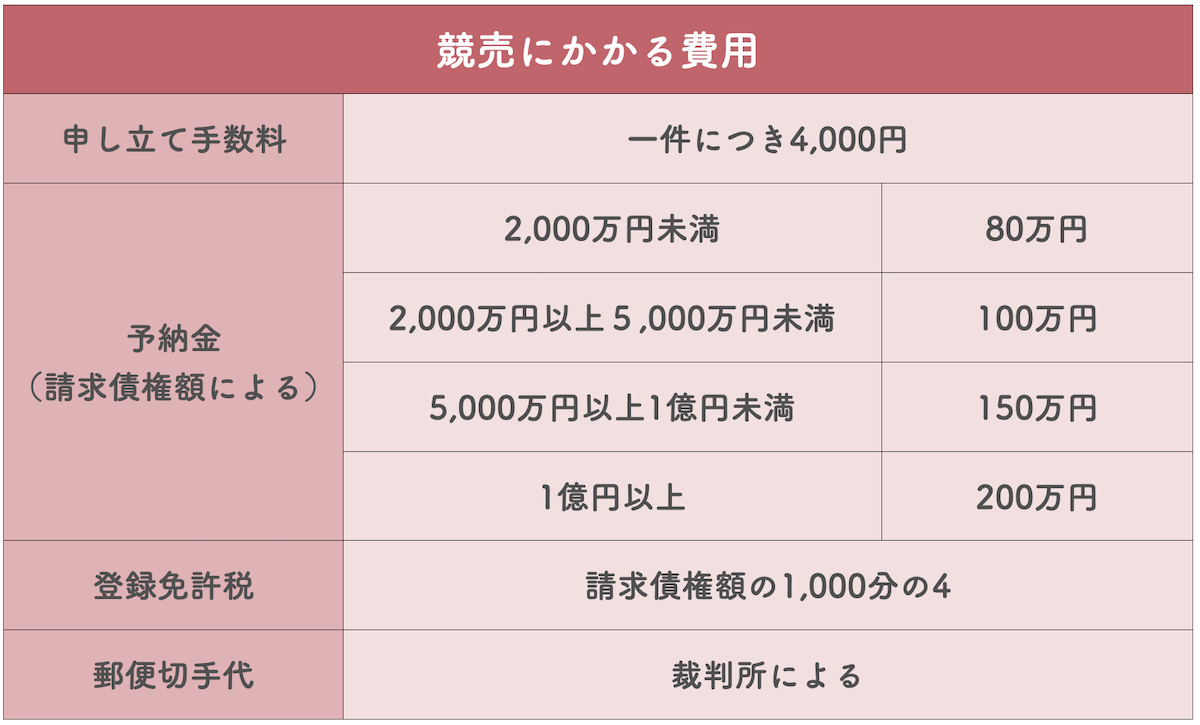

任意売却にかかる費用は、売却代金から支払われることを説明してきましたが、一方で競売の場合では、どれくらいの費用がかかるものなのでしょうか。

競売にかかる費用は、以下の一覧のように規定されています。

これらの費用は、債務者(返済するべき人)に支払い責任のあるもので、債権者(金融機関や保証会社など)が競売申し立てをする際に、債務者に代わって一括して支払っているものです。

任意売却と同じように、売却代金から分配して支払うものですが、実は任意売却の費用よりも、この競売費用の方が高く付くのです。

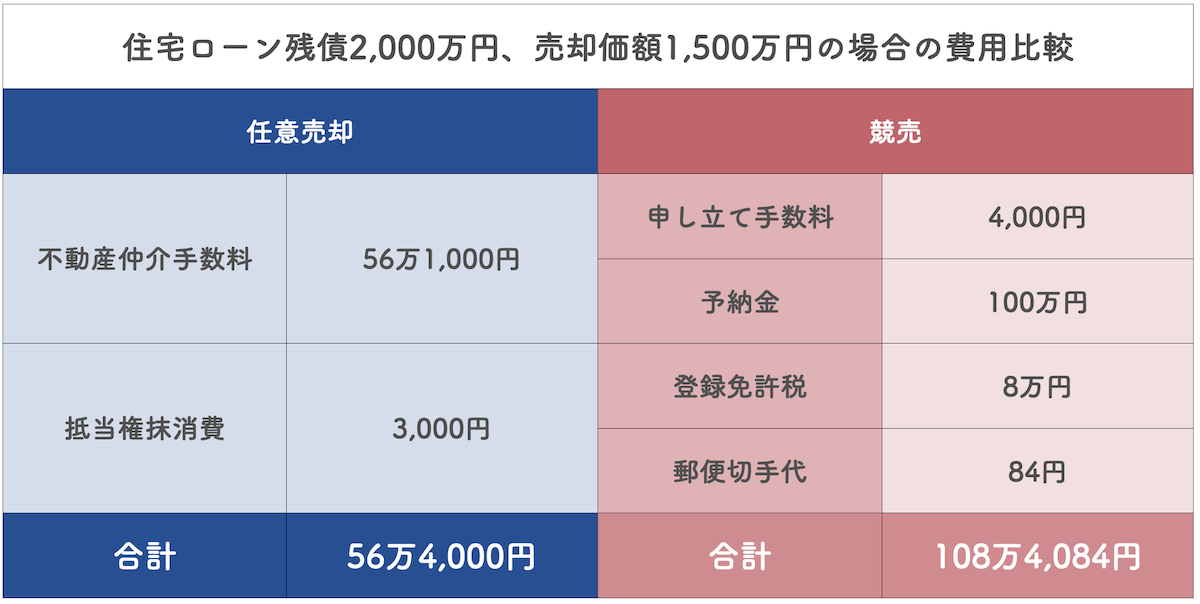

具体的に、住宅ローンの残債が2,000万円、売却価額が1,500万円とした場合の、任意売却と競売にかかる費用の違いを比べて見てみましょう。

※「滞納分の管理費」および「滞納分の税金」については、どちらも同額と前提。

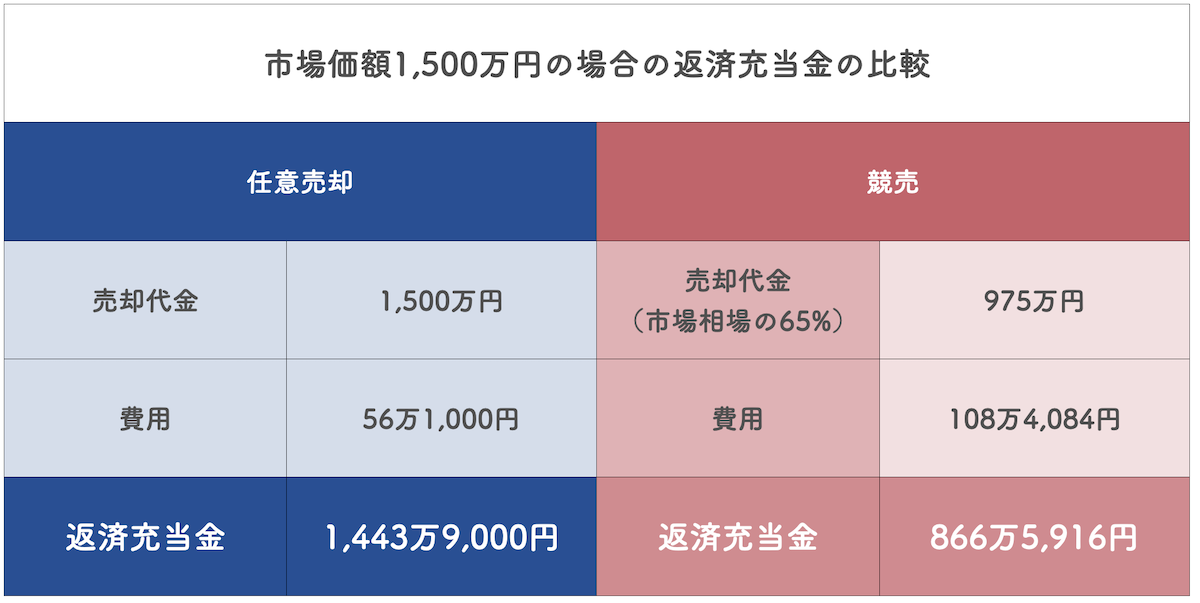

これに加えて、任意売却と競売では売却代金が大きく異なるため、返済に充てられる金額で見ると、もっと大きな差が出てしまいます。

任意売却では市場相場とほぼ同額で売却することができますが、競売の場合、市場相場の6~7割程度の価額しかつかないからです。

返済に充てられる金額が少なくなれば、その分残債は減りません。

任意売却であれば、残債については月額5,000〜30,000円の返済で完済を目指すことのできるものが、競売では残債の一括返済を求められるために、自己破産をするケースも多いのです。

6.任意売却は競売を避ける有効な手段

競売は、費用の面だけでなく、社会的信用や精神的苦痛の面で見ても、任意売却と比べてかなり大きな負担を強いられるものです。

そのため、住宅ローンの支払いが滞った場合は、競売を避けて任意売却で返済をするべきと言えます。

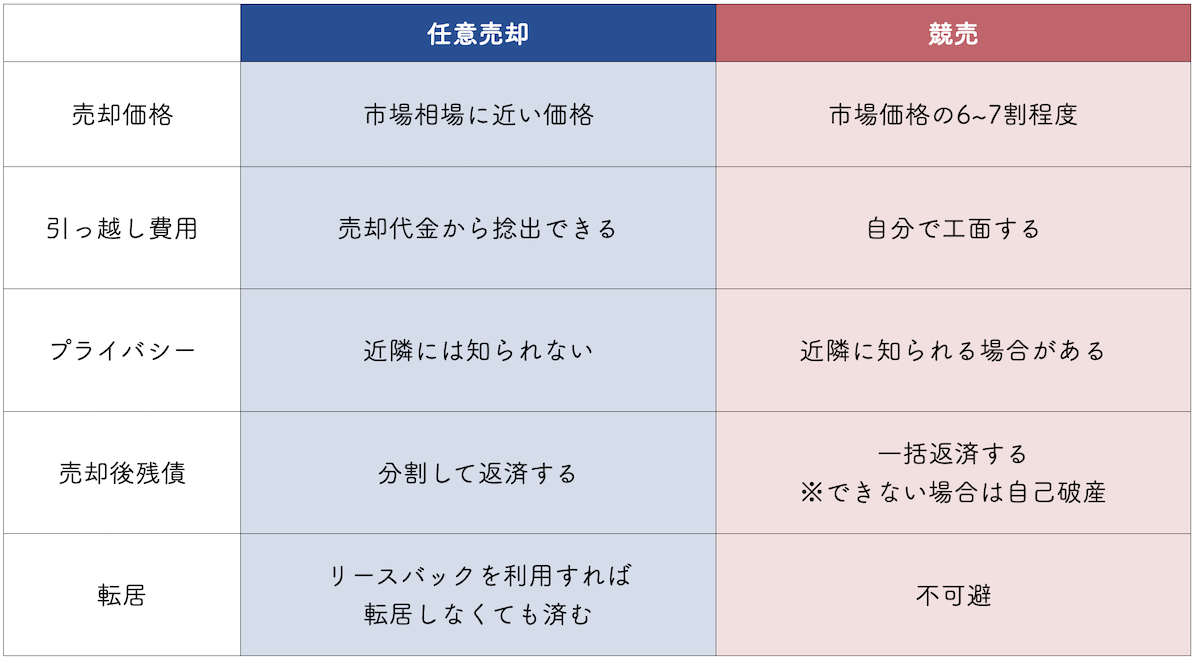

任意売却と競売の違いを一覧しましたので、まずはご確認ください。

ご覧いただくと分かるように、任意売却は競売と比べてはるかに自由度が高く、自己破産や強制的な転居を避けることができるものです。

なにより、任意売却で自宅を手放すのであれば「自宅を売った」と思えますが、競売では自分がまったく関与できないところで家が見知らぬ人間のものになったうえ、期日を指定して立ち退きまで求められます。そのため「家を取られた」という印象が残るのです。

前向きな気持ちで残債の返済に取り組むか、すべてを失った喪失感や後悔に陥るかでは、その後の生活や人生そのものにも大きく影響するでしょう。

なお、リースバックとは、任意売却の買主を不動産会社にし、その不動産会社に賃貸料金を毎月支払うことで、転居せず同じ家に住み続けることのできる仕組みです。

不動産会社に毎月賃貸料金を支払いながら、金融機関に対しては売却後残債の返済を毎月続けます。

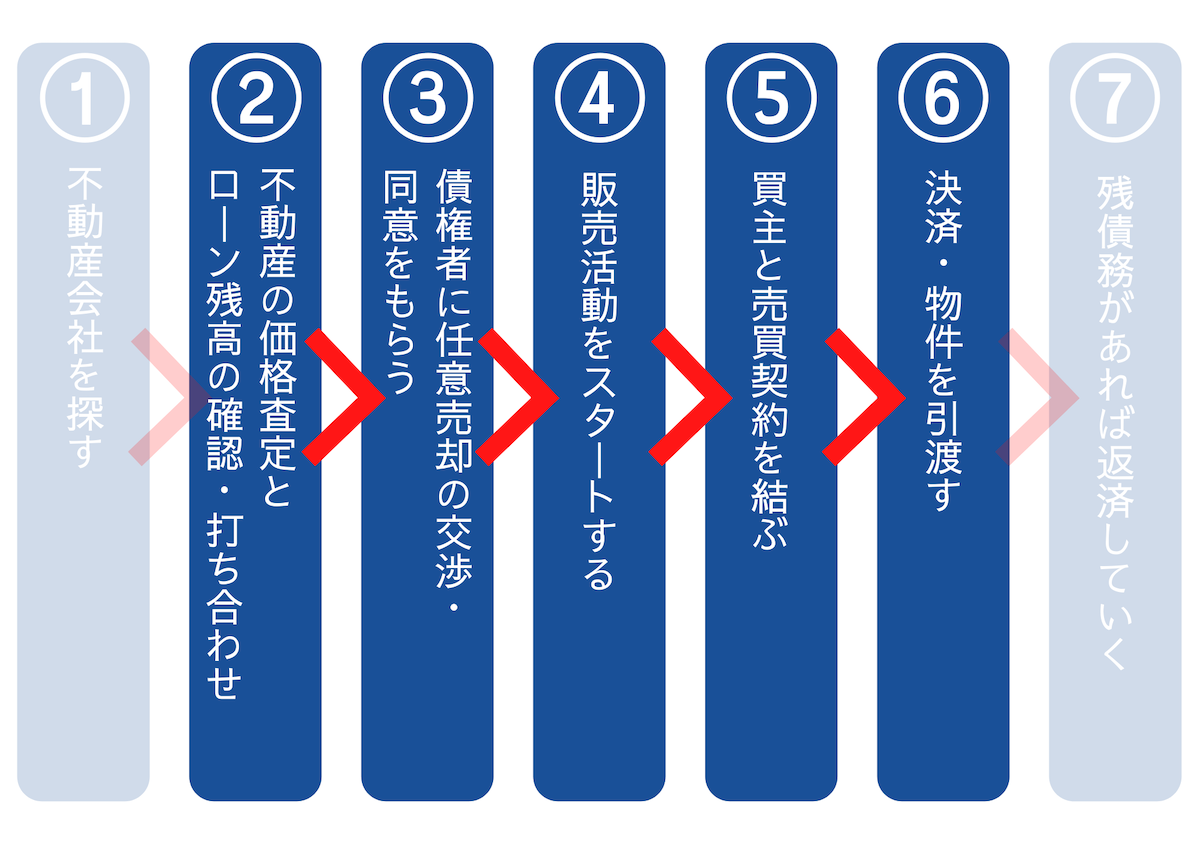

7.任意売却の流れ

任意売却は、自宅の売却を「できるだけ早く・少しでも高く」成立させて残債の返済に充てることが重要です。

しかし気をつけておきたいのは、不動産の売却には通常3~6ヶ月ほどの時間がかかるということ。

時間をかければかけるほど、信用情報に傷がつく、いわゆる金融機関のブラックリストに載る可能性が高くなるだけでなく、時間切れで強制差し押さえなどの危険も出てきます。

任意売却を「できるだけ早く・少しでも高く」成立させるため、まずは全体の流れを把握しておきましょう。

それぞれの段階でどんなことをするのか、解説していきます。

7-1.督促:住宅ローン滞納後の1~2ヶ月

住宅ローンを1~2ヶ月滞納すると、金融機関から書面または電話で「督促」に関する連絡が入ります。

このような「督促通知」を受けるほどに返済が厳しい状態であれば、すぐに金融機関と相談をして、任意売却の検討を始めた方がよいでしょう。

自宅の強制差し押さえによる競売を避けるためには、住宅ローンの支払いの継続が難しそうだと判断したらすぐ、もしくは金融機関からの督促通知が届いたらすぐに、金融機関に返済についての相談をするべきです。

7-2.相談:金融機関に返済の相談をする

まずは住宅ローンの返済額や滞納状況、残債額などについて、金融機関に連絡して正確な情報を把握します。

現状を把握してなお返済が厳しい場合は、すぐに金融機関に相談し、返済についての現実的な協議をすることが必要です。

金融機関との協議で大切なのは、「借り入れを返済する意思がある」ということをしっかり伝えること。

曖昧な返答や態度をして「返済をする意思がない」と見なされれば、保険会社への債権の委譲が早まる場合もあります。

7-3.査定:不動産会社の選定をし査定を依頼する

任意売却が決まったら、任意売却に関しての専門知識を持つ不動産会社に相談し、不動産会社を選びます。

通常の不動産売却では、複数の不動産会社に査定の依頼をし、担当者との相性などを見て不動産会社を選びますが、任意売却の場合は、まず何よりも任意売却についての知識と実績のある不動産会社や担当者であることが最優先です。

任意売却では、金融機関または保険会社への連絡と調整は、基本的に不動産会社からしてもらう形になるからです。

しっかりとした知識と経験を持ち、交渉力の高い不動産会社を選んでください。

7-4.確認:債権者(金融機関や保険会社等)への連絡と確認

不動産会社と不動産売却についての具体的な相談をしたら、任意売却について債権者である金融機関や保険会社等の同意を得ます。

具体的には、以下の内容を確認し、調整を行います。

- 売却価格

- 売却(返済)時期

- 売却後の残債の有無

- 残債の返済方法

債権者への確認は、任意売却の売却活動が始まってからも継続的に行っていきます。

7-5.売却開始:不動産を売り出す

任意売却の場合、競売物件と異なり、通常の売買物件と同じように内覧などがあります。

内覧とは、物件の購入希望者が建物内の状況を見学することです。内覧の際には、購入希望者の心象を少しでも良くするため、室内外をきれいに掃除しておくことが大切です。

「できるだけ早く・少しでも高く」売却するには、購入希望者に対する心象の働きかけも重要だからです。

7-6.契約締結:不動産売買の契約を結ぶ

買主が見つかったら、売買契約を結ぶ前に債権者と最終的な調整を行います。

債権者である金融機関から売却条件について合意が得られれば、買主と売買契約を締結します。

ここでスムーズに合意を得るためにも、売却活動中も債権者とこまめに話し合いを持っておくことが大切です。

ちなみに、任意売却は一般的な不動産売却とは異なるため、以下のような2つの特約を盛り込んで契約書が交わされます。

- 債権者から合意が得られなかった場合の白紙解約

- 契約不適合責任の免責

どちらも売主である所有者が不利にならないように交わしておく特約なので、不動産会社にしっかりと確認してください。

7-7.決済:購買完了と所有権の引渡し

売却代金の分配や、残債についての返済計画などの条件が決定し、買主側の購入準備が整うと、いよいよ不動産の決済・引渡しを行います。

不動産の決済・引渡し日に売主が受け取った代金で住宅ローンの残債を返済し、抵当権の抹消手続きと同時に所有権を買主に引渡します。

7-8.返済:売却後の残債務の返済について契約する

任意売却では売却代金で借入金の完済ができないため、決済後も返済について債権者との関係は続きます。

物件の決済後、残債の返済に関する新たな契約書を、金融機関と締結しますが、基本的には債務者に無理のない返済額の希望が通るものと考えていて大丈夫です。

任意売却が完全に終了したら、この契約書の通りに借入金の残債を返済していきます。

より詳しくは、任意売却の流れやメリット・デメリットについて書かれたこちらの記事をご確認ください。

8.まとめ

今回は、任意売却にかかる費用について、詳しく解説してきました。

任意売却では、不動産売却にかかる4つの手数料と費用は、すべて物件の売却代金から支払われます。

任意売却と競売でのそれぞれの費用負担は、以下のように概算することができます。

競売は自分の意思の及ばないところで勝手に進められ、強制的に立ち退きを迫られるものなので、費用面だけでなく、その後の精神的ダメージもとても大きくなります。

競売を避けて自発的に任意売却を行い、新たなスタートを気持ちよく切るためにも、どうぞこの記事をお役立てください。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。