「土地は減価償却されないって本当?」

「その理由は何?」

と疑問に感じていませんか?

結論からお伝えすると、土地は減価償却されません。なぜなら、土地は価値が下がらないものだからです。

減価償却とは長期にわたって使用する固定資産の取得費を、時間の経過に合わせて分割して経費計上する会計処理のことを言います。そもそも価値が減衰しないとされる土地は減価償却の対象にならないのです。

このように、土地が減価償却されない理由を理解するには、まず減価償却とは何かを知ることが大切です。

減価償却についての知識は不動産売却の譲渡所得を算出する際や、不動産収入の確定申告時に必要になります。つまり、減価償却への理解は、これから不動産を売却する人、不動産を購入して収益を得る人にとって外せないキーポイントになるのです。

土地が減価償却できない理由をしっかり理解した上で、その他にできる税対策を知り、土地の売却や不動産経営に役立てることが必要です。

そこでこの記事では、

- 土地は減価償却されない

- 減価償却を使う場面とは

- 減価償却のメリットとは

- 減価償却費以外に計上できる取得費と経費

について解説します。この記事を最後までお読みになると、土地が減価償却できない理由を納得し、その他に経費にできる費用についても知識を深め節税対策を講じることができるでしょう。

この記事があなたの税金対策にお役に立てれば幸いです。

1.土地は減価償却されない

冒頭でもお話した通り、土地は減価償却されません。その理由は、土地の価値は落ちないものだからです。

土地が減価償却されない理由についてさらに詳しく知るためには、まず減価償却とは何かを理解することが必要です。

そして減価償却はどんな場面に使うのか、どんなメリットがあるのかを知っておくことで減価償却についての知識をさらに深めることができ、なぜ土地が減価償却されないのかを納得することができるでしょう。

それではそれぞれについて詳しく説明していきます。

1-1.そもそも減価償却とは

減価償却とは、長期にわたって使用する固定資産の購入にかかった費用を耐用年数(使用可能な期間)にわたって分割して計上する会計処理のことを言います。

このように、減価償却資産とされる固定資産を取得した金額は、その取得金額を全額その年の費用とはせず、耐用年数に応じた按分をその年の費用にしていきます。

これは、資産が時間の経過とともに価値が減っていくという考えの下、その価値の減少分を計算するという会計上のルールなので、実際の価値が減少しているというわけではありません。対象の固定資産を丁寧に扱っているか、傷つけてしまったかは関係ないのです。

実際、取得した固定資産をその年だけで使い古すということはありませんよね。何十年にもわたって、使い続け、その価値を享受し続けていくはずです。それを分かりやすく法律で期間や償却率を定めて、会計処理できるようにしているのが減価償却です。

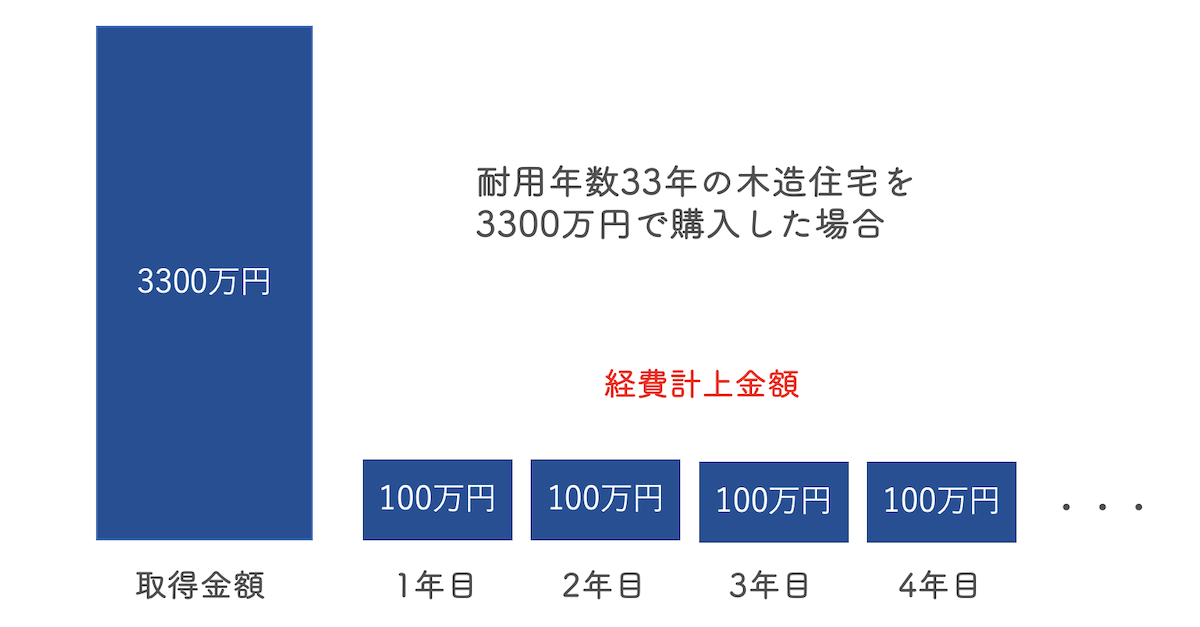

具体例を交えてもう少し分かりやすく言うと、

例えば1,000万円の固定資産を購入して耐用年数が20年だったとします。その場合、

1,000÷20=50(万円)

となり、購入した年から20年間、毎年50万円の経費を計上することになります。

減価償却できる固定資産は決まっていて、何でも減価償却されるわけではありません。国税庁によると、「建物、建物付属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていく。このような資産を減価償却資産と言う」としていて、「土地や骨とう品など時の経過により価値が減少しない資産は減価償却資産ではない」と決められています。

加えて、減価償却される固定資産は、業務に使用していてかつ時間の経過とともに資産価値が減少するもので、使用可能期間が1年以上かつ取得金額が10万円以上のもの、とされています。

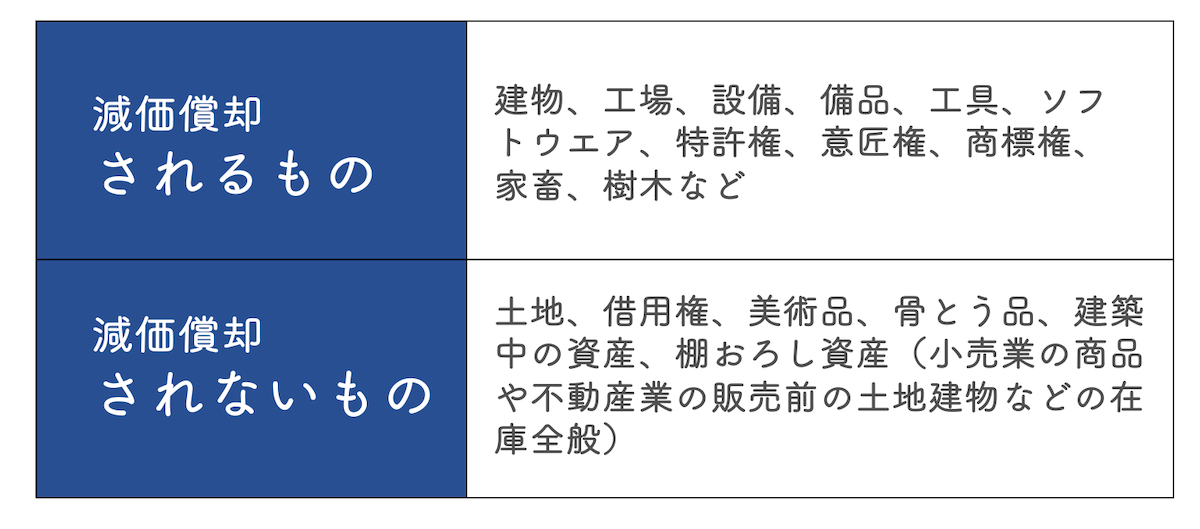

減価償却資産と減価償却できない資産をまとめると、次のようになります。

減価償却されるものの代表は、建物、工場、設備、備品、工具、ソフトウエア、特許権、意匠権、商標権、家畜、樹木などです。

一方、減価償却されないものの代表は、土地、借用権、美術品、骨とう品、建築中の資産、棚おろし資産(小売業の商品や不動産業の販売前の土地建物などの在庫全般)

となっています。

1-2.耐用年数とは

先ほど、減価償却の説明の中でも出てきましたが、減価償却の理解に欠かせない「耐用年数」について説明します。

耐用年数とは、対象の固定資産を使用できる期間のことです。

減価償却資産は年数とともに消耗しますので、いつかはその資産本来の価値がなくなってしまいます。

この「使用を開始してから価値がなくなるまでの期間」を耐用年数と言い、固定資産ごとに国が法律で定めています。

普段、家電製品などを購入した際に「耐久年数」というのを目にするかと思いますが、「耐用年数」と「耐久年数」は違います。

耐久年数はメーカーが独自に定めているもので、耐用年数は国が会計処理のために定めている法的な期間です。

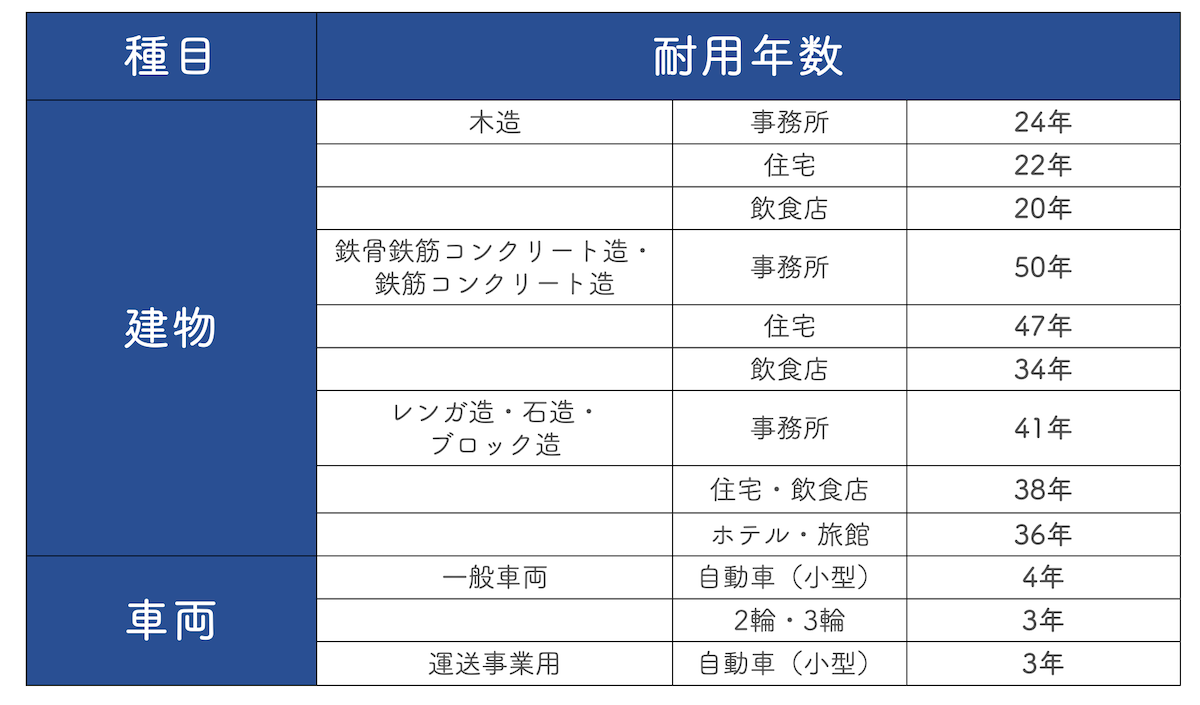

固定資産ごとの詳しい耐用年数については、国税庁のホームページで確認できます。一部を抜粋して表にまとめると、次のようになります。

参考:国税庁HP

この表からも分かるように、耐用年数は同じ固定資産でも条件などで細かく分けられています。耐用年数を調べたい場合は、国税庁のホームページで確認しましょう。

耐用年数は、「事業用」と「非事業用」で異なります。非事業用の方が耐用年数が長く定められているのは、マイホームの売却でなるべく税金を発生させないようにするという配慮があるためです。

1-3.減価償却の計算方法

減価償却について理解できたところで、「では減価償却費はどうやって計算するの?」と疑問に感じている人も多いでしょう。

そこで減価償却の計算方法を説明します。

減価償却の計算方法は2つあり、

- 定額法

- 定率法

です。それぞれについて詳しく説明していきます。

定額法、定率法の償却率に関しては、国税庁のホームページにある減価償却資産の減価償却表から確認できますのでご確認ください。

1-3-1.定額法

定額法とは、固定資産の耐用年数内で、毎年均等の金額を経費に計上する方法です。

定額法による減価償却費の計算方法は、

定額法による減価償却費=取得金額×0.9×償却率×経過年数

となります。

建物や建物に付属する設備などは、基本的に定額法で計算されます。

取得金額に0.9をかける理由は、会計上、取得費から残存価格10%を引く必要があるためで、会計処理上のルールだということだけ覚えておきましょう。

1-3-2.定率法

定率法とは、固定資産の取得費から減価償却累計額を差し引いた残高に、毎年一定の償却率をかけて経費計上する方法です。

定率法の場合、減価償却費は毎年少なくなっていき、定額法よりも早く資産の価値が減少します。

定率法による減価償却費の計算方法は、

定率法による減価償却費=未償却残高×定率法の償却率

となります。

1-4.土地は価値が落ちないから減価償却されない

ここまでのお話で、減価償却とは固定資産の価値を耐用年数で割って経費計上すること、耐用年数とは固定資産ごとに決められていることがお分かりになったかと思います。

これらをふまえて土地の減価償却について考えると、

土地は年数の経過とともに劣化することがなく、価値が落ちることがありません。もちろん、地価の変動はありますが、それと法律上の価値とは別のものなのです。

分かりやすく言うと、

もし建物が火事や地震で壊れてしまっても、土地の部分は壊れたりなくなったりしませんよね。

一方建物は住んでいくうちにいろんな場所が壊れたり傷がついたりとどんどん劣化し、価値が落ちていくのは想像できるかと思います。

つまり土地が減価償却されないのは、建物のように年数の経過に伴って価値が落ちないからだということが言えます。

2.減価償却を使う場面とは

先ほどの説明で、減価償却とは何か、なぜ土地が減価償却されないのかをお分かりいただけたでしょうか。

では、そもそも減価償却はどんな時に必要になるのか説明していきます。

減価償却を使う場面は、

- 不動産を売却する場合

- 事業用不動産がある場合

です。それぞれを具体的に説明していきましょう。

2-1.不動産を売却する場合

不動産を売却する際に、建物部分の取得費(不動産の購入価格と購入に直接関係した諸費用)の計算で減価償却を使います。

もう少し詳しく言うと、

不動産を売却した場合、売却価格からその不動産の購入価格と購入に直接関係した諸費用、売却に直接関係した諸費用を差し引き、譲渡所得を求めます。

計算式は、

譲渡所得=売却価格ー(物件の取得価格+取得に関連した諸費用)ー譲渡に関連した諸費用

となります。

この時、譲渡所得がプラスになる、つまり利益がある状況だと譲渡所得税が課税されるのです。

なぜ不動産売却で減価償却が必要になるのかを説明しましょう。

それは、建物を売却する時は、購入した時と同じ価値ではないからです。売却した時の価値を出すためには、年数の経過とともに価値が減衰している分を差し引かなければなりません。

分かりやすく例を出してお話すると、

例えば30年前に建物2,000万円、土地1,000万円で購入したマイホームを売却したとします。30年前は新築だった建物も、30年という長い年月を経て、売却する時にはずいぶんといろんな箇所が変わってきていたはずです。

そこで、建物の2,000万円の部分を減価償却して、実際の購入金額(2,000万円)から差し引き、取得費に計上する資産の金額を売却した時の価値とするわけです。

※譲渡所得についてより詳しくは、譲渡所得について書かれたこちらの記事をご確認ください。

2-2.事業用不動産がある場合

事業用不動産がある場合も、減価償却を使います。

事業用不動産とは2種類あり、

- 貸付用

- 事業用

です。貸付用とはアパートやマンション、戸建てなどの物件を賃貸経営している場合で、事業用とは個人事業主が個人で保有している事務所や店舗、倉庫などのことを言います。

事業用不動産の場合は毎年確定申告を提出しますので、その際に建物の取得価格を減価償却した按分を経費として計上することができます。

経費が多いほど収入が減るので、課税額も少なくなります。

だから、減価償却を押さえておくことが大切なのです。

3.減価償却のメリットは事業用不動産の節税対策

減価償却がどんな場面で使われるかをお伝えし、不動産を売却する場合と事業用不動産がある場合だということを説明しました。

では、減価償却をするメリットはどこにあるのでしょうか。これまでの説明にも何度か出てきていますが、減価償却のメリットは事業用不動産の税金対策になるという点です。

どういう点が節税になるのかという点をもう少し具体的に説明すると、建物の購入費用の減価償却分を毎年経費にできることで、事業所得が少なくなり、課税対象額を抑えることができるからです。

しかも、減価償却費は、最初に取得した金額を耐用年数に応じて按分しているので、実際には使っていない金額だということになります。

なお、耐用年数が短いほど減価償却される額が大きくなるので、1年ごとの節税効果は大きくなります。

このように事業用不動産の減価償却は、実際には出費がない分を経費にでき、そのために事業所得を減らし所得税を抑えられる方法だと言えます。

4.減価償却以外に計上できる取得費と経費

減価償却とは何か、どんな場合に利用して、どんなメリットがあるのかを説明しました。その中でもお話した通り、減価償却とは不動産の売却益や事業所得を出す際に必要なものです。

売却益や事業所得が少なければ課税される額が減り税金を抑えられるわけですが、土地が減価償却されないということは、土地に関して言うと課税対象額を減らせないということになります。

ですが、減価償却費以外にも、取得費や経費の一部に計上できるものがあります。

取得費や経費にできるものをしっかり把握しておくことで、節税対策をより効果的に行うことができるでしょう。

そこで、減価償却費以外で取得費と経費にできるものについて、それぞれを詳しく説明していきます。

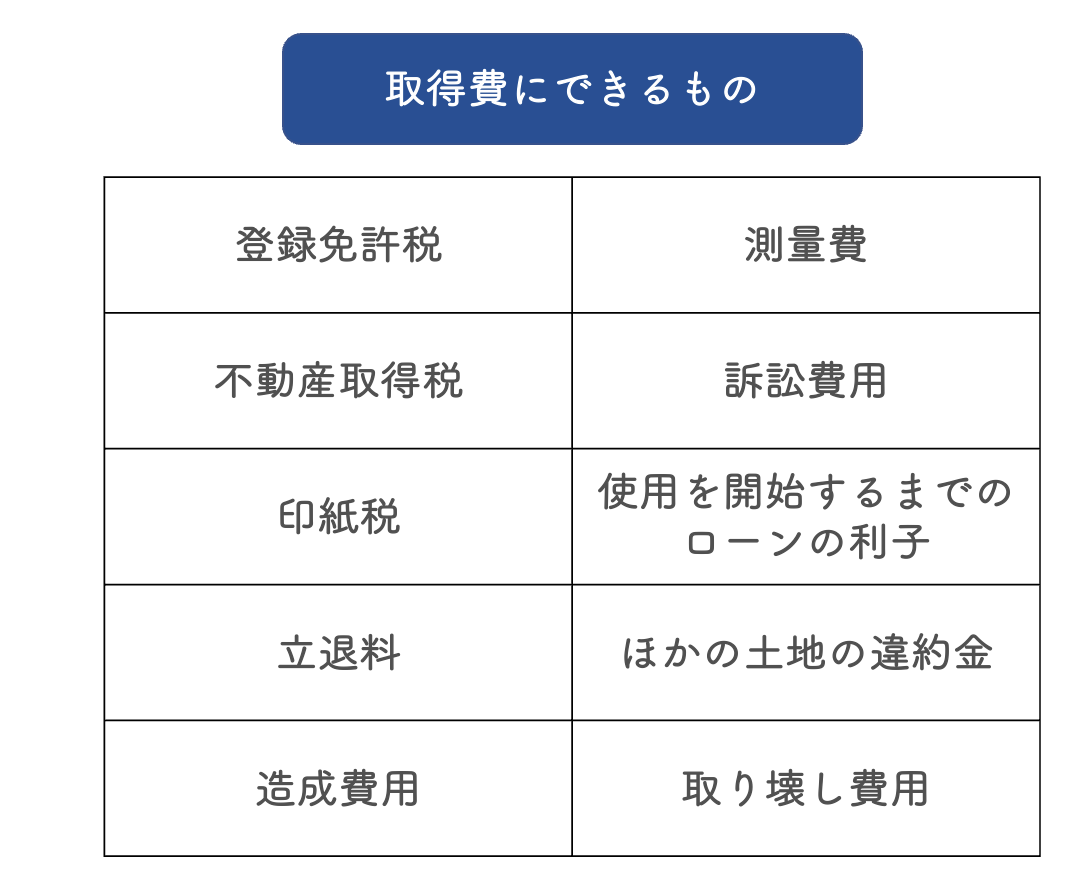

4-1.土地の取得費にできるもの

土地の取得費にできるものは法律で定められています。一覧は次のようになります。

取得費にできるものは大きく2つに分けられ、

①税金

- 登録免許税

- 不動産取得税

- 印紙税

②土地を取得するための諸費用

- 借主がいる土地を購入するときに借主を立ち退かせるために支払った立退料

- 土地の埋め立てや土盛り、地ならしをするために支払った造成費用

- 土地の取得に際して支払った土地の測量費

- 所有権などを確保するために要した訴訟費用

(相続財産の場合の訴訟費用を除く)

- 当初からの土地の利用が目的であったと認められる場合の建物の購入代金や取り壊しの費用

(例/建物付きの土地を購入して、その後おおむね1年以内に建物を取り壊す)

- ローンの利子

(土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始するまでの期間に対応する部分)

- 違約金

(すでに締結されている土地の購入契約を解除して、ほかの物件を取得することとした場合)

とされています。

分かりやすく言うと、土地の取得費にできるものとは、土地を取得する際に支払った税金や、土地の取得のために直接支払った諸費用になります。

取得費が分からない時は売却価格の5%を概算価格として算出することができますが、あくまでも概算なので、実際の金額よりは少なくなってしまうことの方が多いです。

取得費が多い方が結果的に売却益が少なくなり所得税を抑えることができるので、取得費などの経費は大いに活用していきましょう。

※土地を取得した際の税金については種類や税額の計算が複雑なので、より詳しくは土地の税金について書かれたこちらの記事をご確認ください。

※土地を取得する際の測量費についてより詳しくは、土地の測量費用について書かれたこちらの記事をご確認ください。

4-2.土地活用の経費にできるもの

土地建物を購入して賃貸運用するなど土地を活用して収益を上げている場合、毎年確定申告が必要になります。

土地活用では賢く経費を計上して節税対策をすることが必要ですが、土地は減価償却できない分、何を経費に計上するかが節税における重要なポイントになります。

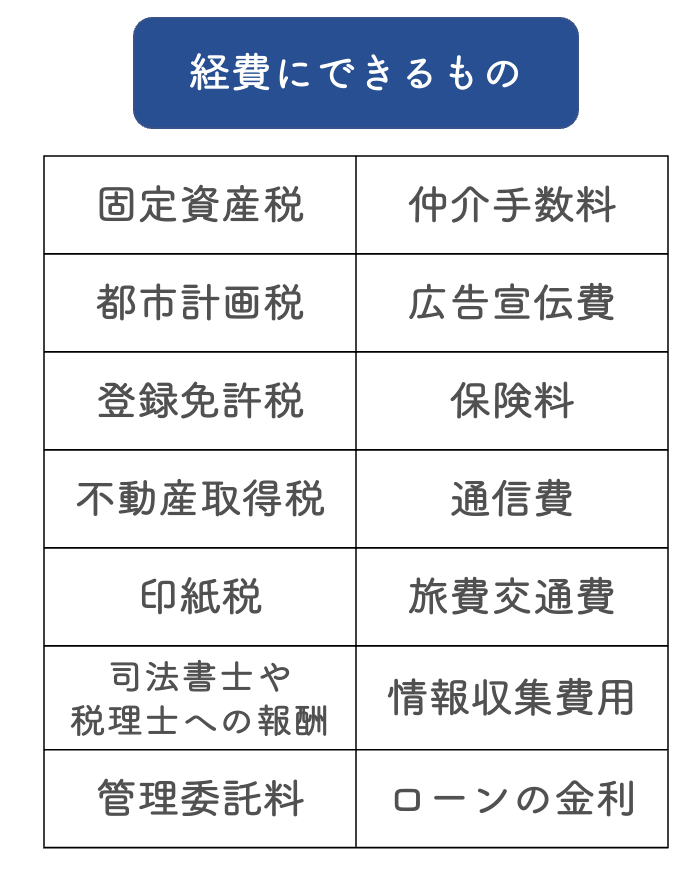

そこで土地活用の経費にできるものを説明すると、大きく分けて4つになります。

- 税金

- 行政手続きに関する費用

- 管理委託に関する費用

- 土地管理に関する費用

これらをさらに詳しく見ていくと、

1.税金

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

- 印紙税

2.行政手続きに関する費用

- 司法書士や税理士への報酬

3.管理委託に関する費用

- 管理会社への管理委託料

- 仲介手数料

- 広告宣伝費

4.土地管理に関する費用

- 火災、地震保険料

- 通信費

- 旅費交通費

- 情報収集のための費用

- ローンの金利

となり、全部で経費にできる項目は14ほどあることが分かります。次に説明するそれぞれの項目についてしっかりと理解し、計上できるものは積極的に経費にしていきましょう。

4-2-1.税金

土地活用では、一部の税金を経費にすることができます。経費にできる税金は、

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

- 印紙税

で、土地を取得した時に支払うものや毎年支払うものなどがあります。基本的には税金は経費計上できると考えていて良いのですが、一部経費にできない税金もあります。

それは、

- 所得税

- 住民税

- 法人税

です。自分が支払った税金が経費に計上できるのかは、国税庁のホームページでも確認できます。「その事業を始める、維持するのに必要な出費であるかどうか」を軸に考えていくと良いでしょう。

4-2-2.行政手続きに関する費用

行政手続きに関する費用について詳しく説明すると、具体的には司法書士や税理士に支払った報酬になります。

例えば土地を事業のために取得した際に、手続きなどを司法書士に依頼した場合や、毎年の確定申告を税理士に依頼している場合、その報酬は経費として計上できることになります。

4-2-3.管理委託に関する費用

土地の管理委託に関する費用としてあげられるのは主に、

- 管理会社への管理委託料

- 仲介手数料

- 広告宣伝費

になります。土地の管理を管理会社に委託する際に発生する費用のことで、仲介手数料や広告宣伝費も経費に計上することができます。

土地活用をしたいけど借り手が見つからない、という場合は、業者に委託してみるのも賢い戦略の一つと言えるでしょう。

4-2-4.土地管理に関する費用

土地の管理のために直接必要になる費用は主に、

- 火災、地震保険料

- 通信費

- 旅費交通費

- 情報収集のための費用

- ローンの金利

になります。これらは、土地を管理していく中で支払う費用です。このうち火災・地震保険料やローンの金利についてはお分かりになるかと思いますが、少し分かりにくいのが通信費や旅費交通費、情報収集のための費用ではないでしょうか。

いずれも、土地の管理に直接関係した支払いの場合にのみ経費にできるという大前提の元で考えていきましょう。通信費は携帯やパソコンのソフト、旅費交通費は土地の管理のために現場まで行くガソリン代や公共交通機関の運賃、情報収集のための費用は、例えば土地活用をするにあたり購入した書籍や参加したセミナー代などが含まれます。

4-3.節税対策には特例も活用しよう

これまで説明してきた経費のほかに、積極的に利用したい特例があります。それは、

- 固定資産税と都市計画税の軽減措置

- 不動産取得税の特例

です。それぞれの特例は、利用すれば税負担を軽くすることができる制度なので、ぜひ積極的に利用していきましょう。

4-3-1.固定資産税と都市計画税の軽減措置

人が居住する土地であれば、固定資産税と都市計画税に軽減措置が適用されます。具体的な計算式は、

【固定資産税】

200㎡以下の部分(小規模住宅用地)/固定資産税評価額×1/6

200㎡超部分(一般住宅地)/固定資産税評価額×1/3

【都市計画税】

200㎡以下の部分(小規模住宅用地)/固定資産税評価額×1/3

200㎡超部分(一般住宅地)/固定資産税評価額×2/3

となります。住居用の土地は、通常の税額の1/6〜1/3まで軽減されることが分かります。

4-3-2.不動産取得税の特例

この特例は土地を取得した年に支払う不動産取得税を軽減できる特例です。一定の要件を満たせば、

- 45,000円

- (土地1㎡当たりの固定資産評価額×1/2)×(課税床面積×2(最大200㎡))×3%

のどちらか高い金額が控除されます。

一定の要件とは、

- 住宅用の土地で床面積が50㎡以上240㎡以下であること

- 土地を取得して3年以内に建物を新築すること

などが含まれます。

5.まとめ

いかがでしたか?土地が減価償却されない理由や、そもそも減価償却とは何か、減価償却のメリットや計算方法、減価償却を使う場面などを説明しました。また、土地は減価償却されないので、そのほかに取得費や経費に計上できるものについてもご紹介しました。

土地が減価償却できない理由や、減価償却とは何かを深く理解できたのではないでしょうか。

最後にこの記事をまとめると、

◎土地は減価償却できない

◎そもそも減価償却とは、固定資産の購入にかかった費用を耐用年数(使用可能な期間)にわたって分割して計上する会計処理のことを言う。

◎すべての固定資産が減価償却できるわけではない。

◎減価償却できるのは、建物、工場、設備、備品、工具、ソフトウエア、特許権、意匠権、商標権、家畜、樹木など。

◎減価償却できないのは、土地、借用権、美術品、骨とう品、建築中の資産、棚おろし資産(小売業の商品や不動産業の販売前の土地建物などの在庫全般)など。

◎土地が減価償却できない理由は、土地は価値が減衰しないから。

◎減価償却の計算方法は、

定額法

定率法

の2つ。

◎減価償却は、不動産売却時と不動産事業所得の確定申告に使用する。

◎減価償却されない土地の取得費と経費にできるものは、

取得費にできるもの

- 登録免許税

- 不動産取得税

- 印紙税

- 借主がいる土地を購入するときに借主を立ち退かせるために支払った立退料

- 土地の埋め立てや土盛り、地ならしをするために支払った造成費用

- 土地の取得に際して支払った土地の測量費

- 所有権などを確保するために要した訴訟費用(相続財産である土地を遺産分割するためにかかった訴訟費用は取得費にはならない)

- 建物付きの土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初からの土地の利用が目的であったと認められる場合の建物の購入代金や取り壊しの費用

- 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始するまでの期間に対応する部分の利子

- すでに締結されている土地の購入契約を解除して、ほかの物件を取得することとした場合に支出する違約金

経費にできるもの

1.税金

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

- 印紙税

2.行政手続きに関する費用

- 司法書士や税理士への報酬

3.管理委託に関する費用

- 管理会社への管理委託料

- 仲介手数料

- 広告宣伝費

4.土地管理に関する費用

- 火災、地震保険料

- 通信費

- 旅費交通費

- 情報収集のための費用

- ローンの金利

ほかに、特例などを使って税額を節約できる。

以上になります。土地が減価償却されないことに納得できたでしょうか。減価償却について理解を深め、さらにそのほかに経費に計上できる項目を把握し、しっかりと節税対策ができることを願っています。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。