「親が亡くなってマンションが遺されたんだけれど、相続はどうすればいい?」

「兄弟3人でマンションを相続するが、分け方や相続税はどうするべき?」

分譲マンションを相続して、そんな疑問や悩みを持っている方も多いのではないでしょうか。

マンションを相続した場合、その分け方は4パターンあります。

- マンションをそのまま相続する「現物分割」

- マンションを相続する人が他の相続人に代償金を支払う「代償分割」

- マンションを売却して現金で相続する「換価分割」

- 複数の相続人がマンションを共有する「共有分割」

また、相続手続きの流れは以下のようになります。

- 相続財産・相続人の確認

- 遺産分割協議

- 必要書類の収集

- 名義変更(相続登記)

- 相続税の申告・納付

特に相続税については、発生しない場合もあるので、計算の仕方をよく知っておく必要があるでしょう。

そこでこの記事では、マンションの相続についてわかりやすく解説していきます。

まず最初に、相続の仕方と手続きです。

◎マンション相続の種類

◎マンションを相続する手続きの流れ

◎マンションの相続税

◎マンションの評価額の計算方法

◎マンションの相続にかかるその他の税金・費用

さらに、相続したマンションに住まない場合、売却か賃貸か迷っている方向けの情報です。

◎相続したマンションを売却する場合のメリット・デメリット

◎相続したマンションを賃貸に出す場合のメリット・デメリット

最後まで読めば、知りたいことがすべてわかるでしょう。

この記事で、あなたがマンションを無事に相続できるよう願っています。

1.マンション相続の種類

亡くなった人(=被相続人)の遺した財産の中に分譲マンションがあった場合、相続人がひとりであれば、その人がそのまま相続して住むなり売るなり貸すなりすればいいでしょう。

が、相続人が「被相続人の配偶者+子ども」「子ども3人」など複数いる場合は、どうすればいいでしょうか?

その場合の相続の方法は、以下の4種類あります。

◎現物分割

◎代償分割

◎換価分割

◎共有分割

それぞれどのような相続か、説明します。

1-1.現物分割

まずもっとも単純な方法は、マンションを誰かひとりがそのまま相続する「現物分割」です。

たとえば、相続財産がいろいろある場合、「マンションは故人の配偶者に」「預貯金は長男に」「車や貴金属などは長女に」など、財産をそのままの形で分けるのです。

この方法は手続きも簡単で、「相続したマンションにそのまま住みたい」という相続人がいる場合にはおすすめだといえるでしょう。

ただ、相続財産それぞれの価値が異なるため、不公平になりがちです。

「平等に分けたい」という相続人がいる場合や、そのマンションに住みたい相続人が複数いる場合は、この方法で全員が合意するのは難しいかもしれません。

1-2.代償分割

もし、「マンションはそのまま相続したい」という人と「相続する財産は平等にしたい」という人がいる場合は、「代償分割」がいいでしょう。

これは、ひとりの相続人がマンションをそのまま相続する代わりに、ほかの相続人に代償として現金を支払うという方法です。

たとえば6,000万円のマンションを、被相続人の子ども3人で相続する場合、ひとり当たりの相続額は2,000万円ずつです。

そこで、子どもAがマンションを相続する代わりに、子どもBと子どもCに対してAから2,000万円ずつを渡すわけです。

この代償金は、相続人全員が納得すれば、完全に平等にする必要はありません。

ただ、マンションを相続する人は、代償金を自分で用意しなければならないため、資金力がなければできない方法といえます。

1-3.換価分割

マンションを手元に残す必要がない場合は、「換価分割」という方法もあります。

これは、マンションを売却して現金に換えた上で、相続分に応じて分けるものです。

現金で分けるのでもっとも公平性があり、平等に相続したい場合や、そのマンションを欲しい人がいない場合には適しているでしょう。

また、「相続税を支払うお金が手元にない」といった場合にも、換価分割なら現金を受け取れるので問題ありません。

ただ、マンションを売却した際に、被相続人が買った金額より高く売れて利益が出れば、その利益分に対して「譲渡所得税」という税金がかかる場合があるので注意してください。

1-4.共有分割

最後の方法は「共有分割」です。

これは、マンションを誰かひとりのものにせず、複数の相続人の共有名義にして相続する方法です。

たとえば、被相続人の配偶者と子ども2人で共有する場合、法定相続分にのっとれば、「配偶者が権利の1/2を、子どもがそれぞれ権利の1/4ずつを持つ」という分け方になります。

マンションを売ったり、誰が相続するか揉めたりする煩わしさがなく、一応は平等に相続できる方法ではありますが、実はのちのちトラブルにつながりやすいともいえます。

というのも、賃貸に出したり売却したい場合には、名義人全員の同意が必要ですし、もし次の代にそのまま相続されると、相続人が多く複雑になる恐れがあるからです。

もし「面倒だからとりあえず共有分割にしておこうかな」と迷った場合は、これらのリスクをよく考えて決めてください。

2.マンションを相続する手続きの流れ

次に、実際にマンションを相続した場合何をすればいいのか、その手続きを説明しておきましょう。

大きな流れは以下の通りです。

- 相続財産・相続人の確認

- 遺産分割協議

- 必要書類の収集

- 名義変更(相続登記)

- 相続税の申告・納付

2-1.相続財産・相続人の確認

遺言書があれば、その通りに相続すればいいですが、遺言書がない場合は、まず相続財産と相続人を確認する必要があります。

もし、適当に相続をして、あとから家族が知らなかった財産や相続人が出てくると、相続をやり直さなければなりません。

そのようなことがないよう、最初の段階でよく調べてリストアップしましょう。

2-1-1.相続財産の確認

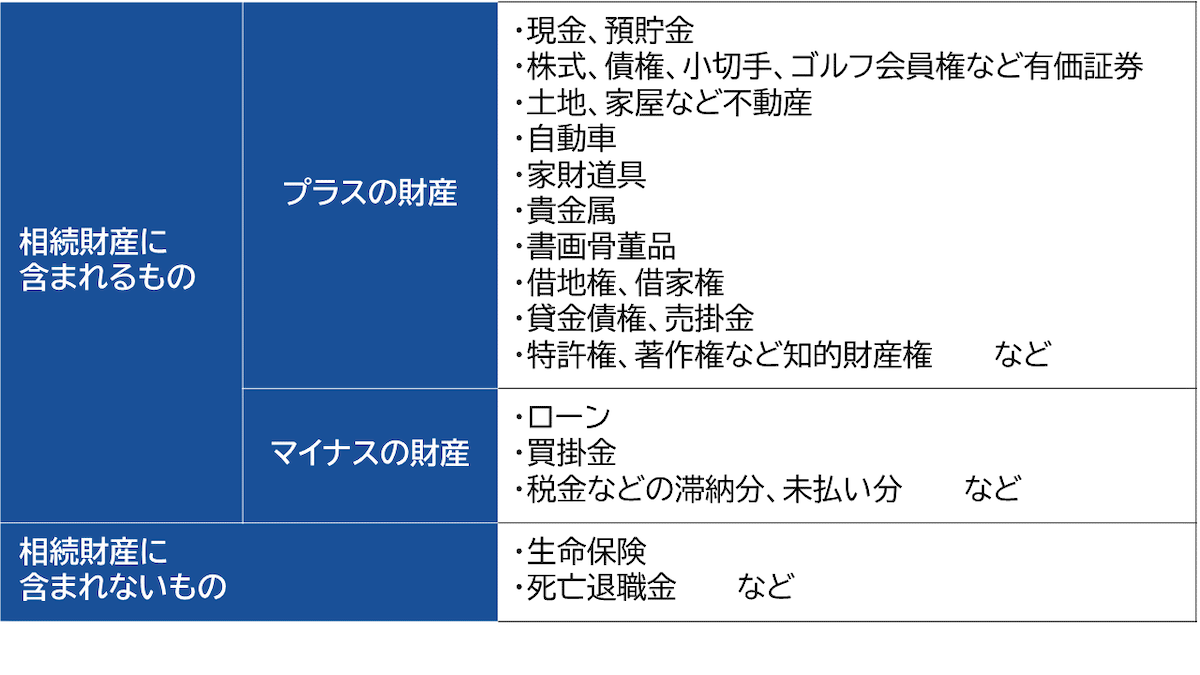

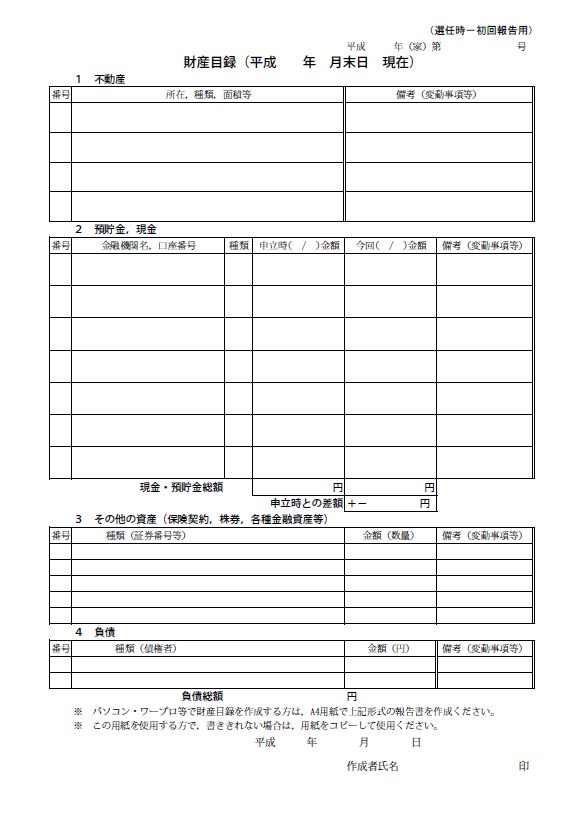

まず、マンションを含めた相続財産をすべて確認し、財産目録を作成します。

相続財産に含まれるもの、含まれないものは以下です。

マンションについては、財産目録に「所在地・広さ・担保の有無など」をくわしく記載します。

財産目録の決まった書き方はありませんが、裁判所のホームページで書式がダウンロードできるので、それを利用してもよいでしょう。

【財産目録の書式例】

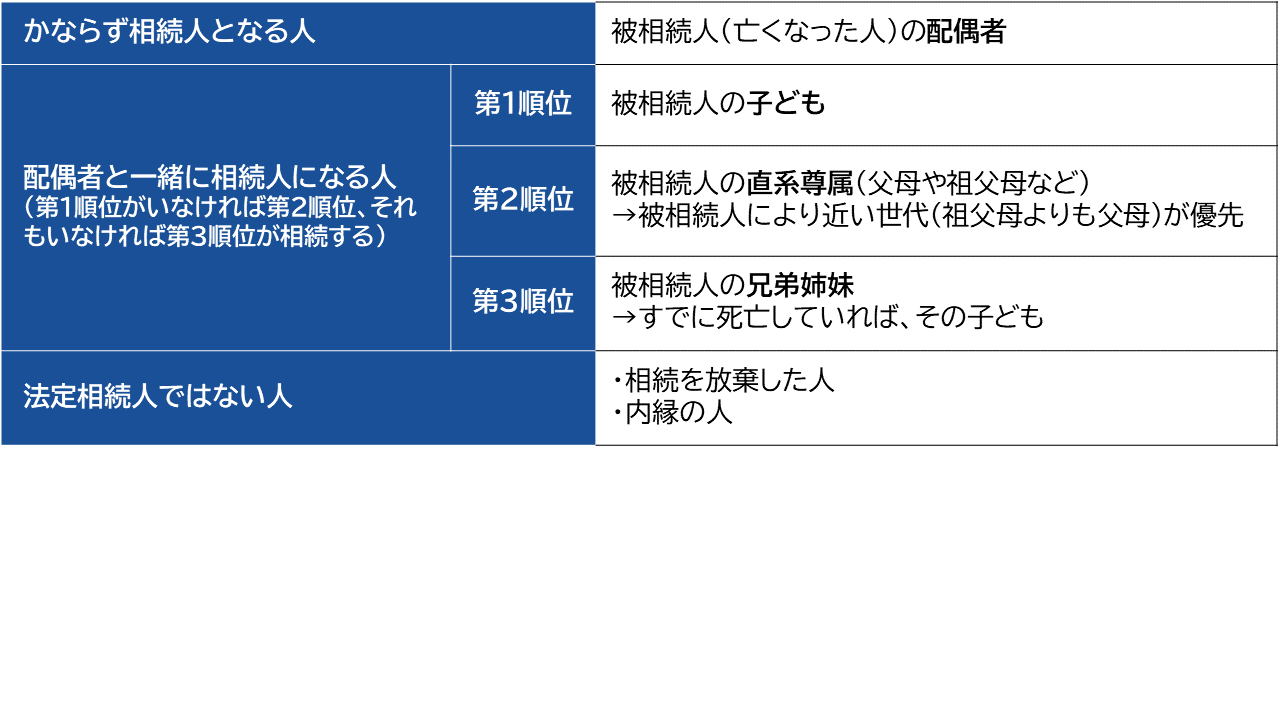

2-1-2.相続人の確認

次に、法定相続人の確認です。

遺言書がない場合は、以下が法定相続人になります。

たとえば、「昔結婚していた相手との間に子どもがいた」など、身近な家族でも知らない相続人がいる可能性もあります。

そこで、被相続人(=亡くなった人)が生まれてから亡くなるまでの戸籍謄本すべてを取り寄せて確認しましょう。

2-2.遺産分割協議

財産と相続人が確認出来たら、遺産をどのように分けるか話し合う「遺産分割協議」を行います。

遺産分割協議には、法定相続人が全員参加しなければなりません。

その上で、財産目録をもとに、

◎「現物分割」「代償分割」「換価分割」「共有分割」のどの方法にするか

◎誰がどの財産を相続するか

◎分割する割合はどうするか

などを決めていきます。

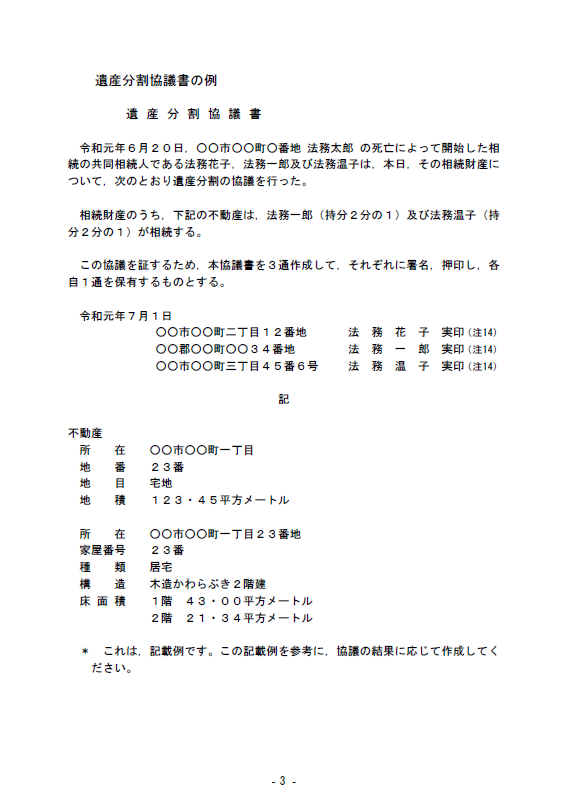

話し合いがまとまり相続人全員が合意したら、「遺産分割協議書」を作成します。

これにも決まった書式はありませんが、以下のことは必要です。

- 相続人全員が合意、署名、実印を押すこと

- 相続人全員の印鑑証明書を添付すること

- 相続人の人数分の書面を作成し、それぞれが保管すること

以下に一例を挙げておきますので、参考にしてください。

【遺産分割協議書の例】

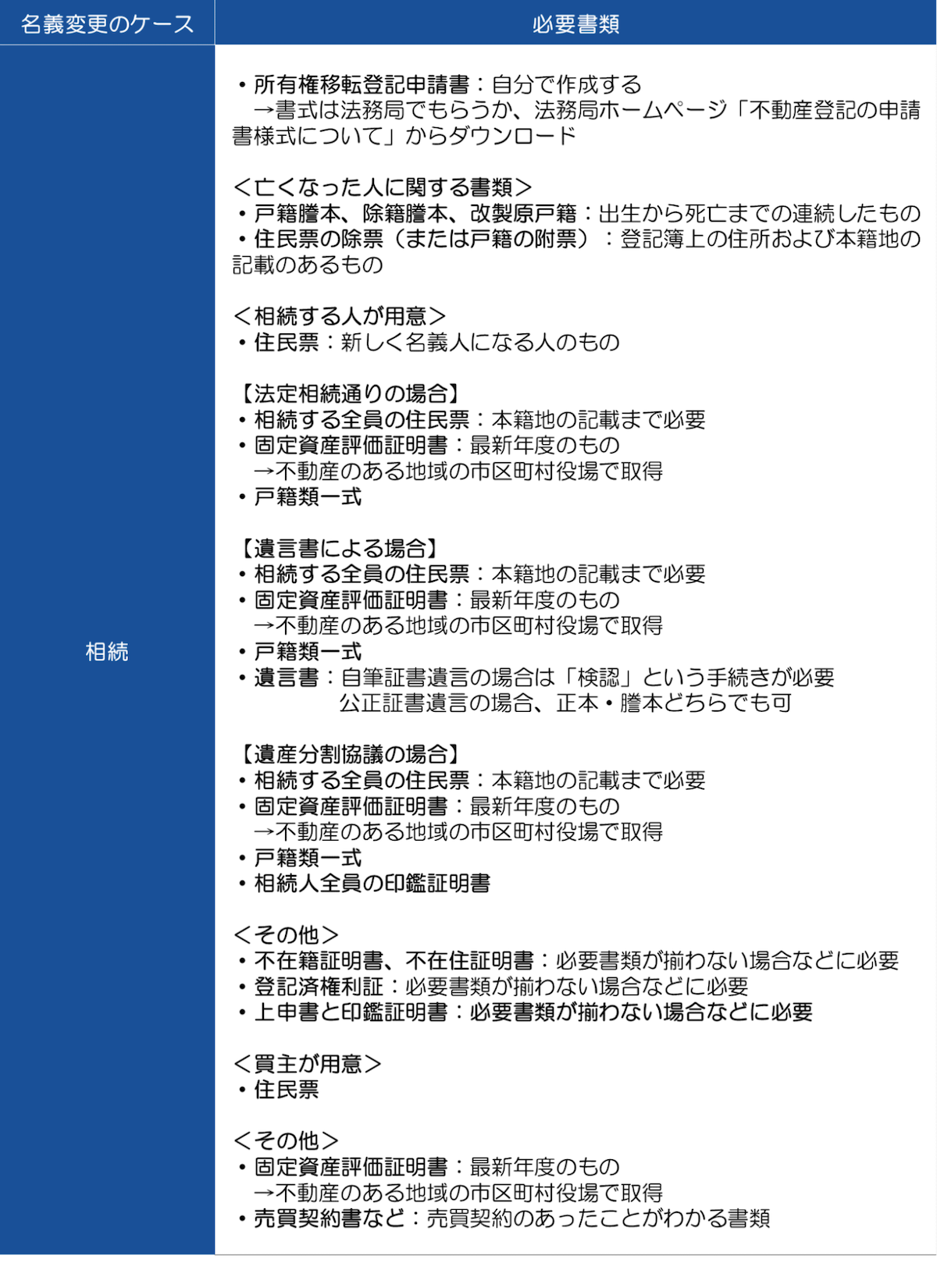

2-3.必要書類の収集

遺産分割協議がまとまり、マンションを誰が相続するのか、あるいは売却するのかが決まったら、次はマンションの名義変更をします。

不動産に関しては、法務局の登記簿に「誰の所有か」が記録されています。

この時点でその名義はまだ亡くなった被相続人のままですので、相続に際してその名義を変更しなければならないわけです。

そこでまず、名義変更に必要な書類を集めましょう。

書類の種類が多いので手間ですが、以下のものを用意してください。

2-4.名義変更(相続登記)

書類がそろったら、いよいよ名義変更の手続きです。

これは正式名称「所有権移転登記」、通称「相続登記」とも言われる手続きで、相続するマンションを管轄する法務局に申請書と必要書類を提出します。

不動産の名義変更については、以下の別記事にくわしく解説していますので、そちらを参考に進めましょう。

▶「不動産登記の名義変更|その手続き、必要書類、費用などくわしく解説」

▶「所有権移転登記を自分や行う場合の注意点&失敗しない8つのステップ」

ちなみに、「現物分割」「代償分割」の場合は、マンションを相続する人の単独名義に変更すればよいですが、「共有分割」の場合は共有する複数の相続人の名義にします。

注意したいのは「換価分割」の場合です。

不動産の売却は名義人本人しかできないため、亡くなった人の名義のままでは売却手続きに入れません。

そこで、誰かひとり代表者を決めて、売却が終わるまでその人を仮の名義人として相続登記するのが一般的です。

相続不動産の売却に関しては、別記事「相続不動産を売却したい!手続きの流れ、税金の計算と控除など徹底解説」を参照してください。

2-5.相続税の申告・納付

最後に、相続した財産に応じて相続税の申告と納付をします。

相続税には納付期限があります。

相続人が相続の開始を知った日(一般的には被相続人が亡くなった日)の翌日から10か月以内に納付しなければ、延滞税など追徴課税されますので注意してください。

相続税の計算と、申告・納付のしかたについては、別記事「不動産の相続|手続きの流れ、必要書類、相続税の計算などくわしく解説」にくわしく解説していますので、そちらを見ながら進めましょう。

ただ、場合によっては相続税が発生しない場合もありますので、次章で説明します。

3.マンションの相続税

「相続をすればかならず相続税を支払わなければならない」と思っている方もいるかもしれませんが、実はケースによっては相続税がかからない場合もあるのです。

マンションを相続した場合も同様です。

では、それはどんなケースでしょうか?

3-1.相続税がかからない場合

相続したマンションに相続税がかからないのは、そのマンションを含めた相続財産が「基礎控除」以下である場合です。

相続税には、相続財産から「3,000万円+(600万円✖法定相続人の数)」を控除=差し引くことができるという優遇制度があります。

つまり、法定相続人が2人の場合は4,200万円、5人の場合は6,000万円までの相続には相続税が必要ないのです。

ただ、この基礎控除は、マンションを含めた遺産全体の総額に対して差し引かれるものです。

マンション単体の評価額が基礎控除内であっても、ほかの遺産と合計すれば基礎控除を超える場合は、超えた金額に対して相続税がかかります。

|

【基礎控除の計算の一例】 法定相続人:5人/基礎控除:6,000万円の場合 ◎マンション 3,000万円+その他の遺産 2,000万円=遺産総額 5,000万円 → 基礎控除額を下回るので相続税はかからない ◎マンション 3,000万円+その他の遺産 4,000万円=遺産総額 7,000万円 → 基礎控除額を1,000万円上回るので、1,000万円に対して相続税がかかる |

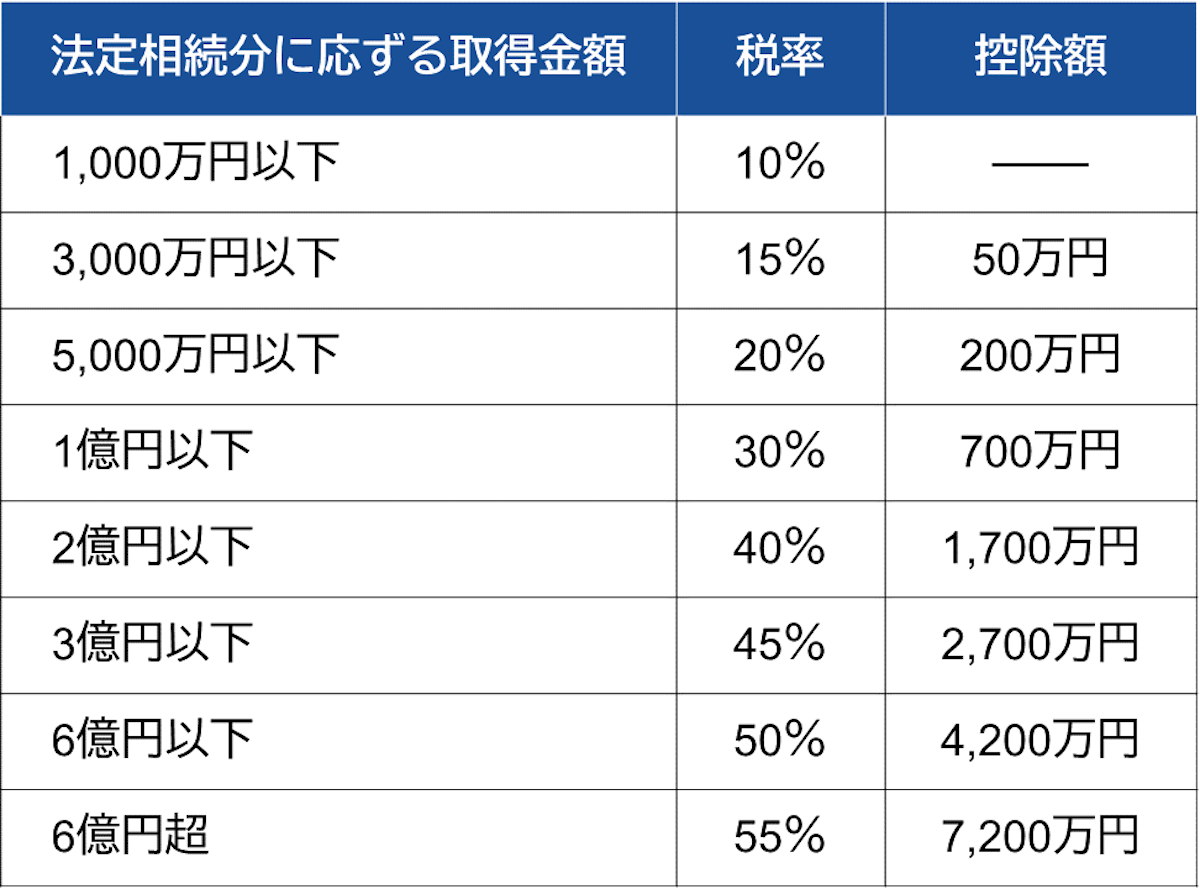

3-2.相続税がかかる場合

前項で説明したように、遺産総額が基礎控除額を上回った場合、上回った金額に対して相続税がかかります。

相続税の税率は以下の通りです。

【相続税率】

この計算は少し複雑ですが、別記事「不動産の相続|手続きの流れ、必要書類、相続税の計算などくわしく解説」に例を挙げて計算の仕方をくわしく説明していますので、ぜひそちらを見てください。

3-3.相続税のその他控除

また、マンションなど不動産を相続する場合には、基礎控除以外にも控除が受けられる可能性があります。

たとえば、「配偶者控除」「小規模宅地等の特例」などです。

3-3-1.配偶者控除

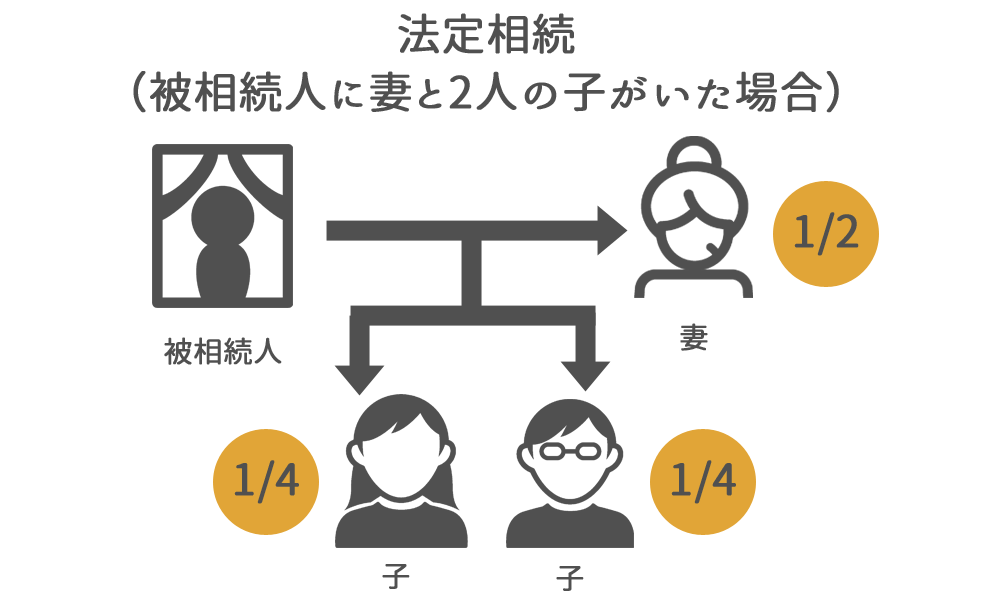

亡くなった人の配偶者が相続する財産に対しては「配偶者控除」、正式名称「配偶者の税額軽減」が受けられます。

相続財産が以下に該当する場合、相続税が非課税になる制度です。

◎相続した課税遺産額が1億6,000万円以下

◎相続した課税遺産額が、配偶者の法定相続分以内

ちなみに法定相続分は、以下のように定められています。

【法定相続分】

つまり、課税遺産額が1億6,000万円を超えている場合、たとえば総額10億円だったとしても、配偶者の法定相続分が1/2であれば、配偶者は5億円までの相続なら相続税を支払わずに受け取ることができるわけです。

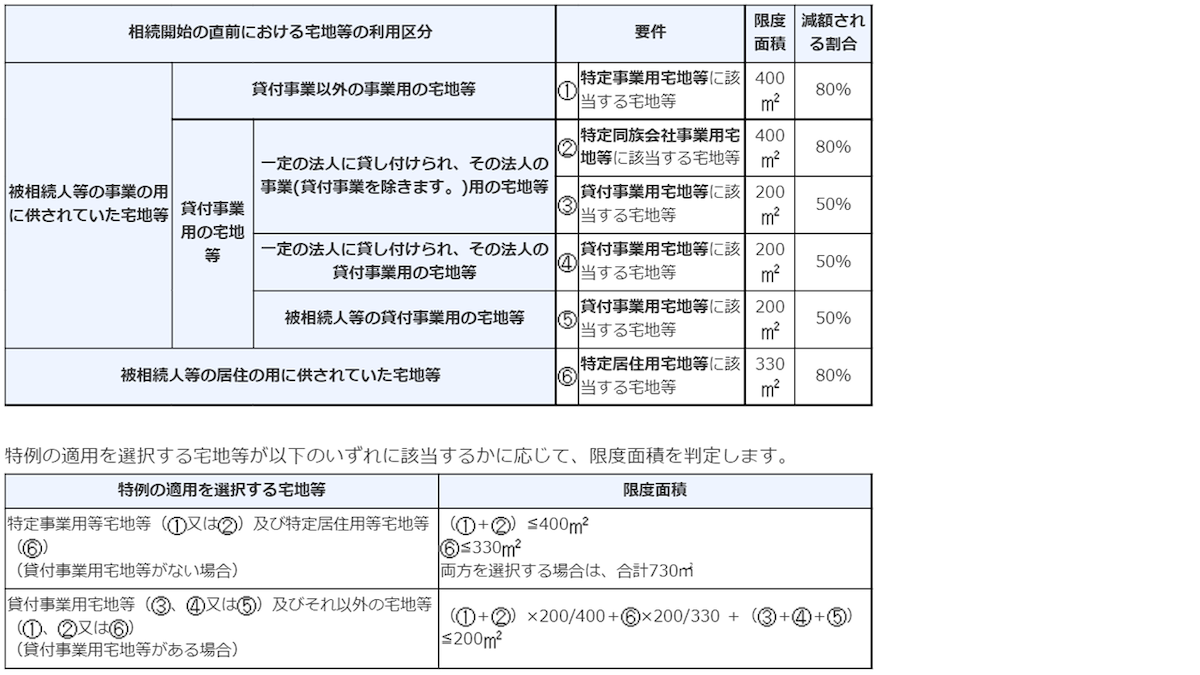

3-3-2.小規模宅地等の特例

「小規模宅地等の特例」は、正式名称「相続した事業の用や居住の用の宅地等の価額の特例」といいます。

亡くなった人が住んでいた、あるいは事業に利用したり貸したりしていた土地を相続した場合に、その土地の課税価格から一定割合を差し引くことができる、つまりその分の相続税が減額されるという制度です。

分譲マンションを相続した場合は、その敷地権に対してのみこの特例を適用することができます。

建物部分には適用されないので注意してください。

減額される割合は、以下のように定められています。

出典:国税庁ホームページ「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

4.マンションの評価額の計算方法

さて、前章で相続したマンションに相続税がかかるか、かからないかを計算するには、相続財産の総額を算出しなければなりません。

分譲マンションに関しては、その「評価額」を調べて加算します。

評価額とは、不動産の価値を金額に換算したもので、不動産を相続で分割したり相続税を計算したりする際に基準となります。

土地と建物で計算方法が異なり、分譲マンションの場合は「敷地権(=土地)の価額+区分所有する建物の価額」で算出します。

そこで、順番に計算方法を解説していきましょう。

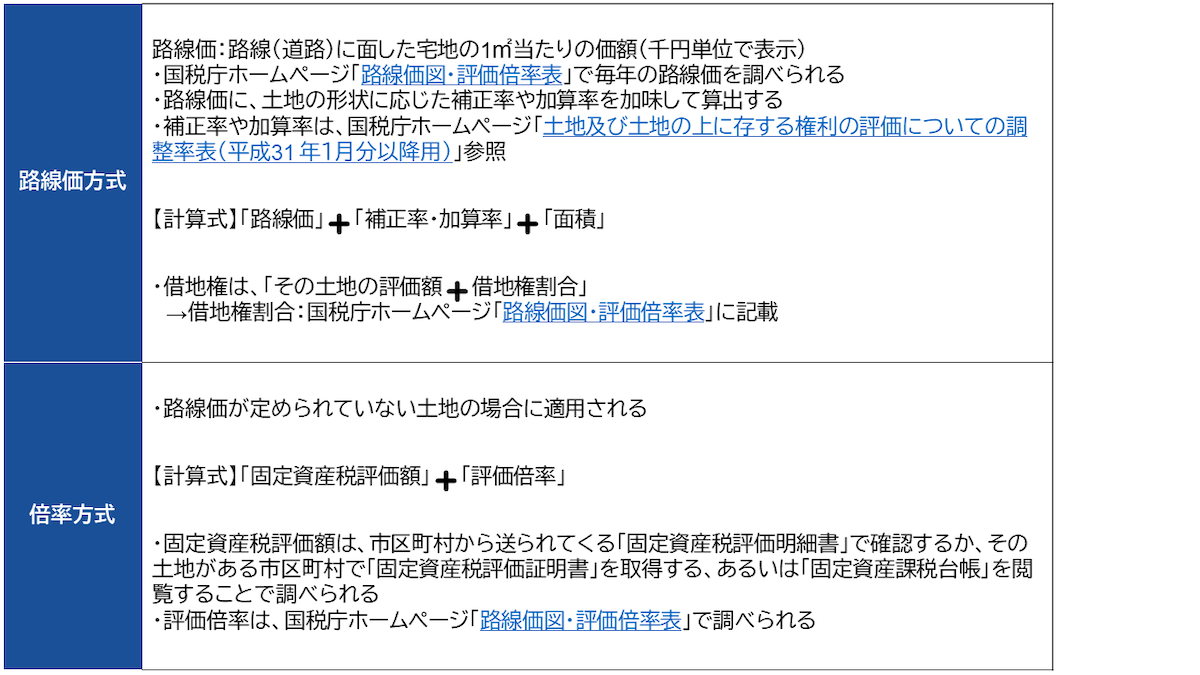

4-1.土地の評価方法

まず、土地の評価方法です。

土地は原則的に、宅地、田、畑、山林などの地目ごとにわけて、「路線価方式」という方法で評価します。

路線価が定められていない土地の場合は、「倍率方式」という方法を用います。

それぞれ、以下のようにして評価額を出すことができます。

→以下のリンクから調べてください。

- 国税庁ホームページ「路線価図・評価倍率表」

- 国税庁ホームページ「土地及び土地の上に存する権利の評価についての調整率表(平成31 年1月分以降用)」

分譲マンションの場合は、「敷地権の価額」を算出する必要がありますので、以下の手順で計算しましょう。

- 登記簿で、「マンションの敷地全体の面積」と「持分割合(=全体の敷地に対して名義人が持っている敷地権の割合)」を確認する

- マンションの敷地全体の面積に対して、上記の「路線価方式」(路線価がなければ「倍率方式」)にしたがって評価額を算出する

- 2の評価額に持分割合をかけると、「敷地権の価額」がわかる

4-2.家屋の評価方法

「家屋」=マンションの建物部分の評価方法は、土地に比べるとシンプルです。

固定資産税評価額を調べれば、それがそのまま相続時の評価額になります。

固定資産税評価額は、以下のいずれかで調べましょう。

- 市区町村から送られてくる「固定資産税課税明細書」で確認する

- その土地がある市区町村で「固定資産評価証明書」を取得する

- 同じく市区町村で「固定資産課税台帳」を閲覧する

4-3.分譲マンションの評価方法

「敷地権(=土地)の価額」と「建物部分の価額」がそれぞれわかったら、その合計が「分譲マンションの相続不動産としての評価額」になります。

| 分譲マンションの評価額=敷地権(=土地)の価額+建物部分の価額 |

分譲マンションの評価額=敷地権(=土地)の価額+建物部分の価額

これで算出した評価額にしたがって、相続税を計算しましょう。

5.マンションの相続にかかるその他の税金・費用

ところで、マンションを相続した場合、相続税以外にも税金などの出費が必要です。

ここではそれについても説明しておきましょう。

5-1.登録免許税

相続税のほかに支払わなければならない税金として、「登録免許税」があります。

これは、法務局に何か登記をする際にかならずかかる税金で、登記の種類によって税率が異なります。

相続の場合は「相続による所有権移転登記(=相続登記)」の登録免許税として、「不動産の価額の0.4%」と定められています。

つまり、「前章で計算した評価額✖0.4%=登録免許税」というわけです。

登録免許税に関しては、別記事「所有権移転登記の費用|費用内訳や司法書士に依頼する目安を解説」にくわしい解説がありますので、よければ参照してください。

5-2.必要書類の取得費用など

また、マンションを相続する手続きの中では、住民票や戸籍謄本、登記事項証明書など必要な書類を取得する費用や手数料などが発生します。

この費用は自治体によって多少異なりますが、目安としては以下のような金額でしょう。

◎住民票:300円程度

◎固定資産評価証明書:300円程度

◎印鑑証明書:300円程度

◎登記事項証明書:600円程度

◎登記原因証明情報:1万円程度(司法書士の作成の場合)

マンションなど不動産の相続では、非常に多くの書類が必要になります。

そのため、取得費用も合計すると軽視できない金額になりますので、注意してください。

5-3.司法書士報酬・税理士報酬

ここまでの説明を読んで、「難しそうで、自分ではできない」「忙しくてこんなにいろいろな手続きをする時間がない」と戸惑っている人もいるでしょう。

実際に、相続の手続きを自分でせず、専門家に依頼する人も多くいます。

その場合、相続のすべての手続きを司法書士に依頼したり、相続税に関して税理士に依頼したりすることになりますが、もちろん報酬が発生します。

司法書士報酬も税理士報酬も法的な規定はなく、事務所によって、また依頼内容によって異なりますが、目安としては以下のように考えてください。

◎司法書士報酬:簡単な手続きなら、相場は5万~10万円程度

・取得、作成する書類が多い場合や、手続きが複雑な場合は報酬を加算

・交通費、郵送費などが発生したら実費を加算

・遠方の市区町村役場や法務局へ出向いた場合、日当が発生することも

◎税理士報酬:相場は相続する遺産総額の0.5~1.0%程度

・取得、作成する書類が多い場合や、手続きが複雑な場合は報酬を加算

・相続する不動産の数や相続人の人数が多い場合は報酬を加算

くわしくは、正式に依頼する前に確認したり見積もりをとったりするといいでしょう。

6.相続したマンションを売却する場合のメリット・デメリット

ところで、マンションを相続した場合、「自分が住む」というケースもありますが、「とりあえず相続したけれど、売ってお金に換えようか、賃貸に出して不労所得を得ようか迷う…」という人も多いでしょう。

そこでこの記事の最後に、相続したマンションを売る場合と賃貸に出す場合それぞれのメリット・デメリットを挙げておきますので、判断の参考にしてください。

まずは売却する場合についてです。

6-1.メリット

相続したマンションを売却するメリットとしては、以下のようなことが挙げられます。

◎現金を受け取ることができる

◎今後の維持管理費が必要ない

特に、築年数が40年を超えるマンションは、早めに売却してしまった方がいいでしょう。

というのも、マンションの耐用年数は47年程度とされているため、その時期が近い物件は価値が激減します。

そうなってから売却しようとしても、買い手がつかないか、ついても安くしか売れません。

反対に、新しいうちに売却すれば、売却益も見込めます。

6-2.デメリット

一方、デメリットとしては以下のような点が考えられます。

▼条件によっては安く買いたたかれる恐れがある

▼分割協議時での予想より高値で売却できた場合は、他の相続人とトラブルになる可能性がある

マンションが希望価格で売れるかどうかは、築年数や立地、タイミングなどさまざまな要因によります。

古いマンションを売り急いだ場合などは、希望よりかなり安く買いたたかれることもあるでしょう。

反対に、思いがけず高値で売れた場合にも、トラブルの可能性がゼロではありません。

たとえば遺産分割協議の際に、「このマンションは評価額3,000万円」と予想して、相続人Aがマンションを、相続人Bが預貯金3,000万円を、相続人Cが有価証券3,000万円相当分を相続したとします。

が、Aがマンションを売却したところ、4,000万円で売れた場合、BやCがそれを知れば、不満を持たれることも考えられるでしょう。

6-3.注意点

とはいえ、マンションを売却するなら、できるだけ高く売れた方がいいのは確かですよね。

そこで、売却の際には以下のことに注意しましょう。

◎複数の仲介業者で査定してもらう

→マンションの査定額は、業者によって異なります。

相場を知るため、また相性のいい業者を見つけるためにも、複数社に査定してもらいましょう。

◎専門業者のハウスクリーニングを入れる

→査定や内覧で第三者がマンションに入る前に、専門の清掃業者にハウスクリーニングしてもらいましょう。

中がきれいな方が印象がよくなり、希望価格で売れる可能性が高まります。

7.相続したマンションを賃貸に出す場合のメリット・デメリット

次に、賃貸に出す場合について考えてみましょう。

7-1.メリット

相続したマンションを賃貸に出すメリットは以下です。

◎定期的な家賃収入が得られる

◎将来自分が住むこともできる

第一のメリットは家賃収入でしょう。

売却してしまうと一時的に大金が手に入りますが、将来にわたって得られる家賃収入の総額と比較すると、場合によっては家賃収入の方が高くなるケースもあります。

さらに、「いまは別の地域で働いているので住めないが、将来的にはそのマンションに引っ越したい」という希望がある場合は、その間マンションを遊ばせておかずに活用できるというメリットもあります。

その場合、固定資産税や管理費などの維持費を家賃で賄うことも可能でしょう。

7-2.デメリット

一方で、こんなデメリットもあります。

▼部屋が傷むなど資産価値が下がる恐れがある

▼借り手がつかないと維持費を自分で負担しなければならない

マンションを他人に貸す場合、入居者によっては部屋を乱雑に扱って、必要以上に劣化させないとも限りません。

また、立地によってはなかなか借り手がつかなかったり、家賃をかなり下げなければならないこともあります。

そうなると、期待していたように収支がうまく回らず、固定資産税など維持費を自分で負担することもあるでしょう。

7-3.注意点

もし相続したマンションを賃貸に出す場合には、以下の点に注意しましょう。

◎周辺の家賃相場や入居状態などを確認する

◎維持費などの出費と家賃収入の収支をシミュレーションする

まず、そのマンションを賃貸に出した場合の家賃相場はどれくらいか、実際に入居者は簡単に見つかるかといった事情を確認しましょう。

人気のエリアで築浅物件なら、高めの家賃設定でも入居者が途切れないでしょうが、立地が悪く古い物件であれば、賃貸に出しても意味がないかもしれません。

そして、その結果も含めて、毎年の固定資産税や管理費、修繕積立金などの出費と、期待できる家賃収入とをシミュレーションしましょう。

その収支予測によって、賃貸に出したほうがいいか、売却したほうがいいかが見えてくるはずです。

8.まとめ

いかがでしょうか。マンションの相続について知りたかったことがよく分かったかと思います。

では最後に、記事の内容をおさらいしてみましょう。

◎マンション相続の種類は4パターン

- マンションをそのまま相続する「現物分割」

- マンションを相続する人が他の相続人に代償金を支払う「代償分割」

- マンションを売却して現金で相続する「換価分割」

- 複数の相続人がマンションを共有する「共有分割」

◎マンションを相続する手続きの流れは、

- 相続財産・相続人の確認

- 遺産分割協議

- 必要書類の収集

- 名義変更(相続登記)

- 相続税の申告・納付

◎相続財産が基礎控除=「3,000万円+(600万円✖法定相続人の数)」以内なら、相続税はかからない

以上を踏まえて、あなたがマンションを無事に相続できるよう願っています。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。