「住宅ローンが払えないと、どうなるのだろう?」

「住宅ローンが払えないときは、どうすれば良いのだろう?」

この記事を読んでいる方は、このようなお悩みを持っているのではないでしょうか。詳しくは後述しますが、住宅ローンを払えないと次のようなことが起こります。

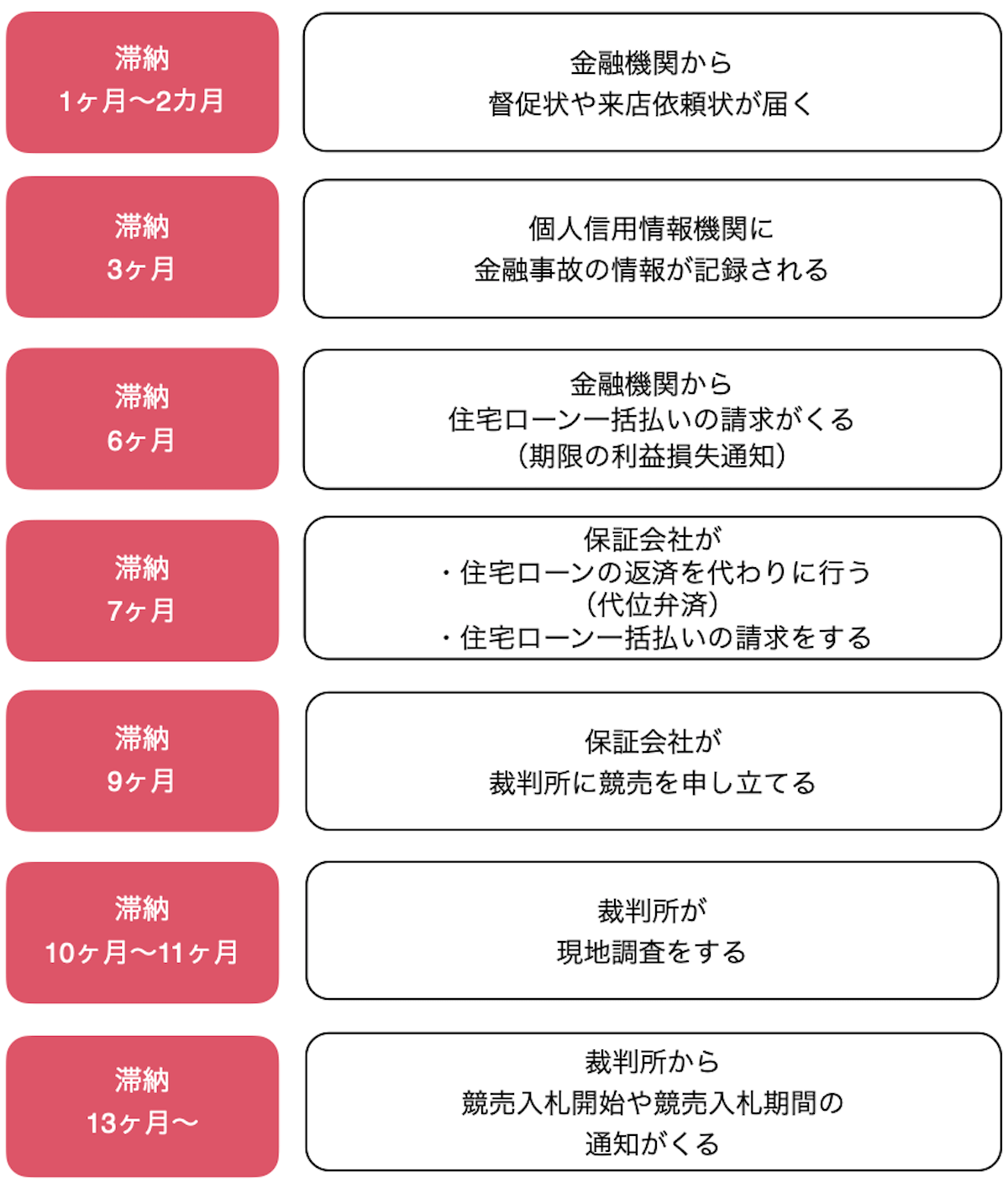

上記の流れは目安で金融機関によって異なることもありますが、住宅ローンを払えないと最短1ヶ月で督促状が届く恐れがあり、その後も払えない状況が続くと家が強制的に競売にかけられます。

このため、住宅ローンを払えないと分かった時点で金融機関に相談するのが非常に重要です。

この記事では、近いうちに住宅ローンが払えなくなるかもしれない方が知っておくと良い以下の知識をまとめています。

- 住宅ローンを払えないと起こること

- 住宅ローンを払えない原因

- 住宅ローンを払えないときの対処方法

- 住宅ローンを払えないときに心がけるべきこと

- 住宅ローンを払えないときのQA

読んでいただくことで、次のことをお分かりいただけるようになります。

◎住宅ローンを払えないと、生活にどのような支障が生じるのか

◎住宅ローンを払えないときには、どのように対処すれば良いのか

住宅ローンを払えないときの適切な対処法を知るためにも、ぜひ最後までご覧ください。

1. 住宅ローンを払えないと起こること

この章では住宅ローンが払えなかった場合の流れについて具体的に解説していきます。

■滞納1ヶ月〜2ヶ月

金融機関によって異なりますが、住宅ローンを払えないと最短1ヶ月で督促状が送られてくることがあります。

「督促状」というのは、以下のように返済が滞っている住宅ローンを支払うように催促する書類のことです。

- 期限までに入金をお願いします

- 未払いが続くと、残りの住宅ローンの一括支払いを請求します

金融機関によっては、「催告書(さいこくしょ)」や「来店依頼状」と呼ぶこともあります。

■滞納3ヶ月

督促状が来ても応じず、滞納を3ヶ月ほど続けると、消費者の信用情報を取り扱う「個人信用情報機関」に住宅ローンを滞納している旨の情報が記録されてしまいます。

■滞納6ヶ月

住宅ローンを払えない状況が6ヶ月続くと、金融機関から住宅ローンの一括払い請求がきます。「期限の利益損失通知」と呼ばれ、住宅ローンを借りている人はそのローンを分けて返済する権利を失います。

■滞納7ヶ月

住宅ローンを払えない状況が7ヶ月になると、保証会社が金融機関へ住宅ローンを代わりに返済します(代位弁済)。その後、保証会社から住宅ローンの一括払いの請求が届きます。

■滞納9ヶ月

保証会社からの住宅ローン一括払いの請求に応じず、滞納9ヶ月になると保証会社が裁判所に家の競売を申し立てます。

■滞納10ヶ月~11ヶ月

滞納10ヶ月~11ヶ月は裁判所による家の現地調査が行われ、競売入札開始や競売入札期間の通知が届くようになります。裁判所からの競売の通知は、家を差し押さえられたことを意味します。

■滞納13ヶ月~

競売入札期間の間に最も高額な金額で入札した人が家を購入し、競売が完了して売却が決定したらその旨の通知が届きます。

その後は、強制的に家から立ち退きするよう求められます。立ち退きに応じないと、裁判所の執行官が家に現れ「強制執行」がなされます。強制執行とは、家にある荷物が強制的に運び出されて、住宅ローン滞納者を追い出してしまうことです。

このように、住宅ローンを払えない状況が続いて、金融機関や保証会社からの通知に応じないでいると以下のように何一つ良いことが起こりません。

・残りの住宅ローンを一括で支払うように請求されてしまう

・強制的に家が競売にかけられて、家を失う

家が競売にかけられてしまうと低い価格で入札されることが多いため、住宅ローンが多額にのぼって残っている場合はその残債だけが残り、その後の生活が困難になるリスクが高くなるのは注意しなければなりません。

2. 住宅ローンを払えない状況とは

では、そもそもなぜ住宅ローンを払えない状況になってしまうのでしょうか。

その主な原因は、以下の2つが考えられます。

- 1. 毎月ギリギリで返済できる額で住宅ローンを組んでいる

- 2. 短い期間(15年~20年)で完済するように住宅ローンを組んでいる

住宅ローンは、契約時の収入を安定して維持できることや将来的に収入が上がることを見据えて組まれます。それによって、毎月払うことができる上限額で支払うようにしていたり、15年~20年といった短い返済期間で返済するようにしたりして住宅ローンを組んでいるかもしれません。

しかし、このように住宅ローンを組んでいると、以下のような大幅な家計の変化が予定外に生じたときには住宅ローンが払えなくなってしまいます。

- 転職や定年退職といった就業の変化による収入の減少

- 病気や高度な障害を患ったことによる収入の減少

- 別居や離婚など家族構成の変化による収入の減少

- 車のローンや教育費、リフォームなど暮らしの変化によって生じる出費

住宅ローンを組んだとき、万が一のことを考えて次のようなことをしておけば、住宅ローンを払えない状況を回避できた可能性が高いです。

- 完済までの期間を長く設定する

- 借りるお金の額を少なくする

とはいえ、今「近いうちに住宅ローンを払えない状況になりそう…」と感じていても、次の章から説明する対処法のうち、ご自身の状況に合う方法をすぐに検討して行動に移せば解決できる可能性が高まります。詳しく説明していきましょう。

3. 住宅ローンを払えないときはまず金融機関に相談する

住宅ローンを払えないときは、まず住宅ローンを組んでいる金融機関に相談することが非常に重要です。金融機関に相談すれば、次の2つのいずれかの方法で住宅ローンの返済問題を解消できる場合があります。

1. 返済条件を見直す

2. 団体信用生命保険の適用手続きをする

1つずつ見ていきましょう。

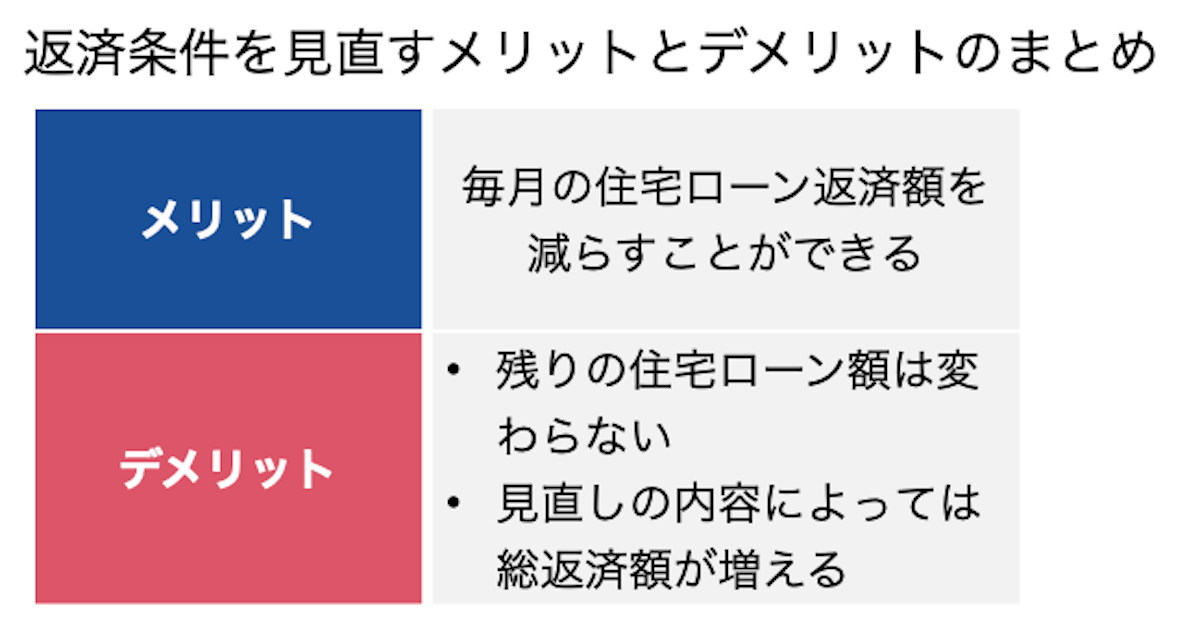

3-1. 返済条件を見直す

1つ目は、住宅ローンの返済条件を見直すことです。次のことが見込まれる場合に有効といえます。

・家計を見直せば解決の余地がある

・暮らしの変化により収入が増える/出費が減る

住宅ローンの滞納と競売は金融機関にとってもデメリットがあるため、相談すれば返済条件を見直すことに応じてくれる可能性が高いです。

金融機関は、住宅ローンを借りている人と同様、家が競売にかけられることを避けたいと考えています。住宅ローンを借りている人が滞納し続けて競売まで到達してしまった場合、高い価格で入札されれば貸したお金を回収できる可能性がありますが、低い価格で入札されてしまうと回収できなくなる恐れがあるからです。

返済条件の見直しというのは、具体的には次の2つが挙げられます。

①返済期間を延長してもらう

②毎月の返済額を調整してもらう

①返済期間の延長は、「20年返済を30年返済に変更する」といった見直しです。住宅ローンの返済期間が長くなれば、毎月の返済金額は少なくなります。

②毎月の返済額の調整というのは、以下のような見直しのことです。

・一定の期間は利息分のみ支払で、元金を据え置きにしてもらう

・ボーナス返済分を減らす、もしくは止めて返済額を調整する

こちらに関しても、毎月の返済金額を今より減らすことが可能になります。

ただし、返済条件を見直ししても、残りの住宅ローン額は変わらず、見直しの内容によっては総返済額が増えることは念頭に置かねばなりません。

返済条件の見直しを行えたら、家計の見直しをしながら残りの住宅ローンを地道に返していくことが大切になります。

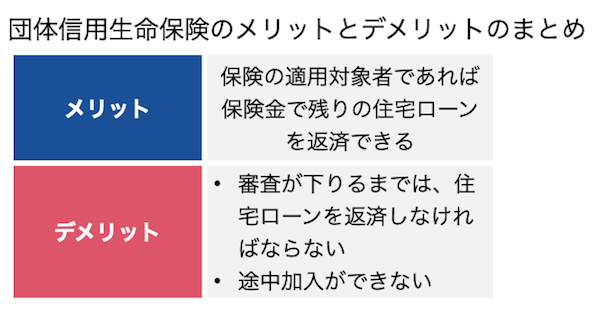

3-2. 団体信用生命保険の適用手続きをする

2つ目の方法は、団体信用生命保険(団信)の適用手続きをすることです。

「団体信用生命保険」というのは、住宅ローンを借りている人が次の状況になり返済が困難になったときに残りの住宅ローンを完済できる保険です。

・高度な障害を抱えてしまった

・重度な病気にかかってしまった

・亡くなった

金融機関で住宅ローンを借りるときはこの団体信用生命保険に加入することが義務付けられているため、既に入っているでしょう。

団体信用生命保険の適用対象者は加入している保険によって異なりますが、住宅ローンを借りている人が適用対象者に該当すれば、その保険金で残りの住宅ローンを返済できる可能性が高まります。

団体信用生命保険を使って住宅ローンが返済されるまでの流れは、以下の通りです。

1. 住宅ローンを借りている金融機関に団体信用生命保険の適用対象となるかを確認する

2. 金融機関から団体信用生命保険の手続きに必要な書類をもらう

3. 必要書類を金融機関に提出する

4. 生命保険会社による審査が行われる

5. 生命保険会社による保険金の支払いが決定する

6. 金融機関に保険金が支払われ、住宅ローンが完済される

団体信用生命保険の手続きに必要な書類を提出してから審査が終わるまでの期間は、生命保険会社によって異なりますがおおよそ1ヶ月です。

ただ、必要書類を提出したからといって住宅ローンを返済しなくても良いわけではありません。審査が下りるまでは、住宅ローンは返済しなければならないことは念頭に置く必要があります。

また、住宅ローンを金融機関ではなく、独立行政法人・住宅金融支援機構の住宅ローン「フラット35」を借りている場合は、団体信用生命保険の加入は任意のため住宅ローンを借りたときに入っていない方もいるかもしれません。

団体信用生命保険は途中加入ができないため、入っていない場合、もしくは加入していたけれど途中で解約してしまった場合は、この保険金を使って住宅ローンは返済できないことは注意しましょう。

とはいえ、住宅ローンを借りている人が団体信用生命保険の適用対象者であれば、住宅ローンの返済問題を解決できる可能性が高いため、問い合わせすることをおすすめします。

4. 金融機関で解決できない場合に家を売却せずに対処する3つの方法

住宅ローンを借りている金融機関に相談しても解決できないケースも考えられます。たとえば、次のようなケースです。

・返済期間を延長すると、完済時年齢が上限年齢を超えてしまう

・団体信用生命保険の適用対象外だった

・団体信用生命保険に加入していなかった

このため「金融機関に相談しても解決できない場合は、家を売却するしかないのだろうか?」と思われるかもしれませんが、まだ対処方法は残っているため諦める必要はありません。

金融機関で解決できない場合、家を売却せずに対処する方法としては次の3つが挙げられます。

1. 金利の低い住宅ローンに借り換える

2. 個人再生の手続きをする

3. リバースモーゲージに借り換える

1つずつ説明していきましょう。

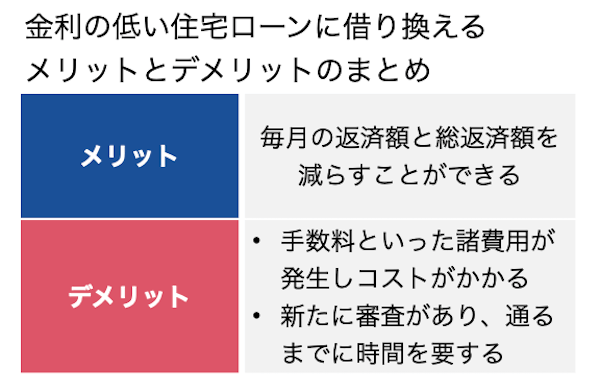

4-1. 金利の低い住宅ローンに借り換える

1つ目の対処方法は、他の金融機関で金利の低い住宅ローンに借り換えることです。以下の状況に該当する場合、有効な対処方法になります。

・住宅ローンを借り換えした後、年間で1%以上の金利差が生じる

・完済までの住宅ローン期間が10年以上といった長期間にわたる

・残りの住宅ローン額が1,000万円以上と多い

残債が多く、完済まで長い期間が残っているほど金利の支払いが多くなるため、金利の低い住宅ローンに借り換えれば毎月の返済額はもちろん、総返済額を減らすことも可能になるからです。

他の金融機関で金利の低い住宅ローンに借り換えるまでの流れは、次の通りです。

1. 今の住宅ローンの金利より低い住宅ローンを調べる

2. 借り換え先の住宅ローンを決定する

3. 借り換え先の住宅ローンの審査を申し込む

4. 今借りている住宅ローンを繰り上げ返済する

5. 借り換え先の住宅ローンの手続きをする

借り換えするときに以下のようなデメリットはありますが、返済の負担は今より軽くなるでしょう。

1. 諸費用が発生しコストがかかる

・今の住宅ローンで発生する手数料(例:抵当権抹消料金や事務手数料 など)

・借り換える住宅ローンで発生する手数料(例:抵当権設定料金や事務手数料 など)

2. 新たに審査があり、通るまでに時間を要する

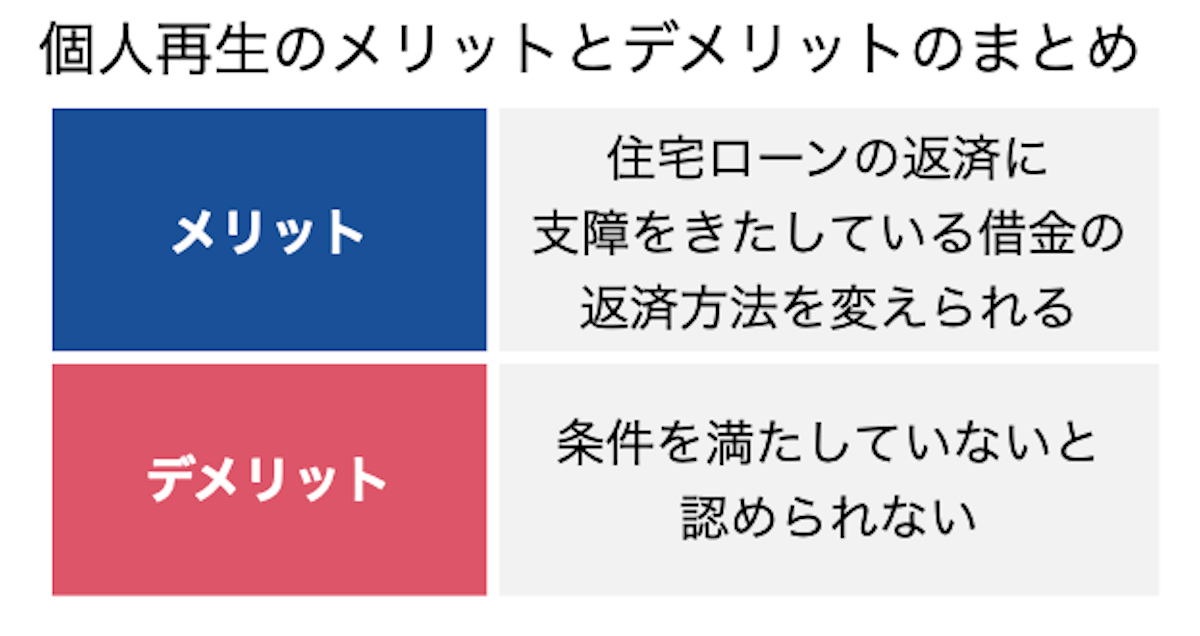

4-2. 個人再生の手続きをする

2つ目の対処方法は、個人再生の手続きをすることです。

以下のような住宅ローン以外にお金を借りていることで住宅ローンの返済に支障が出ている方にとって有効な対処法になります。

・キャッシング(クレジットカードやカードローンでお金を借りること)

・車のローン

・教育ローン

「個人再生」とは、借りたお金の返済額を減らしてもらうことです。次のことを可能にする「住宅資金特別条項(住宅ローン特則)」が認められると実行できます。

・住宅ローンはこれまで通り返済、もしくは返済計画を見直して返済を続ける

・住宅ローン以外の借金を減額、もしくは分割払いにする

・家を手放さない

個人再生では住宅ローン以外の借金の返済方法を変えられるため、住宅ローンを毎月滞りなく払うことも可能です。

個人再生は、以下の流れで手続きをしていきます。

1. 住んでいる地域を管轄する地方裁判所に、個人再生を申し立てる

2. 個人再生に必要な書類と費用を用意する

3. 地方裁判所が個人再生の手続きを開始する

4. 住宅ローン以外の借金返済方法の計画案(個人再生の計画案)を作成して、地方裁判所に提出する

5. 地方裁判所による書面決議が行われる

6. 地方裁判所によって認可・確定すれば個人再生の返済が開始される

以下の条件を満たしていなければ認められませんが、住宅ローンと住宅ローン以外の借金を抱えている人にとっては検討することをおすすめします。

- 住宅ローン以外の借金が5,000万円以下である

- 将来、継続的に収入を得られる見込みがある

- 見込まれる収入が安定している

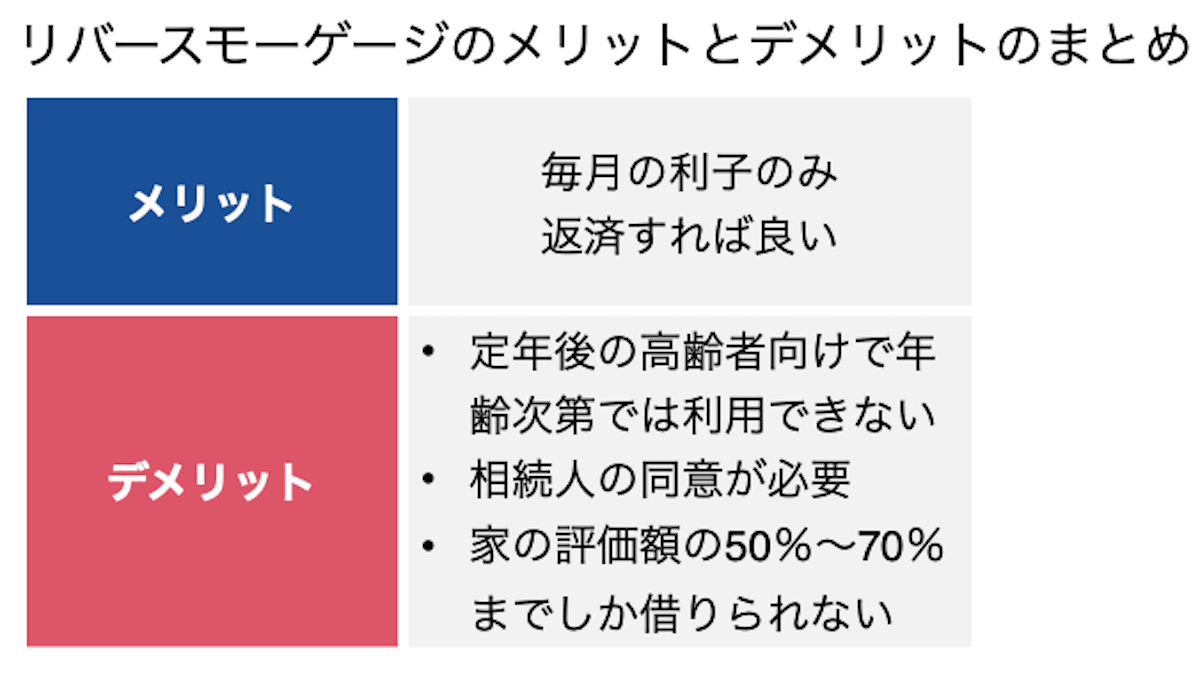

4-3. リバースモーゲージに借り換える

3つ目の方法は、リバースモーゲージに借り換えることです。

以下のような定年を迎えて家計に変化があり、住宅ローンを払えない状況になりそうな定年の方にとって有効な対処法になります。

・定年を迎えて収入が減ってしまった

・定年退職を迎えても住宅ローンが残っていて、この先返済できるか不安

「リバースモーゲージ」とは、今住んでいる家を担保にしてお金を借りられる、高齢者向けのサービスです。毎月もしくは一括でお金を借りることができ、住宅ローンは毎月金利分のみ返済すれば良いという仕組みになっています。

元金はいつ返済するのかというと、お金を借りている人が死亡したときです。担保にした家を売却して得たお金、もしくは相続人が自己資金などで一括返済していきます。

リバースモーゲージには以下のような条件がありますが、元金と金利の2つを返済しなければならない一般的な住宅ローンと比べると、元金は返済しなくて良いため毎月の返済額の負担を大幅に減らすことが可能です。

・申し込み時には相続人の同意が必要

(お金を借りた人が死亡したとき、相続人が残債の完済を行わなければならないため)

・借りられるお金は、家の評価額の50%~70%まで

(お金を借りた人が死亡したとき、家の価値が下がることもあるため)

リバースモーゲージに借り換える流れは、次の通りです。

1. リバースモーゲージを提供している金融機関や団体を調べる

※一般的には、以下3つの金融機関や団体が提供している

a. 一般金融機関が取り扱う「リバースモーゲージ型ローン」

例:りそな銀行「あんしん革命」

b. 独立行政法人 住宅金融支援機構の「リ・バース60」

c. 社会福祉法人 社会福祉協議会が提供するリバースモーゲージ

例:神奈川県社会福祉協議会の「不動産担保型生活資金」

2. リバースモーゲージの審査に申し込む

3. 家の評価額に応じて借り入れ限度額が決定される

4. 家に担保権が設定され、契約が開始される

提供している機関によって、リバースモーゲージの対象年齢や条件は異なりますが、検討したい場合は公式ページで確認すると良いでしょう。

5. 金融機関で解決できない場合に家を売却して対処する4つの方法

今住宅ローンを借りている金融機関、そして「4. 金融機関で解決できない場合に家を売却せずに対処する3つの方法」でも解決できない場合は、家を売却し、その売却金で住宅ローンを返済することを視野にいれなければなりません。

ただ、「家を売却する」というのは「競売にかける」ことではありません。家を売却することで住宅ローン返済問題を解消する方法には、次の4つがあります。

1. リースバックを利用する

2. 任意売却をする

3. 通常売却をする

4. 自己破産手続きをする

上記4つの方法には、以下のような競売にあるデメリットがなく、精神的負担や場合によっては経済面の負担も減らすことも可能な対処法になります。

・落札価格が低い場合が多い

・裁判所の執行官による現地調査が行われる

・どのような人が落札するか、いつ退去しなければならないかが分からない

・新聞やインターネットといった媒体に競売物件として掲載される

では、1つずつ説明していきましょう。

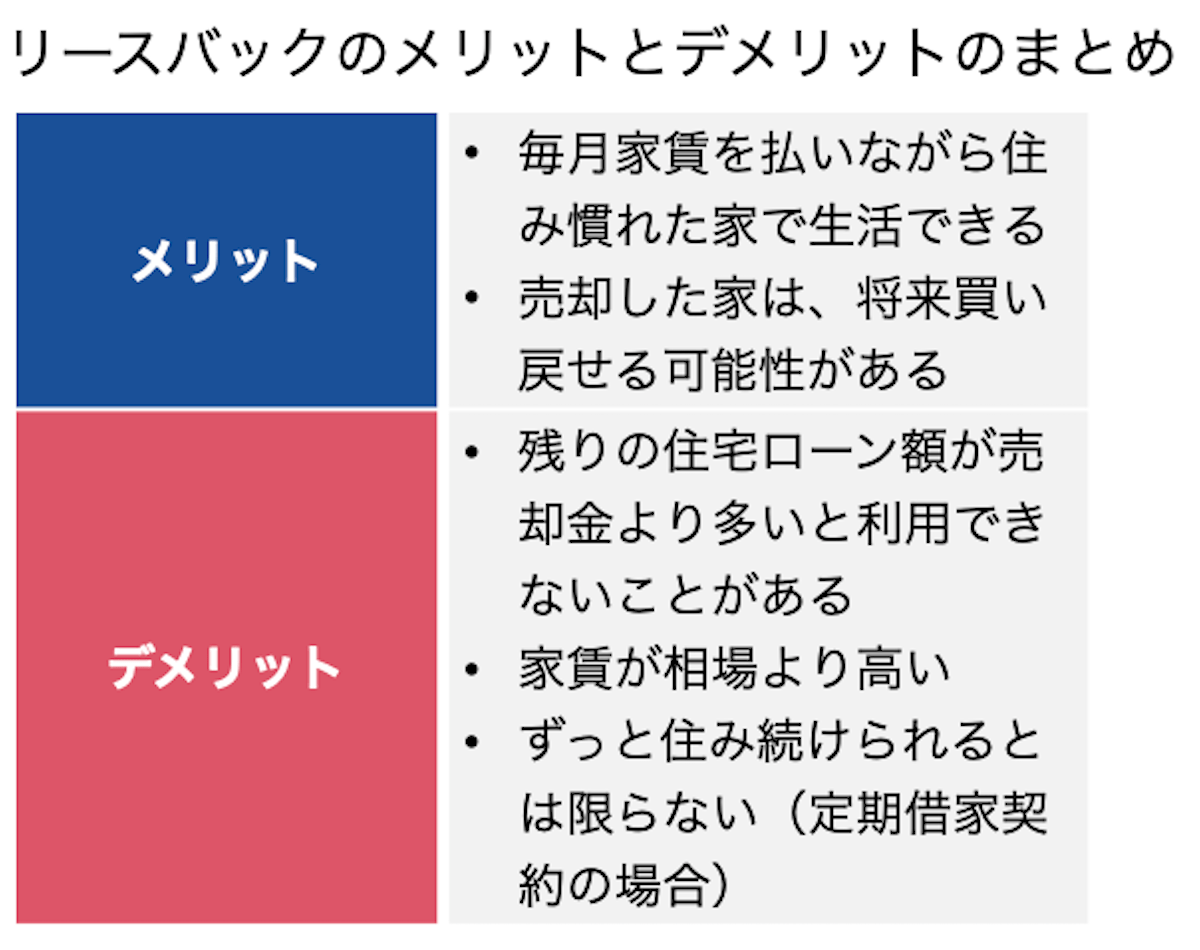

5-1. リースバックを利用する

1つ目の対処方法は、リースバックを利用することです。家に住み続けたいけど、住宅ローンの返済が難しい場合に有効な対処方法です。

「リースバック」とは、家を売却した後、その家の買主と賃貸契約をして住み続けることです。毎月の家賃だけを支払えば良く、住宅ローンはもちろん、家を所有していたときに住宅ローンと一緒に発生していた以下のような住居関連費用を支払う必要がありません。

・固定資産税

・管理費(マンションの場合)

・修繕費(マンションの場合)

以下のデメリットはありますが、売却しても住み慣れた家で生活を続けることが可能になります。

・家の売却価格が相場より低いことが多く、残りの住宅ローン額が売却金より多いと利用できない場合もある

・家賃が相場より高いことが多い

・定期借家契約の場合は、ずっと住み続けられるとは限らない

賃貸契約期間は一般的な賃貸物件と同様2年が多く、2年経ったら次のような形で生活することになります。

・定期借家契約の場合…買主と借主双方の合意のもと再契約

・普通借家契約の場合…更新

また、家を売却して賃貸契約をするときに、将来売却した家を買い戻せる権利「再売買予約権」を付けることができるため、再び家を所有したいと思ったときは購入可能な場合があるのもメリットです。

リースバックを利用するまでの流れは、以下の通りです。

1. リースバックを提供している不動産会社や業者に家の売却額を査定してもらう

2. 査定してもらった売却額に納得したら、家を売却して買主の不動産会社や業者と賃貸契約を結ぶ

3. 賃貸契約期間の間、売却した家に住む

賃貸契約して家に住み続けられるとはいえ、家を売却することになるため、利用を検討する場合は複数のリースバック業者に売却額を査定してもらい、契約することをおすすめします。

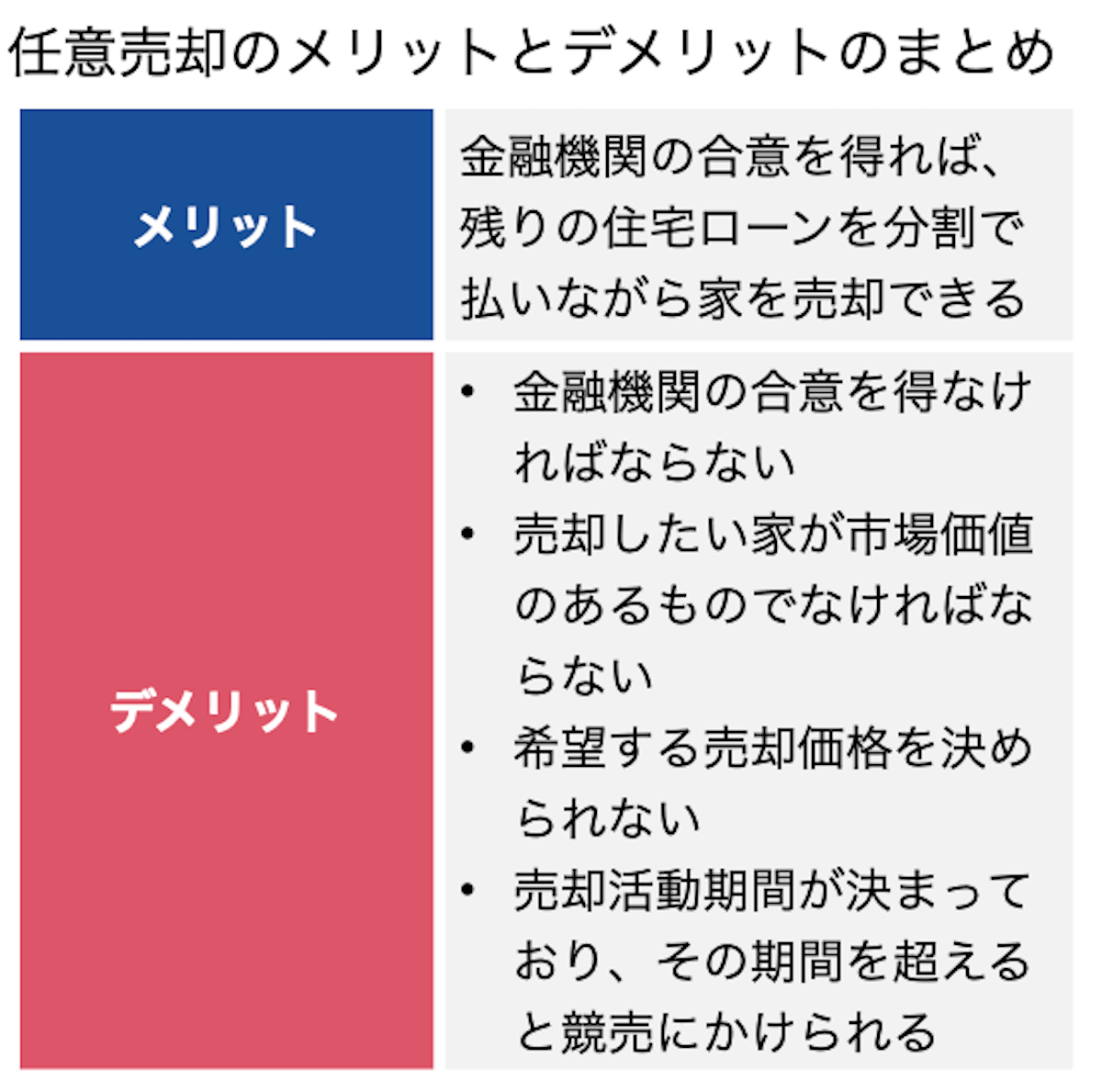

5-2. 任意売却をする

2つ目の対処法は、任意売却をすることです。住宅ローンを払い続けることは難しいけれど、競売は避けたいときに有効な手段になります。

住宅ローンを払えない状況が続いて家が競売にかけられてしまうと、残りの住宅ローンは一括返済しなければなりません。

「任意売却」というのは、もともとは家を売却したいとき、売却価格が残りの住宅ローンを完済できる金額に満たなくても家を売却できる仕組みのことです。

任意売却は、次の流れで進めていくことになります。

1. 住宅ローンを借りている金融機関に相談し、任意売却の了承を得る

2. 不動産会社を通じて売却活動をする

3. 買主が現れたら売買契約を結び、引き渡す

4. 売却した家に残っている住宅ローンの毎月の返済額を金融機関と相談しながら決める

5. 売却した家に残っている住宅ローンを毎月返済していく

住宅ローンを貸してくれている金融機関の同意がなければ実行できなかったり、任意売却の期間を過ぎると競売になることもあったりするのがデメリットですが、金融機関や売却を担当する不動産業者の協力を得ながら家を売り、残りの住宅ローンを無理なく払えるよう分割で返済していくことが可能なため、住宅ローンを払えない問題を解消する手段として活用できる手段になります。

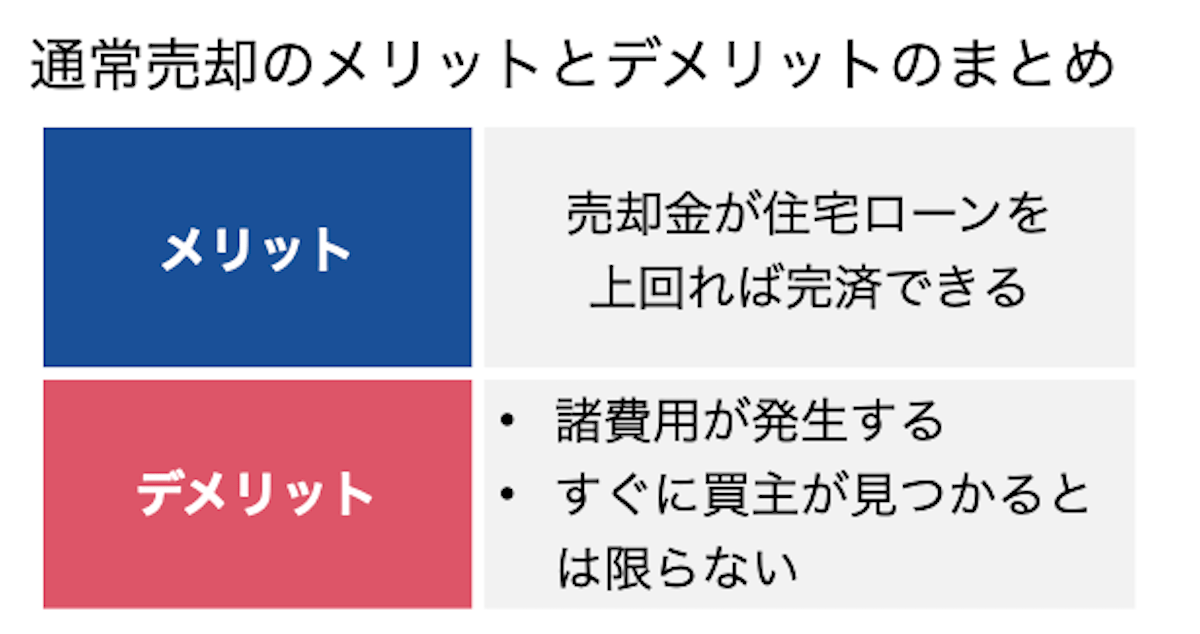

5-3. 通常売却をする

3つ目の対処法は、通常売却をすることです。

不動産会社に仲介を依頼して家を売って得たお金で、残りの住宅ローンを返済する方法になります。家の売却金が残りの住宅ローン額を上回る場合に有効な対処方法です。

ここで「任意売却との違いが分からない…」と思った方もいるかもしれませんね。確かに、任意売却と似ているところはありますが、違いは「利用すべきケース」にあります。

任意売却は「5-2. 任意売却をする」でも説明した通り、家の売却価格が残りの住宅ローン額を支払える金額に満たなくても家を売却できる仕組みのことです。つまり、残りの住宅ローン額が家の売却金と比べて多い場合に適している対処方法になります。

通常売却の流れは、以下の通りです。

1. 売買業務を担う不動産会社に家の売却額を査定してもらう

2. 信頼できる不動産会社と媒介契約を結ぶ

3. 買主が現れたら売買契約を結び、引き渡す

4. 残りの住宅ローンを売却金で払う

通常売却は、家の売買を担当している不動産会社に依頼することができます。まずは残りの住宅ローンがいくらあるかを金融機関などで確認し、複数の不動産会社に家の売却額を査定してもらいましょう。

・諸費用が発生する(仲介手数料や引っ越し費用など)

・すぐに買主が見つかるとは限らない

といったデメリットはありますが、残りの住宅ローンを返済できそうであれば実行すると良いでしょう。

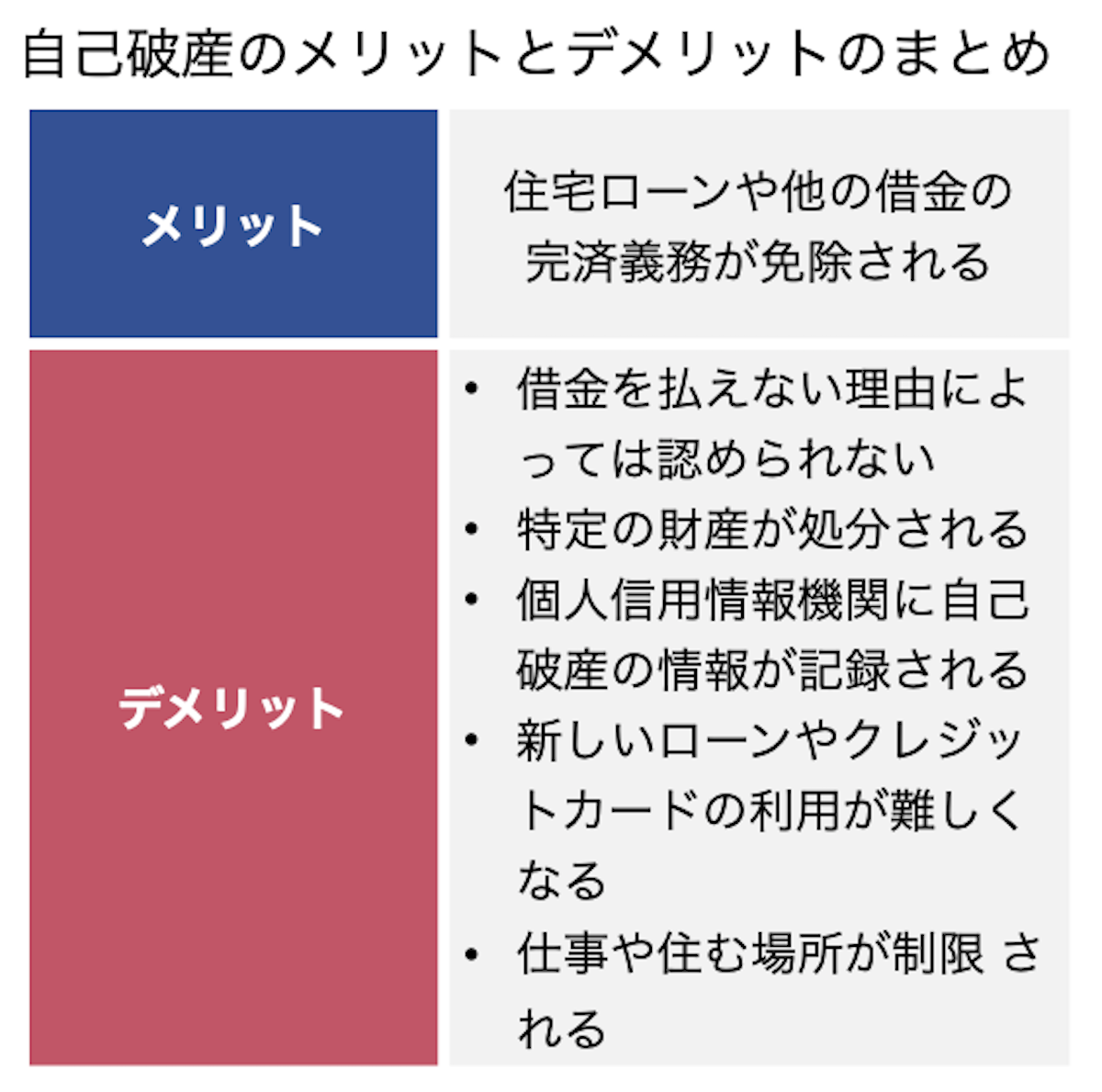

5-4. 自己破産手続きをする

4つ目の対処方法は、自己破産手続きをすることです。ここまで説明してきた対処法を検討しても解決できない場合の最終手段が、自己破産になります。

「自己破産」というのは、お金を借りている人の経済状況から住宅ローンといった借金を返済できないことを裁判所に認めてもらい、残債の完済義務が免除されることです。自己破産を申請すると、住宅ローンを貸している金融機関は督促状を送ることができなくなり、残りの住宅ローンを回収することができません。

「住宅ローンを払えないのであれば、最初から自己破産するのが良いのでは?」と思われるかもしれませんね。確かに、自己破産を申請すれば借金はゼロになりますが、次の3つが処分されることになるのは注意しなければなりません。

1. 所有していた家

2. 99万円以上の現金

3. 時価20万円以上の財産

さらに、以下のような生活する上で不自由になることも生じます。

・個人信用情報機関には金融事故の情報が記録される

・新しくローンを組むことが難しくなる

・クレジットカードを作ることが難しくなる

・免責許可が決定されるまで携わる仕事が制限される

・自己破産の手続き中は住む場所も限られる

また、住宅ローンを払えない原因がギャンブルや多大な浪費といったようなものであると、自己破産が認められない場合もあります。住宅ローンを払えない状況であれば誰でも認められるわけではないことは念頭に置く必要があります。

とはいえ、条件や生活面での不自由さはありますが、精神的な負担を軽減することは可能なので、やむを得ない場合は検討すると良いでしょう。

自己破産までの流れは、次の通りです。

1. 住んでいる地域を管轄する地方裁判所に、自己破産の申し立てをする

2. 地方裁判所の裁判官と面接をする

3. 裁判官に認められれば、自己破産の手続きが開始される

4. 免責が決定し、免責が確定する

自己破産の手続きは、今住んでいる地域が管轄している地方裁判所で行うことができます。地方裁判所公式ページに方法が記載されているため、検討する場合は確認することをおすすめします。

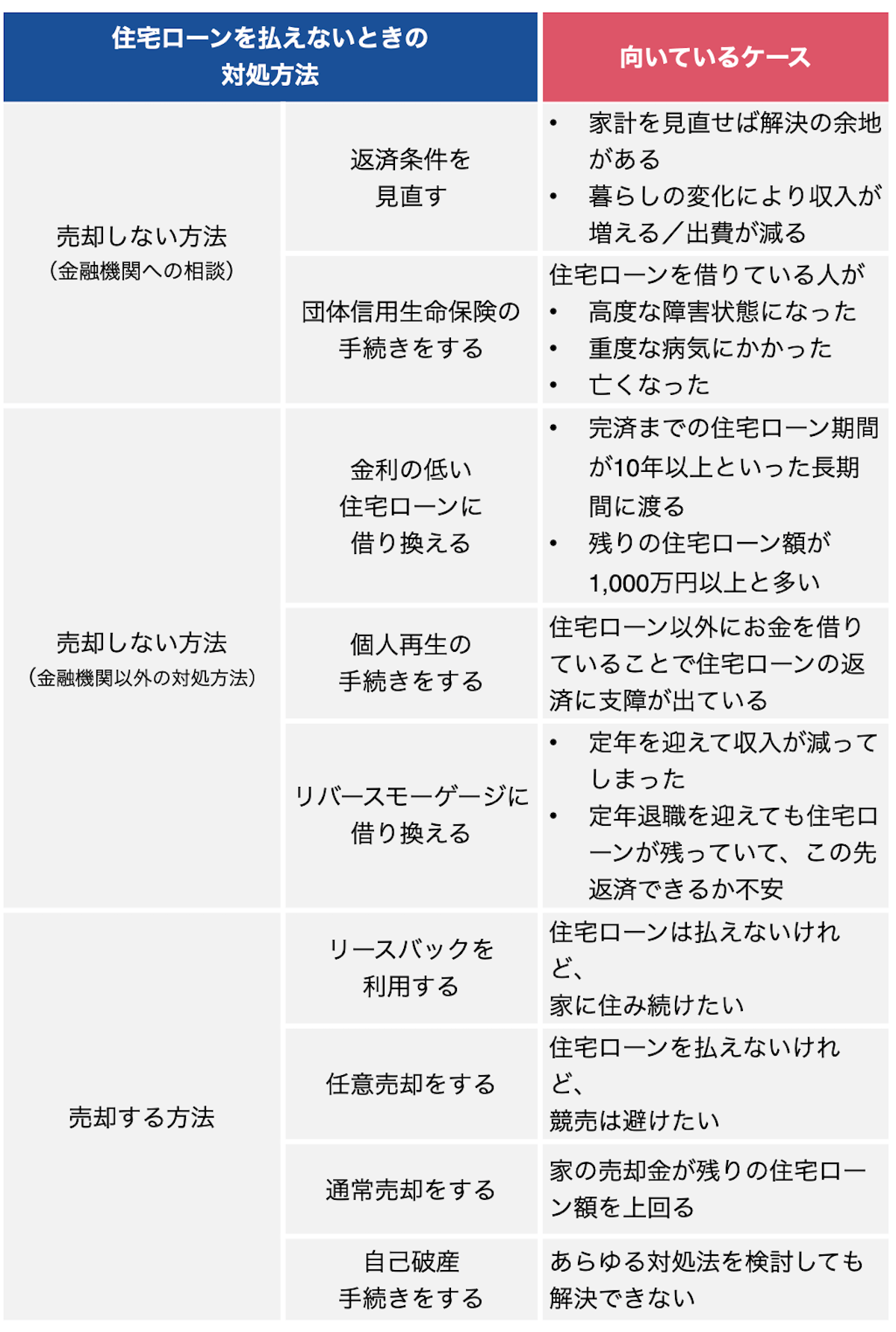

6. 住宅ローンを払えないときの対処方法一覧表

ここで、ここまで説明してきた住宅ローンを払えないときの対処法をまとめます。

まずは金融機関に相談することが重要です。早めに相談すれば解決できる可能性も残っています。

金融機関に相談しても解決しない場合は、ご自身の状況に合う対処方法を選んでいくことになりますが、いずれの対処方法も競売にかけられる前に検討して実行することがポイントになることは、念頭に置いておきましょう。

7. 住宅ローンを払えないときに心がけるべきこと4つ

住宅ローンを払えないときには、ここまで説明してきた対処法と併せて次の4つを心がけて行動することが重要になります。

1. 住宅ローンを払えないと分かった時点で動く

2. 住宅ローンは滞納しない

3. 新たに借り入れをしない

4. 売却する場合は不動産会社1社だけに査定依頼しない

1つずつ説明していきましょう。

7-1. 住宅ローンを払えないと分かった時点で動く

1つ目は、住宅ローンを払えないと分かった時点で動くことです。

「1. 住宅ローンを払えないと起こること」でも説明した通り、住宅ローンを払えないときは最短1ヶ月で金融機関から督促状が届くことがあります。

督促状に応じて対処すれば事は大きくなりませんが、それ以上に住宅ローンを払えない状態を続けていると個人信用情報機関に住宅ローンを滞納していることが金融事故として記録されることになります。

個人信用情報に記録されてしまうと、5~10年ほどはその情報が残ることになります。そうなると、新たなローンを組むことやクレジットカードの更新が難しくなります。信用が失われて金融機関の利用で不都合が生じることになり、お金が必要なときに借りられなくなる恐れがあります。

家の競売は、住宅ローンを一度でも払えないとすぐに行われるわけではありません。

まずは住宅ローンを借りている金融機関に相談し、解決できなければ他の方法で対処できないか、早めに考えることで解決できる可能性は高くなります。

自身の信用を失わず、経済的負担をこれ以上大きくしないようにするためにも、住宅ローンを払えないと分かった時点で対処に向けて動くようにしましょう。

7-2. 住宅ローンは滞納しない

2つ目は、住宅ローンは滞納しないことです。

住宅ローンを払えないからといって滞納し続けると、以下のようにご自身にとって何一つ良いことが起こらないことは説明した通りです。問題の解決にはなりません。

・個人信用情報に金融事故として記録される

・裁判所の執行官による現地調査が行われる

・家が強制的に競売にかけられる

・落札されると立ち退かなければならない

住宅ローンを滞納して競売にかけられれば、残りの住宅ローンの一括返済を求められる上に家を失います。

前述した通り、住宅ローンを払えないと思ったら早めに金融機関に相談し、適切な対処をすることは非常に重要です。

7-3. 新たに借り入れをしない

3つ目は、新たに借り入れをしないことです。

払えない分の住宅ローンを返済するために、金融機関からお金を借りてしまうと借金が二重になります。金融機関からお金を借りても、一時的に住宅ローンは返済できるかもしれませんが、今度はその借りたお金を返済しなければなりません。

借金が二重になるのは、自分を苦しませることになります。

早めに適切な対処をすれば、新たな借金を作らずに住宅ローンを払えない問題を解消できる可能性が高くなるため、他の金融機関からお金を借りることは避けましょう。

7-4. 売却する場合は不動産会社1社だけに査定依頼しない

4つ目は、住宅ローンを払えない問題を解消する方法として家の売却が最適と判断した場合、不動産会社1社だけに査定を依頼しないことです。

家を売却するときは、売買業務を担っている不動産会社に仲介を依頼するのがほとんどですが、この場合はまず媒介契約を結ぶ前に家がいくらで売れるのかを査定してもらうのが一般的です。

家の売却額の査定を依頼するとき、1社だけに依頼してその金額だけで判断して媒介契約を結んでしまうと、場合によっては残りの住宅ローンを払う余裕がなくなるかもしれません。

というのも、不動産会社による家の売却額の査定は、その不動産会社の査定方法に基づいて次の2点が考慮されて行われるのですが、不動産会社によって査定額に大きな差が出る場合があるからです。

1. 家の状態

2. 周辺の家の金額相場

たとえば、不動産会社3社に査定を依頼したとき、以下のように同じ家でも数百万円の差が生じることがあるのです。

・A社…3,000万円

・B社…3,600万円

・C社…3,700万円

A社だけに査定を依頼して決めてしまうと、B社やC社のようにもっと高く売れる可能性を捨てることになります。

住宅ローンを払えない金額の残りが3,500万円だった場合、A社に依頼しては500万円分が不足します。B社やC社も比較して検討すれば、売却金で残りの住宅ローンを返済できるようになり、住宅関連の借金を抱えなくて済むようになるのです。

住宅ローンを払えない問題は、家を売却しさえすれば解消できることもありますが、売却金の額によってはそうでない場合もあります。家を売却して住宅ローンを払えない問題を適切に解消するためにも、不動産会社の査定は1社ではなく、複数社に依頼するようにしましょう。

企業のプレスリリースを配信しているPR TIMESによると、不動産を売却した人は平均して3社以上に査定を依頼していたことが不動産一括サイトを提供している「イエウール」の調査で分かったそうです。

もちろん、この依頼社数はあくまで平均なので参考程度にしていただき、少しでも多く住宅ローンを払えるくらいの売却金で査定してくれる不動産会社が現れるまで、査定を依頼することは問題ではありません。

家の売却が初めてで何社に依頼すれば良いのか迷う場合は、3社くらいを目安に不動産会社に査定を依頼してみることをおすすめします。

8. 住宅ローンを払えないときのQ&A

最後に、住宅ローンを払えないときのQAを掲載します。

1. 自分にとってどの対処法が良いか判断できないときはどうすればいい?

2. 住宅ローンを払えないときに使える国の制度はある?

3. 将来再び住宅ローンを組んで家を買うことはできる?

8-1. 自分にとってどの対処法が良いか判断できないときはどうすればいい?

ご自身にとってどの対処法が良いか判断できないときは、以下のような住宅ローンの返済について相談できるサービスを提供している団体に相談することをおすすめします。

・一般社団法人 全国住宅ローン救済・任意売却支援協会

・一般社団法人 全国銀行協会のカウンセリングサービス

・日本司法支援センター 法テラス

一般社団法人の場合は、相談であれば無料で受け付けてくれるところが多いです。費用面を気にすることがないため、悩んだらこうした専門家を利用すると良いでしょう。

8-2. 住宅ローンを払えないときに使える国の制度はある?

住宅ローン関連の国の制度としては、家を購入するときには「すまい給付金」という制度がありますが、住宅ローンを払えないときに使える国の制度は、現時点(2021年10月時点)ではありません。

住宅ローンを払えないときは、ここまで説明してきた対処法の中からご自身の状況に合う方法を選んで対処するのが適切といえます。

住宅ローンを滞納さえしなければ、行動次第で払えない問題を解消できる可能性が高いので、早めに相談し、動くようにしましょう。

8-3. 将来再び住宅ローンを組んで家を買うことはできる?

住宅ローンを滞納しなければ、将来再び住宅ローンを組んで家を買うことはできます。

滞納してしまった場合、個人信用情報に5~10年はその旨が記録されてしまうため、この期間は住宅ローンを組んで家を買うことはできません。

ただし、期間が明けたら家の購入は可能になります。将来的に全く家を買えないわけではありませんので、安心してできるといって良いでしょう。

9.まとめ

金融機関によって異なりますが、住宅ローンを滞納して最短で1ヶ月で督促状が届く恐れがあり、その後金融機関や保証会社からの要求に応じないと家が競売にかけられて、家を失うことになります。

このため、住宅ローンを払えないと分かった時点で借りている金融機関に相談するのが非常に重要です。金融機関で相談すると行える対処方法は、次の通りです。

1. 返済条件を見直す

2. 団体信用生命保険の適用手続きをする

もし金融機関に相談しても解決できない場合は、以下3つからご自身の状況に合う対処法を選んで解決していくことになります。

1. 金利の低い住宅ローンに借り換える

2. 個人再生の手続きをする

3. リバースモーゲージに借り換える

最終手段としては家の売却になりますが、その売却方法にも色々あります。住宅ローンを払えない問題を解消するのに適しているのは、次の4つです。

1. リースバックを利用する

2. 任意売却をする

3. 通常売却をする

4. 自己破産手続きをする

住宅ローンを払えないときは、対処法と併せて以下4つを心がけることが大切です。

1. 住宅ローンを払えないと分かった時点で動く

2. 住宅ローンは滞納しない

3. 新たに借り入れをしない

4. 売却する場合は不動産会社1社だけに査定依頼しない

住宅ローンを払えないとどうなるのか、不安が大きいと思いますが早めに相談して行動すれば良い方向に解決できる可能性が高くなります。

この記事が、住宅ローンを払えないと困っている方の手助けに少しでもなれましたら幸いです。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。