「家の相続って何から始めればいいの?」

「家の相続ってどれくらいお金がかかるの?」

不動産の相続手続きに対してこのような不安を感じている方も多いのではないでしょうか。

家の相続に必要な手続きは、大きく分けて「家の名義変更(相続登記申請)」と「相続税の申告」です。これらは時間も手間もかかるため、簡単ではありません。

知識がないまま家の相続手続きを進めてしまうと、二度手間・三度手間になる可能性や、税金や費用の面でも損をする可能性が高くなります。

さらに、家の相続は財産の分配が絡んでくるため、相続人の人数が多いほど揉めやすくなります。だからこそ、家の相続をトラブルなくスムーズに進めるためには、事前に相基礎知識を身につけておくべきなのです。

本記事では、家の相続が発生したらやるべきことを7つの手順(ステップ)でわかりやすくご紹介します。

「まさに今、家の相続について悩んでいる」「今後のために家の相続について考えておきたい」そんな方は、ぜひ参考にしてください。

1. 家を相続する流れは?7つのステップで紹介

家の相続手続きが必要となった場合に何からはじめればよいか悩む方も多くいます。ここでは家を相続するための流れを7つのステップで紹介します。

- 遺言書を確認する

- 不動産の名義人を確認する

- 法定相続人を確認する

- すべての遺産を確認する

- 遺産の分け方を話し合う

- 名義変更の手続きをする

- 相続税の申告をする

相続完了とは、遺産配分を決めてから、家の名義変更(相続登記申請)を行い、相続税の申告・納付を無事に終えるまでと考えます。

兄弟などがおらず単独で家を相続する場合には、遺産を確認して相続登記の必要書類だけを集めればいいのですが、複数人の場合は遺産分割について話し合いを行わなければなりません。

必要な書類やかかる手間も多い相続ですが、順を追ってやるべきことを整理していくことで、スムーズに相続を終わらせられますよ。

1-1.【STEP①】遺言書を確認する

まず最初にすべきことは、遺言書の確認です。遺言書があれば、相続登記の際に遺産分割協議書や印鑑証明書の提出も必要ありません。

基本的には遺言書どおりに遺産を分配しますが、遺言書の内容に不服がある場合には、相続人全員の同意があれば遺言書と異なる配分での相続も可能です。

自宅の金庫や公証役場のほか、お世話になっている弁護士さんなどに問合せ、遺言書があるかどうかを確認しましょう。

【自筆証書遺言の場合は「検認」が必要】

ただし、自筆証書遺言の場合は開封せず家庭裁判所に持参し検認してもらわなければなりません。間違って開封してしまうと無効になるケースもあるため注意しましょう。

公正証書遺言の場合は検認が必要ないため、開封しても問題ありません。

1-2.【STEP②】不動産の名義人を確認する

次にやるべきことは、不動産の名義人の確認です。

不動産の名義は、法務局で登記簿謄本(登記事項証明書)を取得することで確認できます。

名義人が故人だと確実にわかっている場合は不要ですが、なかには先祖が名義を変えずにそのままとなっているケースも多いです。

例えば、名義人が故人ではなく一代前の名前(故人の父)になっていたような場合、相続人を故人の父から考えなければなりません。

そのため、名義人が故人ではない場合、連絡すべき相続人や集めなければならない書類が大きく変わってきます。

自分で対応しきれない場合は、司法書士に依頼することになるでしょう。

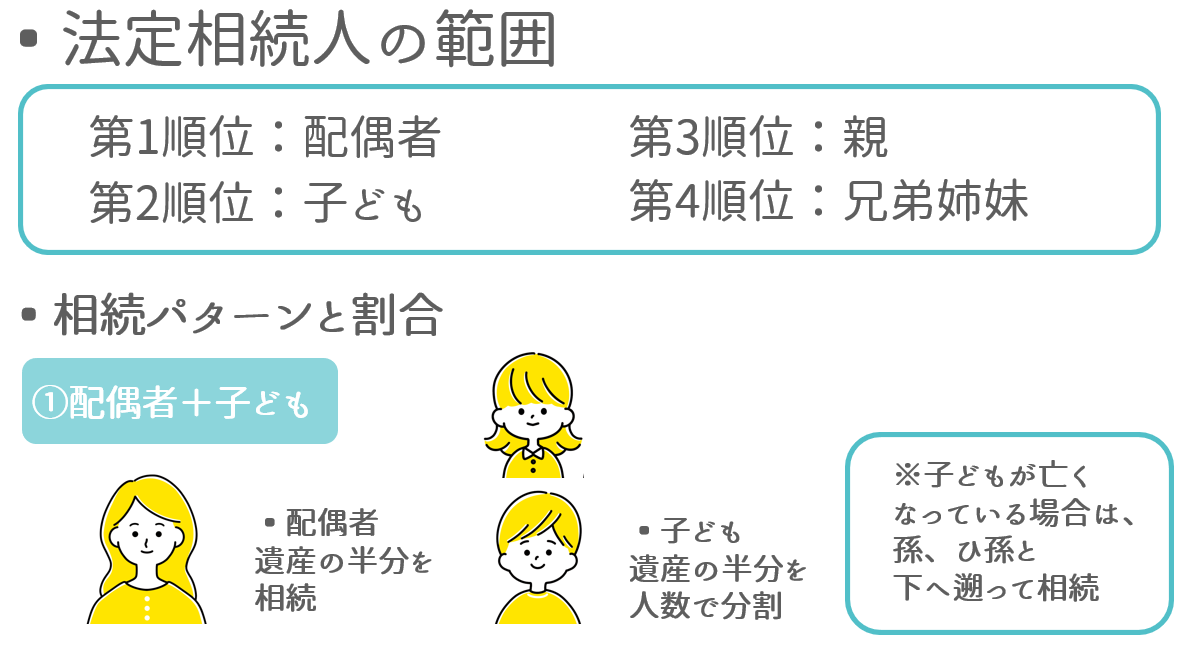

1-3.【STEP③】法定相続人を確認する

次に、家などの遺産を相続する権利がある人は誰なのかを確認するため、故人の出生から亡くなるまでの戸籍謄本を取り寄せましょう。

家の相続は、何人で相続するかによって複雑さが異なります。あとから別の相続人が判明したなどの事態が起こると、手続きがより大変になってしまうため、初めに確認しておきましょう。

相続できる権利がある人を法定相続人といい、法定相続人の順番や相続できる割合は法律で定められています。

相続人の人数がわかったら、それぞれの相続人と連絡をとり、遺産分割協議を進めていきます。

相続登記の際は相続人全員の戸籍謄本や住民票、印鑑証明書(遺産分割協議で決めた場合)が必要となるため、事前に伝えておき、それぞれ取り寄せてもらうといいでしょう。

この時点で相続人が多く、連絡がとれないなどの問題が発生した場合は、司法書士や弁護士への依頼を検討しましょう。

1-4.【STEP④】すべての遺産を確認する

次に、遺産の配分を決めるために故人のすべての財産を確認していきます。

1-4-1. 遺産を把握し相続すべきか決める

すべての財産とは、借金などのマイナスの遺産も含まれます。家だけでなく、株や現金、借金など、プラス・マイナスの遺産がどれだけあるのかをしっかり確認していきましょう。

マイナスの遺産が多いなら、そもそも相続すべきかどうか(相続放棄をするかどうか)を決めていきます。

相続放棄ができるのは相続が発生した日(故人の死を知った日)から3か月以内と制限があるため、期限内に申請できるように準備する必要があります。

なお、相続放棄は相続人ごとに、個別に決めることが可能です。

1-4-2. 家と土地の評価額を計算する

遺産分割協議・相続税の申告を自分で行うためには、家や土地の評価額も計算しなければなりません。

相続税計算のための家や土地の評価額は、固定資産税の課税明細書と路線価から算出できます。

路線価とは道路に面した土地の価格で、国税庁の「路線価図」というページから調べられます。

| 続税評価額 = 路線価 × 固定資産税評価額 |

路線価では基本的に、宅地の場合は倍率1.1に定められているため、概算で評価額を算出することも可能です。

その場合、「固定資産税評価額×1.1」で簡単に相続税評価額を算出できます。

|

【売却予定の場合は不動産会社に見積もりを依頼しておく】 注意点として、家や土地は評価額どおりに売れるわけではありません。相続する家を売却し現金化してから分配する場合は、不動産会社に相談し、家や土地が売れるかどうか、いくらで売れそうかの見積もりを出してもらうといいでしょう。 |

1-4-3. 財産目録(財産の一覧表)を作成する

家や土地の評価額が計算でき、全体の財産が把握できたら、分割協議のために財産目録を作成しておきましょう。

財産目録は提出書類ではないため、全体の財産が一覧として確認できれば問題ありません。

財産目録を作成しておくと、司法書士や税理士、弁護士に依頼をする際も役立ちます。

もし、分配で揉めて遺産分割調停が必要になった際には提出を求められることがあります。

1-5.【STEP⑤】遺産の分け方を話し合う

すべての財産を一覧にまとめられたら、いよいよ遺産分割協議に入っていきます。

最近では兄弟・親戚が遠方の場合も多いため、誰かが中心となり、電話やメールで話し合いを進めるケースが多いです。

遺産の配分が決まったら、遺産分割協議書を作成します。遺産分割協議書は家の名義変更(相続登記申請)の際に法務局に提出する書類です。

相続人全員の署名・捺印が必要なうえ、不備があれば再提出となるため、慎重に作成しましょう。

1-6.【STEP⑥】名義変更(相続登記申請)の手続きをする

相続人全員の同意のもと家を相続する人が決まったら、いよいよ名義変更(相続登記申請)の手続きを行います。

相続登記申請で提出する書類には、取り寄せ後の有効期限はありません。

ただし、「相続人の戸籍謄本」は相続が発生した日(故人が亡くなった日)以降のものが必要になります。

そのため、「故人の出生から亡くなるまでの戸籍謄本」を取り寄せたあと、相続人が判明した段階から書類集めを行うといいでしょう。

相続登記申請では複数の書類が必要になるため、手続きを見越して早めに集めておきましょう。

相続登記申請先は、相続する家がある地域の法務局です(平日8時30分~17時15分まで)。書類は郵送で提出することも可能ですが、修正があった場合には差し戻しとなります。

遠方の場合は司法書士に手続きを代行してもらうこともできるので、司法書士への相談を検討するといいでしょう。

相続登記が完了すると、家の売却やリフォームが可能になります。

1-7.【STEP⑦】相続税の申告をする

遺産総額がわかり相続の分配が決まったら、税務署で相続税の申告を行います。

相続税には申告期限があり、相続が発生した日(故人の死亡を知った日)から原則10か月以内に税務署への申告が必要です。

申告をしない場合には、加算税や滞納税などの罰則が課せられます。

期限までに相続税を計算し、必要書類を揃えて税務署に申告しましょう。

相続税の計算方法などについては、次の章で詳しくご説明します。

2. 家の相続に必要な手続きとは?家の名義変更と相続税の申告

家を相続する際にやるべきことは、「家の名義変更(相続登記申請)」と「相続税の申告」の2つです。

まずは、それぞれの申告期限などを簡単にご紹介します。

2-1. 家の名義変更(相続登記申請)

家の相続を考える際に、まずやるべきことは家の名義変更(相続登記申請)です。

家を含んだすべての遺産の配分を考えたうえで、家の名義変更を済ませ、そのあとに相続税の申告を行います。

家の名義変更をするためには、法務局で相続登記の申請を行います。

現状、家の名義変更には手続き期限がありません。しかし、売却や相続税の申告等を考えると、早めに手続きを済ませておいたほうがいいでしょう。

相続した家の売却やリフォームを考えている場合、家と土地の名義変更が必要になります。

また、借金などがあり相続放棄をしたい場合には、相続が発生した日(亡くなったと知った日)から3か月以内に相続放棄の手続きを行う必要があり、それまでに相続すべきかどうかを決めなければなりません。

相続手続きがすべて完了するまでは、財産調査から遺産配分の話し合い、必要書類の収集などかなりの時間を要します。

さらに、相続人が複数人いる場合には手続きも複雑になります。

なるべく早めに作業を開始し、自分だけで進めるのが難しい場合には、行政書士や弁護士などの専門家への依頼を行うかどうかも検討しましょう。

2-2. 相続税の申告

相続税は、相続が発生した日(故人の死を知った日)から10か月以内に申告手続きが必要です。

しかし、相続税は遺産総額全体に課税されるため、「家を誰が相続するか」など、すべての遺産の分け方が決まってからでないと申告できません。

そのため、相続税の申告前には家を含んだ遺産全体の相続配分を決める必要があります。

3. 家を相続するために準備するものとは?必要書類を一覧で紹介

家の相続のためにはさまざまな書類を用意しなければなりません。

家を相続する際に必要になる主な書類は以下の通りです。

名義変更までに必要になる書類

| 必要書類 | 発行部(1部) | 入手先 |

| 遺言書 | 自宅や校正役場 | |

| 故人の出生から亡くなるまでの戸籍謄本 | ・戸籍謄本:450円 ・除籍謄本・改製原戸籍:750円 | 本籍地がある 市区町村の役所 |

| 対象不動産の登記事項証明書 (登記簿謄本) | 600円 | 法務局 |

| 名寄帳 ※所有不動産数が多い場合 | 300円 | 市区町民の役所 |

| 財産を確認する書類 (権利書、通帳、生命保険証書、員勇気感からの郵便物など) | 自宅 |

相続税申告で必要になる書類

| 必要書類 | 発行部(1部) | 入手先 |

| 故人の戸籍謄本 | 450円 | 市区町民の役所 |

| 故人の除籍謄本 | 750円 | 市区町民の役所 |

| 故人の戸籍の附票 | 300円 | |

| 故人の住民票の除票 | 300円 | 市区町民の役所 |

| 相続人全員の戸籍謄本 | 300円 | 市区町民の役所 |

| 相続人全員の戸籍の附票 | 450円 | 市区町民の役所 |

| 相続人全員の住民票 | 300円 | 市区町民の役所 |

| 相続人全員の印鑑証明書 | 300円 | 市区町民の役所 |

| 相続人全員のマイナンバーカードと身分証明書のコピー | ||

| 登記事項証明書 | 600円 | 法務局の各出張所 |

| 固定資産税の評価証明書 | 300円 |

各都税事務所 |

| 実測図 | 450円 | 法務局の各出張所 |

| 遺言書または遺産分割協議書の写し※あれば |

それぞれの必要書類の詳細を確認していきます。

3-1. 名義変更までに必要になる書類

名義変更(相続登記申請)の前までに必要な書類は、主に次の3つです。

- 遺言書

- 相続人がわかる書類

- 遺産がわかる書類

それぞれの必要書類の発行料や入手先は、以下のようになっています。

| 必要書類 | 発行料(1部) | 入手先 | |

| (1)遺言書 | 遺言書 | 自宅や公正役場 | |

| (2)相続人がわかる書類 | 故人の出生から亡くなるまでの戸籍謄本 | ・戸籍謄本:450円 ・除籍謄本・改製原戸籍:750円 | 本籍地がある市区町村の役場 |

| (3)遺産がわかる場合 | 対象不動産の登記事項証明書(登記簿謄本) | 600円 | 法務局 |

| 名寄帳※所有不動産数が多い場合 | 300円 | 市区町民の役所 | |

| 財産を確認する書類(権利証、通帳、生命保険証書、金融機関からの郵便物など) | 自宅 |

それぞれご紹介します。

3-1-1. 遺言書

遺産をどう分けるかは、遺言書の有無で変わります。遺言書がある場合、原則は遺言書に沿って財産分与を決めていきます。

遺言書がない場合、相続人(相続の権利がある人)全員で遺産分割協議(遺産をどう分けるかの話し合い)を行わなければならず、その後の手続きや必要書類も変わってきます。

そのため、相続が発生した際は、まずは遺言書があるかどうかを確認する必要があります。

遺言書は「自分で書いた自筆証書遺言」「公証役場で作成する公正証書遺言」の2つが存在します。前者は自宅の金庫などで保管され、後者は公証役場が保管場所となります。

公正証書遺言を遺している可能性がある場合は公証役場にも問合せてみましょう。

また、代々お世話になっている弁護士さんがいる場合は、遺言書を預けているケースも多いため、直接問い合わせて確認してみましょう。

3-1-2. 相続人がわかる書類

相続では、法定相続人(相続できる権利がある人)が法律で決まっており、相続が発生した際は正式な戸籍から誰が相続人かをはっきりさせる必要があります。

実は隠し子や認知をした子どもがいたというケースもあり、その場合は相続人の数が増えることになります。

そのため、相続の前には相続人を確認するための書類として、「故人の出生から亡くなるまでの戸籍謄本」を取り寄せます。

「故人の出生から亡くなるまでの戸籍謄本」は婚姻等で新しく編成されるため、いくつかの市町村にまたがっていることが一般的です。

そのため、変更時点ごとに変更前のそれぞれの市町村から書類を集めていく必要があります。

遠方の場合、郵送での取り寄せも可能です。電話等で問合せたのち、切手を貼った返信用封筒と手数料分の定額小為替証書を同封して請求を行います。

意外と時間がかかることも多いため、相続が発生した時点で早めに請求手続きを行いましょう。

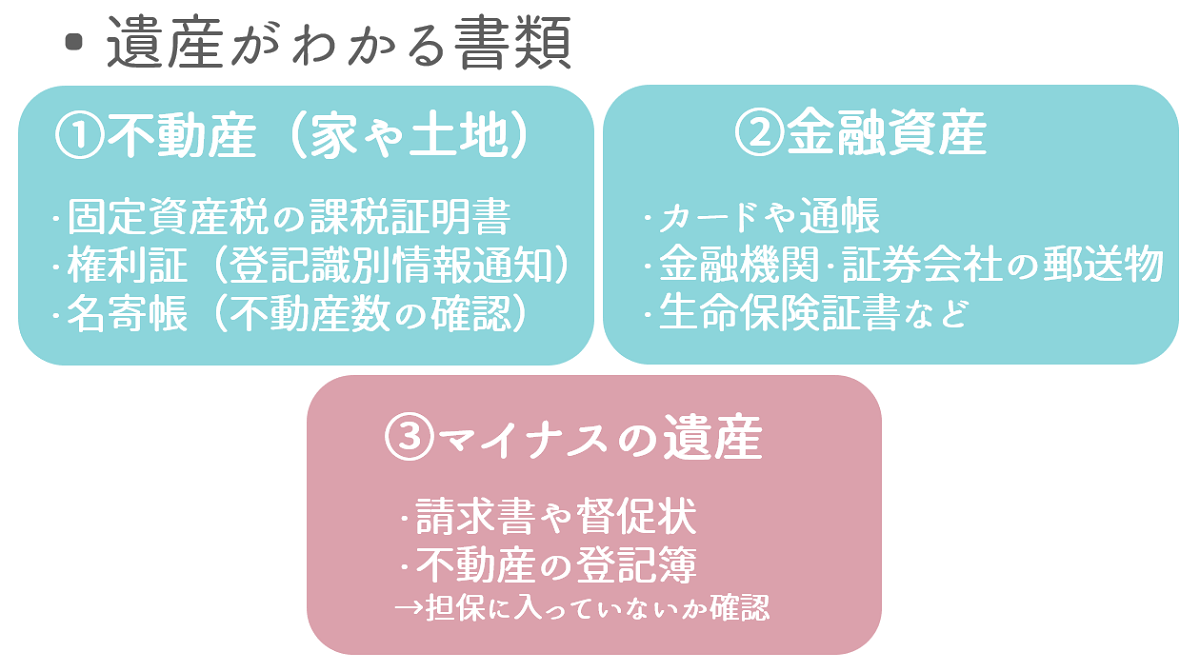

3-1-3. 遺産がわかる書類

相続人が複数人いる場合には、全体の財産をどう分けるかや、誰が家や土地を相続するかを決めなければなりません。

そのため、全体の遺産を知るために手がかりになりそうな書類を探しておきましょう。

金融機関ごとに証明や書類の郵送が必要になるなど、財産調査も時間がかかる場合がほとんどです。

できれば生前から遺産を確認したり、必要な書類を早めに集めておいたりできるとスムーズです。

山林を所有している、所有する不動産の数が不明といった場合には、市区町村の役場に請求し、名寄帳(所有不動産の一覧表)を取り寄せるといいでしょう。

3-2. 名義変更(相続登記申請)で必要になる書類

遺産配分や家を相続する人が決まったら、法務局で不動産(家・土地)の名義変更(相続登記申請)を行います。

その際に必要になる種類はいくつかあり、申請前までにすべて揃えなければなりません。

名義変更(相続登記申請)時に必要になる書類の発行料や入手先は、以下のとおりです。

| 必要書類 | 発行料(1部) | 入手先 | |

| 故人に関する書類 | 故人の住民票の除票(本籍の記載があるもの)または戸籍の附票 | 300円 | 市区町民の役所 |

| 故人の出生から亡くなるまでの戸籍謄本(戸籍謄本・除籍謄本・改製原戸籍) |

・戸籍謄本:450円 | 本籍地がある市区町民の役所 | |

| 相続人に関する書類 | 相続人全員の現在の戸籍謄本 | 450円 | 本籍地がある市区町民の役所 |

| 対象不動産を取得する相続人全員の住民票 | 300円 | 市区町民の役所 | |

| 対象不動産の固定資産評価証明書 | 300円 |

各都税事務所 | |

| 相続人全員の印鑑証明書※協議で決めた場合 | 300円 | 市区町民の役所 | |

| 遺産分割協議書※遺言書がなく協議で決めた場合 | 自身か司法書士が用意 | ||

|

遺言書※遺言書どおりに分割する場合 (自筆証書遺言・秘密証書遺言の場合には検認済みのもの) | 自宅や公正役場 |

必要書類は大きく「故人に関する書類」と「相続人に関する書類」に分けられます。

遺言書と遺産分割協議書は、どちらか一方の提出でよく、遺言書を提出する場合には相続人の印鑑証明書の提出は不要です。

必要になる書類のほとんどは対象の市区町村役場でそれぞれ取得できますが、遺産分割協議書は決まったフォーマットがあるわけではなく、相続人で作成します。

遺産分割協議書とは、遺産をどう分配するかを記載した書類で、相続人全員の署名・捺印が必要です。

相続人が多い場合や遠方の場合は集める書類や手間も増えるため、書類集めにはかなりの時間がかかることを心得ておきましょう。

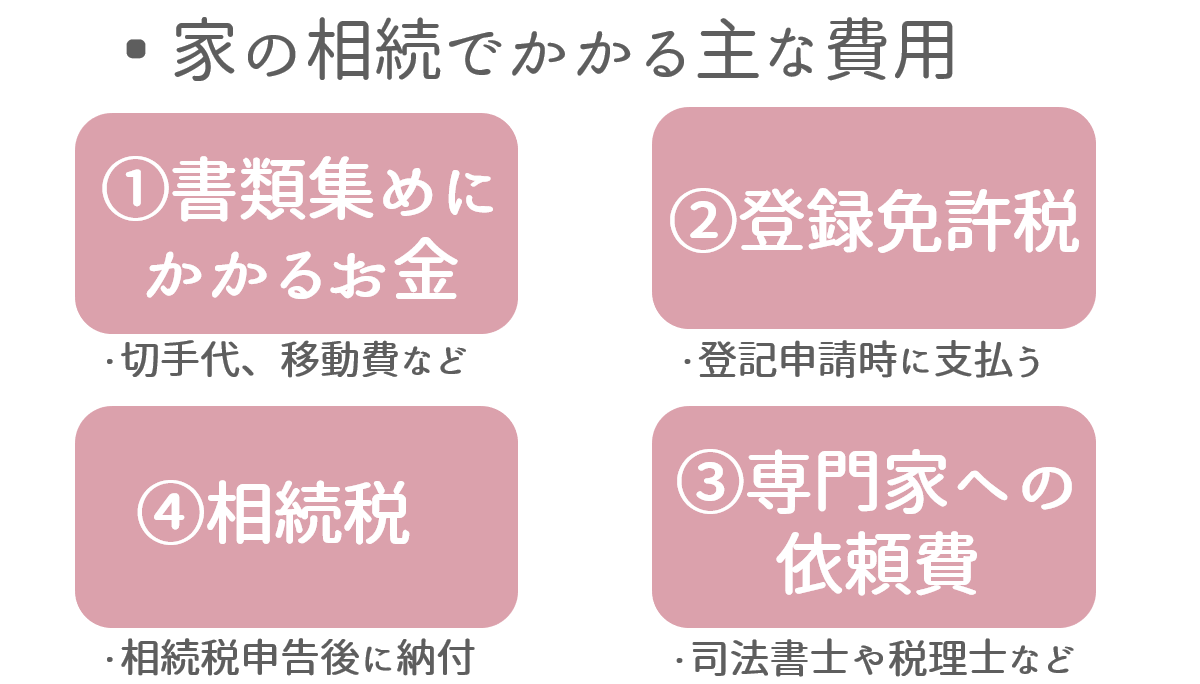

4. 家の相続にかかる費用は?必要な費用を3つ紹介

家の相続には大きく次の4つの費用がかかります。

- 「書類集めにかかる費用」……切手代や移動費、書類の発行料など

- 「登録免許税」……家の名義変更(相続登記申請)時にかかる税金

- 「相続税」……相続税の申告後に納付(故人の死から10か月以内)

- 「専門家への依頼費」……司法書士・弁護士・税理士・行政書士などへ依頼した場合に発生

まず名義変更(相続登記申請)時にかかる費用として「書類集めにかかる費用」「登録免許税」があります。

さらに、遺産総額によっては「相続税」がかかる場合があります。相続税の申告が必要な場合、ここでも「書類集めにかかる費用」がかかります。その他、司法書士や税理士などの専門家へ相談する場合には、別途「依頼費」がかかります。

相続税についてはのちほどご紹介するため、この章では、名義変更までにかかる主な費用についてご紹介します。

4-1. 名義変更(相続登記申請)の際にかかる費用

名義変更に伴う費用相場は、一概には言えませんが、家の評価額が3,000万円程度の一般的な世帯の場合、20万円を少し超えるくらいです。

手続きを司法書士などに依頼する場合は、トータルで40〜100万円程度かかる場合があります。

費用の内訳は、主に以下の3つです。

- 書類集めにかかる費用(切手代や書類の発行料など)

- 登録免許税(相続登記申請時にかかる)

- 専門家への依頼料

それぞれご紹介します。

4-1-1. 書類の発行料

戸籍謄本などの書類を役所に請求する際には、300円~600円ほどの発行料がかかります。書類の請求には、5,000円~20,000円ほどの費用がかかる場合が多いようです。

共同相続人が遠方に住んでいる場合や、遠方から書類を取り寄せる場合には、話し合いのための移動費や切手代などもかかるため費用も上がります。

4-1-2. 登録免許税

| 固定資産評価額 | 登録免許税 |

| 500万円 | 2万円 |

| 1,000万円 | 4万円 |

| 2,000万円 | 8万円 |

| 3,000万円 | 12万円 |

| 5,000万円 | 20万円 |

| 8,000万円 | 32万円 |

| 1億円 | 40万円 |

登録免許税とは、家や土地などの不動産を登記する際に発生する税金です。

相続登記申請の際に支払う必要があり、収入印紙等で申請と同時に納付します。

登録免許税の金額は、不動産の評価額に応じて決まります。

故人の妻や子どもなど、法定相続人が不動産を相続する場合には、不動産の評価額の0.4%を登録免許税として納めます。

例)<不動産の評価額が3,000万円の場合>

3,000万円 × 0.4% = 12万円 が登録免許税

4-1-3. 専門家への依頼料

相続に関する手続きは時間も手間もかかるため、専門家に依頼するケースも少なくありません。

専門家に依頼する場合の費用目安は以下のとおりです。

| 依頼する専門家 | 業務内容 | 費用目安 |

| 司法書士 | 書類集めを代行、登記手続き代行など | 5~20万円 |

| 行政書士 | 書類作成(遺産分割協議書の作成依頼など) | 5~20万円 |

| 弁護士 | 相続で揉めた際に仲介 | 10~30万円 |

このほか、相続手続きについては銀行や金融機関にも相談可能ですが、料金は100万円~と高額になるため、依頼内容ごとに適した専門家に依頼をしたほうがいいでしょう。

5. 家の相続にかかる税金は?相続税申告におけるポイント

この章では、相続税を申告する際の基礎知識として以下の7つを紹介します。

- 相続税について理解しておきたいポイント

- 相続税の金額の目安

- 相続税の計算方法

- 相続税のよくあるパターンと費用目安一覧(早見表)

- 相続税申告の必要書類

- 相続税の節税ポイント「小規模宅地等の特例」

- 相続税の申告の注意点

相続税の申告をスムーズに行うためにも、じっくり読み進めてみてください。

5-1.相続税について理解しておきたいポイント(概要)

相続税を申告する際に押さえておくべきポイントは次の7つです。

- 相続税は遺産総額全体にかかる

- 10ヶ月以内に一括納付が原則

- 基礎控除があり、実際に支払うのは100人に8人

- 遺産総額3,600万円以上は相続税がかかる可能性あり

- 相続人が配偶者の場合は相続税がかからないケースがほとんど

- 遺産総額が基礎控除内であれば申告不要

- 相続税がゼロでも申告が必要なケースがある

まず押さえていただきたいのが、相続税は遺産総額全体にかかるという点です。

そのため、家を相続する際は家だけでなくすべての遺産を確認し、配分を決める必要があります。

相続人が複数人いる場合、それぞれが納める税額は「全体の相続税額」から相続人ごとの「相続割合」に応じて算出します。

また、相続税は故人の死から10か月以内に一括納付が原則なため、10か月以内に申告手続きを済ませる必要があります。

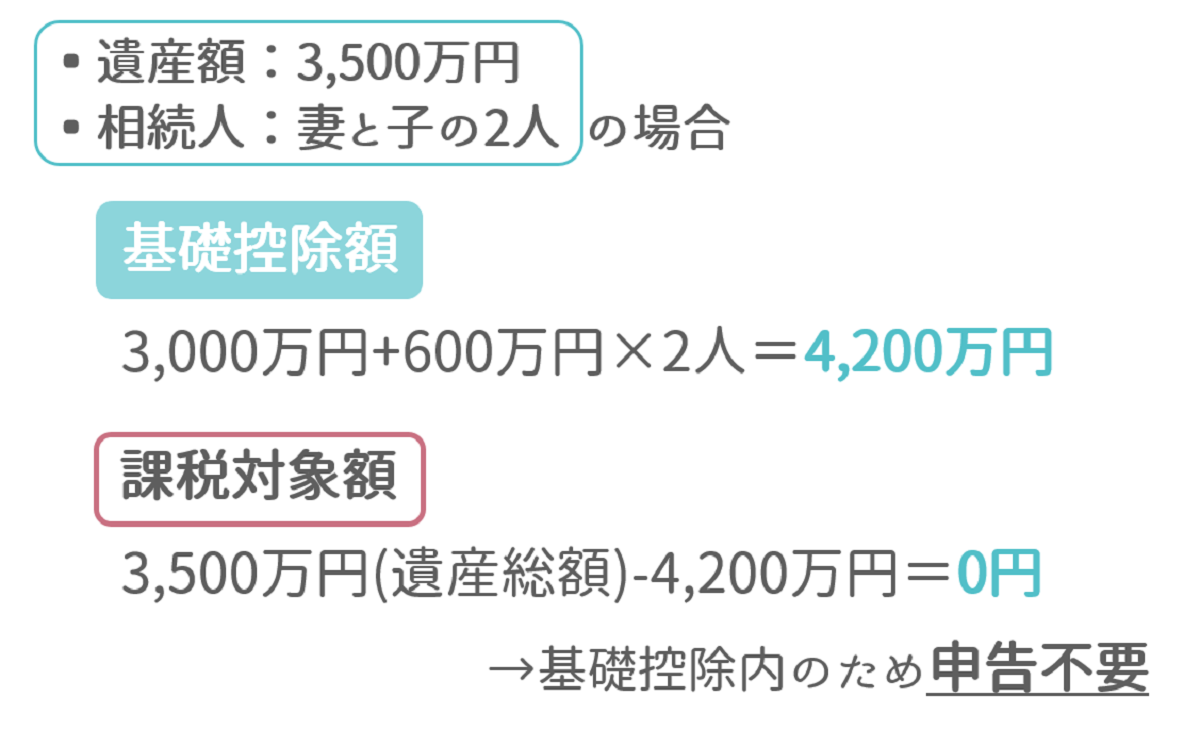

さらに、基本知識として押さえておきたいのが「控除」です。相続税には何もしなくても課税額を減らせる基礎控除があり、実際に相続税を払う必要が出てくるのは、100人に8人程度です。

基礎控除は「3,000万円+(600万円×相続人数)」で計算するため、目安として、遺産総額が3,600万円以上の場合には相続税がかかる可能性があります。

ただし、相続人が配偶者の場合は控除額が大きいため、相続税がかからないケースがほとんどです。

なお、遺産総額が基礎控除内の場合は申請は不要です。

ただし、計算上は相続税がゼロになった場合でも、基礎控除以外の控除や特例を使用する場合には申請が必要なため注意しましょう。

5-2.控除額と課税対象額の計算方法

自分が払う相続税を計算する際に知っておいてほしいのが、基礎控除などの控除(税金がかからずにすむ金額)です。

課税対象額 = 遺産総額 ー 控除額

まずは基本的な控除について説明したうえで、ケース別の計算方法をご紹介していきます。

相続税に適用できる控除には、以下の3つがあります。

- 基礎控除

- 配偶者控除

- 未成年控除

それぞれ簡単にご説明します。

5-2-1.基礎控除

基礎控除とは、何もしなくても遺産総額から引くことのできる金額です。もしも相続する遺産が基礎控除額以下であれば、相続税の申告は不要となります。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

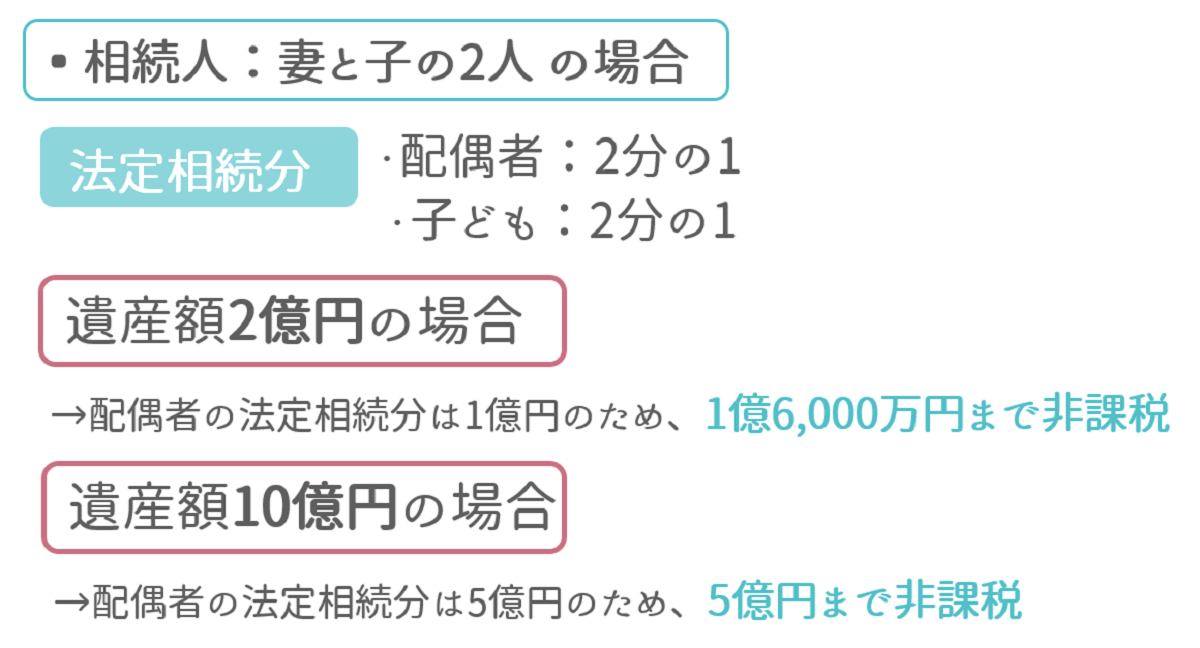

5-2-2. 配偶者控除

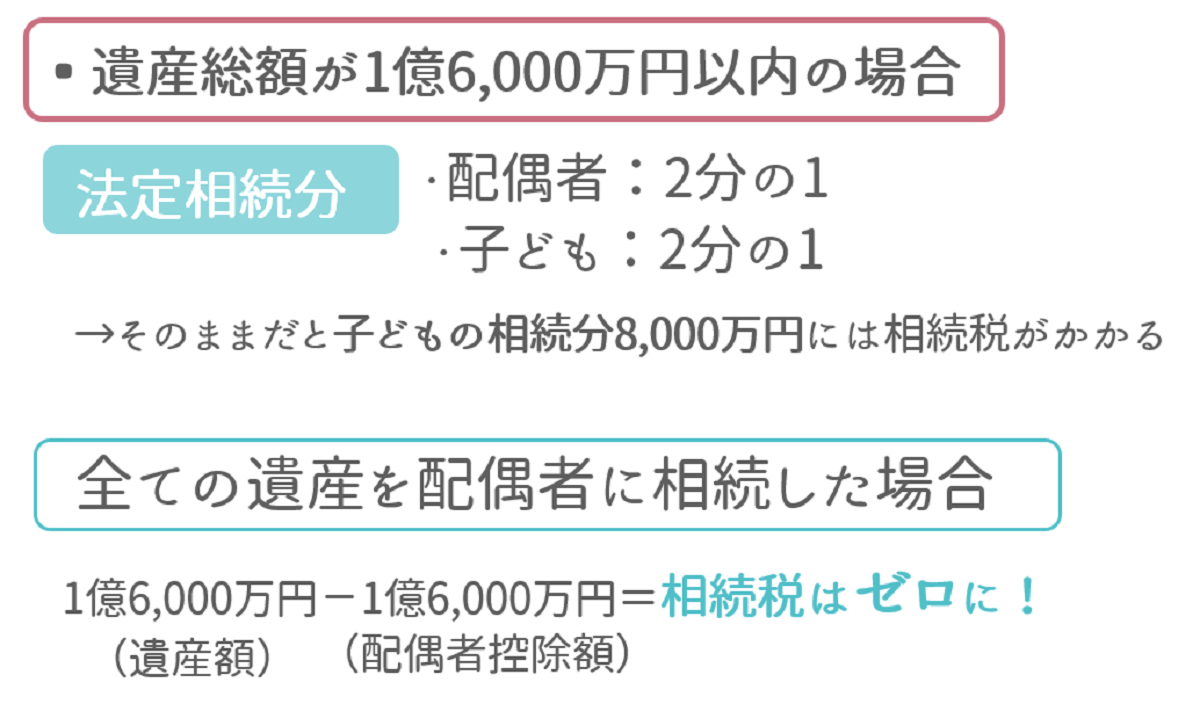

相続税の配偶者控除は、課税対象の遺産額が「1億6,000万円まで」か「配偶者の法定相続分相当額」のどちらか多い金額までであれば相続税がかからない制度です。

例えば、相続人が「配偶者と子」の2人という構成の場合、以下のような計算になります。

また、遺産額が1億6,000万円以内であれば、すべての財産を配偶者に分割すれば、相続税はかかりません。

ただし、配偶者控除を適用して相続税がゼロになる場合は相続税の申告が必要ですので、その点は注意しましょう。

5-2-3.未成年控除

相続人が未成年者の場合には、未成年者控除を利用できます。

未成年者控除は、「20-(相続時の年齢)×10万円」で計算します。

例えば、相続時の年齢が15歳であれば、20-15=5×10万円ですので、50万円が控除額になります。

控除額はそこまで大きくはありませんが、相続人に未成年者がいる場合は忘れずに申請しましょう。

5-3. 相続税の計算方法

遺産の総額が控除額以上になる場合、相続税が発生することになります。

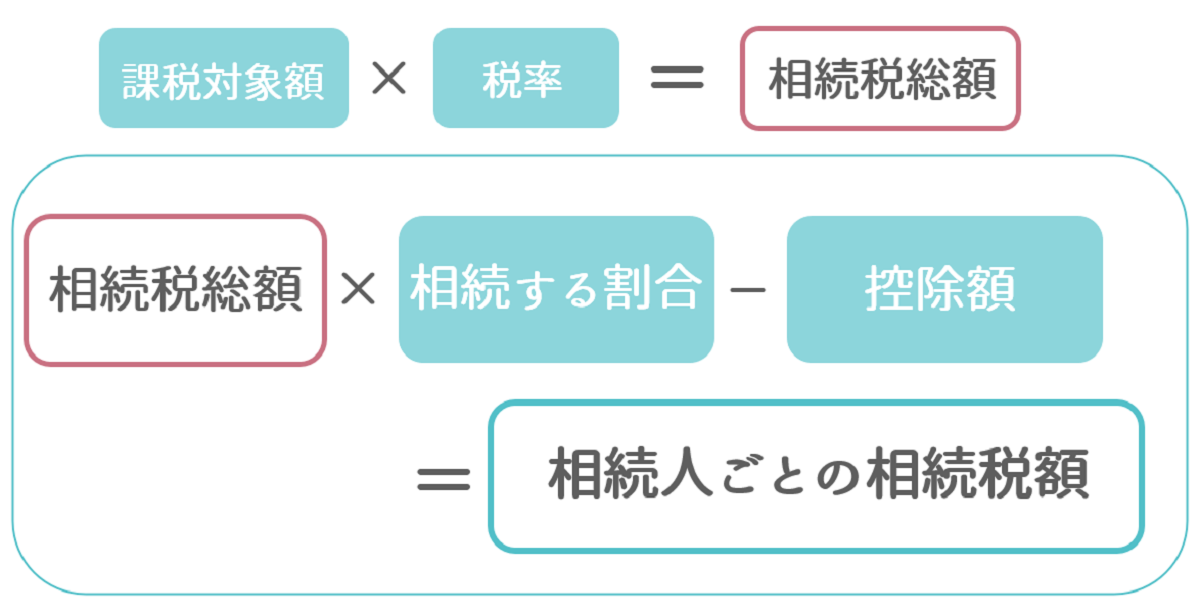

相続税の計算は、まず控除額を引いた遺産総額から全体の相続税額を出し、そこから法定相続人ごとの課税額を計算していきます。

| 相続税 = 課税対象額 × 税率 |

かける税率は遺産額に応じて決まっており、総遺産額が多いほど税率も高くなります。

また、金額に応じた控除もあり、基礎控除や配偶者控除以外にも課税額に応じた控除分を差し引くことができます。

| 課税価格 | 税率 | 控除率 |

| 1,000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁 No.4155 相続税の税率『平成27年1月1日以後の相続税の税率表(速算表)』

法定相続人ごとの課税額は、初めにだした全体の相続税額から、実際に遺産を取得する割合で按分し計算します。

この際、配偶者控除や未成年者控除が適用になる場合はそれぞれ差し引きます。

なお、生命保険金や死亡退職金は、それぞれ非課税限度額(500万円×法定相続人の数)までは相続税はかかりません。

5-4. 相続税のよくあるパターンと費用目安一覧(早見表)

相続税は、計算方法だけを見てもなかなかイメージしにくいと思います。そこで、よくある相続人パターンとして、「配偶者+子ども(1~4人)」と「子ども(1~4人)」のケースにおける相続税の金額目安をご紹介します。

5-4-1. 相続人が「配偶者+子ども」のケース

| 相続額/相続人 | 配偶者+子ども1人 | 配偶者+子ども2人 | 配偶者+子ども3人 | 配偶者+子ども4人 |

| 4,000万円 | ー | ー | ー | ー |

| 5000万円 | 40万円 | 10万円 | ー | ー |

| 6000万円 | 90万円 | 60万円 | 30万円 | ー |

| 7000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1670万円 | 1350万円 | 1218万円 | 1125万円 |

| 2億5,000万円 | 2460万円 | 1985万円 | 1800万円 | 1688万円 |

| 3億円 | 3460万円 | 2860万円 | 2540万円 | 2350万円 |

| 3億5,000万円 | 4460万円 | 3735万円 | 3290万円 | 3100万円 |

| 4億円 | 5460万円 | 4610万円 | 4155万円 | 3850万円 |

| 4億5000万円 | 6480万円 | 5493万円 | 5030万円 | 4600万円 |

| 5億円 | 7605万円 | 6555万円 | 5963万円 | 5500万円 |

■計算例:配偶者+子ども1人 資産1億円の場合

【課税額】

1億円-基礎控除(4,200万円)=5,800万円

【1人あたりの相続税額】

5,800÷2=2,900万円(配偶者・子ども、それぞれの相続税額)

【相続税額】

・配偶者は「配偶者控除」が適用になり、相続税はゼロ

・子ども……相続税額2,900万円×15%(3,000万円以下の税率)-50万円(控除額)=385万円

5-4-2. 相続人が子どものみのケース

| 相続額/相続人 | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

| 4,000万円 | 40万円 | ー | ー | ー |

| 5000万円 | 160万円 | 80万円 | 20万円 | ー |

| 6000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2860万円 | 1840万円 | 1440万円 | 1240万円 |

| 2億円 | 4860万円 | 3340万円 | 2460万円 | 2120万円 |

| 2億5,000万円 | 6930万円 | 4920万円 | 3960万円 | 3120万円 |

| 3億円 | 9180万円 | 6920万円 | 5460万円 | 4580万円 |

| 3億5,000万円 | 1億1500万円 | 8929万円 | 6980万円 | 6080万円 |

| 4億円 | 1億4000万円 | 1億920万円 | 8980万円 | 7580万円 |

| 4億5000万円 | 1億6500万円 | 1億2960万円 | 1億980万円 | 9080万円 |

| 5億円 | 1億9000万円 | 1億5210万円 | 1億2980万円 | 1億1040万円 |

■計算例:子ども3人 資産1億円の場合

【課税額】

1億円-基礎控除(4,800万円)=5,200万円

【1人あたりの相続税額】

5,200÷3=1,733万円

【相続税額】

・子ども1人あたりの相続税額

相続税額1,733万円×15%(3,000万円以下の税率)-50万円(控除額)=210万円

・子ども3人分の相続税額

210万円×3人分=630万円

5-5. 相続税申告の必要書類

相続税申告の際に提出が必要な書類は、以下のとおりです。

| 故人に関する書類 | 故人の戸籍謄本 | 450円 | 市区町村の役所 |

| 故人の除籍謄本 | 750円 | 市区町村の役所 | |

| 故人の戸籍の附票 | 300円 | 市区町村の役所 | |

| 故人の住民票の除票 | 300円 | 市区町村の役所 | |

| 相続人に関する書類 | 相続人全員の戸籍謄本 | 450円 | 市区町村の役所 |

| 相続人全員の戸籍の附票 | 300円 | 市区町村の役所 | |

| 相続人全員の住民票 | 300円 | 市区町村の役所 | |

| 相続人全員の印鑑証明書 | 300円 | 市区町村の役所 | |

| 相続人全員のマイナンバーカード・身分証明書のコピー | |||

| 相続税申告で必要になる書類 | 登記事項証明書 | 600円 | 法務局の各出張所 |

| 固定資産税の評価証明書 | 300円 | 各都税事務所・各市町村役場 | |

| 不動産に関する書類 | 実測図 | 450円 | 法務局の各出張所 |

| 遺言書または遺産分割協議書の写し ※あれば |

相続税の申告の際には、個人に関する書類・相続人に関する書類・不動産に関する書類などさまざまな書類の用意が必要です。

期限内に相続税を納められるように、しっかりとスケジュールを立てて書類を集めましょう。

5-6. 相続税の節税ポイント「小規模宅地等の特例」

これまで見てきたように、遺産額が多いほど相続税は高額になります。せっかく故人が遺してくれた遺産ですから、かかる税金は少しでも減らせるといいですよね。

相続税を減らすポイントは、課税対象額をいかに減らすかです。

「5-2-1. 相続税に適用できる控除3つ」でご紹介したように、課税対象額を減らすものとしては、まず控除があります。

<主な控除3つ>

- 基礎控除

- 配偶者控除

- 未成年控除

加えて、条件によっては特例制度を利用できます。特例制度を使うと、さらに課税対象額を減らすことが可能になります。

比較的対象になりやすい制度として、「小規模宅地等の特例」があります。以下で詳しくご紹介します。

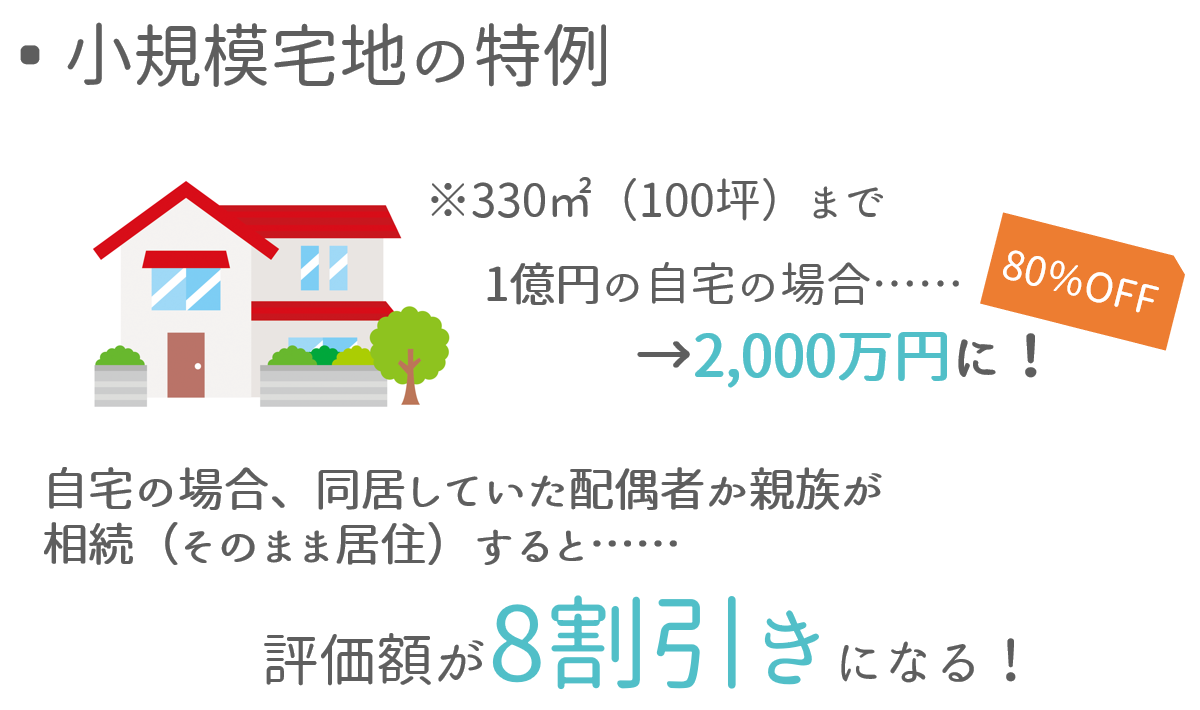

5-6-1. 「小規模宅地等の特例」は土地の評価額が80%OFFになる

小規模宅地等の特例とは、亡くなった方の自宅の土地や事業を行っている土地の相続税評価額を、最大で8割引きしてくれる制度のことです。

つまり、土地の評価額を80%少なく見積れるため、遺産額の総額をかなり小さくできるのです。総遺産額が少なくなれば、必然的にかかる相続税も減らすことができるのです。

小規模宅地等の特例の対象になる土地は、次の3つです。

- 自宅のあった土地(特定居住用宅地等)

- 事業をしていた土地(特定事業用宅地等または特定同族会社事業用宅地等)

- 貸していた土地(貸付事業用宅地等)

上記3つの土地は、それぞれ限度面積と減額割合が決まっています。

| 自宅のあった土地 | 事業をしていた土地 | 貸していた土地 | |

| 限度面積 | 330平方メートル | 400平方メートル | 200平方メートル |

| 減額割合 | 80% | 80% | 50% |

適用の条件は細かく決まっていますが、簡単にまとめると次のような条件になります。

| 適用になるケース | |

| 自宅のあった土地 |

・同居していた配偶者が家を相続し、そのまま住み続ける場合 |

| 事業をしていた土地 |

・相続人が事業を継承し、そこで事業を営む場合 |

| 貸していた土地 | ・故人のアパート賃貸料などをそのまま引き継ぐ場合 |

小規模宅地等の特例を利用する場合は、相続税の申告書に特例を受ける旨を記載する必要があります。適用になる可能性がある場合は、相続税の申告時に記載を忘れないようにしましょう。

5-7. 相続税の申告の注意点

相続税申告の際は、注意が必要なケースがあります。

- 計算上で「相続税ゼロ」になったケース

- 相続税を払えないケース

- 相続税を払い過ぎたケース

上記のケースについてご紹介します。

5-7-1.計算上で相続税ゼロでも申告が必要なケースがある

相続税の計算についての章「5-2.相続税の計算方法やかかる金額の目安」でも何度か触れましたが、計算上で相続税がゼロでも、申告が必要なケースがあるため注意しましょう。

小規模宅地等の特例を利用する場合や、配偶者控除を利用する場合には、必ず申告が必要となります。

相続税はかからなそうだからと申告を忘れてしまうと、追徴課税や罰則を受ける可能性もあるため注意しましょう。

5-7-2.相続税を払えないときは物納や延納も可能

家や土地を相続する場合、評価額によっては相続税が高額になります。しかし、遺産が不動産のみで現金が少ないと、支払いが難しいケースも考えられます。

不動産を売って資金を作る方法もありますが、必ずしも期限内に売れるとは限りません。

そうした場合、物納や延納(分割払い)といった制度もありますので、税務署に相談しましょう。

5-7-3.相続税を払い過ぎたときは5年以内なら還付請求できる

相続税の申告では、土地の評価の難しさから相続税の過払いが発生するケースがあります。

例えば、税理士に1億円と評価された土地がよくよく調べると8,000万円だった場合には、差額は2,000万円になり、差額分にかかっていた相続税は払い過ぎとなります。

このように、あとから相続税の払い過ぎが判明した場合、相続が発生した日から5年10か月以内であれば、還付手続きを行うことができます。なお、還付の際は税理士に相談するのが一般的です。

6. 家の相続で後悔しないためには?3つのポイントを紹介

相続は一生のうち一度は訪れる可能性がある、大きな問題です。家の相続が発生した際にトラブルを回避するために、次の3つのポイントを意識しておきましょう。

- 遺産の分け方を話し合っておく

- 税金を払えるかを事前に確認しておく

- 相続後の家や土地の活用法を考えておく

それぞれご紹介します。

6-1. 遺産の分け方を話し合っておく

事前に遺産の分け方が決まっていれば、話し合いで揉めることもなくなり、トラブルを回避できます。

相続は話題に出しにくい話かもしれませんが、なるべく生前から相続の話をしておくといいでしょう。

特に、現金が少ない場合の不動産の相続は揉めやすいため、遺言書などを作成してもらえるとベストです。

遺産が大きくなりそうな場合は、生前から税金対策について税理士に相談しておくといいでしょう。

6-2. 税金を払えるかを事前に確認しておく

現金化できる財産が少ない場合、相続税などの税金を払えるかどうかを検討しておくことも大切です。

相続税の支払いの際に注意しておくべきことを紹介します。

6-2-1. 相続税に注意すべきケースとは

遺産が家のみだった場合には、家を相続したあとに現金は残らず相続税だけがかかることになります。

相続税が払えなければ、売りたくなくても家を手放さなければならない可能性が高まります。

特に、複数の不動産を持っているケースでは相続税がかなり高額になる可能性があるでしょう。

生前から一部の不動産を売却するなどし、現金を作っておくことも大切です。

6-2-2. 相続後からかかる固定資産税にも注意

加えて、もう一点注意しておきたいのが固定資産税です。

家を相続すると、翌年から固定資産税を払う義務が生じるため、その点も忘れずに覚えておきましょう。

特に、遠方の家をとりあえず相続した場合には注意が必要です。もしも放置してしまうと、固定資産税が高額になる可能性があります。

更地にしたり、特定空き家に指定されたりすると、固定資産税額が最大で通常の家の6倍になってしまいます。

6-3. 相続後の家や土地の活用法を考えておく

家を相続後、その家に住み続ける予定がないのであれば、事前に家や土地をどうするかを考えておきましょう。

相続発生後は葬儀などもありかなりバタバタするため、「とりあえず相続」をしてしまいがちです。その場合、ただただ毎年、固定資産税を払っていくだけにもなりかねません。

事前に家や土地の活用法が決まっていると、話し合いや手続きもスムーズに進みます。

売却以外の方法では、次のような活用法が考えられます。

<相続後の選択肢(売却以外)>

- 貸家として利用、アパート・マンション経営

- 駐車場経営で活用する

- リフォームして老後に移住

売却の場合、事前に不動産会社に相談して売却価格を調べておくとスムーズです。

納税資金調達のために、死後急いで不動産を売るケースも少なくありませんが、その場合は売却価格も安くなりがちです。一軒家なら家付きのまま売れるか、マンションならリフォームが必要かなど、売却までにかかる費用も確認しておきましょう。

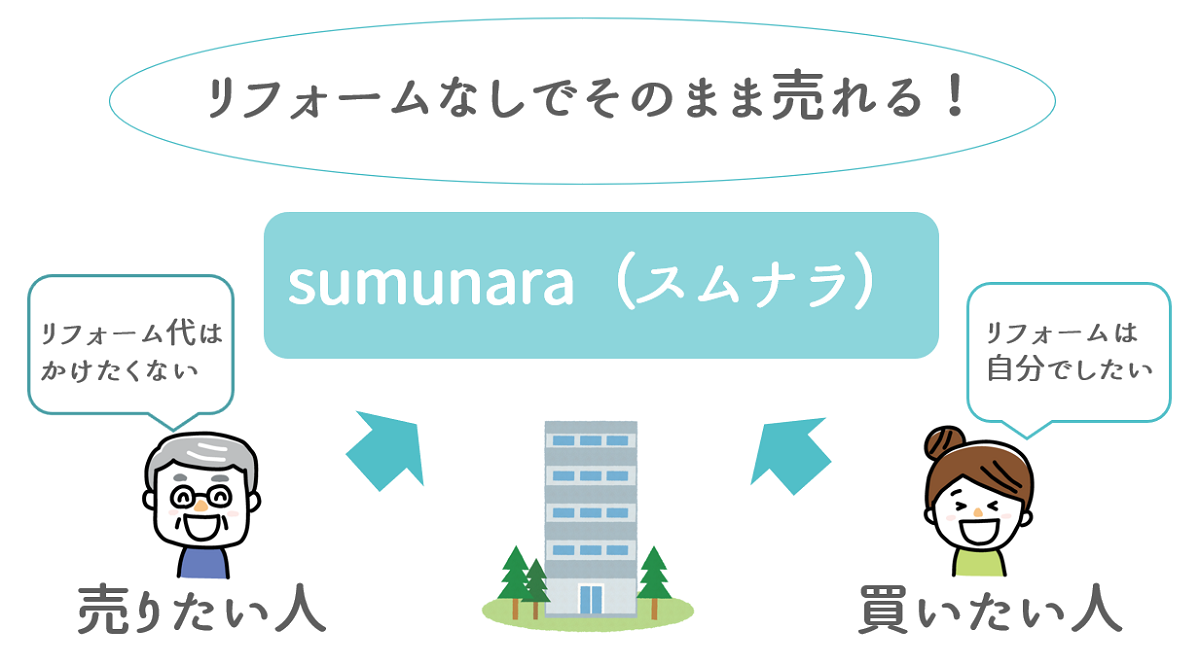

なお、所有する不動産がマンションの場合はリフォームが一般的ですが、リフォームせずにそのまま売る選択肢もあります。

お金がかかるリフォームですが、実際の購入者がリフォーム内容を気に入らなかった場合、自分でリフォームをしなおすケースも少なくありません。その場合、売却者も購入者もリフォーム費用が無駄にかかってしまいます。

そこで知ってほしいのが、弊社ゼロリノベのサービス「スムナラ」です。

「sumunara」は、中古物件を売りたい人と買いたい人をつなぐ仲介サービスです。

「sumunara」なら、相続した中古マンションをリフォームなしでそのまま売却できます。

ぜひ売却者にとっても、購入者にとっても無駄のない取引きが可能な「sumunara」で、マンションの売却をご検討ください。

7. 家の相続の際に気をつけることは?注意点を4つ紹介

家の相続の際に気をつけておくべきことを4つ紹介します。

- 相続登記は早急にすませる

- 共同名義での相続は避ける

- 遺産分割時に他の相続財産と家を分けて計算できないことを把握する

- 遺言書は生前に作成してもらう

遺族と揉めることなくスムーズに家の相続ができるように参考にしてください。

7-1.相続登記は早急にすませる

2024年4月より相続登記が義務化されました。家を相続したのに相続登記をしていない場合は罰金が課せられます。

親族が亡くなった際は何かとバタバタすることが多いため、つい相続登記を忘れてしまいがちです。また、相続登記には数週間から2ヶ月ほどの期間が必要となるため、早めに登記を済ましておきましょう。

7-2.共同名義での相続は避ける

相続された家は複数の相続人で共同名義にすることも可能です。しかし、共同名義は後々の管理や売却時にトラブルにつながる場合があります。

また、共同名義にしておくと家の売却時に全員の合意が必要となるため、一部の相続人が協力しない場合、物件の売却が困難になります。相続の際は、可能な限り単独名義で登録することをおすすめします。

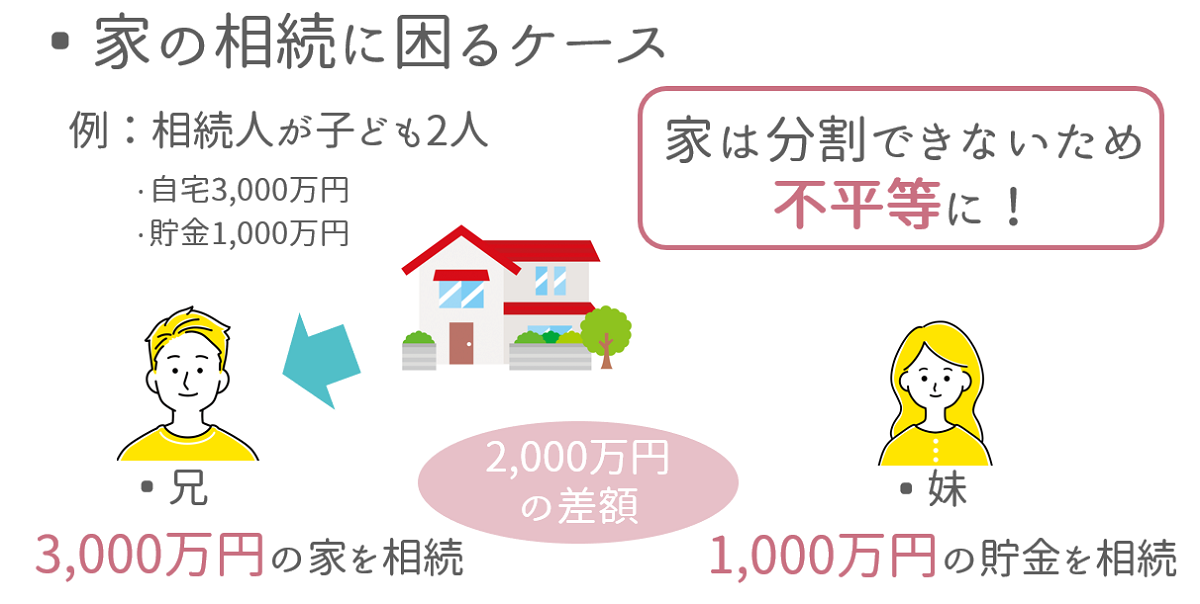

7-3.遺産分割時に他の相続財産と家を分けて計算できないことを把握する

財産分割の際は家と他の相続財産を分けての計算ができません。そのため、遺産分割の際にトラブルが起きないように注意が必要です。

例えば、以下のケースの場合の相続内訳を確認します。

- 法的相続人:3人

- 家の価格:2000万

- 預貯金:4000万

上記の場合では、故人の総資産は6000万円となります。法定相続人が3名であるためそれぞれ2000万円の相続を受ける権利があります。

法定相続人のうちの1人が家の相続を希望した場合、預貯金の4000万円は残りの2名が2000万円ずつ受け取る権利が発生します。そのため、家の相続を受けた1人は預貯金からの相続は受けられなくなることを理解しておきましょう。

7-4.遺言書は生前に作成してもらう

故人の遺言書があることで家の相続時のトラブルを大幅に減少させられます。遺言書には、故人の意志が明確に示されるため、相続の際の不要な争いを避けることができるでしょう。

遺言書の作成は、法的な形式に沿った作成が求められます。生前にルールに沿った遺言書を作成してもらうことで相続時にスムーズな手続きが可能となります。

8. ケース別|家の相続で陥りやすいトラブルと対策

続いて以下のようなケース別に、家の相続でよくあるトラブルと対策をご紹介します。

- 複数人で相続する場合

- 売却せずに住み続けたい場合

- 家を売却する場合

- 相続放棄をする場合

特に、家は価値がわかりにくい特性上、複数人で相続する場合にはトラブルが発生しやすくなります。

事前に心構えをしておき、トラブルを回避できるように調整しましょう。

8-1. 複数人で相続する場合の注意点

相続人が複数人いる場合、基本的には法定相続分に従って遺産を配分していきます。

しかし、家は貯金と異なり、簡単には分けられません。

例えば、以下のようなケースでは不公平が生じてしまいます。

このような場合に対処するため、家の分割には次の4つの方法が設けられていますので、検討してみましょう。

| <複数人で家を相続する場合の分割方法> | |

| ①換価分割(家を売り、現金化する) | 公平に分けられる |

| ②共有分割(共有名義にする) | 将来トラブルが生じやすい |

| ③現物分割(そのまま分ける) | 手間は少ないが不平等になりやすい |

| ④代償分割(家を相続しない人にお金を渡す) | 家を相続する人は現金を用意しなければならない |

それぞれご紹介します。

8-1-1. 換価分割(家を売り、現金化する)

換価分割とは、家を売って現金化し、等分に分割する方法です。

3,000万円の家を子ども2人で分ける場合であれば、相続分は1,500万円ずつとなり、平等に分けられます。

初めから売却予定の場合には、遺産分割協議書に換価分割で家を分ける旨を記載しておきましょう。

売却時の手間を考えると、家の名義人は代表1名に変更しておくとスムーズです。

遺産分割協議書に「換価分割のために便宜上名義を1名に変更」と記載しておけば、贈与とみなされる心配もなく、贈与税は課税されません(譲渡所得税は課税されます)。

|

<換価分割がおすすめの人> ・相続する家に住む予定がない人 |

8-1-2. 共有分割(共有名義にする)

共有分割とは、家の名義を相続人全員の共有名義にする方法です。

名義を共有にすることで、家を平等に相続できます。

ただし、家を共有名義にすると、家を売る際などに共有名義人全員の同意が必要になるなど、将来トラブルが生じやすくなる分割方法でもあります。

そのため、のちのちの手間を考えると、あまりおすすめできません。

|

<共有分割がおすすめの人> ・家を残したいが相続で争いたくない人 |

8-1-3. 現物分割(そのまま分ける)

現物分割は、遺産ごとにそのまま相続する方法です。

家は長男が、自動車は次男が、といったように、話し合いで誰がどの遺産を相続するかを決めていきます。

不平等にはなりやすくなりますが、相続人のなかに家に住み続けたい人がいる場合には有効な方法です。

ただし、家の他に相続できる遺産が少ない場合には、話し合いが難航しやすくなります。

|

<現物分割がおすすめの人>

|

8-1-4. 代償分割(家を相続しない人にお金を渡す)

代償分割は、誰か1人が家を相続するかわりに、他の相続人には家に見合うだけの金額を現金で渡す方法です。

例えば、子ども2人で3,000万円の家を相続し、1人が住み続けたい場合、家を相続するかわりにもう1人に法定相続分の1,500万円を現金で渡すことで解決します。

家を相続する相続人が現金を用意できる場合には、不平等になるのを回避できます。

そのため、兄弟のうち誰か1人が家に住み続けたい場合などで、他の兄弟から不満がでるような場合には有効な方法です。

ただし、家の評価額が高額な場合は多額の現金を用意しなければならないため、手持ちの現金が少ない場合は選択が難しくなります。

|

<代償分割がおすすめの人>

|

8-2. 売却せずに住み続けたい人がいる場合の注意点

相続人が複数人いるケースで、相続人のなかに相続予定の家に住み続けたい人がいる場合、遺産分配が難しくなります。

家は基本的に財産として評価額が大きくなりやすいため、家を相続すると価値の大きい遺産を相続することになります。家に相当する額の遺産を他の相続人に分配できればいいですが、家以外の遺産が少ない場合には不平等が生じてしまいます。

このような場合の対処法について、以下にご紹介します。

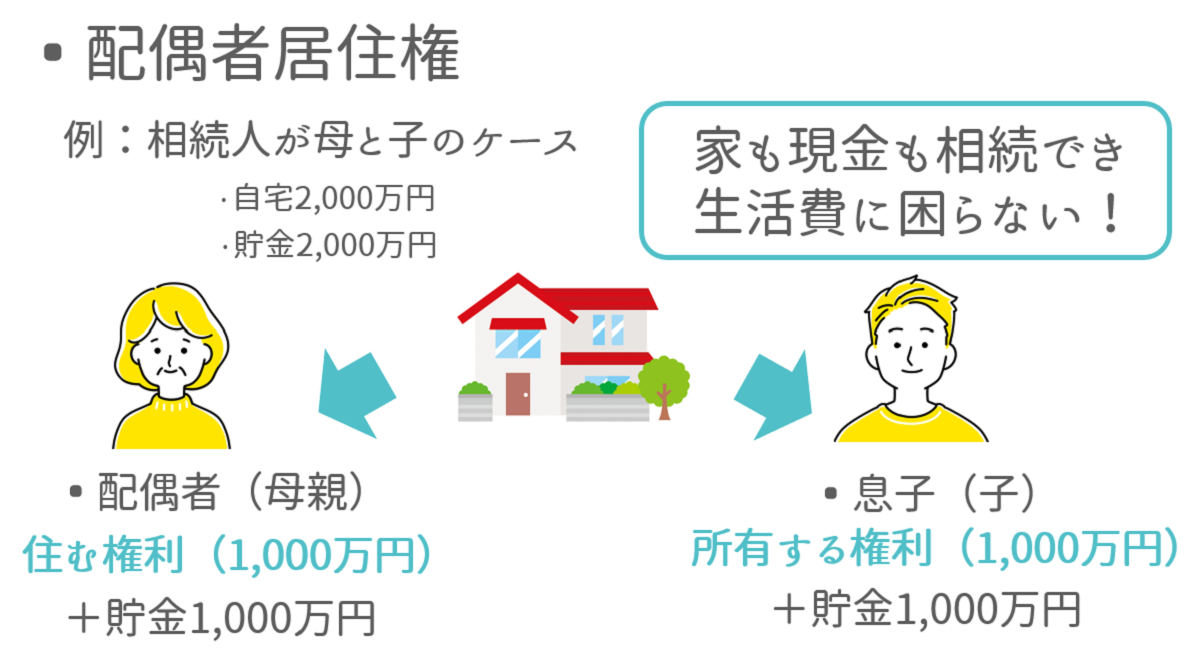

8-2-1. 配偶者が住み続ける場合

家に住み続けるのが配偶者の場合、配偶者居住権を利用できます。

配偶者居住権では、家の権利(価値)を「住む権利」と「所有する権利」に分けて考えます。

配偶者が亡くなると、家は所有権を持つ子どもに完全に移ります。この際、子どもに相続税は課税されません。

ただし、配偶者居住権を設定してしまうと売却や担保に入れることができなくなるため注意が必要です。

設定したけれど、老人ホームに移ってしまった、などのケースも多いため、設定する際には事前にデメリットもよく調べておきましょう。

なお、配偶者居住権を設定する場合は家の名義変更(相続登記申請)の際にその旨を記載する必要があります。

抹消の際には再び相続人全員で手続きをする必要があるため、ライフプランも考慮したうえ慎重に検討しましょう。

8-2-2. 配偶者以外が住み続ける場合

きょうだいの誰か1人など、相続人の誰かが家に住んでいるケースもよくあります。

その場合も同様、家を相続することによってそれ以外の遺産がもらえなくなる可能性が高いです。

さらに、家の評価額が高い場合には、代償分割によって現金を用意しなければならない場合もあります。

このような問題を防ぐには、事前の話し合いが必要です。できれば生前から話し合い、遺言書なども作っておくとトラブルを回避しやすくなります。

8-3. 家を売却する場合の注意点

家を売却予定の場合は、翌年にかかる譲渡所得税の用意と、売却のタイミングに注意しましょう。

家を売却したい場合、事前にかかる税金について考慮しておく必要があります。

家の売却時には譲渡所得税がかかりますが、請求は翌年のため、忘れてしまうと申請者だけが損をすることにもなりかねません。

また、相続税がかかっていた場合には相続税分を差し引くことのできる特例があります。

しかし、この特例は申請できる期限が3年以内と決まっているため、期限内に売却を行わなければなりません。

それぞれについて、以下にご紹介します。

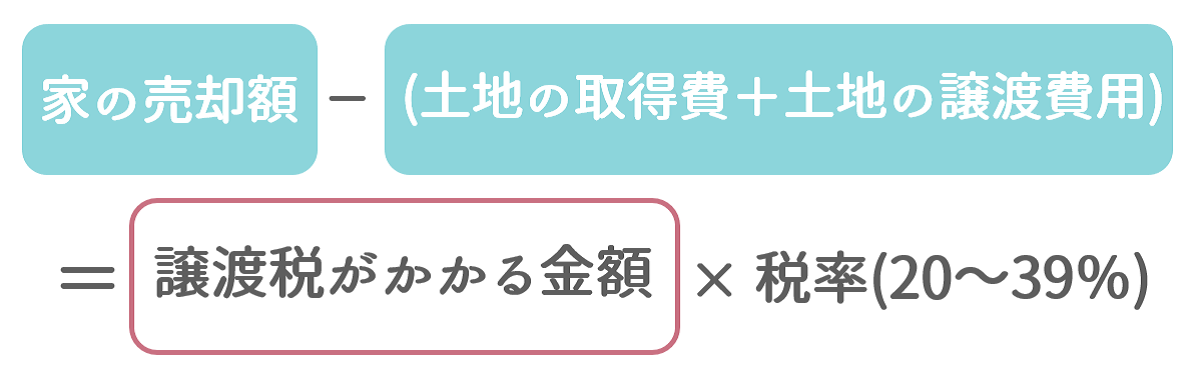

8-3-1. 売却の場合、翌年に譲渡税がかかる

家を売る場合は家を売ったお金に譲渡所得税という税金がかかりますが、税金の支払いが発生するのは家を売却した翌年です。

そのため、納税資金を用意しておくことや、税金分を考慮したうえで相続人と売却金を分割する必要があります。

譲渡所得税は、以下の計算式で求められます。

8-3-2. 相続税申告から「3年以内」の売却でお得に

相続税が発生した場合、家は相続税申告から3年以内に売るとお得です。理由は、「取得費加算の特例」が適用になるためです。

取得費加算の特例とは、課税対象となる「家の売値」から「相続税」と「売るときにかかったお金」を引くことができる制度です。

相続税の申告期限から3年以内の売却で適用になります。

課税対象額を減らせるため、支払う所得税も少なくなります。

ただし、相続財産が基礎控除内で相続税がかかっていない人の場合は、取得費加算の特例は適用にならないため、好きなタイミングで売却しても問題ないでしょう。

8-4. 相続放棄をする場合の注意点

借金などのマイナスの遺産が多い場合には相続放棄を選択するケースが多くなります。

その際の注意点は以下の3つです。

- 故人の死から3か月以内に家庭裁判所に申告が必要

- 一部財産のみの相続放棄できない

- 遺産を使ってしまうと相続放棄できない

相続放棄は3か月と期限が短いため、早めに財産調査等を行う必要があります。

放棄の際は、借金だけでなくすべての遺産を放棄しなければなりません。家のみ相続するといったやり方はできないため注意しましょう。

また、財産の一部を使ったり換金してしまったりすると放棄できなくなるため、その点にも注意しましょう。

なお、生命保険に加入していた場合、受取金は放棄の必要はなく、そのまま受取人の固有資産となります。

9. 家を相続する際の評価方法は?土地と家のそれぞれの評価方法を紹介

家を相続するためには不動産の評価額を計算しなければなりません。また、不動産の評価額は購入時の価格や建築費用ではなく現在の価値を計算することが求められます。

家の相続の際に必要となる不動産の計算方法を以下の2つに分けて紹介します。

- 土地の評価方法

- 家の評価方法

それぞれ確認していきましょう。

9-1.土地の評価方法

家の相続の際は建物のみならず土地にも相続税がかかる場合があります。土地の価格は、基本的には路線価を基本とする路線価方式で評価されます。

ただし、路線価がない地域の場合は倍率方式で土地の評価が行われます。路線価方式と倍率方式それぞれの評価方法は以下のとおりです。

9-1-1.路線価方式

路線価方式とは、国土交通省が公表する路線価を基に土地の評価額を算出する方法です。主に都市部で用いられ、土地の所在する場所に面する道路(路線)に設定された1平方メートル当たりの価格を元に計算します。

路線価は、国税庁の「路線価図・評価倍率表」で確認できます。路線価は毎年更新され、公示地価や実勢価格などの市場データに基づいて決定されます。

9-1-2.倍率方式

倍率方式とは土地の固定資産税評価額を基に国税庁が土地に定められた倍率をかけて評価額を計算する方法です。

土地に定められた倍率は「路線価図・評価倍率表」で確認できます。

9-2.家の評価方法

家の評価額の確認は土地の評価額の確認と比べると簡単です。家は固定資産税評価額がそのまま相続時の不動産評価額となります。

そのため、固定資産税評価額を確認することで相続時の家の評価を確認できるのです。固定資産税評価額は毎年送られてくる課税明細書に記載してあるため確認しておきましょう。

10. 不安な場合は専門家に相談しよう

ここまでご紹介した内容だけでも手間がかかって、自分だけでできるのか不安になった方も多いでしょう。

結論から言うと、自分だけで相続手続きを行うことは可能です。

ただし、時間や手間がかなりかかるため、必要な知識をしっかり頭に入れたうえ、事前準備や手続き準備を進めていく必要があります。

遺産分割協議書などの作成書類に不備があった場合には再提出となり、再び作成書類に相続人全員の署名・捺印をもらわなければならないなど、余計な手間が発生する可能性もあります。

こうした時間がとれない場合や不安な場合には、以下のような専門家に相談してみましょう。

- 書類集めを頼みたい:司法書士に相談

- 遺産分割で揉めた:弁護士に相談

- 税金対策をしたい:税理士に相談

- 書類作成を頼みたい:行政書士に相談

相続では相談したい内容がさまざま出てくるでしょう。状況に応じて各専門家に相談することをおすすめします。もし相談した専門家の業務の範囲が異なる場合には、対応する別の専門家を紹介してくれるはずです。

ただし、相続についての知識をどれだけ有しているかは経験によるところが大きいため、必ず相続の知識のある専門家へ相談するようにしましょう。

以下に、専門家ごとの得意分野をご紹介します。

10-1. 相続登記申請は司法書士に相談

相続登記申請に関する相談の場合、まずは司法書士への相談をおすすめします。

司法書士は、相続登記の専門家です。相続に強い司法書士であれば、トラブル仲介以外の業務であれば大抵は相談に乗ってもらえます。

<司法書士ができること>

- 相続登記に関わる相談全般

- 書類集め代行

特に、以下のようなケースでは手続きが煩雑になるため、専門家への依頼を検討したほうがいいでしょう。

<司法書士に相談したほうがいいケース>

- 相続人が多い

- 不動産が複数ある

- 不動産が遠方にある(出向くのが難しい)

- 手続きにかける時間がない(平日動けない)

- 権利関係が複雑(私道の共有持分等)

- 被相続人の本籍地の移転が多い(追跡が大変)

- 手続きしない間に相続人が次に亡くなった

- 相続人である子どもが先に亡くなっている

- 戸籍謄本が古い(解読が大変)

10-2. 複数人の相続でもめる場合は弁護士に相談

遺産分割協議がうまくいかないときには、弁護士への依頼が必要になるケースもあります。

弁護士に相談せずにすむのが理想ですが、あまりに話し合いがまとまらないときには弁護士への依頼も検討しましょう。

弁護士に介入してもらうことで、揉めている相手と直接やり取りをせずに済むため、話し合いがスムーズに進みやすくなります。

弁護士ができることは主に相続トラブルの仲介となります。

10-3. 税金対策は税理士に相談

税理士は、相続税申告の専門家です。相続税の申告が不安な場合や、節税対策をしたい場合には税理士に相談しましょう。

特に、遺産額が1億円以上など高額になる場合には、節税できる可能性が高くなります。

生前贈与なども含め、生前から税金への対策を相談しておくと安心でしょう。

<税理士ができること>

- 節税対策の相談

- 相続税の申告の代行

10-4. 遺産分割協議書の作成は行政書士に相談

遺産分割協議書の作成のみが不安な場合は、行政書士に相談しましょう。

書類集めは自分でどうにかなりそうでも、遺産分割協議書の作成に手間取るケースも多くあります。

遺産分割協議書はインターネット上でもひな型を探すことはできますが、そもそもインターネットが苦手な場合には、作成自体が難しく感じてしまう場合も。

行政書士は書類作成の専門家のため、遺産分割協議書の作成をしっかりサポートしてくれます。

その他、行政書士へは自動車の名義変更や山林の名義変更手続きを頼むことができます。

<行政書士ができること>

- 書類の作成(遺産分割協議書など)

- 自動車・山林の名義変更

11. 家の相続に関するよくある質問

家の相続は複雑な手続きをしなければならないため疑問や悩みを抱える方も多くいます。特に初めて家の相続をする場合ではなおさらではないでしょうか。

ここでは、家の相続に関するよくある質問を5つ紹介します。

- 家を相続する相手がいない場合はどうすればよいですか?

- 家を相続しても住む人がいない場合はどうすればよいですか?

- 相続税を払えない場合はどうすればよいですか?

- 相続の手続きは専門家に依頼するべきですか?

- 生前に家の名義を子供に変更すれば相続税はかかりませんか?

疑問や悩みの解消に役立ててください。

11-1.家を相続する相手がいない場合はどうすればよいですか?

身寄りのいない高齢者が亡くなった場合、生前住んでいた家を相続する相手がいない場合もあるでしょう。家を相続する相手がいない場合のことを「相続人不存在」といいます。

相続人不存在の場合は、被相続人が所有していた家は国に帰属され国の所有物となります。

11-2.家を相続しても住む人がいない場合は放棄できる?

家を相続しても住む人がいない場合は相続の放棄ができます。ただし、相続放棄の場合はプラスの遺産とマイナスの遺産の両方が対象となります。

そのため、例えばプラスの遺産は相続して住まない家のみ相続破棄することはできません。住まない家を相続放棄する場合はその他の相続も放棄する必要があることを理解しておきましょう。

また、相続放棄には期限があります。故人の死後3ヶ月以内に家庭裁判所に申し出る必要があるため手続きは早めに行いましょう。

11-3.相続税を払えない場合はどうすればよいですか?

故人の資産が多い場合は、相続税が高額になる場合があります。その場合、相続税が高額で払えないこともあるでしょう。相続税が払えない時の対処法は以下のとおりです。

11-4.相続の手続きは専門家に依頼するべきですか?

家の相続は時間をかけて調べていけば、専門家に依頼しなくても行えます。ただし、相続はさまざまな手続きが必要となるうえに、遺族間でのトラブルが発生するリスクもあります。

手間を省いて相続手続きを完了したい場合は、専門家への依頼がおすすめです。特に、初めての相続の場合は専門家に依頼しておくことで安心して家の相続ができるでしょう。

11-5.生前に家の名義を子供に変更すれば相続税はかかりませんか?

生前に家の名義を子供に変えておけば、相続税はかかりません。ただし、生前に家の名義を変更すると以下のお金が必要となります。

- 贈与税

- 不動産取得税

- 登録免許税

- 専門家への依頼費用

そのため、相続税か生前の名義変更どちらに費用が多くかかるか計算してから生前贈与を検討してください。

12. まとめ

本記事では家の相続の流れを7つのステップで紹介しました。

- 遺言書を確認する

- 不動産の名義人を確認する

- 法定相続人を確認する

- すべての遺産を確認する

- 遺産の分け方を話し合う

- 名義変更の手続きをする

- 相続税の申告をする

それぞれのステップを踏むことで家の相続で必要となる「家の名義変更(相続登記申請)」と「相続税の申告・納付」の2つの手続きが完了します。

家の相続は何かと揉めるイメージが多い手続きです。相続では自分がいくらもらえるかよりも、大切な家族と揉めずにすむことが重要ではないでしょうか。

不要なトラブルを防ぐために、普段からコミュニケーションをとり、相続について話し合っておきましょう。

あなたが大切な家族のために、ベストな選択をできることを祈っています。

|

なお、早く・無駄なお金をかけずマンションを売るならスムナラがおすすめです。 【1】中古マンション売却を現状のママで高く、早期に売却できる。 無料相談をご希望の方は、お気軽にお問い合わせください。 |