「住み替えを考えているけど、タイミングがよくわからない…」

「実際の住み替えの流れを知りたい」

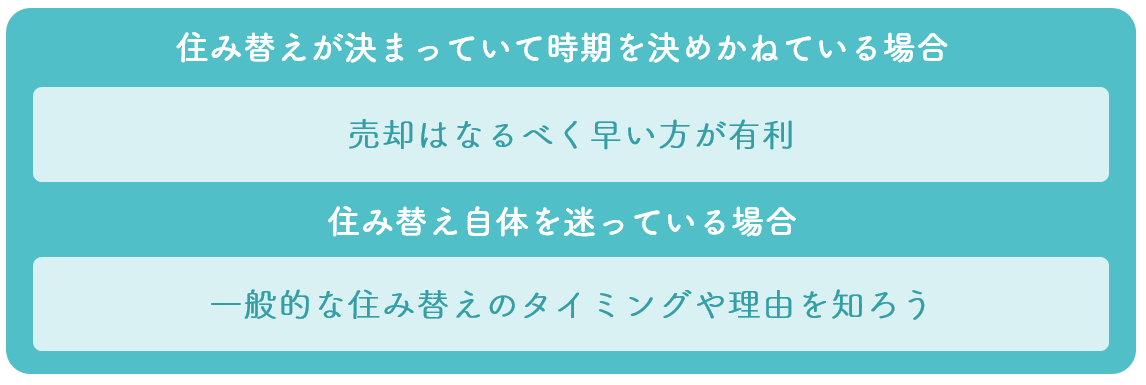

さまざまな理由から漠然と住み替えを考え始めてはいるけど、どんなタイミングで住み替えすべきかわからないという人は多いのではないでしょうか?

結論から言うと、購入した家を住み替えで売却したいと考えている場合にはなるべく早い方がいいでしょう。一般的に物件は、築年数が経ってしまうとそれだけ価値が下がってしまうからです。

住み替えをするかどうかまだ漠然としている場合には、ぜひ一般的な住み替えのタイミングを知るところから始めてみてください。

一般的な住み替えのタイミングは、大きく分けて以下の3つに分けられます。

- 出産や進学などライフステージによるタイミング

- 物件の状態や環境によるタイミング

- 外的要因で低金利や住宅の値段が高く売れるタイミング

適正な住み替えのタイミングを知っておかないと損をしてしまったり、住み替えそのものができなかったりといったことにもなりかねません。

そこで、この記事では住み替えを考える一般的なタイミングや、物件種別ごとの住み替えのタイミングなど、以下の内容を詳しく解説していきます。

◎この記事を読んでわかること

- 住み替えを考える3つのタイミングとは

- 住み替えを考える具体的なシチュエーション

- 物件種別ごとの住み替えの適正なタイミング

- 実際の住み替えの流れ

- 住み替えのタイミングで発生する費用

- 住み替えのタイミングで失敗しないために注意すべきポイント

ぜひこの記事をお読みいただき、ご自身の住み替えに役立てていただければ幸いです。

1.住み替えを考える3つのタイミング

住み替えを考え始めるのには、大きく分けて3つのタイミングがあります。

- 出産や進学などライフステージによるタイミング

- 物件の状態や環境によるタイミング

- 外的要因で低金利や住宅の値段が高く売れるタイミング

どんなものがあるのか見てみましょう。

1-1.出産や進学などライフステージによるタイミング

まずは、出産や進学などのライフステージによるタイミングです。出産や進学などのライフステージによるタイミングとは、子供が増えたり進学したりといった子供が理由だったり職場の変更など、住居や情勢によらない個人的な理由による住み替えです。

個人的な理由での住み替えは下記の通りです。

- 出産などで家族が増える

- 子供の進学で学校の近くに住み替える

- 子供の成長で今の家が手狭にあんる

- 勤務先が変わる

- 年収が増えたので家をグレードアップさせたい

- 離婚

- 親との同居

- 老後対策で暮らしやすい家に住み替えたい など

出産や進学などのライフステージが理由の住み替えは、急に住み替えをする必要が出るというよりは徐々に住み替えの必要性を感じ始めることが多いでしょう。そして、環境の切り替わるタイミングで住み替えを行います。

環境が切り替わるタイミングの住み替えは生活に影響が出にくいことが多いのですが、その時期まで待ってしまうがために家が高く売れないこともあります。

中古物件の売却は一般的には早いほど得なので、住み替えを早くできないか確認してみることがおすすめです。

1-2.物件の状態や環境によるタイミング

物件が理由で住み替えを考える場合もあります。具体的には以下のような例です。

- 今の家が古くなったので住み替えたい

- 省エネなど最新の設備の家に住み替えたい

- 近隣の環境の変化で住み替えたい

- 災害に強い家に住み替えたい

この場合は、出産や進学などのライフステージに比べて「早めに住み替えたい」と考える人も多いはずです。

物件が理由で住み替えを考える場合も「出産や進学などのライフステージ」と同様、あまり後回しにしすぎると売却のタイミングを逃してしまうこともあります。築年数も考えながらタイミングを見ることがおすすめです。

1-3.外的要因で低金利や住宅の値段が高く売れるタイミング

低金利や住宅の値段が高く売れるなどの外的な理由で、具体的に住み替えを考える人もいます。

社会情勢など外的な理由での住み替えは下記の通りです。

- 低金利のうちに新しい家を購入したい

- 不動産が高く売れる時期に今の家を売却したい

多くの場合、出産や進学などのライフステージや物件が理由で住み替えを考えており、「今は低金利だから今のうちに住み替えよう」と外的要因が住み替えのきっかけの後押しになることもあります。

経済状況やライフプラン、持っている家の築年数なども考慮しながらタイミングを見計らうのがおすすめです。

2.住み替えを考える具体的な6つのシチュエーションとは

住み替えを考える具体的なシチュエーションは、以下の通りです。

- 家庭環境が変わった

- 仕事環境が変わった

- 住宅ローンを組める年齢や年収に達した

- 経年により物件状態や周辺環境が変化した

- 物件が高く売れる見込みがある

- 贈与所得税の税率が低くなった

住み替えを考えるパターンを一つずつ解説していきます。

2-1.家庭環境が変わった

子供のいる家庭においては、子供の成長や出産によって環境が変わり、住み替えを考え始める人が多いでしょう。新たに子供をもうけて家が手狭になることも、住み替えの理由になります。

また、子供が小学校や中学校に上がるタイミングで今よりも遠方に通わせる必要がある場合、学校近辺に引っ越したいと考える人も多いはずです。そのような具体的な理由がなくても、子供が成長して子供部屋が必要となった場合も考えられます。

その他にも、親と同居するために住み替えを考えている人や、離婚により住み替えを考える、などの家庭環境が変わるタイミングで住み替えを考える人は多いです。

2-2.仕事環境が変わった

仕事環境が変わるタイミングで住み替えを考える人も多いです。

例えば、転勤や転職などで引っ越しをする必要が出てくることが挙げられます。転勤の場合はまた家に戻ってくる可能性もあるため、家を売却すべきかどうかも考える必要が出てくるでしょう。

仕事環境が変わるタイミングでの住み替えの場合は、家庭環境による住み替えに比べて決断を早くせざるを得ないこともあります。

また、近年ではテレワークの導入により在宅勤務が多くなったため、自宅で仕事ができる環境を求めての住み替えも目立っています。

2-3.住宅ローンを組める年齢や年収に達した

年齢や世帯年収のタイミングによって住み替えを考える場合もあります。

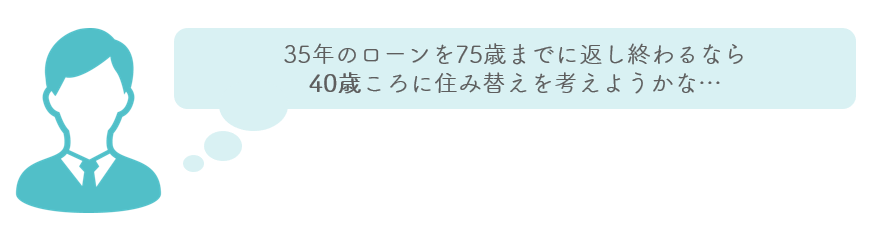

一般的な住み替えは、住んでいる家を売却して新しい家を購入することです。しかし、新居を購入するためには新たにローンを組み直す必要があります。

ローンを返済し続けることを考えると、完済時の年齢が高齢になってしまうことがあります。老後にローンを返済し続けるのに不安がある場合は、逆算して早めに住み替えを考える必要があるのです。

また、同じ理由で年齢があまりに高い場合、新居を購入するローンが借りづらくなるというデメリットもあります。

住宅ローンの多くは、返済年数が「最長35年」と決められています。この場合、例えば75歳までに返済したい場合は、40歳頃を目安に住み替えを考える必要があるでしょう。

「いずれは住み替えたい」と考えている場合は、このような理由で住み替え時の年齢をおおまかに決めておく人が多いです。

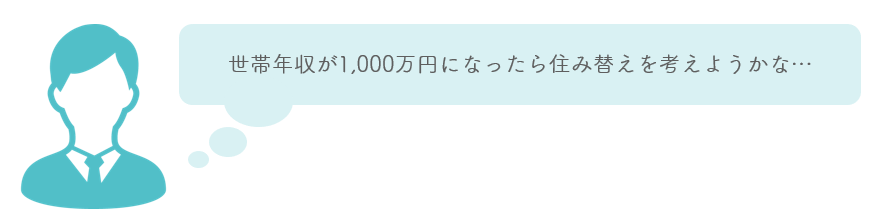

同じ理由で、世帯年収を考えて住み替えのタイミングを決める人も多いでしょう。年収が高い場合、早くに返済することも可能なためです。

以上のような理由から、世帯主の年齢や世帯年収によるタイミングで住み替えを考える人は多いと言えます。

逆に、住み替えを考えていながら年齢や世帯年収について考えていない場合は、自分の場合はどのくらいの年齢や年収が適切かを確認してみましょう。

2-4.経年により物件状態や周辺環境が変化した

物件の状態や近隣の環境によるタイミングで住み替える場合について説明します。

物件の状態として、最も考えられるのが老朽化です。築年数が経ってしまったことで、設備が古くなってしまったり、雨漏りや水漏れなどの不具合が出たりして、住み替えたいと考える人も多いのです。

また周辺環境によるタイミングとは、近隣住民とトラブルが起こることや、自分の家の前に大きな建物が建ってしまい日当たりが悪くなってしまう、商業施設がオープンしてうるさい、などの環境によるものです。

こうした場合は、残念ながら引っ越し以外の解決が難しいため、やむを得ず住み替えとなることも少なくありません。

ただし、近隣の環境による物件の売却の場合、状況によっては物件が売却しづらくなり、安値でしか売れないことがあるのがデメリットです。

2-5.物件が高く売れる見込みがある

物件が高く売れそうなタイミングで売却したいと思う人は多いでしょう。社会情勢によって物件の価格は変動するため、高く売れるタイミングを見て売却活動を行いたいという人は多いはずです。

不動産を高く売る場合、さまざまなデータや社会情勢を見て判断する必要があります。例えば、近年の情勢でいえばオリンピックの開催や新型コロナウイルス感染拡大の影響が不動産価格における大きな変動要因でした。

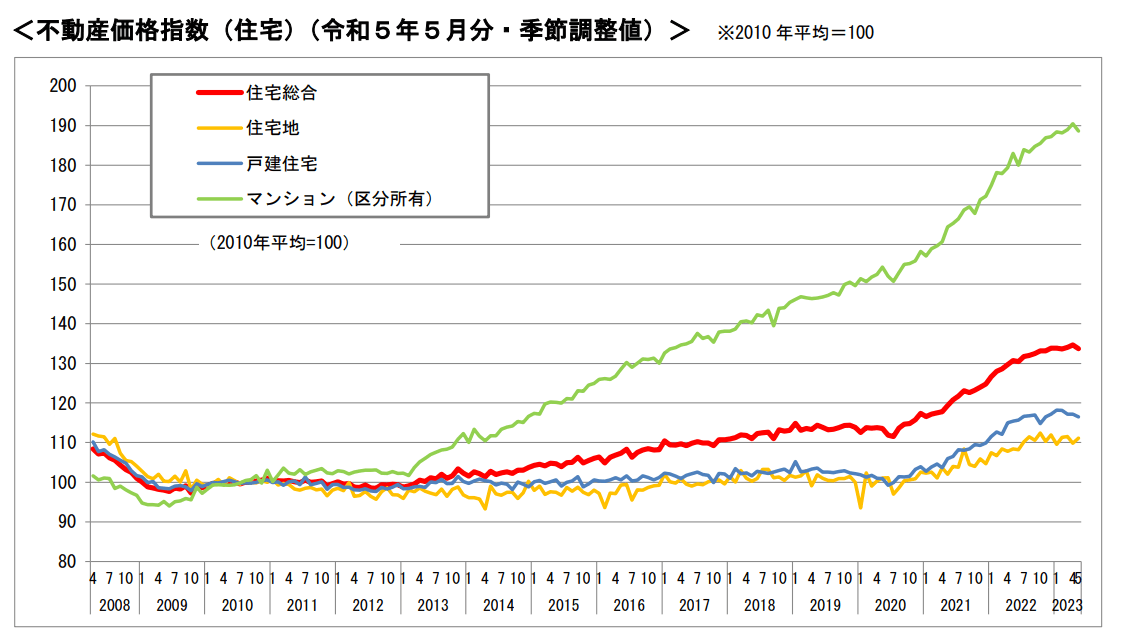

実際に売却を行う場合には、いくつかのデータを見ながらタイミングを計る必要があります。その一つが、国土交通省が調査・公表している「不動産価格指数」です。

不動産価格指数とは、住宅やマンション、商業用の不動産のデータを集計して毎月公表している数値を指します。

例えば、以下は令和5年5月分として発表された不動産価格指数です。

出典:国土交通省「不動産価格指数」より

これを見る限り、2013年以降はマンションを中心に価格が上昇傾向にあることがわかります。新型コロナウイルスの影響で2020年7月ごろに一度価格は下落していますが、現在は上昇傾向にあります。

ちなみにこのデータは地方ごとにも数値化されているため、自分の住んでいる地域ではどのような傾向にあるのか確認することも可能です。

このほかにも地価の推移を見ても、ある程度物件売却のタイミングを計れます。また、不動産の価格を左右する社会情勢についてもある程度把握しておく必要があります。

2-6.譲渡所得税の税率が低くなった

不動産を売却する場合、譲渡所得税という税金が発生します。しかし、不動産を売却するタイミングによっては、譲渡所得税の税率を低くすることが可能です。

譲渡所得税の負担は、不動産の保有期間が短いと大きくなる仕組みのため、住み替えのときに多額の税金が課せられます。

例えば、不動産の保有期間が5年以内なら、短期譲渡所得として「39.63%(所得税30%+住民税9%+復興特別所得税0.63%)」の贈与所得税が課せられます。

一方で、所有期間が5年を超える場合は、長期譲渡所得として「20.315%(所得税15%+住民税5%+復興特別所得税0.315%)」となるため、贈与所得税によって徴収される税金に差が生まれるのです。

不動産の所有期間は、売却した年の1月1日時点で決まるため、実は長期譲渡所得の条件を満たしていなかった、ということにならないようにしましょう。

3.物件種別ごとの住み替えの適正なタイミング

ここからは、戸建てやマンションなど物件種別ごとの住み替えのタイミングを解説していきます。

結論から先に言うと、値上がりエリアや今後資産価値が上がりそうな物件など特別な状況を除けば「戸建てもマンションも売却は早ければ早い方がいい」と言えます。

それぞれについて詳しく解説していきます。

3-1.戸建てを売却して住み替える場合

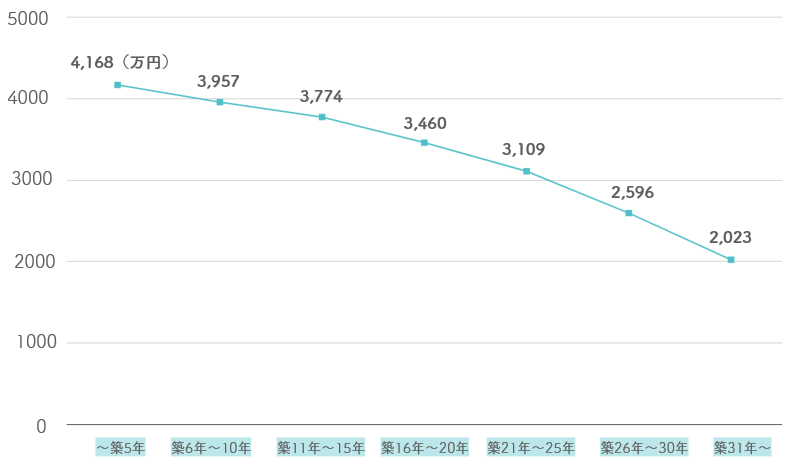

戸建てを売却する場合は一般的に、築20年以内に行うことが望ましいと言われています。築年数の経った木造住宅の場合、築年数が経てば経つほど物件の老朽化が進んでしまうためです。

以下は東日本不動産流通機構が集計している、中古物件の売却価格のデータです。

【最新の画像を挿入】

出典:東日本不動産流通機構「年報マーケットウォッチ2022年度」

これを見ると、築年数を経るごとに緩やかに下落していることがわかります。ただし、築20年を超えてからその下落スピードが加速していることがわかります。

木造の戸建て物件の場合、築20年程度で建物自体の価値はなくなり、土地にしか価格が付かないというのが一般論なのです。そのため、戸建て物件は築20年以内に売却することが理想になります。

ただし、土地に価値がある場合は別です。地価が高い土地であれば、購入時よりも価格が上がっている可能性もあります。その場合はより高い価格になるタイミングで売却した方が有利です。

もちろん、今の日本では、現実的に価格が上がっている土地はそれほど多くないのが現状です。もしもまだ築20年以内の戸建てを持っている場合には、なるべく早く売却する方が一般的には有利と言えます。

3-2.マンションを売却して住み替える場合

マンションを売却して住み替える場合は、戸建てよりも時間的に猶予があります。マンションの場合は、築30年の物件でも売却自体は可能です。マンションの場合は戸建てに比べ、中古で購入する人が多くて買い手が付きやすいためです。

とはいえ、ある程度の価格で売りたい場合には早めに売却する方が良いでしょう。一般的には、10年以内に売却した方が有利であることが多いです。

以下の表をご覧ください。

出典:東日本不動産流通機構「年報マーケットウォッチ2022年度」

このグラフを見ると、中古の戸建て物件よりも下げ幅が大きいことがわかります。築25年頃を境に、価格の下落が落ち着いてくる傾向があるため、少しでも高めに売却を考える場合は、それ以前に売却することが望ましいと言えるでしょう。

もちろんこれは平均値であり、実際は物件の立地や状態などさまざまな要素が絡むため一概には言えません。

しかし、マンションにも戸建てにも言えることですが、いずれにしても物件はなるべく築年数が浅いうちに売却する方が有利です。

そのことを念頭に置き、まだ具体的に住み替えの計画を立てていない人も自分の状況と照らし合わせることをおすすめします。

4.実際の住み替えの流れとは

| 売り先行 | 今の家を売却してから新居を購入する |

| 買い先行 | 新居を購入してから今の家を売却する |

ここまでは「住み替えを決断するタイミング」について解説してきました。ここからは、具体的に住み替えを行う場合に家を売却する際の売買のタイミングについて詳しく解説します。

住み替えには、家を売却してから物件を購入する「売り先行」と新居を購入してから今の家を売却する「買い先行」の2つの方法があります。

それぞれにメリット・デメリットがありますので詳しくみていきましょう。

4-1.売り先行の場合

売り先行の場合は、自分の家を売却してから新居を購入します。流れは上に表した通りです。上の図では仮住まいを記載していますが、タイミングによっては仮住まいをせずにすぐに新居に入居することも可能です。

物件が売却できてすぐに新居に入居できない場合一旦仮住まいに引っ越し、新居を探すことになります。新居が決まったら仮住まいを出て入居する、という流れです。

売り先行のメリットとデメリットは以下の通りです。

| 売り先行のメリット | 売り先行のデメリット |

|

売却活動をゆっくり行える 自分の資金に合った計画で住み替えができる |

家の売却から新居への入居に時間がかかることがある(仮住まいの可能性がある) |

売り先行の最大のメリットは、今の家の売却に時間をかけられるため希望の価格で売却できる可能性が高まるという点です。

また、先に自分の家を売却した資金が入ってくるため、その資金に合わせて新居を選べるのもメリットといえます。

一方デメリットとしては、場合によっては物件を売却してから仮住まいをして、新居が決まってからもう一度引っ越しをしなければならない点です。この場合は2回にわたり引っ越しをすることになるため、お金も手間も余計にかかってしまいます。

理想的には、物件を売却してから仮住まいすることなく新居に入居すること。どちらも妥協なく行いたい場合には、さらに難易度が上がります。

4-2.買い先行の場合

買い先行の場合は、新居を購入してから住んでいた家を売却します。買い先行の場合は、以下のようなメリット・デメリットがあります。

| 買い先行のメリット | 買い先行のデメリット |

|

売却にも購入にも時間をかけられる 仮住まいが必要ない |

金銭的負担が大きくなる可能性がある |

買い先行の最も大きなメリットは、売却も購入も時間をかけられる点です。新居をゆっくりと選べますし、新居が決まって入居が済んでから古い家を売却できるのです。

どちらにも焦る必要がないため、タイミングを気にすることなく時間をかけて売買を行えます。

ただし、大きなデメリットとしては金銭的負担が大きくなる可能性がある点です。

売却する物件にローンが残っている場合、そのローンを返しつつ新居のローンも返済する必要があります。この場合は二重にローンを組むことになり、その分金銭的に負担になってしまうのです。

金銭的に余裕がない場合は、買い先行を行うのが難しくなりますが、資金に余裕のある人は選択肢に入れられます。

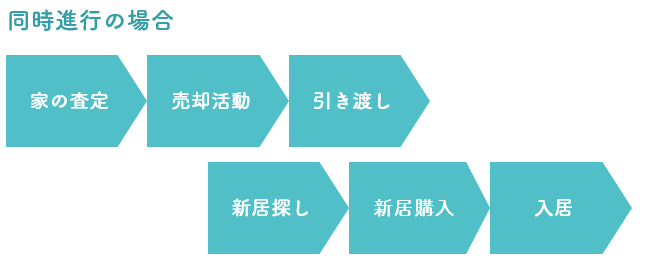

4-3.売却と購入が同時進行の場合

難易度は上がりますが、物件売却と新居の購入のタイミングはなるべく合わせるのが得策です。

先ほど解説した通り、買い先行の場合は金銭的負担が大きく、選択肢として選べないケースもあるため、資金面で難しい場合は売り先行をベースに住み替えを進めます。

まずは、今の家がどれくらいの価格で売却できるのかを複数査定します。このとき、1社の査定ではなく複数社に査定してもらうようにしましょう。

そして、実際に売却活動を始めます。売却活動を始めてすぐに売却できればいいのですが、一般的には少し高めに価格を設定して徐々に下げていく方法を取るため、すぐには売れません。ただし、設定価格に対しての反応を見ることで、どれくらい下げれば売却できるかは少しずつ見えてきます。

「少なくともこれくらい下げれば売却できそうだな」というめどが経ったら、並行して購入する物件を探し始めます。

この方法であれば、新居が決まった段階で「売却できそうな価格」に下げて一気に売却できますし、新居をゆっくり探して高く売却するために時間をかけることも可能です。

売却と購入のタイミングを計るのは簡単ではありませんが、売却活動を始めてみるとわかることは多いはずです。不安なようであれば、一度査定してみることをおすすめします。

より詳しく知りたい方は、マンション売却からの住み替えについて書かれたこちらの記事をご覧ください。

5.住み替えのタイミングで発生する費用

住み替えには、物件の購入費用以外にもさまざまな費用が発生しており、物件の売却時と購入時に発生する費用は少し異なります。正確な資金計画を立てるためにも、発生する費用は把握しておきましょう。

5-1.物件の売却時の場合

物件の売却時には、以下の費用が発生します。

| 費用項目 | 内容 |

| 仲介手数料 | 不動産会社に払う仲介手数料 |

| 印紙税 | 売買契約書に貼る印紙を指し、売却価格によって金額が変動する費用 |

| 登記費用 | 登録免許税や抵当権抹消などの登記にかかる費用、司法書士への報酬 |

| 譲渡所得税 | 不動産を売却して得た利益に発生する税金 |

| 引っ越し費用 | 新しい住まいに引っ越す際の費用 |

| その他の費用 | ハウスクリーニング費や解体費、測量費などの必要に応じて発生する費用 |

一般的に、物件の売却でかかる費用は、売却価格の4〜6%が相場です。しかし、売却時にかかる費用は、物件の状況や市場の状況によって異なるため、不動産会社に具体的な費用を見積もってもらいましょう。

5-2.物件の購入時の場合

物件の購入時には、以下の費用が発生します。

| 費用項目 | 内容 |

| 物件購入費 | 物件購入費用の全額または、頭金 |

| 仲介手数料 | 不動産会社に払う仲介手数料 |

| 印紙税 | 売買契約書や住宅ローン契約書に貼る印紙を指し、契約書に記載の金額によって変動する費用 |

| 登記費用(登録免許税など) | 登録免許税や抵当権抹消などの登記にかかる費用、司法書士への報酬 |

| 不動産取得税 | 不動産を取得した際に、一度だけ支払う必要のある税金 |

| 住宅ローン関係の費用 | 住宅ローンを借りる際に発生する融資手数料やローン保証料など |

| 保険料 | 火災及び地震保険などの損害保険料 |

| 固定資産税・都市計画税の生産費用 | 不動産取得によって発生する市町村税 |

一般的に、物件の購入にかかる費用は、新築なら3〜7%、中古なら6〜8%、注文住宅なら10〜12%程度が相場です。しかし、購入時にかかる費用は、物件の状況や市場の状況によって異なるため、不動産会社に費用を見積もってもらいましょう。

6.住み替えのタイミングで失敗しないために注意すべき5つのポイント

住み替えは、生活基盤を変える大きな行動のため、以下の注意点をおさえて失敗しないようにする必要があります。

- 相場にあった価格設定にする

- 信頼と実績のある不動産会社に売却を依頼する

- 余裕を持った住み替えスケジュールを立てる

- 住宅ローンの仮審査を済ませておく

- 連動契約を利用する場合は買取保証機関の期限が切れないようにする

一つずつ解説していきますので、ぜひ参考にしてください。

6-1.相場にあった価格設定にする

住み替えに失敗しないためにも、現在の住まいの市場価値や需要と供給のバランスを考慮した価格設定にしましょう。

現在の住まいを相場より高い価格に設定すると、購入希望者が見つかりにくくなったり、売却期間が長くなったりして、住み替えスケジュールに影響を与える可能性があります。

一方で、新しい住まいの購入価格や残債よりも低い価格を設定してしまう場合も、売却損が発生することがあるため注意が必要です。今後の生活や新しい住まいの購入費用、ローン返済に影響してしまうため、売却価格は考えて決めなければいけません。

しかし、相場にあった価格設定を行えば、多くの買い手から問い合わせや見学の希望が集まりやすくなって、売却期間を短縮できます。相場にあった価格を設定し、住み替え先の新居の購入費用やローン返済に回せるようにしましょう。

6-2.信頼と実績のある不動産会社に売却を依頼する

住み替えによって現在の住まいを売却する際は、不動産売買に強い信頼と実績のある不動産会社に相談しましょう。

不動産会社は、住まいを適正な相場価格に設定して、売却に関する手続きをサポートしてくれる業者です。他にも、購入希望者との条件交渉や不動産売買契約書などの書類作成を代行してもらえるメリットがあります。

また、住み替えには税金問題も絡んでくるため、税務関係や資金計画などのアドバイスもしてくれるような、信頼できる不動産会社が良いでしょう。

しかし、不動産会社の中には、悪質な業者も存在しています。例えば、強引に契約を進めようとしたり、物件情報を市場に流さずに囲い込みをしたりするなどです。事前に売却を依頼する不動産会社の実績や口コミなどの評判を確認して、信頼できる不動産会社を厳選しましょう。

信頼できる不動産会社の選び方について知りたい方は、下記の記事で詳しく説明しているのであわせてご覧ください。

【2023年最新】不動産仲介ランキングTOP20!信頼できる不動産会社の選び方や大手のメリット・デメリットも紹介

良い不動産屋・仲介業者の簡単な選び方とは?探し方や注意点を解説

6-3.余裕を持った住み替えスケジュールを立てる

住み替えは、立てたスケジュール通り進むとは限りません。新居を決めきれずに仮住まいになったり、売り出し期間が短すぎて売却できずに新居の資金計画に支障が出たりと、トラブルが発生することもあります。

また、現在の住まいにローンが残っていたら、新しい住まいとの二重ローンになってしまい、今後の生活に不安が残る事態になる可能性も捨てきれません。

しかし、そういったトラブルを想定した上で、スケジュールに余裕を持って住み替えを行えば、焦って価格を下げたり、新居を妥協する事態を避けられます。住み替えで損をしないためにも、余裕を持った住み替えスケジュールを立てましょう。

6-4.住宅ローンの仮審査を済ませておく

住み替えに失敗しないためにも、事前に住宅ローンの仮審査を済ませておきましょう。

住宅ローンの仮審査を済ませておけば、おおよその借入可能額を確認できるため、次の家に使う予算を立てやすくなります。購入できる家の範囲も広がり、不動産会社の信頼も増すため、条件交渉もしやすくなるでしょう。

また、予算オーバーの物件に惹かれて、物件購入の申込後に住宅ローンの本審査に落ちる事態を避けられます。住宅ローンの仮審査は、三菱UFJ銀行や三井住友信託銀行などでネットからも申し込めるため、住み替えを検討している人は利用してみましょう。

6-5.連動契約を利用する場合は買取保証機関の期限が切れないようにする

連動契約とは、売主が現在の住まいと新しい住まいの売買契約を同時に進めて、両方の取引を調整するための特約です。住まいの売却益や資金計画を確実に進められることです。

例えば、現在の住まいの売却が進行していなければ、新しい住まいの購入契約を無効にできるメリットがあります。

ただし、住み替えによる住まいの売却で連動契約を利用する場合は、買取保証機関の期限が切れないように注意する必要があります。

買取保証期間は、期間中に購入者が現れなかった場合に、あらかじめ決められた金額で不動産会社が買い取ってくれるサービスです。しかし、買取保証期間を過ぎてしまうと、売買契約が白紙になってしまうことがあるため、期限が切れないように注意しなければいけません。

買取保証期間内であれば、最終的には不動産会社が買い取ってくれますが、市場価格よりも低い場合があるため損することが多いです。物件を相場価格で売却したり、不動産売買に強い不動産会社を選んだりするなどの対策をしましょう。

7.中古物件を購入してリノベーションするのもおすすめ

住み替えの費用を抑えたいのであれば、中古物件を購入してリノベーションをすることもおすすめです。

ここまで解説してきたように、一般的に中古物件の価格は、築年数が経ってしまうごとにどんどん価格が下がってしまいます。また、それが理由で新居を購入してから売却に至るのが早いとも言えます。

中古物件は、新築物件に比べて安価に購入することが可能です。特に、まだリノベーションされていない物件を購入する場合はかなり費用を抑えられます。

最近では、あえてリノベーションされていない物件を購入して、好きなようにリノベーションをする方法が注目を集めています。リノベーションを行う場合は、費用を抑えたい部分にはお金をかけなくて済むので、リノベーション済みの物件よりも安く仕上げることが可能です。

スムナラは、リノベーション向きの物件を専門に扱っているサイトです。気になる方は、どんな物件があるのかぜひスムナラをご覧になってみてください。

8.まとめ

以上、この記事では住み替えの適正なタイミングに関して以下の内容を詳しく解説してきました。

- 住み替えを考える3つのタイミング

- 住み替えを考える具体的な6つのシチュエーションとは

- 物件種別ごとの住み替えの適正なタイミング

- 実際の住み替えの流れとは

- 住み替えのタイミングで発生する費用

- 住み替えのタイミングで失敗しないために注意すべき5つのポイント

住み替えを考えるタイミングは人それぞれですが、タイミング一つによって大きく損をしたり得をしたりすることもあるため慎重な判断が必要です。

また、実際の住み替えの際にもタイミングによっては仮住まいの必要が出るなど、出費がかさんでしまうこともあるので注意しましょう。

早く・無駄なお金をかけずマンションを売るならスムナラで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。